حجم وحصة سوق مكونات صحة القلب

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

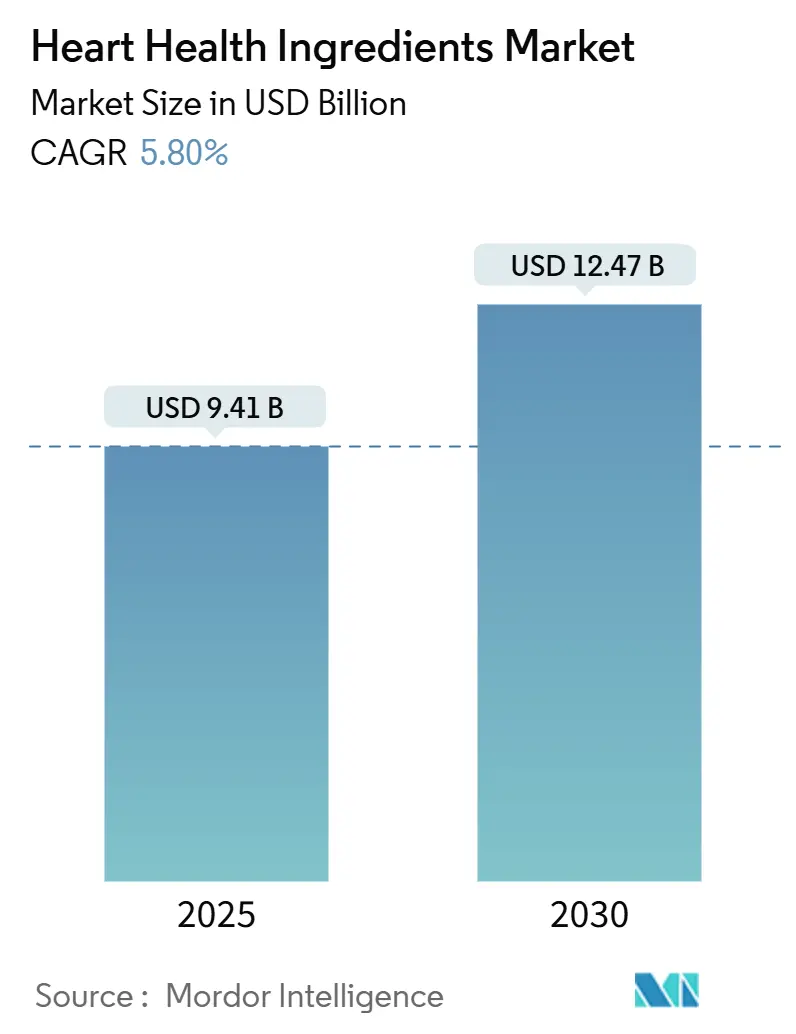

| حجم السوق (2025) | 9.41 مليار دولار أمريكي |

| حجم السوق (2030) | 12.47 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.80% CAGR |

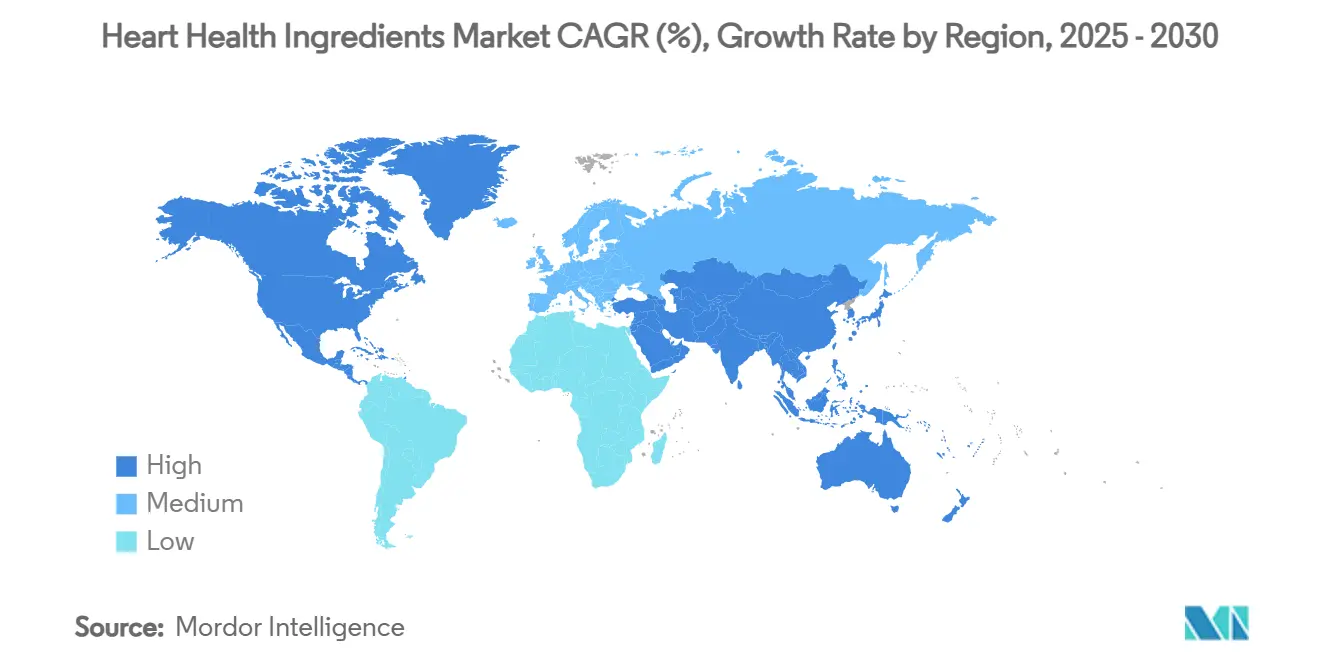

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مكونات صحة القلب من قبل شركة Mordor Intelligence

يُقدر حجم سوق مكونات صحة القلب بـ 9.41 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 12.47 مليار دولار أمريكي بحلول عام 2030، مُظهراً معدل نمو سنوي مركب قدره 5.80% خلال فترة التوقع (2025-2030). يُعزى توسع السوق بشكل أساسي إلى التحولات الديموغرافية، والأطر التنظيمية المحسّنة، والتطورات التكنولوجية في تطوير ومعالجة المكونات. وفقاً لتحليل جمعية القلب الأمريكية الشامل، من المتوقع أن تؤثر أمراض القلب والأوعية الدموية على 61% من البالغين في الولايات المتحدة بحلول عام 2050، مع توقع وصول تكاليف الرعاية الصحية إلى 1.8 تريليون دولار أمريكي. هذا العبء الصحي الكبير قد كثّف التركيز على حلول التغذية الوقائية، وخاصة مكونات صحة القلب، عبر صناعات الأدوية والمستحضرات الغذائية. يتم دفع نمو السوق أكثر من خلال الاعتماد المتزايد على الأغذية الوظيفية والمكملات الغذائية، والشيخوخة المتزايدة للسكان في جميع أنحاء العالم. بالإضافة إلى ذلك، فإن تطوير تركيبات مكونات مبتكرة وزيادة استثمارات البحث والتطوير في المركبات الصحية للقلب يساهم في توسع السوق.

النقاط الرئيسية للتقرير

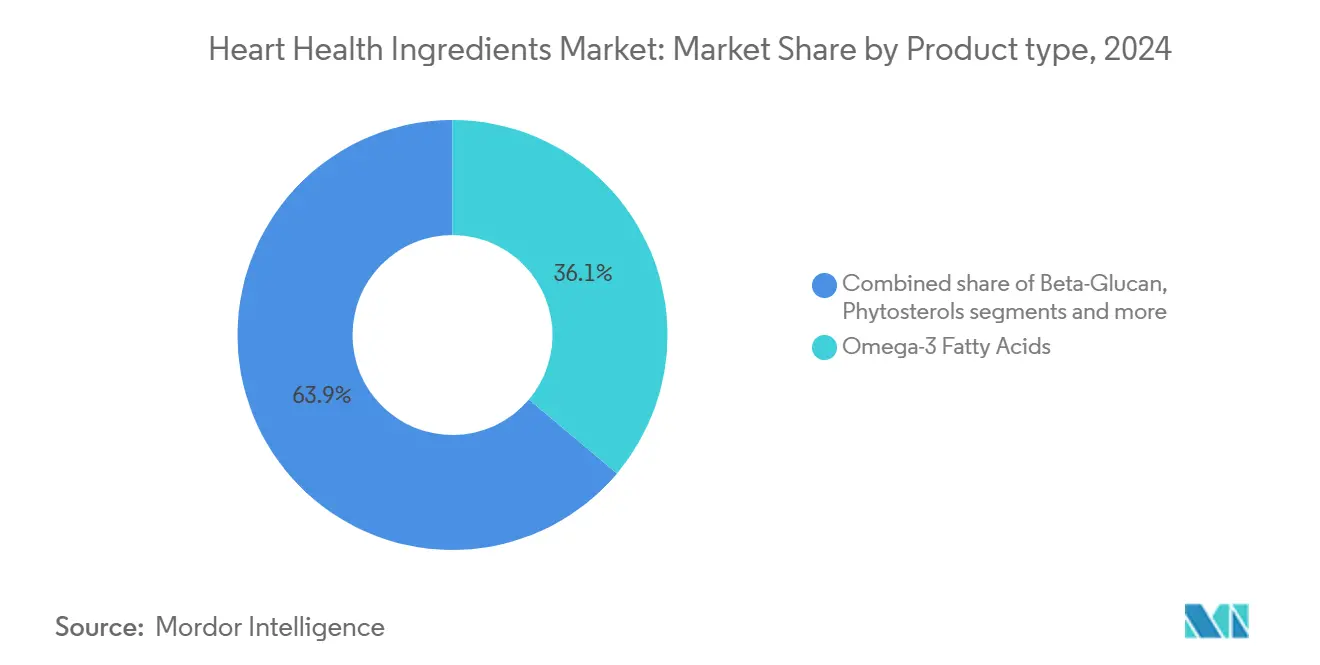

- حسب نوع المكون، استحوذت أحماض أوميجا 3 الدهنية على 36.14% من حصة سوق مكونات صحة القلب في عام 2024، بينما من المتوقع أن يتوسع أنزيم Q10 بمعدل نمو سنوي مركب 6.98% حتى عام 2030.

- حسب المصدر، قادت المدخلات النباتية بحصة إيرادات 56.55% في عام 2024؛ من المتوقع أن ترتفع البدائل المشتقة من الطحالب بمعدل نمو سنوي مركب 7.15% حتى عام 2030.

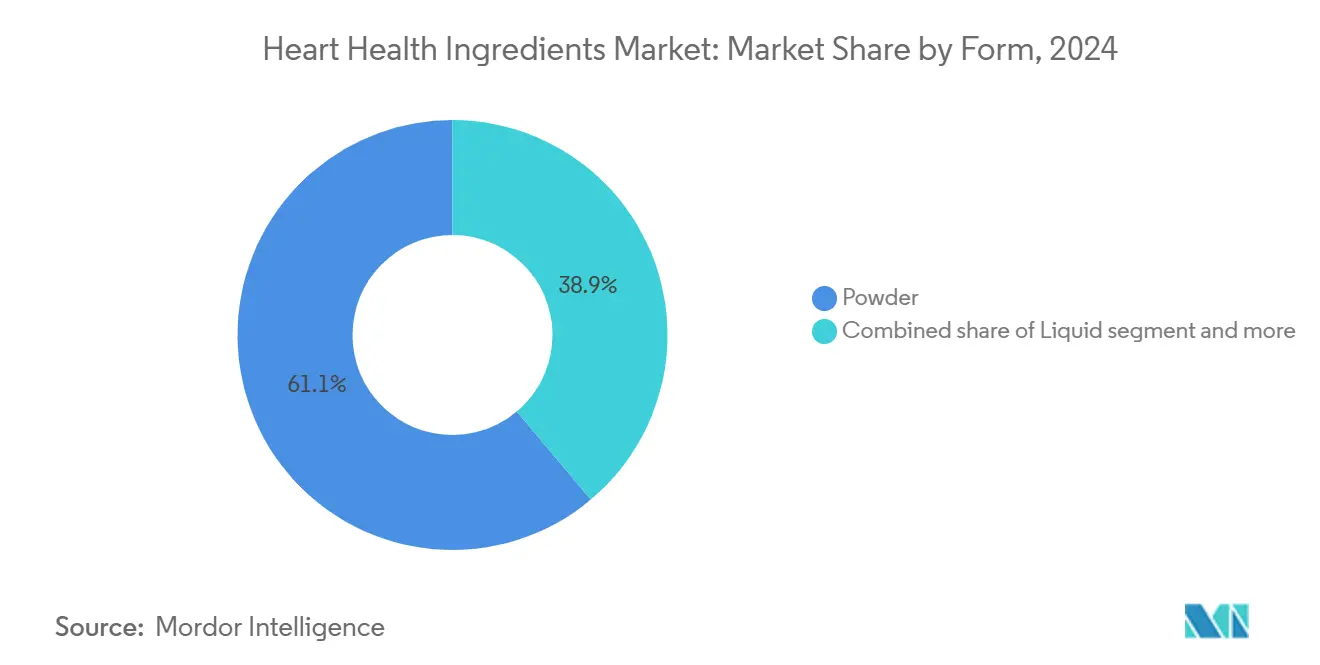

- حسب الشكل، شكلت تركيبات المسحوق 61.12% من حجم سوق مكونات صحة القلب في عام 2024، بينما تنمو السوائل بمعدل نمو سنوي مركب 7.56% حتى عام 2030.

- حسب التطبيق، استحوذت المكملات الغذائية على حصة 51.25% من حجم سوق مكونات صحة القلب في عام 2024، ومن المحدد أن تتوسع الأغذية والمشروبات الوظيفية بمعدل نمو سنوي مركب 6.87% بحلول عام 2030.

- حسب الجغرافيا، احتلت أمريكا الشمالية 38.46% من الإيرادات في عام 2024؛ آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب 7.21% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لمكونات صحة القلب

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار أمراض القلب والأوعية الدموية عالمياً | +1.2% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| زيادة الشيخوخة في السكان ومخاوف صحة القلب المصاحبة | +1.0% | عالمي، مُركز في الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| تزايد وعي المستهلكين حول الرعاية الصحية الوقائية | +0.8% | أمريكا الشمالية والاتحاد الأوروبي، متوسعة إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| دمج مكونات صحة القلب في المنتجات الغذائية اليومية | +0.7% | عالمي، بقيادة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المبادرات الحكومية لتعزيز الوعي بصحة القلب | +0.5% | أمريكا الشمالية، الاتحاد الأوروبي، مع برامج ناشئة في آسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| زيادة التركيز على التغذية الشخصية | +0.4% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع انتشار أمراض القلب والأوعية الدموية عالمياً

تمثل أمراض القلب والأوعية الدموية (CVDs) تحدياً صحياً عالمياً كبيراً، مما يدفع نمواً كبيراً في سوق مكونات صحة القلب. هذه الأمراض، التي تشمل مرض الشريان التاجي، السكتة الدماغية، وارتفاع ضغط الدم، هي السبب الأساسي للوفيات في جميع أنحاء العالم. لقد ازداد انتشار أمراض القلب والأوعية الدموية بسبب أنماط الحياة الخاملة، وعادات الأكل غير الصحية، واستخدام التبغ، والمعدلات المتزايدة للسمنة والسكري. كلما أصبح المستهلكون أكثر وعياً بهذه المخاطر الصحية، يسعون بشكل متزايد إلى المنتجات الصحية للقلب، بما في ذلك الأغذية الوظيفية، والمكملات الغذائية، والمستحضرات الغذائية. تحتوي هذه المنتجات على مكونات مفيدة، بما في ذلك أحماض أوميجا 3 الدهنية، وفيتوستيرولز، والألياف (بيتا جلوكان)، ومضادات الأكسدة مثل البوليفينولات، والتي تساعد في إدارة مستويات الكوليسترول، وضغط الدم، وصحة القلب والأوعية الدموية بشكل عام. تُوضح بيانات منظمة الصحة العالمية (WHO) حجم هذه الأزمة الصحية، حيث تسبب أمراض القلب والأوعية الدموية في حوالي 338,000 وفاة في ألمانيا، و222,700 في إيطاليا، و161,200 في بولندا اعتباراً من عام 2023 [1]المصدر: منظمة الصحة العالمية (WHO)، "الوفيات حسب الجنس والفئة العمرية لبلد أو منطقة مختارة وسنة"، www.who.int. هذه الإحصائيات، حتى من البلدان ذات أنظمة الرعاية الصحية المتطورة، قد دفعت الحكومات ومنظمات الصحة في جميع أنحاء العالم للتأكيد على أهمية إجراءات الرعاية الصحية الوقائية.

زيادة الشيخوخة في السكان ومخاوف صحة القلب المصاحبة

تدفع الشيخوخة العالمية للسكان الطلب على مكونات صحة القلب حيث يواجه كبار السن مخاطر قلبية وعائية أعلى ويسعون إلى حلول الرعاية الصحية الوقائية. تشمل العوامل الرئيسية المؤثرة على هذا الاتجاه زيادة متوسط العمر المتوقع، وانخفاض معدلات الولادة، والتطورات الطبية. في عام 2023، سجلت اليابان أعلى نسبة من الأشخاص الذين تبلغ أعمارهم 65 عاماً أو أكثر بنسبة 30% من سكانها، تليها إيطاليا بنسبة 24%، وفقاً لبيانات البنك الدولي [2]المصدر: البنك الدولي، "السكان الذين تبلغ أعمارهم 65 عاماً فما فوق (% من إجمالي السكان)"، www.worldbank.org. تُظهر الفئة الديموغرافية الأكبر سناً استهلاكاً أعلى للمكملات واستثماراً متزايداً في الإجراءات الصحية الوقائية، مما يخلق سوقاً قوياً لمكونات صحة القلب القائمة على الأدلة. تُظهر هذه الفئة العمرية أيضاً مشاركة أكبر مع فحوصات الصحة المنتظمة وبروتوكولات الرعاية الوقائية. تشير توقعات السكان إلى أنماط شيخوخة مماثلة عبر الأسواق المتقدمة، مع توقع مضاعفة الفئة العمرية 65+ بحلول عام 2050 في العديد من المناطق بسبب تحسن البنية التحتية للرعاية الصحية وانخفاض معدلات الوفيات.

تزايد وعي المستهلكين حول الرعاية الصحية الوقائية

يُدفع سوق مكونات صحة القلب العالمي بشكل أساسي من خلال تزايد وعي المستهلكين بالرعاية الصحية الوقائية. مع بقاء أمراض القلب والأوعية الدموية السبب الرئيسي للوفاة وارتفاع تكاليف الرعاية الصحية، ينتقل المستهلكون من نُهج العلاج التفاعلية إلى استراتيجيات الصحة الوقائية. هذا التحول ينبع من تحسن الوصول إلى المعلومات الصحية، والتعليم التغذوي المحسّن، والتأكيد المجتمعي الأوسع على العافية وطول العمر. تعزز الحكومات ومنظمات الصحة العامة في جميع أنحاء العالم هذا النهج الوقائي من خلال مبادرات السياسة والبرامج التعليمية. توفر إدارة الغذاء والدواء الأمريكية (FDA) ووزارات الصحة الدولية إرشادات غذائية توصي بأحماض أوميجا 3 الدهنية، والحبوب الكاملة، والفواكه، والخضروات، والبروتينات الخالية من الدهون، بينما توافق على ادعاءات صحية محددة لمكونات صحة القلب على ملصقات المنتجات. بالإضافة إلى ذلك، تنفذ منظمات مثل مؤسسة CDC حملات مستهدفة، مثل Live to the Beat،

التي تركز على الوقاية من أمراض القلب والأوعية الدموية بين البالغين السود، وتدعم مبادرة Million Hearts لتقليل النوبات القلبية والسكتات الدماغية على الصعيد الوطني.

دمج مكونات صحة القلب في المنتجات الغذائية اليومية

لقد توسع دمج مكونات صحة القلب في منتجات الطعام والشراب الرئيسية ما وراء أشكال المكملات التقليدية، مما يزيد من إمكانية الوصول إلى السوق والاستهلاك المنتظم. يدمج مصنعو الأغذية هذه المكونات للامتثال للوائح وتلبية تفضيلات المستهلكين الصحية. على سبيل المثال، تعزيز بيتا جلوكان في الأطعمة اليومية يوفر فرصاً لتعزيز تناول الألياف الغذائية. إن تعزيز المشروبات النباتية بأحماض أوميجا 3 الدهنية يلبي المتطلبات الغذائية بينما يتماشى مع تفضيلات الاستدامة، خاصة بين المستهلكين النباتيين والنباتيين الصرف. تدعم الأطر التنظيمية هذا التكامل من خلال الادعاءات الصحية المعتمدة للألياف القابلة للذوبان والستيرولات النباتية، مما يوفر مزايا السوق للمنتجات المتوافقة. التطورات في أنظمة التغليف والتسليم تحسن استقرار المكونات والتوافر الحيوي عبر مصفوفات غذائية متنوعة، مما يتيح فرص تطوير منتجات أوسع.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المنافسة من المنتجات الصيدلانية التقليدية | -0.8% | عالمي، أقوى في الأسواق المتقدمة مع وجود صيدلاني راسخ | طويل المدى (≥ 4 سنوات) |

| متطلبات تنظيمية صارمة لموافقة المكونات والادعاءات الصحية | -0.6% | الاتحاد الأوروبي وأمريكا الشمالية بشكل أساسي، متوسعة عالمياً | متوسط المدى (2-4 سنوات) |

| محدودية وعي المستهلكين في المناطق النامية | -0.4% | الأسواق الناشئة في آسيا والمحيط الهادئ، أمريكا اللاتينية، أفريقيا | متوسط المدى (2-4 سنوات) |

| الآثار الجانبية ومخاوف السلامة | -0.3% | عالمي، مُعزز في الأسواق المُنظمة | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

المنافسة من المنتجات الصيدلانية التقليدية

يفضل مقدمو الرعاية الصحية والمستهلكون العلاجات الدوائية على التدخلات الغذائية لإدارة المخاطر القلبية الوعائية. يختار المهنيون الطبيون أدوية القلب والأوعية الدموية المثبتة مع بروتوكولات جرعات واضحة، خاصة للمرضى عاليي المخاطر الذين يحتاجون للعلاج الفوري. KERENDIA (finerenone) من بايير، المعتمد من قبل إدارة الغذاء والدواء في عام 2025 لعلاج قصور القلب، قلل من الوفيات القلبية الوعائية وأحداث قصور القلب بنسبة 16%، مما يُظهر كيف تتنافس الأدوية مع النُهج الغذائية. تغطي شركات التأمين العلاجات الصيدلانية بسهولة أكبر من المكملات الغذائية، مما يخلق حواجز تكلفة للمستهلكين المهتمين بمكونات صحة القلب. يجب أن تخضع الأدوية لتجارب المرحلة الثالثة الشاملة، بينما تحتاج المكملات فقط إلى دراسات رصدية وتجارب سريرية أصغر. ومع ذلك، فإن التركيز المتزايد على الرعاية الصحية الوقائية والتكاليف العالية لعلاج القلب والأوعية الدموية يخلق فرصاً لمكونات صحة القلب لتعمل كعلاجات مكملة بدلاً من العلاجات الأساسية.

متطلبات تنظيمية صارمة لموافقة المكونات والادعاءات الصحية

تؤثر التعقيدات التنظيمية على دخول السوق والابتكار حيث يجب على المصنعين الامتثال لعمليات الموافقة المتطورة ومتطلبات الادعاءات الصحية عبر الأسواق العالمية. إن الإرشادات المحدّثة لهيئة سلامة الغذاء الأوروبية (EFSA) لطلبات الأغذية الجديدة، الفعالة في فبراير 2025، تنفذ متطلبات أكثر صرامة للأغذية المتعلقة بالكائنات الدقيقة، وعمليات الإنتاج، والتقييمات السمية. لقد زادت إدارة الغذاء والدواء (FDA) من التدقيق على مكملات صحة القلب، مُصدرة رسائل تحذير للشركات التي تقدم ادعاءات مرضية غير مصرح بها حول إدارة الكوليسترول وضغط الدم. إن تقييم EFSA لمونكولين الخميرة الحمراء يُمثل التقييمات المستمرة للسلامة التي تؤثر على توفر المكونات والوصول إلى السوق. يواجه المصنعون الصغار تكاليف امتثال أعلى، مما يخلق حواجز للابتكار ودخول السوق بينما يفيد الشركات الراسخة ذات الخبرة التنظيمية. الاختلافات في المعايير التنظيمية بين المناطق تؤثر على استراتيجيات تطوير المنتجات والتسويق العالمية، مما يستدعي تركيبات وتوثيق ادعاءات خاصة بالمنطقة.

تحليل القطاعات

حسب النوع: هيمنة أوميجا 3 تدفع الابتكار

تحتل أحماض أوميجا 3 الدهنية حصة سوقية مهيمنة قدرها 36.14% في عام 2024، مدعومة بوعي قوي للمستهلكين وبحوث سريرية واسعة تؤكد فوائدها القلبية الوعائية. يُظهر أنزيم Q10 أعلى إمكانية نمو مع معدل نمو سنوي مركب متوقع قدره 6.98% حتى عام 2030، مدعوماً بالبحوث في علاج قصور القلب وإنتاج الطاقة الخلوية. يحافظ بيتا جلوكان على نمو سوقي ثابت، مدعوماً بادعاءات صحية معتمدة من إدارة الغذاء والدواء (FDA) لتقليل كوليسترول LDL [3]المصدر: إدارة الغذاء والدواء (FDA)، "إشعار ادعاء صحي للدهون المشبعة، الكوليسترول، والدهون المتحولة، وتقليل خطر أمراض القلب"، www.fda.gov. تستفيد فيتوستيرولز من الدعم التنظيمي، مع ادعاءات معتمدة لتقليل خطر أمراض القلب التاجية في الولايات المتحدة والاتحاد الأوروبي.

تُظهر مكونات البروتين، بما في ذلك المصادر النباتية ومنتجات الألبان، طلباً متزايداً بين المستهلكين الأكبر سناً لفوائدها المزدوجة في الحفاظ على العضلات وصحة القلب والأوعية الدموية. التطورات التكنولوجية في تعزيز التوافر الحيوي وأنظمة التسليم تحسن فعالية المنتج وامتثال المستخدمين. على سبيل المثال، في أكتوبر 2024، أطلقت DSM-Firmenich منتج Life's DHA B54-0100، وهو تركيبة أوميجا 3 تحتوي على 545 ملغ من DHA لكل غرام، مما يمكّن من تقليل أحجام الكبسولات لمعالجة تحديات الاستهلاك في مكملات أوميجا 3.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: قيادة نباتية تلتقي بابتكار الطحالب

تحتل المصادر النباتية حصة سوقية قدرها 56.55% في عام 2024، حيث يفضل المستهلكون بشكل متزايد أصول المكونات المستدامة والمألوفة. تُظهر البدائل القائمة على الطحالب إمكانية نمو كبيرة مع معدل نمو سنوي مركب متوقع قدره 7.15% حتى عام 2030. تواجه المصادر الحيوانية تفضيلاً متناقصاً بسبب مخاوف الاستدامة والقيود الغذائية، رغم أنها تبقى مهمة للتطبيقات التي تتطلب ملفات توافر حيوي محددة. تُظهر المكونات المشتقة من البحر أداءً متفاوتاً، حيث يواجه زيت السمك التقليدي تحديات استدامة بينما تبرز زراعة الطحالب كبديل مستدام بيئياً.

يمثل الانتقال إلى المصادر القائمة على الطحالب تغيراً كبيراً في إنتاج أوميجا 3، معالجاً متطلبات الاستدامة والجودة. زراعة الشيزوتشيتريوم تنتج تركيزات عالية من DHA في بيئات مُتحكم بها، مما يلغي مخاطر السموم البحرية وتلوث المعادن الثقيلة. يستمر تطوير المكونات النباتية في التوسع، حيث حصل زيت جوز النمر على موافقة هيئة سلامة الغذاء الأوروبية (EFSA) لمحتواه من حمض الأوليك وفوائد القلب والأوعية الدموية.

حسب الشكل: راحة المسحوق مقابل التوافر الحيوي للسائل

تهيمن تركيبات المسحوق على السوق العالمي لمكونات صحة القلب، حاملة حصة سوقية قدرها 61.12% في عام 2024. تنبع هذه الهيمنة من كفاءتها التصنيعية، واستقرار الرف الممتد، وقبول المستهلكين عبر الأغذية الوظيفية والمكملات. توفر المساحيق تنوعاً في تطوير المنتجات، مما يتيح التكامل في المشروبات، وبدائل الوجبات، والمكملات القائمة على الأكياس. إن تطوير التقنيات مثل أنظمة السائل الصلب يعالج تحديات الذوبان للمركبات الصحية للقلب القابلة للذوبان في الدهون، بما في ذلك أنزيم Q10 وأحماض أوميجا 3 الدهنية. تُحول هذه الأنظمة السوائل ضعيفة الذوبان إلى مساحيق جافة، متدفقة بحرية، مما يحسن معدلات الذوبان والفعالية العلاجية لتعزيز التوافر الحيوي وفوائد القلب والأوعية الدموية المتسقة.

تمثل التركيبات السائلة القطاع الأسرع نمواً، مع معدل نمو سنوي مركب متوقع قدره 7.56% حتى عام 2030. يعكس هذا النمو الطلب المتزايد على الأشكال سريعة المفعول وسهلة الامتصاص، خاصة بين كبار السن والمستهلكين المهتمين بالصحة الذين يسعون للفوائد الفورية من المكونات الصحية للقلب مثل أوميجا 3 والمستخلصات النباتية. توفر السوائل توافراً حيوياً محسّناً وبداية مفعول أسرع، مما يجعلها مناسبة للمشروبات الوظيفية، والمُستحلبات، واللقطات المُركزة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المكملات تقود بينما الأغذية الوظيفية تتسارع

تهيمن المكملات الغذائية على السوق العالمي لمكونات صحة القلب بحصة سوقية قدرها 51.25% في عام 2024. تنبع هذه المكانة القيادية من أنماط شراء المستهلكين الراسخة وجهود التسويق السريري على مدى عقود. يُعزى نجاح القطاع إلى وضوح الملصقات، والجرعات الدقيقة، وعمر الرف الممتد، مما يجعله جذاباً بشكل خاص لكبار السن والأفراد الذين يديرون حالات مثل ارتفاع الكوليسترول أو ارتفاع ضغط الدم. البيئة التنظيمية في العديد من البلدان تدعم هذه الهيمنة بالسماح بادعاءات الهيكل/الوظيفة للعافية القلبية الوعائية دون تطلب موافقات على المستوى الصيدلاني. هذه العوامل تؤسس المكملات كأساس السوق، متميزة بولاء قوي للمستهلكين وفرص تطوير منتجات يسهل الوصول إليها.

تُظهر الأغذية والمشروبات الوظيفية إمكانية نمو كبيرة، مع معدل نمو سنوي مركب متوقع قدره 6.87% حتى عام 2030. يدمج المصنعون مكونات صحة القلب في المواد الغذائية الشائعة، بما في ذلك الحبوب المُعززة، ومنتجات الألبان، والعصائر، وألواح الوجبات الخفيفة. يعكس هذا التكامل تفضيل المستهلكين المتزايد لدمج إدارة الصحة في التغذية اليومية. يحافظ القطاع الصيدلاني على نمو مستقر من خلال تركيبات الوصفات الطبية والأدوية المتاحة بدون وصفة طبية (OTC) لقصور القلب، وارتفاع ضغط الدم، وفرط شحميات الدم. تستخدم هذه التطبيقات الطبية مكونات مثل CoQ10، والنياسين، وEPA/DHA، ملتزمة بمعايير الجودة والفعالية الصارمة.

التحليل الجغرافي

تحتل أمريكا الشمالية حصة سوقية قدرها 38.46% في عام 2024، مدعومة بلوائح واضحة، وأنظمة رعاية صحية قوية، ووعي عام عالي بمخاطر صحة القلب والأوعية الدموية. تستخدم شركات مثل كارجيل وشركة آرتشر دانيلز ميدلاند قدرات التصنيع والخبرة التنظيمية في المنطقة للتوزيع العالمي. ومع ذلك، فإن نضج السوق والإشراف التنظيمي المتزايد يحدان من فرص النمو ما وراء أسواق المكملات التقليدية.

تُسجل آسيا والمحيط الهادئ أعلى معدل نمو عند 7.21% معدل نمو سنوي مركب حتى عام 2030، مدفوعة بتزايد حالات أمراض القلب والأوعية الدموية ونمو إنفاق الرعاية الصحية للطبقة المتوسطة. التحديات الصحية الإقليمية، بما في ذلك تلوث الهواء، وأنماط الأكل المتغيرة، ومعدلات ارتفاع ضغط الدم العالية، تزيد من طلب المكونات عبر تطبيقات متعددة. توسع المنطقة قدرة التصنيع من خلال شراكات استراتيجية، بينما تحسن جهود التوافق التنظيمي الوصول إلى السوق للموردين العالميين.

تحافظ أوروبا على نمو ثابت، مدعومة بلوائح صارمة تعزز ثقة المستهلكين في مكونات صحة القلب بينما تقيد المنتجات غير المثبتة. السكان المسنون في المنطقة وأنظمة الرعاية الصحية الشاملة تعزز اعتماد التغذية الوقائية، خاصة في البلدان الاسكندنافية ذات الأسواق المتطورة للأغذية الوظيفية. الاختلافات التنظيمية ما بعد بريكست تتطلب من المصنعين الامتثال لأطر الاتحاد الأوروبي والمملكة المتحدة المنفصلة. بالإضافة إلى ذلك، فإن لائحة الاتحاد الأوروبي لإزالة الغابات (EUDR) تؤثر على ممارسات توريد المكونات عبر قطاعي الأغذية والمكملات.

المشهد التنافسي

يُظهر سوق مكونات الأغذية تجزؤاً معتدلاً، مع موردين راسخين يحتلون قيادة السوق من خلال العمليات المتكاملة، والامتثال التنظيمي، والتطوير التكنولوجي. الشركات الرئيسية، بما في ذلك شركة كارجيل المحدودة، وشركة DSM-Firmenich AG، وشركة آرتشر دانيلز ميدلاند، وBASF، ومجموعة كيري، تحافظ على مكانتها التنافسية من خلال شبكات التصنيع العالمية واستثمارات البحث. يستمر توحيد الصناعة، كما يتضح من استحواذ Tate & Lyle بقيمة 1.8 مليار دولار أمريكي على CP Kelco في نوفمبر 2024، مما يعزز مكانتها في الحلول الغذائية المتخصصة ومحافظ المكونات الطبيعية.

تركز الشركات على التمييز المدفوع بالتكنولوجيا من خلال الاستثمارات في الذكاء الاصطناعي لحلول التغذية، وأنظمة التسليم، وطرق الإنتاج المستدامة. يُعطي المشاركون في السوق الأولوية لتعزيز التوافر الحيوي، وممارسات التوريد المستدامة، والتركيبات الخاصة بالتطبيق لتلبية تفضيلات المستهلكين والمتطلبات التنظيمية. توجد فرص سوقية كبيرة في منصات التغذية الشخصية، وإنتاج المكونات القائمة على الطحالب، والتوسع في الأسواق الناشئة ذات الأطر التنظيمية النامية.

تستهدف الشركات المتخصصة قطاعات السوق المتخصصة من خلال طرق الاستخراج المبتكرة، ومصادر المكونات الجديدة، وتطوير التطبيقات المركزة. تواجه هذه المنظمات تحديات في توسيع قدرات الإنتاج وإدارة الامتثال التنظيمي عبر الأسواق العالمية. تستمر البيئة التنافسية في التطور حيث تتكيف الشركات مع التغيرات التنظيمية ومتطلبات السوق مع الحفاظ على الكفاءة التشغيلية ومبادرات تطوير المنتجات.

قادة صناعة مكونات صحة القلب

-

شركة كارجيل المحدودة

-

شركة DSM-Firmenich AG

-

شركة آرتشر دانيلز ميدلاند

-

شركة BASF SE

-

شركة Kerry Group plc

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: قدمت Layn Natural Ingredients مكون بيتا جلوكان جديد ووسعت منشأتها للتكنولوجيا الحيوية. قابلية ذوبان المكون العالية في الماء تمكن من استخدامه عبر تطبيقات متعددة.

- ديسمبر 2024: قدمت مجموعة ACI منتجي Hytolive وVintera، المحتويان على هيدروكسي تيروسول، وهو مضاد أكسدة يساعد في تقليل مستويات الكوليسترول ويدعم صحة القلب والأوعية الدموية.

- مايو 2024: قدمت Ohly خط منتجاتها الصحي NEIVA، مع التركيز على صحة القلب ودعم المناعة. المنتجات الأولى في المحفظة، NEIVA Glucan Max وNEIVA MCT Immune، تحتوي على بيتا جلوكان الخميرة وتقدم فوائد لوظيفة المناعة، وصحة القلب والأوعية الدموية، والعافية العامة.

- مايو 2023: دخلت Corbion صناعة التغذية البشرية بإطلاق خط منتجات AlgaVia. تتضمن المحفظة منتجات غنية بأوميجا 3 وأوميجا 9، والتي توفر التركيزات المطلوبة لدعم صحة الدماغ، ووظيفة المناعة، وصحة العين، وصحة القلب في البشر.

نطاق تقرير السوق العالمي لمكونات صحة القلب

يتم تقسيم سوق صحة القلب العالمي إلى نوع المنتج، وقنوات التوزيع، والجغرافيا. حسب نوع المنتج، ينقسم إلى أحماض أوميجا 3 الدهنية، وبيتا جلوكان، وفيتوستيرول، وبروتين الصويا، وأخرى. حسب قناة التوزيع، ينقسم إلى سوبرماركت/هايبرماركت، ومتاجر متخصصة، ومتاجر أدوية، وبيع بالتجزئة عبر الإنترنت، وأخرى. حسب الجغرافيا، ينقسم إلى أمريكا الشمالية، وأوروبا، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية، وآسيا والمحيط الهادئ. يقدم التقرير حجم السوق والتوقعات لسوق مكونات صحة القلب من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| أحماض أوميجا 3 الدهنية |

| بيتا جلوكان |

| فيتوستيرولز |

| البروتين |

| أنزيم Q10 |

| أخرى |

| نباتي |

| حيواني |

| مشتق من الطحالب |

| أخرى |

| مسحوق |

| سائل |

| أخرى |

| المكملات الغذائية |

| الأغذية والمشروبات الوظيفية |

| الأدوية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | أحماض أوميجا 3 الدهنية | |

| بيتا جلوكان | ||

| فيتوستيرولز | ||

| البروتين | ||

| أنزيم Q10 | ||

| أخرى | ||

| حسب المصدر | نباتي | |

| حيواني | ||

| مشتق من الطحالب | ||

| أخرى | ||

| الشكل | مسحوق | |

| سائل | ||

| أخرى | ||

| حسب التطبيق | المكملات الغذائية | |

| الأغذية والمشروبات الوظيفية | ||

| الأدوية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هي القيمة الحالية لسوق مكونات صحة القلب؟

السوق تُقدر بـ 9.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 12.47 مليار دولار أمريكي بحلول عام 2030، متوسعة بمعدل نمو سنوي مركب 5.80%.

أي نوع مكون يقود سوق مكونات صحة القلب؟

أحماض أوميجا 3 الدهنية تقود بحصة سوقية 36.14% في عام 2024 بسبب الأدلة السريرية الواسعة والثقة القوية للمستهلكين.

أي منطقة هي الأسرع نمواً لمكونات صحة القلب؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 7.21% حتى عام 2030، مدفوعة بتصاعد انتشار أمراض القلب والأوعية الدموية وارتفاع الدخل المتاح.

لماذا تكتسب مصادر أوميجا 3 القائمة على الطحالب شعبية؟

زراعة الطحالب توفر نقاء عالي من DHA، وتتجنب الملوثات البحرية، وتتماشى مع أهداف الاستدامة، مما يدفع معدل نمو سنوي مركب 7.15% للمكونات المصدرة من الطحالب.

آخر تحديث للصفحة في: