حجم وحصة سوق مكونات الحبوب

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

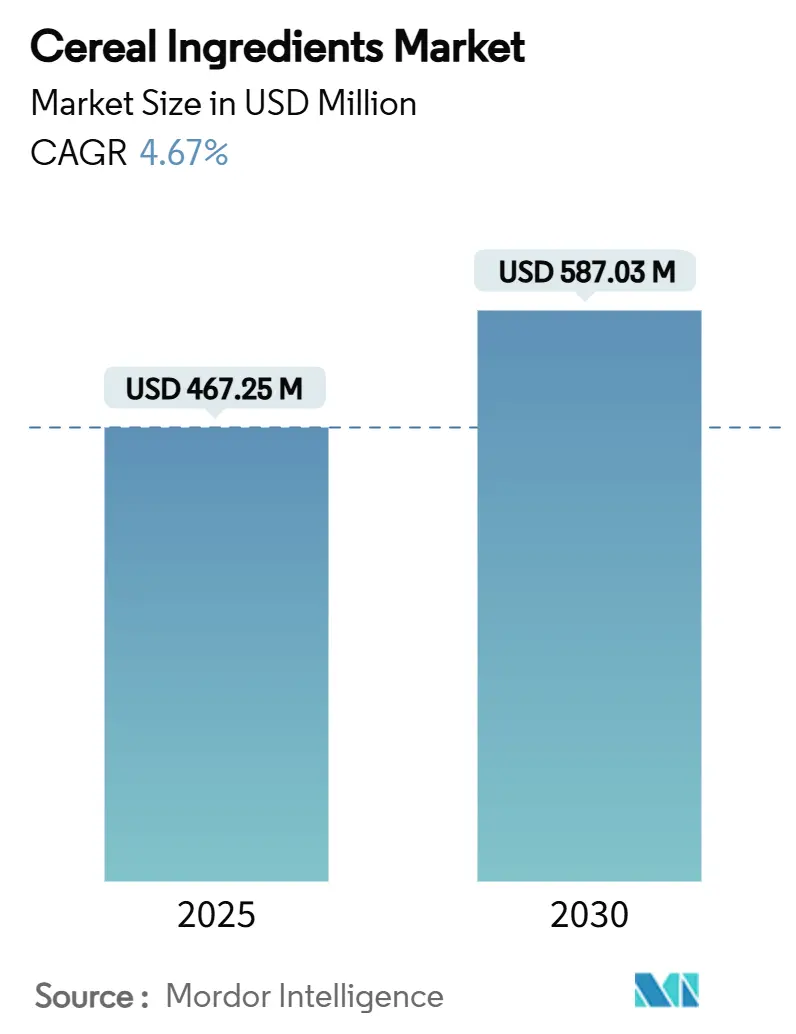

| حجم السوق (2025) | 467.25 مليون دولار أمريكي |

| حجم السوق (2030) | 587.03 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.67% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق مكونات الحبوب من موردور إنتليجنس

وصل سوق مكونات الحبوب العالمي إلى 467.25 مليون دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.67% حتى عام 2030، ليصل إلى 587.03 مليون دولار أمريكي. يعكس هذا النمو استجابة الصناعة لتفضيلات المستهلكين للتغذية الوظيفية ومنتجات الملصق النظيف. وقد أثرت المتطلبات التنظيمية للمكونات المقوية في تغذية الرُضع واستهلاك الحبوب الكاملة على استراتيجيات الشراء. يحافظ السوق على قوته من خلال تطبيقات الإفطار التقليدية مع التوسع في مكونات الوجبات الخفيفة، حيث تتطور الحبوب الجاهزة للأكل من أطعمة الإفطار إلى وجبات خفيفة محمولة. يظل القمح المكون المهيمن في سوق مكونات الحبوب نظراً لاستخدامه الواسع في الحبوب الساخنة والباردة وملاءمته للأشكال المبثوقة والرقائق. يُظهر الشوفان أعلى معدل نمو، مدفوعاً بالطلب على محتوى البيتا جلوكان الصحي للقلب وخيارات الحبوب الكاملة الصديقة للخالية من الجلوتين. تحافظ مكونات الشعير والأرز على نمو ثابت، خاصة في المناطق التي تركز على تركيبات الحبوب المتنوعة للتغذية المعززة. يمثل قطاع الحبوب البديلة، بما في ذلك الدخن والذرة الرفيعة والحبوب القديمة، فئة متخصصة تلبي متطلبات المنتجات المتميزة واهتمام المستهلكين بالقوام الجديد والفوائد الوظيفية. تشير هذه التغييرات في تفضيلات المكونات إلى تحول في السوق نحو التركيبات متعددة الحبوب التي تلبي الإرشادات الغذائية ومتطلبات التغذية الفردية.

النقاط الرئيسية للتقرير

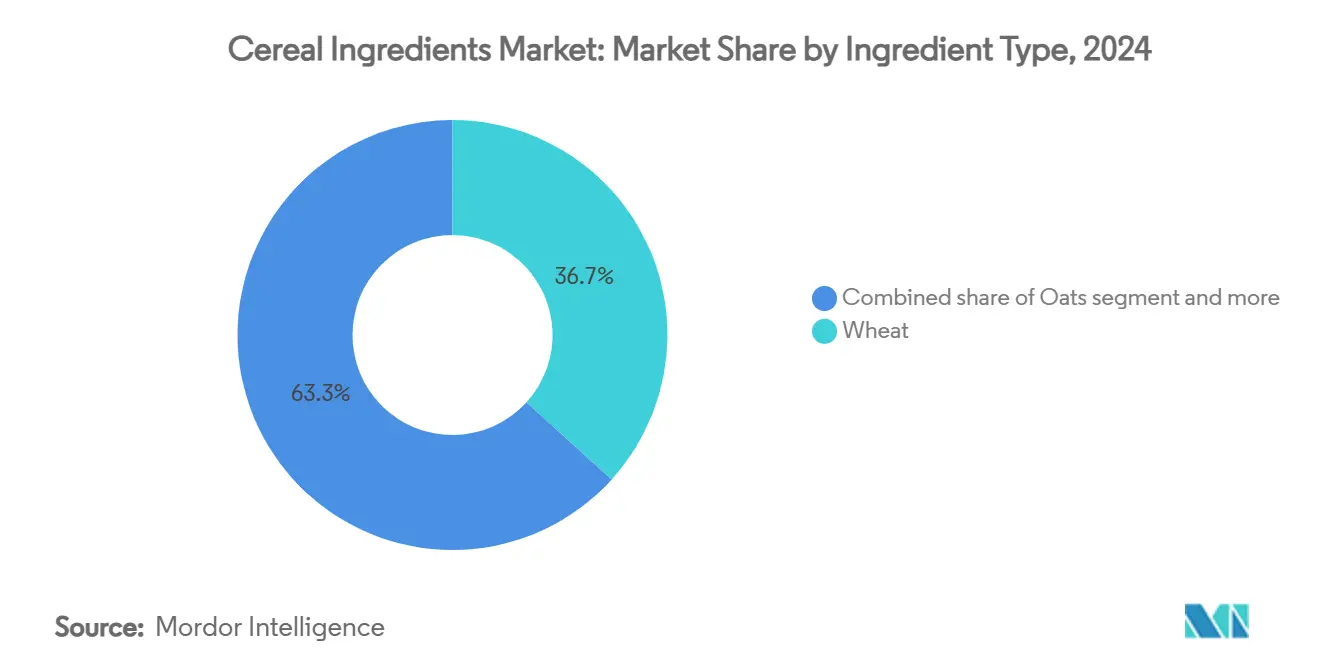

- حسب نوع المكون، احتل القمح 36.73% من حصة سوق مكونات الحبوب في عام 2024، بينما من المتوقع أن يقود الشوفان النمو بمعدل نمو سنوي مركب 5.77% حتى عام 2030 عبر التطبيقات العالمية.

- حسب الشكل، استحوذت الرقائق على 29.38% من حصة سوق مكونات الحبوب في عام 2024 ومن المتوقع أيضاً أن تتوسع بأعلى معدل نمو سنوي مركب 5.83% بين عامي 2025 و2030 عالمياً.

- حسب التطبيق، سيطرت الحبوب الباردة بنسبة 68.36% من حجم سوق مكونات الحبوب في عام 2024، بينما من المتوقع أن تنمو الحبوب الساخنة بأسرع معدل نمو سنوي مركب 5.33% حتى عام 2030.

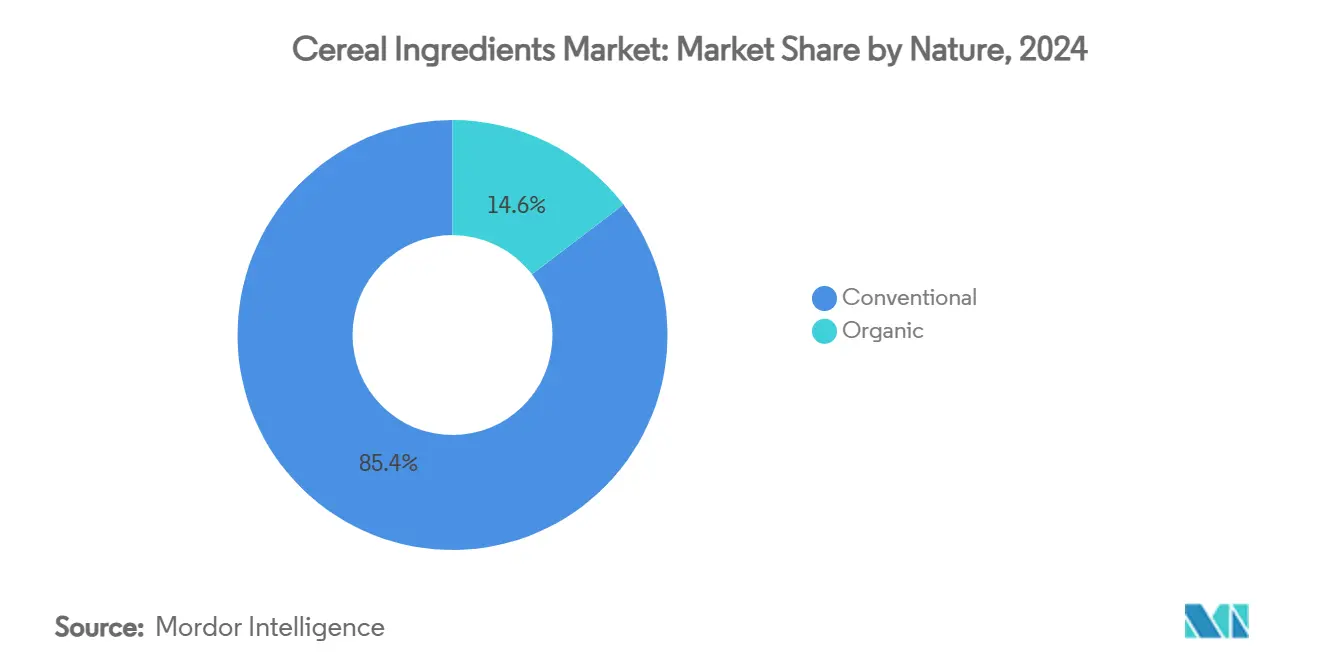

- حسب الطبيعة، هيمن القطاع التقليدي بحصة 85.37% في عام 2024؛ من المتوقع أن يحقق القطاع العضوي معدل نمو سنوي مركب 5.94% من 2025 إلى 2030 عبر المناطق الاستهلاكية الرئيسية.

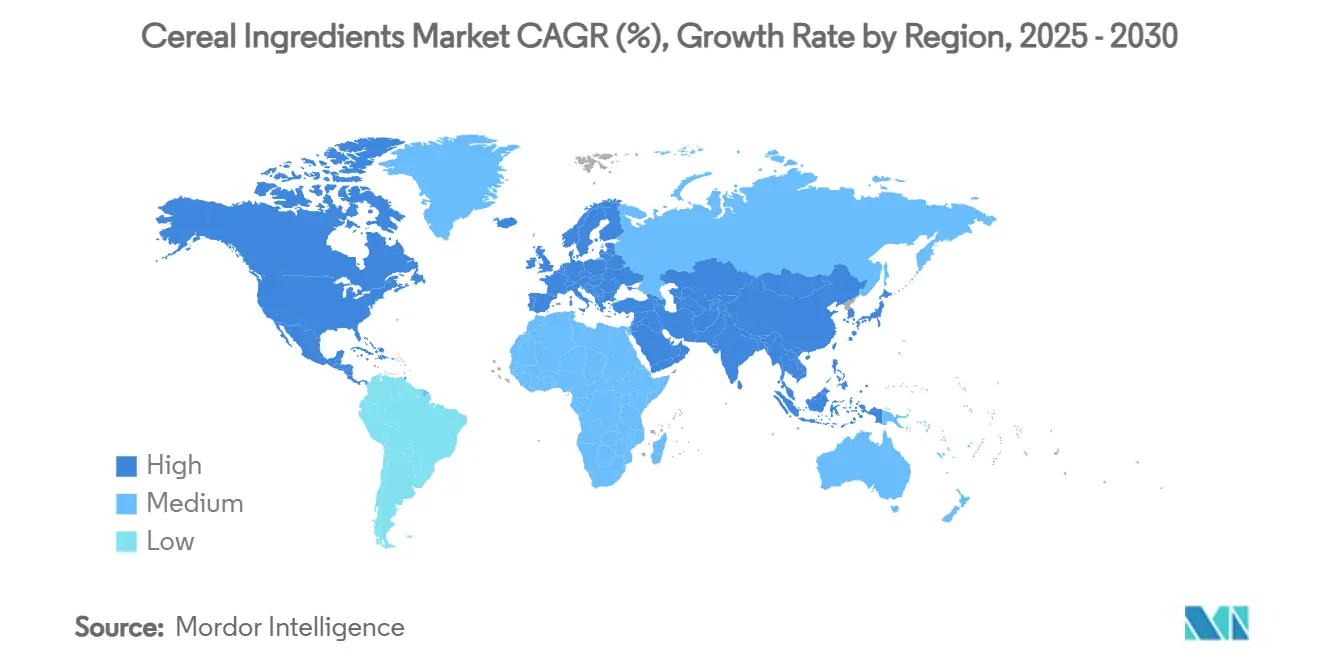

- حسب الجغرافيا، تصدرت أمريكا الشمالية بـ 36.63% من حصة سوق مكونات الحبوب في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 6.01% حتى عام 2030.

اتجاهات ورؤى سوق مكونات الحبوب العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على منتجات الحبوب الكاملة وعالية الألياف | +1.2% | عالمي، مع أقوى انتشار في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| الوعي الصحي يعزز استهلاك حبوب الإفطار الوظيفية | +0.9% | عالمي، بقيادة الأسواق المتقدمة، والتوسع إلى آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| زيادة استخدام مكونات الحبوب المقوية في تغذية الرُضع | +0.7% | عالمي، مع محركات تنظيمية في أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| الاعتماد في ألواح الوجبات الخفيفة والجرانولا والخلطات الصحية | +0.8% | أمريكا الشمالية وأوروبا كنواة، والتوسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| اعتماد عادات الإفطار الغربية في الاقتصادات الناشئة | +1.1% | آسيا والمحيط الهادئ كنواة، والانتشار إلى الشرق الأوسط وأفريقيا وأمريكا اللاتينية | طويل الأجل (≥ 4 سنوات) |

| تزايد استهلاك الوجبات الخفيفة القائمة على الحبوب كبديل للوجبات | +0.6% | عالمي، مدفوع بالتحضر في الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على منتجات الحبوب الكاملة وعالية الألياف

مع إعطاء المستهلكين الأولوية بشكل متزايد للصحة الوقائية والعافية الهضمية، ازداد الطلب على منتجات الحبوب الكاملة وعالية الألياف، مما عزز سوق مكونات الحبوب. مع تحول التفضيلات الغذائية من الكربوهيدرات المكررة إلى البدائل الغنية بالمغذيات، تستجيب الشركات المصنعة بزيادة القمح الكامل والشوفان والشعير والخلطات متعددة الحبوب في حبوبها. أدى التدقيق المتزايد للمستهلكين في الألياف الغذائية إلى ارتفاع في مكونات الحبوب مثل نخالة الشوفان ورقائق الشعير، المعروفة بالبيتا جلوكان التي تساعد في إدارة الكولسترول وتعزز صحة القلب. وبالتالي، هناك شهية متزايدة للحبوب العضوية وذات الملصق النظيف، حيث تؤكد بروز الحبوب الكاملة والألياف الطبيعية على شفافية المنتج. وفقاً لتقرير مجلس الحبوب الكاملة لعام 2023، أراد 38% من المستهلكين الأمريكيين زيادة استهلاكهم للخبز والفطائر والكعك من الحبوب الكاملة، وهدف 27% لتناول المزيد من البسكويت والوجبات الخفيفة والأرز والجوانب الحبوب الكاملة، وخطط 26% لاستهلاك المزيد من حبوب الإفطار الكاملة [1]المصدر: مجلس الحبوب الكاملة، هذه هي منتجات الحبوب الكاملة التي يريد المستهلكون المزيد منها،

wholegrainscouncil.org.

الوعي الصحي يعزز استهلاك حبوب الإفطار الوظيفية

برز الوعي الصحي المتزايد بين المستهلكين العالميين كمحرك حاسم يدفع الطلب على حبوب الإفطار الوظيفية، وبالتالي توسيع الفرص داخل سوق مكونات الحبوب. مع أن الأفراد يصبحون أكثر استباقية في إدارة الحالات الصحية المرتبطة بنمط الحياة مثل السمنة وارتفاع الكولسترول والسكري من النوع الثاني، يلجؤون بشكل متزايد إلى حبوب الإفطار المُصممة بفوائد وظيفية. وفقاً لمراكز السيطرة على الأمراض والوقاية منها (CDC)، خلال 2021-2023، كان انتشار السمنة في البالغين 40.3%، مع عدم وجود فروق معنوية بين الرجال والنساء. كان انتشار السمنة أعلى في البالغين الذين تتراوح أعمارهم بين 40-59 سنة مقارنة بأولئك الذين تتراوح أعمارهم بين 20-39 سنة و60 سنة فأكثر [2]المصدر: مراكز السيطرة على الأمراض والوقاية منها CDC، انتشار السمنة والسمنة الشديدة في البالغين: الولايات المتحدة، أغسطس 2021-أغسطس 2023،

cdc.gov. مع إعطاء المستهلكين قسطاً كبيراً على الصحة الوقائية والعافية الهضمية، ازداد الطلب على منتجات الحبوب الكاملة وعالية الألياف، مما دفع نمو سوق مكونات الحبوب. مع تحول التفضيلات الغذائية من الكربوهيدرات المكررة إلى البدائل الغنية بالمغذيات، تعمل الشركات المصنعة على تضخيم إدراج القمح الكامل والشوفان والشعير والخلطات متعددة الحبوب في حبوبها.

زيادة استخدام مكونات الحبوب المقوية في تغذية الرُضع

تضع لوائح إدارة الغذاء والدواء (FDA) تحت 21 CFR الجزء 107 مواصفات غذائية صارمة لتركيبات الرُضع، تتطلب مستويات دقيقة من البروتين (1.8-4.5 جرام لكل 100 كيلو كالوري)، والفيتامينات، والمعادن، مما يخلق سوقاً منظماً للغاية لمكونات الحبوب المستخدمة في منتجات تغذية الرُضع [3]المصدر: قانون اللوائح الفيدرالية، 107.100 مواصفات المغذيات،

ecfr.gov. يضمن هذا الإطار التنظيمي طلباً ثابتاً على مكونات الحبوب المتخصصة التي تلبي معايير التوافر البيولوجي والسلامة التي تفوق بكثير تلك المطلوبة للتطبيقات الغذائية العامة. تتطلب الشركات المصنعة لتغذية الرُضع من الموردين إظهار ليس فقط الامتثال الغذائي ولكن أيضاً قابلية تتبع سلسلة التوريد وبروتوكولات التحكم في التلوث التي تتماشى مع ممارسات التصنيع الجيدة لإدارة الغذاء والدواء (FDA). يمتد إمكانات نمو القطاع إلى ما وراء تطبيقات التركيبة التقليدية إلى فئات أغذية الأطفال العضوية، حيث تعمل مكونات الحبوب كمُحسّنات للقوام ومعززات غذائية في المنتجات المهروسة.

الاعتماد في ألواح الوجبات الخفيفة والجرانولا والخلطات الصحية

تتحرك مكونات الحبوب إلى ما وراء دورها التقليدي في الإفطار، مما يدفع نمواً كبيراً في السوق. مع التركيز المتزايد على الراحة والتغذية، يتجه المستهلكون إلى حبوب الحبوب ومشتقاتها في ألواح الوجبات الخفيفة وعناقيد الجرانولا والخلطات الصحية. لا توفر هذه الخيارات قابلية النقل والتحكم في الحصة فحسب، بل تعد أيضاً بفوائد مثل الطاقة المستدامة والعافية الهضمية وصحة القلب. تستفيد الشركات المصنعة من مجموعة متنوعة من مكونات الحبوب، من الشوفان الكامل ورقائق القمح إلى الشعير المنتفخ والخلطات متعددة الحبوب. لا تؤكد هذه الابتكارات في تطبيقات الوجبات الخفيفة على نهج الملصق النظيف والطبيعي فحسب، بل تلبي أيضاً الطلب المتزايد على إثراء البروتين والألياف. تنعكس هذه الزخم في اتجاهات سلوك المستهلك التي وثقتها جلانبيا نيوتريشنالز، والتي أفادت بأن ما يقرب من واحد من كل أربعة مستهلكين، أو 24%، يستهلكون بانتظام الجرانولا أو الحبوب أو ألواح الوجبات الخفيفة في عام 2024 [4]المصدر: جلانبيا نيوتريشنالز، ما يتناوله الأمريكيون كوجبات خفيفة اليوم،

glanbianutritionals.com. يسلط هذا الامتصاص القوي الضوء على كيفية استخدام مكونات الحبوب بشكل متزايد في صيغ النقل التي تمتد إلى ما هو أبعد بكثير من الإفطار، مما يعزز مكانتها في المشهد الأوسع للوجبات الخفيفة والأغذية الصحية ويفتح سُبلاً جديدة لمعالجات المكونات لتطوير حلول الحبوب المتنوعة ذات القيمة المضافة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار محاصيل الحبوب بسبب التأثير المناخي | -1.4% | عالمي، مع تأثيرات حادة في مناطق الإنتاج الرئيسية | قصير الأجل (≤ سنتان) |

| تزايد قلق المستهلكين بشأن محتوى الكربوهيدرات والسكر | -0.8% | الأسواق المتقدمة بشكل أساسي، والانتشار إلى آسيا والمحيط الهادئ الحضرية | متوسط الأجل (2-4 سنوات) |

| الإمكانية المسببة للحساسية لمكونات الحبوب التي تحتوي على الجلوتين | -0.5% | عالمي، مع أقوى تأثير في أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| الحساسيات الهضمية المرتبطة بألياف معينة من الحبوب الكاملة | -0.3% | الأسواق المتقدمة ذات الاستهلاك العالي للحبوب الكاملة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار محاصيل الحبوب بسبب التأثير المناخي

تسبب الاضطرابات المرتبطة بالمناخ تحديات كبيرة في سوق مكونات الحبوب، بشكل أساسي بسبب تقلب أسعار محاصيل الحبوب. محاصيل الحبوب الأساسية، بما في ذلك القمح والشوفان والشعير والذرة، تتأثر بشكل متزايد بأنماط الطقس العالمية غير المتوقعة مثل الجفاف والفيضانات وموجات الحر. تؤدي هذه التقلبات إلى زيادات مفاجئة في تكاليف المواد الخام وتخلق عدم يقين في الإمداد لمعالجات مكونات الحبوب. تتموج تقلبات الأسعار هذه عبر سلسلة القيمة بأكملها، مما يجبر الشركات المصنعة على إما امتصاص التكاليف المرتفعة أو تمريرها إلى المستهلكين. قد يؤدي هذا التحول إلى تقليل الطلب على المنتجات الحبوب المتميزة والمتخصصة. علاوة على ذلك، لا يؤثر التنوع المناخي على قرارات الزراعة وجودة المحاصيل فحسب، بل أيضاً على توقيت الحصاد، مما يجعل من الصعب الحفاظ على مواصفات المكونات الثابتة. بالنسبة لمشتري المكونات والمُصنعين الغذائيين، يشتد التحدي حيث يسعون لتلبية شهادات محددة مثل غير المعدلة وراثياً والعضوية والخالية من الجلوتين أثناء التنقل في اختلافات الإمداد المناخية. وبالتالي، يبرز تغير المناخ كسيف ذو حدين، يشكل تحديات بيئية واقتصادية لنمو سوق مكونات الحبوب من خلال تعطيل سلاسل التوريد والتسبب في زيادات تكلفة غير متوقعة.

تزايد قلق المستهلكين بشأن محتوى الكربوهيدرات والسكر

تجربة صناعة حبوب الإفطار مع انخفاض المبيعات رغم جهود الإصلاح توضح كيف تمتد مخاوف المستهلكين حول محتوى الكربوهيدرات إلى ما وراء تقليل السكر البسيط إلى أسئلة جوهرية حول دور المنتجات القائمة على الحبوب في الأنظمة الغذائية الصحية. يؤثر هذا التحدي السوقي على موردي مكونات الحبوب، الذين يجب عليهم إثبات أن منتجاتهم توفر فوائد تغذية وظيفية تبرر محتوى الكربوهيدرات في الأطعمة النهائية. شعبية الأنظمة الغذائية منخفضة الكربوهيدرات والكيتونية المتزايدة تؤثر بشكل خاص على تطبيقات الحبوب التقليدية، مما يتطلب من موردي المكونات تطوير منتجات متخصصة تحافظ على الخصائص الوظيفية أثناء تقليل كثافة الكربوهيدرات الإجمالية. استجابة لذلك، يستثمر الموردون في تقنيات المعالجة التي تركز محتوى البروتين والألياف أثناء تقليل مستويات النشا، مما يخلق فئات مكونات متميزة تحصل على أسعار أعلى ولكنها تخدم قطاعات سوقية أصغر.

تحليل القطاعات

حسب نوع المكون: الشوفان يدفع الموضع المتميز

يسيطر القمح على حصة السوق بنسبة 36.73% في عام 2024، مما يعكس تنوعه عبر التطبيقات من حبوب الإفطار إلى ألواح الوجبات الخفيفة، بينما يبرز الشوفان كنوع المكون الأسرع نمواً بمعدل نمو سنوي مركب 5.77% حتى عام 2030. يستفيد قطاع الشوفان من الدعم التنظيمي، بما في ذلك ادعاءات صحية معتمدة من إدارة الغذاء والدواء (FDA) لتقليل الكولسترول، مما يمكن مُصنعي الأغذية من فرض تسعير متميز للمنتجات التي تحتوي على الشوفان. يحافظ الشعير على طلب ثابت في التطبيقات التقليدية ولكنه يواجه قيود نمو بسبب مخاوف محتوى الجلوتين، بينما تكسب مكونات الأرز جاذبية في التركيبات الخالية من الجلوتين التي تستهدف المستهلكين المصابين بالداء البطني والحساسين للجلوتين.

تشهد فئة "أخرى"، التي تشمل الحبوب القديمة مثل الكينوا والقطيفة، نمواً قوياً حيث يسعى المُصنعون للتمايز من خلال أصناف التراث التي تجذب المستهلكين المهتمين بالتنوع الغذائي وممارسات الزراعة المستدامة. يعكس تحول التقسيم هذا اتجاهات المستهلكين الأوسع نحو المكونات الوظيفية التي تقدم فوائد صحية قابلة للقياس بدلاً من مجرد العمل كمصادر كربوهيدرات سلعية في المنتجات النهائية.

ملاحظة: حصص القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: الرقائق تهيمن من خلال ابتكار المعالجة

تمثل الرقائق كلاً من أكبر قطاع بحصة سوقية 29.38% في عام 2024 والشكل الأسرع نمواً بمعدل نمو سنوي مركب 5.83% حتى عام 2030، مما يُظهر كيف تستمر تقنيات المعالجة الراسخة في التطور لتلبية تفضيلات المستهلكين المتغيرة. ينبع نجاح شكل الرقائق من توازنه الأمثل للقوام والاحتفاظ بالتغذية وكفاءة التصنيع، مما يمكن منتجي الأغذية من إنشاء منتجات تلبي توقعات المستهلكين لتجارب الأكل المألوفة أثناء دمج المكونات الوظيفية. تخدم الأشكال المنتفخة تطبيقات متخصصة في حبوب الأطفال ومنتجات الوجبات الخفيفة، بينما تجد أشكال الحبيبات الخشنة استخداماً أساسياً في تطبيقات الحبوب الساخنة وكمُحسّنات قوام في المخبوزات.

يعكس تسارع نمو قطاع الرقائق ابتكارات المعالجة التي تحافظ على النزاهة الغذائية أثناء تعزيز خصائص النكهة والقوام التي يربطها المستهلكون بالمنتجات المتميزة. يحدد المُصنعون بشكل متزايد المكونات المُرقّقة لقدرتها على الحفاظ على النزاهة الهيكلية أثناء عمليات الخلط والتعبئة، مما يقلل من الفضلات ويحسن اتساق المنتج النهائي. تشمل فئة "أخرى" أشكالاً متخصصة مثل العناقيد والرقائق المقرمشة التي تخدم تطبيقات متخصصة في تصنيع الجرانولا وألواح الوجبات الخفيفة، حيث تحصل القوامات الفريدة على تسعير متميز ولكنها تتطلب معدات معالجة متخصصة وخبرة تحد من دخول السوق للموردين الأصغر.

حسب الطبيعة: القطاع العضوي يحصل على قسط النمو

تحافظ مكونات الحبوب التقليدية على حصة سوقية 85.37% في عام 2024، مما يعكس اعتبارات التكلفة وتعقيد سلسلة التوريد التي تفضل طرق الإنتاج الراسخة، بينما تحقق المكونات العضوية معدل نمو سنوي مركب 5.94% حتى عام 2030 حيث تعيد استعداد المستهلكين لدفع أقساط لبيانات الاعتماد البيئية تشكيل أولويات الشراء. يعكس مسار نمو القطاع العضوي اتجاهات المستهلكين الأوسع نحو الشفافية والمسؤولية البيئية، حيث يحدد مُصنعو الأغذية بشكل متزايد المكونات العضوية لدعم وضع الملصق النظيف واستراتيجيات التسعير المتميز. تخلق متطلبات الشهادة العضوية حواجز سلسلة التوريد التي تحد من المنافسة أثناء تمكين الموردين المُعتمدين من فرض أقساط أسعار كبيرة على البدائل التقليدية.

يواجه توسع القطاع العضوي قيوداً من الأراضي الزراعية المُعتمدة المحدودة وقدرة المعالجة، مما يخلق فرصاً للموردين الذين يستثمرون في الشهادة العضوية وأنظمة المناولة المتخصصة التي تمنع التلوث المتبادل مع المنتجات التقليدية. يعتبر مُصنعو الأغذية بشكل متزايد مكونات الحبوب العضوية كمُميّزات استراتيجية تبرر التسعير المتميز في الفئات التنافسية، مما يدفع نمو الطلب الذي يتجاوز معدلات توسع السوق الإجمالية.

حسب التطبيق: الحبوب الباردة تتحول إلى الوجبات الخفيفة

تهيمن الحبوب الباردة على السوق مع 68.36% من طلب التطبيق في عام 2024، بينما تُظهر الحبوب الساخنة إمكانية نمو أقوى مع معدل نمو سنوي مركب 5.33% حتى عام 2030. يعكس هذا التحول أنماط الاستهلاك المتطورة حيث تندمج مناسبات الإفطار التقليدية مع اتجاهات الوجبات الخفيفة وبديل الوجبات. يحافظ قطاع الحبوب الباردة على قيادته السوقية بسبب تفضيلات المستهلكين الراسخة وشبكات التوزيع. ومع ذلك، يواجه النمو قيوداً في الأسواق المتقدمة حيث يفضل المستهلكون بشكل متزايد بدائل الإفطار المحمولة والغنية بالبروتين. تكسب الحبوب الساخنة حصة سوقية من خلال وضعها المركّز على الصحة وخيارات التخصيص، مما يسمح للمستهلكين بالتحكم في المحتوى الغذائي وتفضيلات النكهة.

تستمر الحبوب الجاهزة للأكل في التوسع إلى ما وراء الإفطار إلى مناسبات الوجبات الخفيفة، مما يحفز المُصنعين على تطوير صيغ التعبئة المريحة والملامح الغذائية المعززة. تخلق هذه التطور السوقي فرصاً لموردي المكونات لتطوير تركيبات متخصصة تحافظ على القوام والنكهة في الصيغ المحمولة أثناء تقديم الفوائد الغذائية. يدفع الطلب المتزايد على بدائل الوجبات القائمة على الحبوب الحاجة للمكونات التي توفر الطاقة المستدامة والشبع.

التحليل الجغرافي

تقود أمريكا الشمالية سوق مكونات الحبوب بحصة 36.63% في عام 2024، مدعومة ببنية تحتية راسخة لمعالجة الأغذية وأطر تنظيمية تفضل المكونات المقوية، لكنها تواجه قيود النمو من انخفاض استهلاك حبوب الإفطار والمنافسة المتزايدة من مصادر البروتين البديلة. تخلق ديناميكيات السوق الناضجة في المنطقة فرصاً للموردين الذين يمكنهم تطوير مكونات متخصصة للتطبيقات الناشئة مثل بدائل اللحوم النباتية ومنتجات الوجبات الخفيفة الوظيفية التي تستفيد من بروتينات وألياف الحبوب للتعزيز النسيجي والغذائي.

تبرز آسيا والمحيط الهادئ كالمنطقة الأسرع نمواً بمعدل نمو سنوي مركب 6.01% حتى عام 2030، مدفوعة بأنماط التحضر حيث تفسح عادات الإفطار التقليدية القائمة على الأرز المجال للأطعمة الغربية المريحة، مع توقع أن تمثل الهند وجنوب شرق آسيا 31% من نمو الاستهلاك الزراعي العالمي بحلول 2033. يخلق هذا التحول الديموغرافي فرصاً كبيرة لموردي مكونات الحبوب الذين يمكنهم تكييف منتجاتهم مع تفضيلات الطعم المحلية أثناء الحفاظ على الراحة والفوائد الغذائية التي تدفع اعتماد صيغ الإفطار الغربية.

تحافظ أوروبا على طلب ثابت مدعوم بأطر تنظيمية تفضل استهلاك الحبوب الكاملة والمكونات العضوية، بينما يمثل الشرق الأوسط وأفريقيا فرصاً ناشئة حيث يدفع التحضر وارتفاع الدخل المتاح اعتماد منتجات الإفطار المصنعة. تُظهر أمريكا الجنوبية إمكانية للنمو حيث يخلق التطوير الاقتصادي والتحضر طلباً على منتجات الأطعمة المصنعة، رغم أن عدم الاستقرار السياسي والاقتصادي في الأسواق الرئيسية يخلق تحديات للموردين الساعين لإقامة علاقات إمداد طويلة الأجل ومرافق إنتاج في المنطقة.

المشهد التنافسي

يتميز سوق مكونات الحبوب بمشهد تنافسي مجزأ بشكل معتدل. تساهم المطاحن الإقليمية وشركات المكونات المتخصصة، بما في ذلك شركة بونج جلوبال، شركة إنجريديون المدمجة، جرين ميلرز، ومجموعة ليماجرين هولدنغ، بشكل كبير في المنافسة السوقية. تقدم هذه الشركات منتجات عضوية وغير معدلة وراثياً وخالية من الجلوتين والحبوب القديمة، استجابة لطلب المستهلكين على خيارات الملصق النظيف والمستدام. تشمل مزاياها التنافسية المرونة التشغيلية وعلاقات قوية مع المزارعين المحليين والتكيف السريع مع الاتجاهات الغذائية واللوائح، مما يمكنها من خدمة قطاعات السوق المتميزة ودعم تمييز العلامات التجارية لمُصنعي الحبوب.

تحافظ معالجات زراعية كبيرة مثل شركة آرتشر دانيلز ميدلاند وشركة كارجيل المدمجة أيضاً على الريادة السوقية من خلال مزايا الحجم في الشراء والمعالجة. يخدم موردو المكونات المتخصصة والمطاحن الإقليمية الأسواق المحلية والمتخصصة، مع تركيز اللاعبين الأصغر على قطاعات متخصصة مثل الشهادة العضوية وأصناف الحبوب القديمة والمكونات الوظيفية التي تحصل على تسعير متميز ضمن قطاعات السوق المستهدفة. تدفع الشراكات الاستراتيجية والشهادات والتطورات التقنية المنافسة السوقية من خلال تحسين القابلية للتتبع والملامح الغذائية وتطوير المنتجات.

تلبي هذه الابتكارات كلاً من الاستهلاك التقليدي والتطبيقات أثناء التنقل. من المتوقع أن يؤدي التركيز المتزايد على الاستهلاك الواعي صحياً إلى تسريع الابتكار في سوق مكونات الحبوب. تطور الشركات حلولاً جديدة قائمة على الحبوب تجمع بين الوظائف والطعم والاستدامة، وتثبت مكونات الحبوب كقطاع ديناميكي في صناعة الأغذية العالمية. يتسابق المنافسون لتقديم حلول جديدة قائمة على الحبوب توازن بين الوظائف والطعم والاستدامة، مما يعزز مكونات الحبوب كقطاع ديناميكي ومتطور ضمن صناعة الأغذية العالمية.

قادة صناعة مكونات الحبوب

شركة آرتشر دانيلز ميدلاند

شركة كارجيل المدمجة

شركة بونج جلوبال

شركة إنجريديون المدمجة

مجموعة ليماجرين هولدنغ

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أطلقت كارجيل مطحنة ذرة جديدة في جواليور، ماديا براديش، الهند، بالشراكة مع ساتفيك أجرو بروسيسرز. تلبي المنشأة الطلب المتزايد على مشتقات النشا في قطاعات الحلويات ومنتجات الألبان وتركيبات الرُضع في الهند، والتي تمثل سوقاً بقيمة 15 مليار دولار أمريكي مع معدلات نمو سنوية مركبة متوقعة 6-11% خلال السنوات الخمس القادمة.

- ديسمبر 2024: توسع ريتشاردسون إنترناشونال المحدودة مطحنة الشوفان ومصنع المعالجة في ساوث سيوكس سيتي، نبراسكا، لمضاعفة قدرات تعبئة الجرانولا في المنشأة. يهدف التوسع إلى زيادة طاقة الإنتاج ومعالجة متطلبات العملاء.

- سبتمبر 2024: وسعت باتوري فودز منشأتها في ويلمنغتون، إلينوي، بمركز ابتكار بمساحة 16,000 قدم مربع، يضم مختبراً ومنشأة خلط. يمكن التوسع الشركة من تقديم الاختبار وإنشاء حلول العبوة الواحدة وتوريد المكونات والتوثيق وقدرات الخلط المتقدمة مع الجرعات المجهرية والوسم المخصص.

- يناير 2023: خصصت داكوتا بيزنس لندنغ 7.1 مليون دولار أمريكي في ائتمانات ضرائب الأسواق الجديدة (NMTC) لدعم داكوتا MB (سابقاً داكوتا سبيشالتي ميلنغ) في توسيع منشأة التصنيع في فارجو، داكوتا الشمالية.

نطاق تقرير سوق مكونات الحبوب العالمي

مكونات الحبوب هي منتجات مشتقة من الذرة والأرز والقمح والشوفان والشعير. تم تقسيم سوق مكونات الحبوب حسب نوع المكون، والذي يشمل القمح والشعير والأرز والشوفان وأنواع المكونات الأخرى. بناءً على الشكل، يتم تقسيم السوق إلى منتفخ وحبيبات خشنة ورقائق. يغطي التقرير أيضاً تقسيم السوق حسب التطبيق، والذي يضم قطاع الأغذية والمشروبات الذي يشمل حبوب الإفطار والمنتجات المخبوزة والتخمير. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا. يقدم التقرير حجم السوق وقيم التوقعات بـ (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| القمح |

| الشعير |

| الأرز |

| الشوفان |

| أخرى |

| منتفخ |

| حبيبات خشنة |

| رقائق |

| أخرى |

| عضوي |

| تقليدي |

| الحبوب الساخنة |

| الحبوب الباردة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إسبانيا | |

| هولندا | |

| إيطاليا | |

| السويد | |

| بولندا | |

| بلجيكا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| إندونيسيا | |

| تايلاند | |

| سنغافورة | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| كولومبيا | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| جنوب أفريقيا | |

| نيجيريا | |

| المملكة العربية السعودية | |

| مصر | |

| المغرب | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المكون | القمح | |

| الشعير | ||

| الأرز | ||

| الشوفان | ||

| أخرى | ||

| حسب الشكل | منتفخ | |

| حبيبات خشنة | ||

| رقائق | ||

| أخرى | ||

| حسب الطبيعة | عضوي | |

| تقليدي | ||

| حسب التطبيق | الحبوب الساخنة | |

| الحبوب الباردة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إسبانيا | ||

| هولندا | ||

| إيطاليا | ||

| السويد | ||

| بولندا | ||

| بلجيكا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| تايلاند | ||

| سنغافورة | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| كولومبيا | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| جنوب أفريقيا | ||

| نيجيريا | ||

| المملكة العربية السعودية | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق مكونات الحبوب؟

تقدر قيمة سوق مكونات الحبوب بـ 467.25 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 587.03 مليون دولار أمريكي بحلول عام 2030.

أي نوع من المكونات ينمو بأسرع وتيرة؟

يحقق الشوفان أعلى معدل نمو سنوي مركب 5.77% حتى عام 2030، مدفوعاً بادعاءات البيتا جلوكان الصحية وتطبيقات المشروبات الأوسع.

لماذا تعتبر الرقائق الشكل الرائد في السوق؟

توازن الرقائق بين القوام المألوف والمعالجة الفعالة، مما يمنحها حصة 29.38% في عام 2024 وأسرع معدل نمو 5.83% بين الأشكال.

أي منطقة ستقود التوسع المستقبلي؟

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 6.01%، مدفوعة بالتحضر واعتماد وجبات الإفطار الغربية المريحة.

آخر تحديث للصفحة في: