حجم وحصة سوق إنترنت الأشياء في الرعاية الصحية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

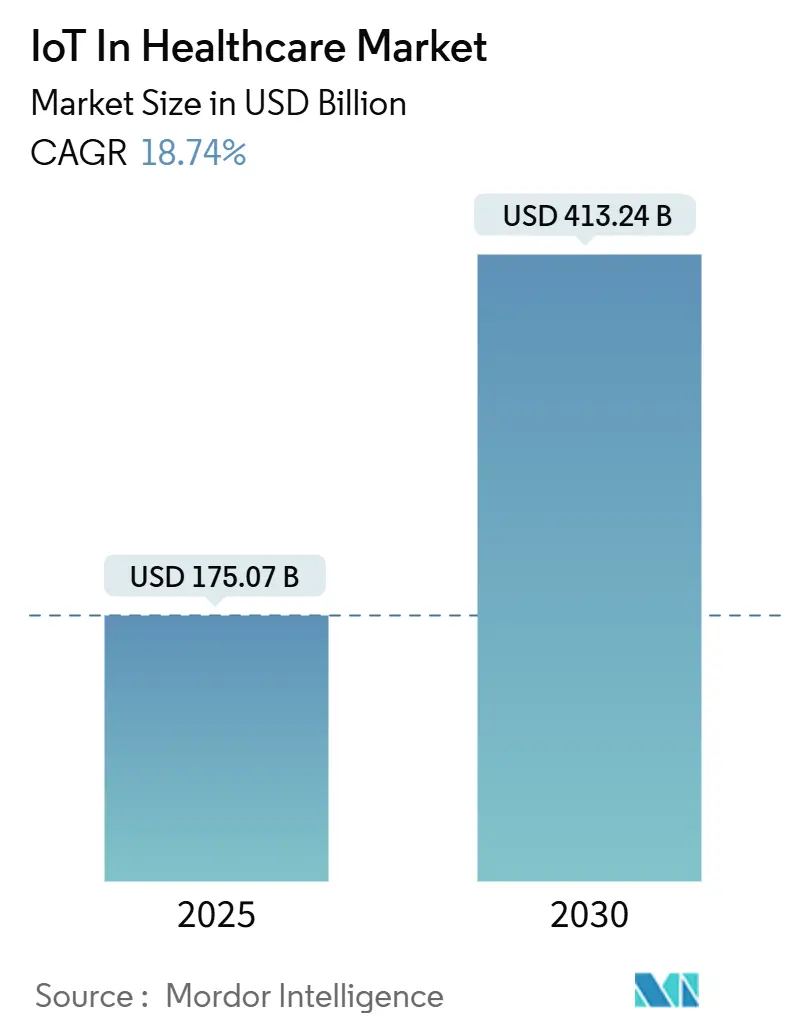

| حجم السوق (2025) | 175.07 مليار دولار أمريكي |

| حجم السوق (2030) | 413.24 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.74% CAGR |

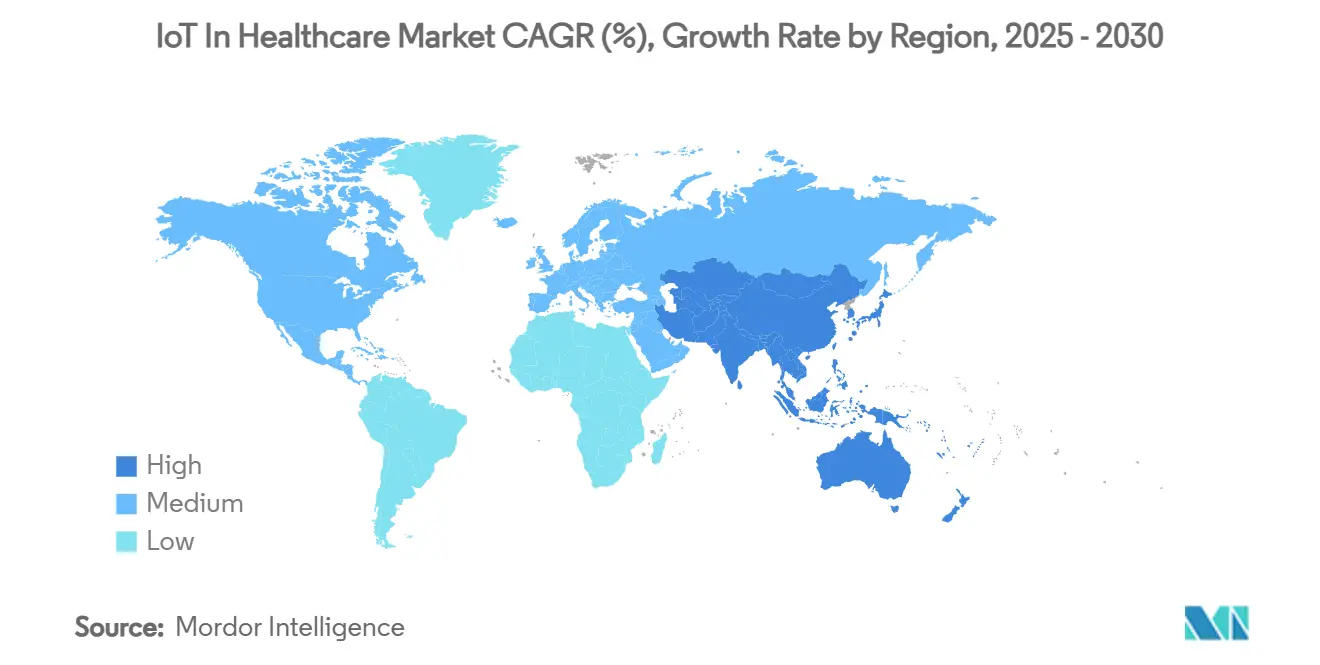

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إنترنت الأشياء في الرعاية الصحية من قبل Mordor Intelligence

يقدر سوق إنترنت الأشياء في الرعاية الصحية بقيمة 175.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 413.24 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 18.74%. ينبع التقدم السريع من تحديث أنظمة السداد، ونضج شبكات 5G الجامعية، وتوقع ما بعد الجائحة للإشراف المتواصل على المرضى. مجتمعة، تضع هذه القوى الأجهزة المتصلة كبنية تحتية أساسية للرعاية الصحية وليس كإضافات اختيارية، مما يدفع مقدمي الخدمات نحو المشاركة المستمرة والتدخلات المعتمدة على البيانات. يتم دعم زخم الاستثمار أيضاً بعمليات نشر الشبكات الخاصة التي تقلل وقت التنفيذ بنسبة 90% وبمحاكاة التوأم الرقمي التي تتيح للأطباء اختبار بروتوكولات الأدوية افتراضياً قبل الإعطاء بجانب السرير.[1]ZTE Corporation, "Smart Hospital 5G Deployment," zte.com.cn معاً، تشير هذه التحولات إلى إعادة تخصيص دائمة لرأس المال نحو سيولة البيانات وتحليلات الحافة وقابلية التشغيل البيني للأجهزة مما يوسع أفق الفرص في سوق إنترنت الأشياء في الرعاية الصحية.

النقاط الرئيسية للتقرير

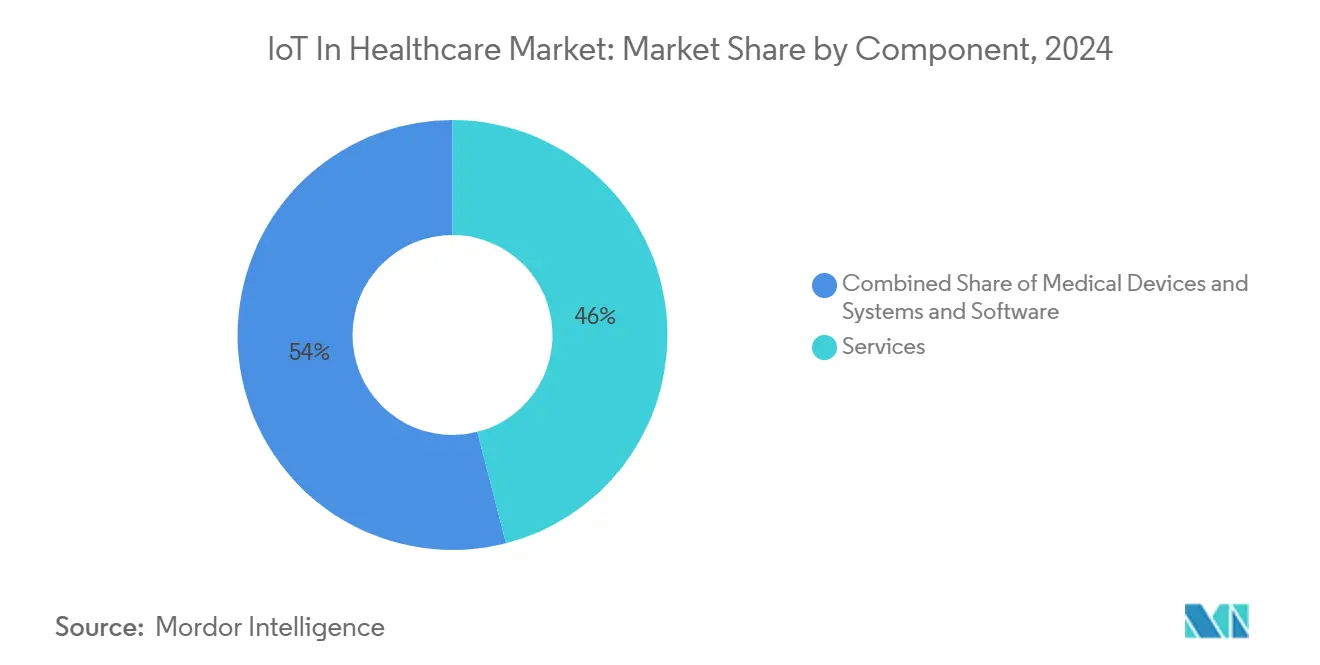

- حسب المكون، تصدرت الخدمات بنسبة 46% من الإيرادات في عام 2024، بينما من المتوقع أن تتقدم الأنظمة والبرمجيات بمعدل نمو سنوي مركب قدره 19.7% حتى عام 2030.

- حسب التطبيق، استحوذ الطب عن بُعد على 29.3% من حصة سوق إنترنت الأشياء في الرعاية الصحية في عام 2024؛ وتتبع الأصول والموظفين ينمو بأسرع معدل قدره 21.3% معدل نمو سنوي مركب حتى عام 2030.

- حسب المستخدم النهائي، احتلت المستشفيات والعيادات 51.8% من حصة حجم سوق إنترنت الأشياء في الرعاية الصحية في عام 2024، بينما تتسارع الرعاية المنزلية بمعدل نمو سنوي مركب قدره 18.8%.

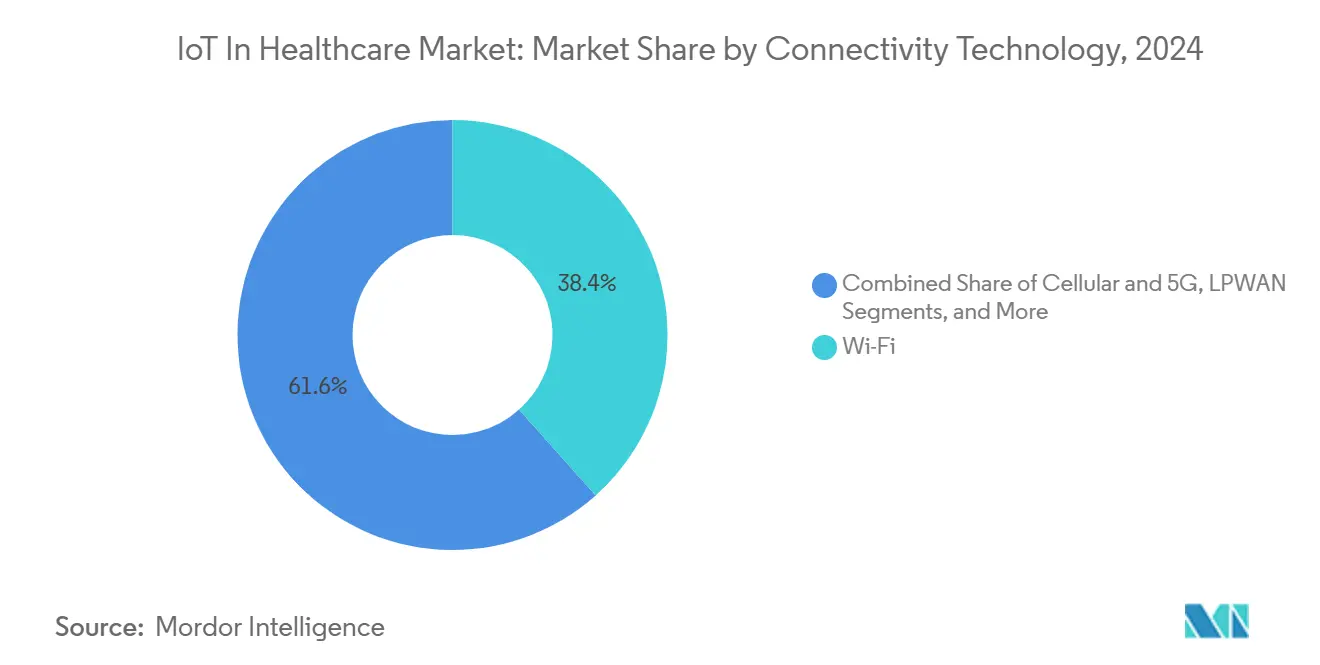

- حسب تقنية الاتصال، هيمنت شبكة Wi-Fi على 38.4% من حصة الإيرادات في عام 2024، بينما من المقرر أن ترتفع الشبكات الخلوية و5G بمعدل نمو سنوي مركب قدره 24.5% حتى عام 2030.

- حسب نموذج النشر، استحوذت السحابة على 67.5% من الإيرادات في عام 2024؛ ومن المتوقع أن تنمو داخل المؤسسة/الحافة بمعدل نمو سنوي مركب قدره 23.0% حتى عام 2030.

- حسب الجغرافيا، مثلت أمريكا الشمالية 42.2% من إيرادات عام 2024، بينما آسيا والمحيط الهادئ في طريقها لمعدل نمو سنوي مركب قدره 23.25% حتى عام 2030.

اتجاهات ورؤى سوق إنترنت الأشياء في الرعاية الصحية العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ازدياد انتشار الأجهزة القابلة للارتداء | +3.2% | عالمياً؛ الاستيعاب الأبكر في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| انخفاض تكاليف أجهزة استشعار إنترنت الأشياء والاتصال | +2.8% | عالمياً؛ أسرع وفورات في مراكز إنتاج آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| تحسين العلاج الموجه بالتوأم الرقمي | +2.1% | أمريكا الشمالية والاتحاد الأوروبي في المقدمة، آسيا والمحيط الهادئ يتوسع | المدى الطويل (≥ 4 سنوات) |

| طرح تسديد المستشفى في المنزل | +3.5% | أمريكا الشمالية في المقدمة، مشاريع تجريبية في الاتحاد الأوروبي مستمرة | المدى المتوسط (2-4 سنوات) |

| الشبكات الخاصة 5G في الأحرام الجامعية للمستشفيات | +1.9% | المراكز الطبية الحضرية في جميع أنحاء العالم | المدى المتوسط (2-4 سنوات) |

| مراقبة المرضى عن بُعد بعد كوفيد-19 | +2.7% | عالمياً | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ازدياد انتشار الأجهزة القابلة للارتداء

تحولت الأجهزة القابلة للارتداء ذات الجودة الطبية من أجهزة اللياقة البدنية الحداثية إلى تشخيصات معتمدة سريرياً. سجل جهاز Zio AT من شركة iRhythm التزاماً من المرضى بنسبة 98% في عام 2024، مما يظهر أن مراقبة القلب عن بُعد المستمرة قابلة للتطبيق دون تعطيل نمط الحياة. موافقة إدارة الغذاء والدواء الأمريكية على جهاز مراقب الجلوكوز Stelo من Dexcom المتاح دون وصفة طبية في نفس العام يوسع وصول المستهلك إلى أجهزة الاستشعار الحيوية المنظمة.[2]U.S. Food and Drug Administration, "Dexcom Stelo Clearance," fda.gov التحليلات المرتبطة بالسحابة تحول هذه التدفقات إلى تنبيهات في الوقت الفعلي، مما يقلل زيارات الطوارئ وإعادة الدخول. العوامل المتخصصة مثل خاتم Evie من Movano تستهدف المجموعات المحرومة، مما يشير إلى ديناميكيات التقسيم الجديدة. مع نمو تنوع الأجهزة، يكتسب سوق إنترنت الأشياء في الرعاية الصحية مجمعات مستخدمين إضافية عبر إدارة الأمراض المزمنة والفحص الوقائي.

انخفاض تكاليف أجهزة استشعار إنترنت الأشياء والاتصال

تستمر الطاقة الفائضة العالمية لأشباه الموصلات وتطورات التصغير في خفض أسعار الوحدة، مما يسمح للمستشفيات بربط المزيد من نقاط النهاية لكل دولار في الميزانية. انتشار البنية التحتية لشبكات 5G وLPWAN يقلل النفقات العامة لنقل البيانات بينما يحسن الموثوقية. مجموعات الرقائق الجاهزة للحافة تعالج الآن الإشارات محلياً، مما يقلل رسوم خروج السحابة والكمون. استثمارات قطاع السيارات في أجهزة الاستشعار الموفرة للطاقة تنتشر في التصاميم الطبية، مما يمدد عمر البطارية على الرقع القابلة للارتداء. معايير قابلية التشغيل البيني تحت IEEE P2413 تبسط التكامل متعدد البائعين، مما يقلص أوقات انتظار المشاريع ويعزز جاذبية سوق إنترنت الأشياء في الرعاية الصحية لمقدمي الخدمات المقيدين نقدياً.

تحسين العلاج الموجه بالتوأم الرقمي

يقترن الأطباء بشكل متزايد بقياس التليمتريا الواقعي مع نسخ افتراضية للمرضى للتنبؤ بفعالية العلاج. في علم الأورام، تدعم التوائم الخاصة بالأورام جرعات العلاج الكيميائي التي تقلل السمية بينما تحافظ على الفعالية. يقوم أطباء القلب بنمذجة تطور المرض لتوقيت تدخلات الصمامات بدقة أكبر. وسعت منصة Mayo Clinic النهج عبر 16 تخصصاً، مما يؤكد على التحول من مراجعة الرسوم البيانية الاستعادية إلى محاكاة النظام الاستباقية.[3]Mayo Clinic Platform, "Digital Twin Applications," mayoclinic.org تدير الشركات الصيدلانية مجموعات افتراضية لفحص بروتوكولات التجارب، مما يقصر دورات التطوير. هذه التطبيقات تعمق متطلبات البيانات وترفع إيرادات المنصة، مما يضيف ثقلاً لسوق إنترنت الأشياء في الرعاية الصحية.

طرح تسديد المستشفى في المنزل

قنن جدول رسوم الأطباء لعام 2025 رموز CPT 99453-99458، مما يسدد المراقبة عن بُعد بمبلغ 19.73-82.16 دولار أمريكي لكل تفاعل. تدفقت أكثر من 23,000 حالة خروج عبر برنامج رعاية المستشفى الحادة في المنزل، مما يثبت قابلية التوسع. شركات التأمين التجارية تحاكي موقف Medicare، وتدمج مقاييس إنترنت الأشياء في عقود القيمة المبنية على أساس. هذا التوافق بين الدافعين يقلل مخاطر الاستثمار في المجموعات المتصلة ويسرع دفاتر طلبات الموردين. مع تحرك الإيرادات خارج جدران المستشفيات، يكتسب سوق إنترنت الأشياء في الرعاية الصحية رياحاً مؤازرة دائمة للمرضى الخارجيين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاطر الأمن السيبراني وخصوصية البيانات | -2.3% | عالمياً؛ الأكثر صرامة في الاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| تكاليف تكامل النظم القديمة المقدمة | -1.8% | أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| نقص معايير قابلية التشغيل البيني بمستوى الذكاء الاصطناعي | -1.5% | عالمياً | المدى الطويل (≥ 4 سنوات) |

| تشديد لوائح النفايات الإلكترونية للبطاريات | -0.9% | الاتحاد الأوروبي أولاً، الانتشار عالمياً | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر الأمن السيبراني وخصوصية البيانات

تحديثات HIPAA المقترحة تفرض المصادقة متعددة العوامل والتشفير أثناء الراحة واحتواء الانتهاك المدفوع بالذكاء الاصطناعي، مما يضيف ما يقدر بـ 9.3 مليار دولار أمريكي إلى ميزانيات الامتثال للسنة الأولى.[4]Kirkland & Ellis LLP, "Proposed HIPAA Security Rule Update," kirkland.com مقدمو الخدمات في الاتحاد الأوروبي يتلاعبون بـ GDPR مع قانون الذكاء الاصطناعي، مما يمدد دورات الشراء. تظل الرعاية الصحية الصناعة الأغلى للانتهاكات بـ 10.1 مليون دولار أمريكي لكل حادثة، مما يدفع سلوك مدراء المعلومات الحذر. المشاريع التجريبية لبلوك تشين تعد بمسارات تدقيق غير قابلة للتغيير لكنها تثير مخاوف استخدام الطاقة. بينما يشهد بائعو الأمان الجانب الإيجابي، فإن القصور الذاتي يخفف سرعة التوسع في سوق إنترنت الأشياء في الرعاية الصحية.

نقص معايير قابلية التشغيل البيني بمستوى الذكاء الاصطناعي

HL7 FHIR يدعم السجلات المنظمة، لكن نماذج الذكاء الاصطناعي تخرج رؤى احتمالية غير مغطاة بالمخططات الموجودة. تسرد الاستشارة التوجيهية لمعايير قابلية التشغيل البيني لعام 2025 هذه الثغرات، مما يترك المستشفيات لتصنع حلولاً مؤقتة مخصصة. Oracle وEpic وبائعو PACS الأصغر يدمجون موصلات خاصة، مما يخاطر بصوامع البيانات التي تخفف العائد على الاستثمار. الهيئات الصناعية تستكشف مجموعات أدوات التعلم الفيدرالية، لكن الإجماع على بعد سنوات. حتى يظهر الوضوح، ستمضي قرارات الشراء متعددة البائعين ببطء، مما يقيد بشكل هامشي معدل النمو السنوي المركب لسوق إنترنت الأشياء في الرعاية الصحية.

تحليل القطاعات

حسب المكون: الخدمات تقود تعقيد التنفيذ

استحوذت الخدمات على 46% من إيرادات عام 2024، مما يعكس اعتماد المستشفيات على الاستشارة والتكامل ودعم دورة الحياة لفتح العائد على الاستثمار. من المتوقع أن تنمو الأنظمة والبرمجيات بمعدل نمو سنوي مركب قدره 19.7% حيث تصبح أكواد الذكاء الاصطناعي والأكواد السحابية الأصلية الأساس لمقدمات الأجهزة الجديدة. استثمرت Medtronic 2.7 مليار دولار أمريكي في البحث والتطوير لتضمين طبقات التحليل التي تقود إيرادات الاشتراك. تدير Philips بالفعل 1.3 مليون نقطة نهاية لإنترنت الأشياء على AWS، مما يقلل إنفاق الحوسبة بنسبة 36%. سوق إنترنت الأشياء في الرعاية الصحية، لذلك، يميل نحو مركزية المنصة بدلاً من مبيعات الأجهزة لمرة واحدة.

تحليلات الحافة والبرمجيات الوسطية المؤمنة سيبرانياً ولوحات معلومات الصيانة التنبؤية تهيمن على طلبات الإنفاق الجديدة. المستشفيات تتفاوض على عقود مبنية على النتائج التي تجمع تأجير الأجهزة مع التحليلات في الوقت الفعلي ومكاتب الخدمة على مدار 24/7. البائعون الذين يتقنون الأوركسترا الشاملة يحصلون على حصة أعلى من المحفظة حيث تتخلص المنظمات تدريجياً من رقع موردين متعددين. بحلول عام 2030، من المتوقع أن يتجاوز المجموع الفرعي للخدمات الأجهزة بالدولارات المطلقة، مما يرسي ملف إيرادات متكررة عالية عبر سوق إنترنت الأشياء في الرعاية الصحية.

ملاحظة: حصص قطاعات جميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: تتبع الأصول يبرز كمحرك للكفاءة

احتفظ الطب عن بُعد بحصة 29.3% في عام 2024 كحالة الاستخدام الأساسية، لكن تتبع الأصول والموظفين يتسلق بمعدل نمو سنوي مركب قدره 21.3% على ظهر نقص القوى العاملة وضغوط الإنتاجية. شبكات 5G الخاصة وعلامات النطاق العريض الفائق تدعم تسييج السرير الجغرافي، مما يقلل أوقات البحث عن أجهزة التهوية في ممرات العناية المركزة. جداول الصيانة التنبؤية تحسن وقت تشغيل المعدات وامتثال التدقيق. هذه المكاسب التشغيلية تغري كبار مديري الشؤون المالية الذين يعتبرون مشاريع التتبع بوابات استرداد سريعة إلى سوق إنترنت الأشياء في الرعاية الصحية الأوسع.

مراقبة المرضى الداخليين تتبنى بوابات 5G التي تغذي قياس التليمتريا في محركات فرز الذكاء الاصطناعي. أكشاك إدارة الأدوية تسجل التزام الجرعة في الوقت الفعلي، مما يحد من الأحداث الضارة. أجنحة التصوير تنشر مسرعات الحافة لعرض فحوصات الأشعة المقطعية فوراً، مما يقطع الوقت اللازم لأخصائي الأشعة. فرق الاستجابة للطوارئ تستخدم أزرار الذعر المعلمة جغرافياً المرتبطة بمراكز قيادة المستشفى، مما يحلق الدقائق من أوقات الباب إلى الإبرة. مجتمعة، تنوع هذه سير العمل تيارات الإيرادات وتعمق انتشار إنترنت الأشياء في صناعة الرعاية الصحية.

حسب المستخدم النهائي: تسارع الرعاية المنزلية يعيد تشكيل نماذج التسليم

قادت المستشفيات والعيادات 51.8% من إنفاق عام 2024، مرتكزة على البنية التحتية الراسخة والبروتوكولات المعتمدة. لكن الرعاية المنزلية في مسار لمعدل نمو سنوي مركب قدره 18.8% حيث يسدد الدافعون الرعاية على مستوى الحادة في عناوين سكنية. تحالف GE Healthcare مع Biofourmis يمدد قياس التليمتريا بعد الخروج، مما يرفع مقاييس الرضا ويقلل إعادة الدخول. حجم سوق إنترنت الأشياء في الرعاية الصحية للرعاية المتمركزة في المنزل مقرر للتسلق بحدة حيث تتحرف ديموغرافيا الأمراض المزمنة أكبر سناً.

منظمات البحث السريري تتبنى التجارب اللامركزية، باستخدام الأجهزة القابلة للارتداء لالتقاط النقاط النهائية دون زيارات الموقع. مرافق الرعاية طويلة الأمد تنشر أجهزة استشعار كشف السقوط التي تنبه الموظفين في ثوان، مما يعزز السلامة بينما يحسن نسب التوظيف. مراكز التأهيل تدمج رقع تتبع الحركة لتخصيص تقدم العلاج. كل مجال متخصص يفتح طلب أجهزة متخصص، مما يضاعف إجمالي الإيرادات القابلة للتعامل عبر سوق إنترنت الأشياء في الرعاية الصحية.

حسب تقنية الاتصال: 5G تحول التطبيقات في الوقت الفعلي

احتفظت Wi-Fi بحصة 38.4% في عام 2024 بفضل الاستثمارات المغروسة والتوافق الواسع للأجهزة المحمولة. الشبكات الخلوية و5G، مع ذلك، تتصاعد بمعدل نمو سنوي مركب قدره 24.5% حيث تصبح ضمانات الكمون المنخفض أساسية للجراحة عن بُعد والتصوير عالي الدقة. تنسيقات LPWAN مثل NB-IoT تخدم المراقبة المحيطة على مستوى المبنى، بينما Bluetooth Low Energy يهيمن على الأجهزة القابلة للارتداء الحساسة للبطارية. معاً تحافظ هذه القنوات على التكرار وتوازن الحمولة الحيوي لاستمرارية حصة سوق إنترنت الأشياء في الرعاية الصحية.

المستشفيات تستكشف تقطيع الشبكة لفصل حركة مرور الحياة الحرجة عن التدفقات الإدارية. المنظمون يوافقون على تخصيصات الطيف الداخلي، مما يسمح لمقدمي الخدمات بتشغيل خلايا صغيرة خاصة 5G مع اتفاقيات مستوى الخدمة بمستوى الناقل. الموردون الذين يحزمون الأجهزة وإدارة دورة حياة SIM ولوحات معلومات التحليلات يكتسبون جاذبية على بائعي الوحدات السلعية. الاتصال لذلك يتحول من بند تكلفة إلى مميز استراتيجي ضمن سوق إنترنت الأشياء في الرعاية الصحية.

حسب نموذج النشر: الحوسبة الطرفية تكتسب زخماً

ظلت السحابة تفضيل النشر مع 67.5% من الإيرادات في عام 2024، مما يتيح تحليلات مجمعة على 134 بيتابايت من بيانات التصوير تحت وصاية Philips. قطاع داخل المؤسسة/الحافة سيرتفع بمعدل نمو سنوي مركب قدره 23%، محفزاً بقوانين سيادة البيانات والحتمية السريرية للاستجابة دون الثانية. بوابات الحافة المدعومة بـ Intel تعالج استنتاج الذكاء الاصطناعي بالقرب من الأجهزة، مما يقلل الرحلات إلى السحابة ويرضي لوحات الخصوصية.

تظهر توبولوجيات هجينة كافتراضية، تدير أعباء العمل عبر النواة والحافة بناء على حساسية الكمون والتكلفة. البائعون الذين يقدمون قابلية ملاحظة موحدة عبر المستويات يكتسبون تفضيل الشراء. هذا الجاذبية المعمارية تضمن تنويع الإنفاق طويل المدى وتستقر فرصة المورد عبر سوق إنترنت الأشياء في الرعاية الصحية.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 42.2% من الإيرادات في عام 2024، محصنة برموز CPT للمراقبة عن بُعد الدائمة من Medicare وبيئة المسار السريع لإدارة الغذاء والدواء للتشخيصات القابلة للارتداء. انتشار السجلات الصحية الإلكترونية القوي يسهل تكامل الأجهزة والمنصة، بينما نشاط رأس المال المخاطر يوفر وقود التوسع للشركات الناشئة. برامج Medicaid الولائية تكرر بشكل متزايد سداد فيدرالي، مما يوسع السكان القابلين للمعالجة. كنتيجة، سوق إنترنت الأشياء في الرعاية الصحية يتمتع بمنحنيات طلب قابلة للتنبؤ عبر الولايات المتحدة وكندا.

أوروبا سجلت نمواً ثابتاً تحت فضاء البيانات الصحية الأوروبي، الذي يخصص 810 مليون يورو لمشاريع قابلية التشغيل البيني. قانون إصلاح المستشفى الألماني يفرض السجلات الإلكترونية للمرضى، مما يدفع ترقيات البرمجيات الوسطية. لائحة البطارية الأوروبية 2023/1542 ترفع تعقيد التصميم لكنها تتماشى مع تفويضات الاستدامة. في الوقت نفسه، قانون الذكاء الاصطناعي يوضح قواعد شفافية الخوارزمية، مما يعزز ثقة الأطباء. هذه السياسات المنسقة تضع أوروبا كشريحة مدفوعة بالجودة لكن متوافقة من سوق إنترنت الأشياء في الرعاية الصحية.

آسيا والمحيط الهادئ هي المتسلق الأسرع بمعدل نمو سنوي مركب قدره 23.25% حتى عام 2030. مبادرة الطب الرقمي اليابانية تربط بطاقات الهوية الوطنية بقواعد بيانات التأمين، مما يبسط تدفق بيانات إنترنت الأشياء. في الصين، أكثر من 100 مستشفى ذكي تستفيد من شبكات 5G الجامعية للتتبع الشامل للمرضى. مهمة Ayushman Bharat Digital Mission الهندية تزرع هويات أساسية لتكامل الأجهزة المستقبلي. انتشار الهواتف الذكية العالي وتسعير اتصالات تنافسي يشجعان مجموعات المراقبة المنزلية، مما يوسع بصمة سوق إنترنت الأشياء في الرعاية الصحية جيداً خارج المدن الكبرى. أمريكا الجنوبية والشرق الأوسط وأفريقيا ناشئة لكن مهيأة للاعتماد الطفري بمجرد تضييق فجوات النطاق العريض.

المشهد التنافسي

يبقى سوق إنترنت الأشياء في الرعاية الصحية مجزأ بشكل معتدل، مع عمالقة الأجهزة ومنصات السحابة الفائقة ومبدعي أجهزة الاستشعار المتخصصة يتنافسون على أولوية المنصة. سجلت Medtronic 32.4 مليار دولار أمريكي في إيرادات عام 2024، مدعومة بمضخات الأنسولين المتصلة ورقع القلب التي تولد تدفقات قياس تليمتريا الاشتراك. اختارت Philips AWS كسحابة مرجعية لتسريع نشر الخوارزمية، متجنبة صيانة مراكز البيانات المكلفة. GE Healthcare تشارك مع نفس المزود لبناء نماذج ذكاء اصطناعي أساسية للأشعة، مما يؤكد كيف تسخر شركات الأجهزة الوصول السحابي لتوسيع كتالوجات الخدمة.

Oracle دشنت مساعد رقمي سريري يقطع وقت التوثيق بـ 4.5 دقائق لكل زيارة مريض. Microsoft تدمج كتبة الذكاء الاصطناعي في أكثر من 400 نظام صحي، حالقة خمس دقائق من كل لقاء. سير العمل هذه تكمل قياس تليمتريا الأجهزة، مخيطة منصة سلسلة رعاية أكمل توسع القيمة القابلة للمعالجة لسوق إنترنت الأشياء في الرعاية الصحية.

المتخصصون الناشئون يتابعون مجالات متخصصة قابلة للدفاع: iRhythm تحتكر كشف اضطراب النظم المسجل بالذكاء الاصطناعي؛ Movano تستهدف تحليلات هرمونية للنساء؛ Biofourmis تدمج التزام العلاج مع علامات جينية. رأس المال الخاص ينجذب إلى قطاعات فرعية كهذه، متوقعاً مخارج استحواذ حيث يوحد العمالقة. بشكل عام، البائعون الخمسة الأوائل يقودون حوالي 40% من الإيرادات، مترجماً إلى نقاط تركز السوق 6 على مقياس 1-10.

قادة صناعة إنترنت الأشياء في الرعاية الصحية

-

Medtronic PLC

-

Koninklijke Philips NV

-

Cisco Systems

-

International Business Machines Corporation (IBM)

-

GE Healthcare

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: بدأت Philips وMass General Brigham في تطوير مشترك لبنية تحتية للبيانات المباشرة للمراقبة المستمرة للقلب، مقترنة أجهزة استشعار حيوية مع تحليلات الذكاء الاصطناعي لكشف الأحداث القلبية المبكر.

- فبراير 2025: قدمت Oracle مساعدها الرقمي السريري للعيادات الخارجية، أتمتة التقاط الملاحظات وتقطع التوثيق اليومي للطبيب بنسبة 20-40%.

- يناير 2025: أنهت CMS تحديثات جدول رسوم الأطباء التي ترسمي سداد الطب عن بُعد والمراقبة عن بُعد (CPT 99453-99458) بـ 19.73-82.16 دولار أمريكي لكل خدمة.

- نوفمبر 2024: سجلت Medtronic 8.4 مليار دولار أمريكي في إيرادات الربع الثاني من السنة المالية 2025، مع نمو قطاع السكري بنسبة 12.4% يُنسب إلى MiniMed 780G.

نطاق تقرير سوق إنترنت الأشياء في الرعاية الصحية العالمي

وفقاً لنطاق هذا التقرير، إنترنت الأشياء في سياق نظام الرعاية الصحية يشير إلى كل جهاز متصل بالإنترنت لمجموعة واسعة من التطبيقات، مثل تتبع المرضى أو المعدات وجمع البيانات وتحليل البيانات المستلمة. تحلل الدراسة اتجاهات السوق وتحدد إنترنت الأشياء في صناعة الرعاية الصحية.

سوق إنترنت الأشياء (IoT) في الرعاية الصحية مقسم حسب المكون (الأجهزة الطبية والأنظمة والبرمجيات والخدمات) والتطبيق (الطب عن بُعد ومراقبة المرضى الداخليين وإدارة الأدوية وتطبيقات أخرى) والمستخدم النهائي والجغرافيا.

| الأجهزة الطبية | الأجهزة الطبية الخارجية القابلة للارتداء |

| الأجهزة الطبية المزروعة | |

| الأجهزة الطبية الثابتة | |

| الأنظمة والبرمجيات | |

| الخدمات |

| الطب عن بُعد |

| مراقبة المرضى الداخليين |

| إدارة الأدوية |

| التصوير والتشخيص |

| تتبع الأصول والموظفين |

| الاستجابة للطوارئ |

| المستشفيات والعيادات |

| منظمات البحث السريري |

| الرعاية المنزلية / المرضى |

| مستخدمون نهائيون آخرون |

| Bluetooth Low Energy (BLE) |

| Wi-Fi |

| الشبكات الخلوية و5G |

| LPWAN (NB-IoT, LoRaWAN) |

| Zigbee وأخرى قصيرة المدى |

| السحابي |

| داخل المؤسسة / الحافة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة دول جنوب شرق آسيا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا |

| حسب المكون | الأجهزة الطبية | الأجهزة الطبية الخارجية القابلة للارتداء |

| الأجهزة الطبية المزروعة | ||

| الأجهزة الطبية الثابتة | ||

| الأنظمة والبرمجيات | ||

| الخدمات | ||

| حسب التطبيق | الطب عن بُعد | |

| مراقبة المرضى الداخليين | ||

| إدارة الأدوية | ||

| التصوير والتشخيص | ||

| تتبع الأصول والموظفين | ||

| الاستجابة للطوارئ | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| منظمات البحث السريري | ||

| الرعاية المنزلية / المرضى | ||

| مستخدمون نهائيون آخرون | ||

| حسب تقنية الاتصال | Bluetooth Low Energy (BLE) | |

| Wi-Fi | ||

| الشبكات الخلوية و5G | ||

| LPWAN (NB-IoT, LoRaWAN) | ||

| Zigbee وأخرى قصيرة المدى | ||

| حسب نموذج النشر | السحابي | |

| داخل المؤسسة / الحافة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة دول جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق إنترنت الأشياء في الرعاية الصحية؟

يقف السوق عند 175.07 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 413.24 مليار دولار أمريكي بحلول عام 2030.

أي قطاع مكون يهيمن على الإنفاق؟

تتصدر الخدمات بـ 46% من الإيرادات في عام 2024 بسبب تعقيد التكامل والصيانة لعمليات نشر الرعاية المتصلة.

أي تطبيق يتوسع بأسرع ما يكون؟

من المتوقع أن ينمو تتبع الأصول والموظفين بمعدل نمو سنوي مركب قدره 21.3% حتى عام 2030 حيث تسعى المستشفيات لمكاسب الكفاءة.

كيف تؤثر تغييرات السداد على الاعتماد؟

رموز CPT 99453-99458 من Medicare تسدد المراقبة عن بُعد بـ 19.73-82.16 دولار أمريكي لكل خدمة، مما يخلق إيرادات قابلة للتنبؤ تسرع الاستثمار في الأجهزة المتصلة.

لماذا آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

برامج الصحة الرقمية الحكومية وطرح شبكات 5G واسع النطاق وارتفاع انتشار الأمراض المزمنة تقود معدل نمو سنوي مركب قدره 23.25% عبر المنطقة.

ما هي تدابير الأمن السيبراني التي تصبح إجبارية؟

تحديثات HIPAA المقترحة ستتطلب مصادقة متعددة العوامل وتشفير البيانات واحتواء الانتهاك المدفوع بالذكاء الاصطناعي، مع تقدير تكاليف الامتثال للسنة الأولى بـ 9.3 مليار دولار أمريكي.

آخر تحديث للصفحة في: