حجم وحصة سوق إنترنت الأشياء الطبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

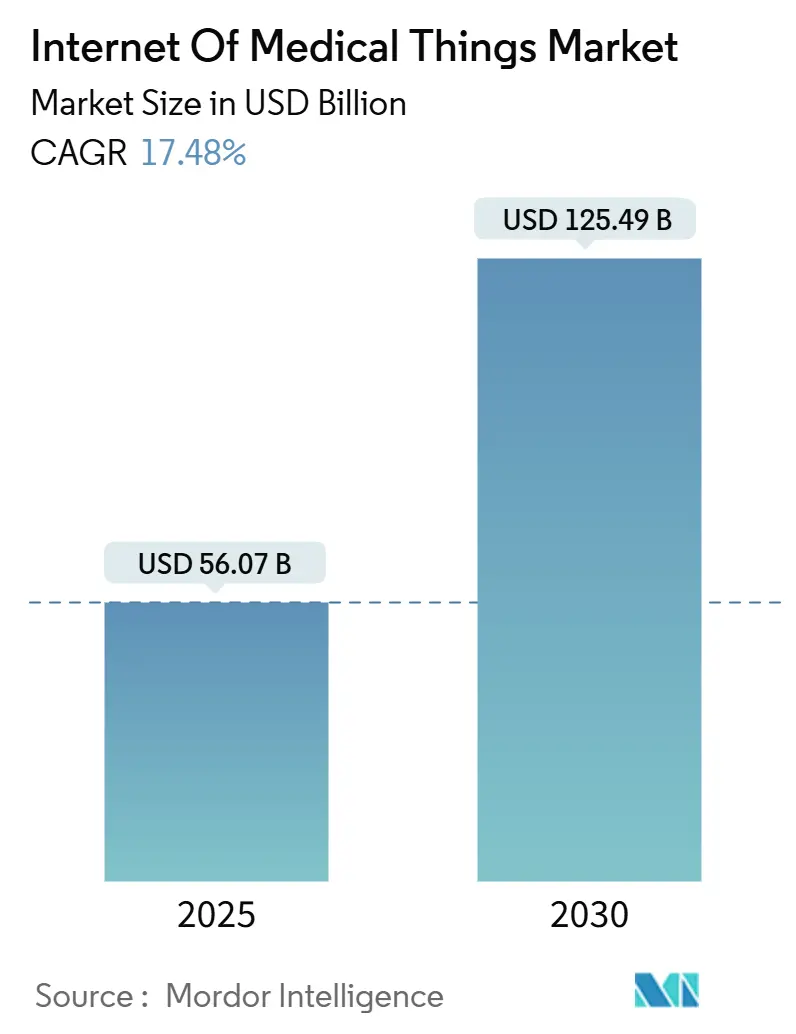

| حجم السوق (2025) | 56.07 مليار دولار أمريكي |

| حجم السوق (2030) | 125.49 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 17.48% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إنترنت الأشياء الطبية من قبل Mordor Intelligence

يُقدر حجم سوق إنترنت الأشياء الطبية بـ 56.07 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 125.49 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 17.48% خلال فترة التوقعات (2025-2030).

يعكس الزخم القوي تحول مقدمي الرعاية الصحية إلى نماذج الرعاية المتصلة التي تمزج تحليلات البيانات في الوقت الفعلي مع المراقبة عن بُعد لكبح التكاليف وتحسين النتائج. كما يستفيد النمو من مستشعرات الذكاء الاصطناعي منخفضة الطاقة للغاية، وانتشار شبكات 5G الخاصة عبر حرم المستشفيات، ومتطلبات التأمين السيبراني التي تُلزم بالرؤية الكاملة للأجهزة. قواعد السداد الجديدة التي تكافئ تحسينات النتائج القابلة للقياس تحافظ على تدفق رؤوس الأموال إلى الحلول المتصلة، بينما يؤدي نقص أشباه الموصلات إلى تحفيز الابتكار في هندسة الحافة التي تقلل التبعيات للأجهزة. إقليمياً، تحافظ أمريكا الشمالية على الريادة من خلال البنية التحتية الناضجة واللوائح المواتية، بينما تسجل آسيا والمحيط الهادئ أسرع توسع مع تسارع استثمارات 5G وبرامج الصحة الرقمية المدعومة حكومياً.

النقاط الرئيسية للتقرير

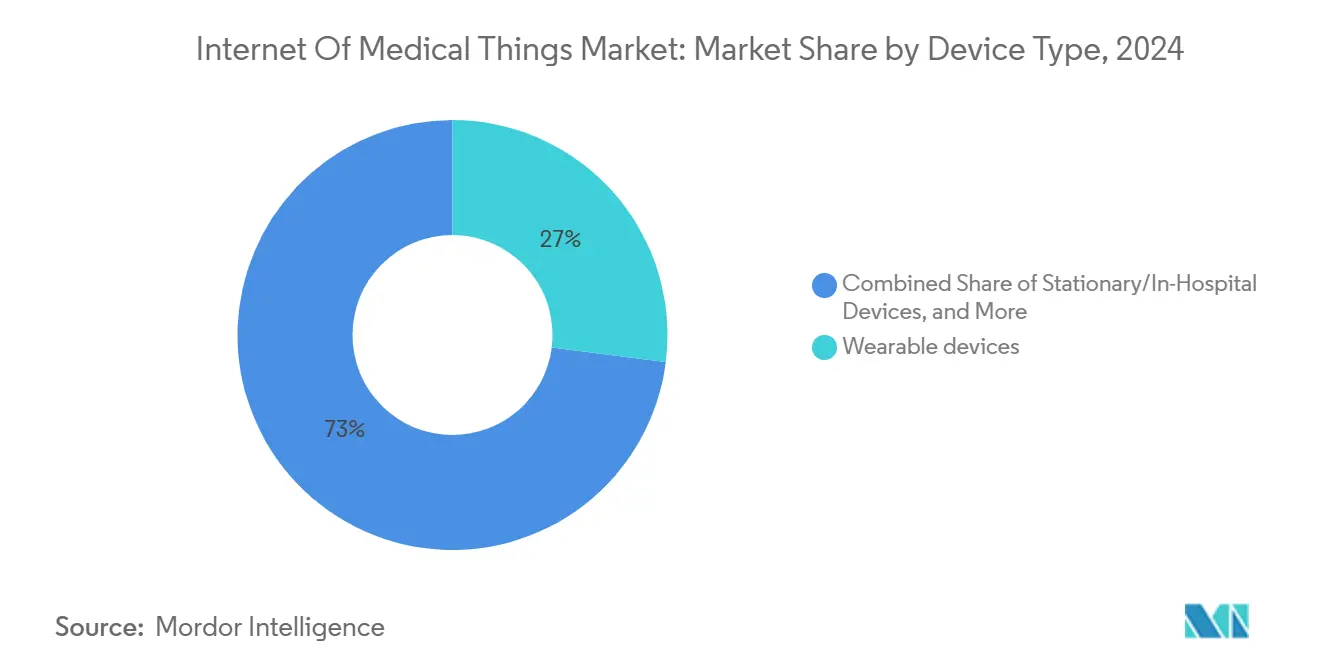

- حسب نوع الجهاز، تصدرت الأجهزة القابلة للارتداء بنسبة 27% من حصة سوق إنترنت الأشياء الطبية في 2024، بينما من المتوقع أن تنمو الأجهزة القابلة للزراعة بمعدل نمو سنوي مركب 19.6% حتى 2030.

- حسب نوع المنتج، استحوذت أجهزة مراقبة العلامات الحيوية على حصة 32.5% من حجم سوق إنترنت الأشياء الطبية في 2024؛ ومن المتوقع أن تتوسع الأجهزة القلبية القابلة للزراعة بمعدل نمو سنوي مركب 17.8% حتى 2030.

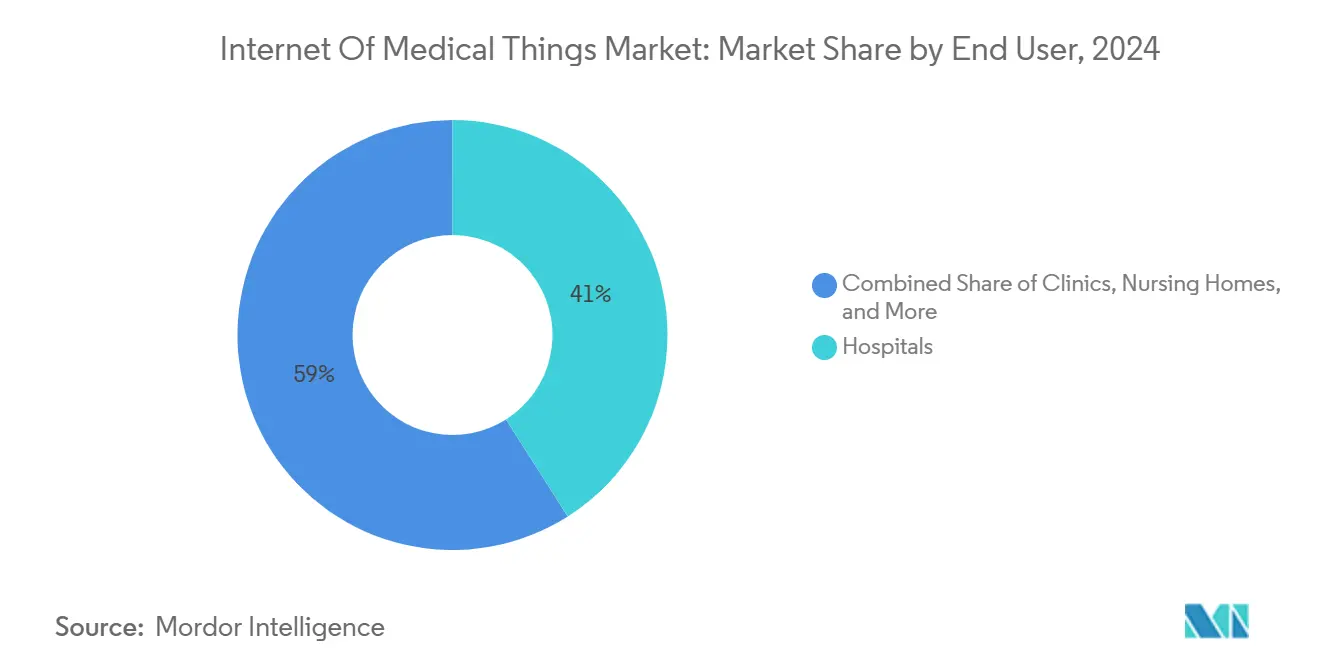

- حسب المستخدم النهائي، شكلت المستشفيات 41% من حجم سوق إنترنت الأشياء الطبية في 2024، بينما تتقدم بيئات الرعاية المنزلية بمعدل نمو سنوي مركب 18.9% حتى 2030.

- حسب تقنية الاتصال، حافظت Wi-Fi على حصة إيرادات 45% في 2024؛ ومن المتوقع أن تنمو إنترنت الأشياء الخلوية وLPWAN بمعدل نمو سنوي مركب 20.4% حتى 2030.

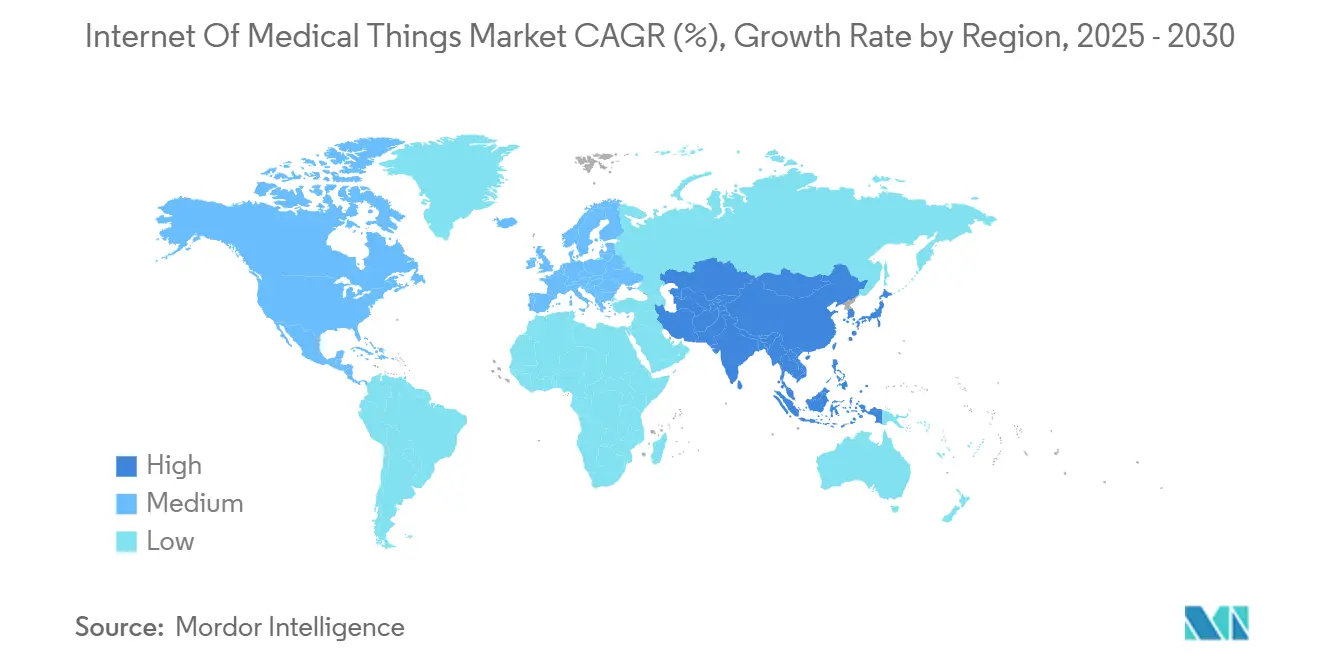

- حسب المنطقة، استحوذت أمريكا الشمالية على 38.7% من حصة سوق إنترنت الأشياء الطبية في 2024، ومن المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 21.36% حتى 2030.

اتجاهات ورؤى السوق العالمي لإنترنت الأشياء الطبية

تحليل تأثير المحركات

| المحرك | ( ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ضغط خفض التكلفة على أنظمة الرعاية الصحية العالمية | +3.20% | عالمي | المدى المتوسط (2-4 سنوات) |

| انتشار الأجهزة القابلة للارتداء والقابلة للزراعة المتصلة | +4.10% | أمريكا الشمالية والاتحاد الأوروبي، جوهر آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| التحول إلى نماذج قائمة على النتائج ومراقبة المرضى عن بُعد | +3.80% | عالمي، مكاسب مبكرة في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| طرح شبكات 5G الخاصة والحافة في المستشفيات | +2.90% | أمريكا الشمالية والاتحاد الأوروبي، الأسواق الناشئة في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ضغط خفض التكلفة على أنظمة الرعاية الصحية العالمية

يواجه مقدمو الرعاية الصحية تصاعداً حاداً في التكاليف، حيث دفعت اضطرابات سلسلة التوريد في الولايات المتحدة المصاريف للارتفاع بنسبة 15% في 2025. تقلل الأجهزة المتصلة من فترات التوقف غير المخطط لها من خلال الصيانة التنبؤية وتتبع الأصول في الوقت الفعلي، كما يوضحه توفير RWJBarnabas Health لـ 9 مليون دولار أمريكي بعد نشر نظام تحديد المواقع الذي ألغى فقدان الأجهزة[1]"Real Time Location Systems Deliver Return on Investment," Stanley Healthcare, stanleyhealthcare.com. يُضخم السداد القائم على القيمة الاعتماد لأن المستشفيات يجب أن توثق تحسينات النتائج إلى جانب ضوابط التكلفة. وبالتالي تتعامل ميزانيات رؤوس الأموال مع سوق إنترنت الأشياء الطبية كبنية تحتية أساسية، مما يدفع إلى التزامات شراء متعددة السنوات. كما تربط شركات التأمين السداد بالمدخرات الموثقة، مما يعزز دورة توجه أموال التشغيل إلى المنصات المتصلة.

انتشار الأجهزة القابلة للارتداء والقابلة للزراعة المتصلة

تسمح الاختراقات في الطاقة اللاسلكية ومصفوفات المستشعرات المصغرة الآن بأجهزة خالية من البطاريات تنقل البيانات ذات الصلة فقط، مما يحفظ عرض النطاق الترددي والطاقة. أظهرت جامعة براون مستشعرات بحجم الملح قادرة على مراقبة الضغط داخل الجمجمة والجلوكوز في آن واحد، مما يتيح الرعاية المستمرة دون جراحة متكررة. يوسع الطلب الاستهلاكي على بيانات الصحة الوقائية النشر خارج البيئات السريرية، مما يضمن أن سوق إنترنت الأشياء الطبية يجد النمو في العافية وكذلك إدارة الأمراض. يدمج صناع الأجهزة ذكاءً اصطناعياً محيطياً يرشح الضوضاء قبل الإرسال، مما يقلل تكاليف المعالجة السحابية. تسير المسارات التنظيمية بسلاسة مع تراكم بيانات الأداء في العالم الواقعي، مما يقصر دورات الموافقة للزرعات من الجيل التالي.

التحول إلى نماذج قائمة على النتائج ومراقبة المرضى عن بُعد

تكافئ العقود المرتبطة بالنتائج مقدمي الخدمات على التحسينات القابلة للقياس بدلاً من حجم الخدمة، مما يسرع استيعاب الأجهزة المتصلة[2]Marie Johnson, "Hospital-at-Home Model Saves Millions," American Hospital Association, aha.org. وفرت عقدة Guthrie Clinic الافتراضية 7 مليون دولار أمريكي في العمالة وقللت دوران الممرضات إلى 13% من خلال المراقبة عن بُعد. صدقت كوفيد-19 نماذج المستشفى في المنزل التي تحصل الآن على سداد روتيني في الأسواق الناضجة. تتفوق آسيا والمحيط الهادئ على المناطق الأخرى في اعتماد أدوات الصحة الرقمية، مع دمج دعم القرار بالذكاء الاصطناعي عبر العديد من الأنظمة العامة. يستفيد سوق إنترنت الأشياء الطبية حيث تدعم تدفقات البيانات المستمرة مسارات الرعاية الشخصية بينما تخفف قيود السعة.

طرح شبكات 5G الخاصة والحافة في المستشفيات

تنظر المستشفيات إلى 5G الخاصة كأساس للتطبيقات الحساسة لزمن الاستجابة مثل الجراحة عن بُعد. يربط برنامج VGR-5G السويدي بقيمة 35 مليون دولار أمريكي 500 منشأة طبية، ليحل محل أنظمة الصوت DECT القديمة. ربطت مستشفى الصين الأولى التابعة لجامعة سوتشو أكثر من 3,000 جهاز عبر شبكة 5G، مما قلل وقت النشر بنسبة 90%. تعالج عقد الحوسبة المحيطية التصوير ومراقبة الذكاء الاصطناعي في الموقع، مما يخفض احتياجات عرض النطاق الترددي ويعزز المرونة أثناء انقطاع الاتصال. تحضر سعة هذه الشبكات للمستقبل لأحجام البيانات المتفجرة مع نمو سوق إنترنت الأشياء الطبية.

تحليل تأثير القيود

| القيد | ( ) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نقص مهارات إنترنت الأشياء الداخلية في منظمات مقدمي الخدمات | -2.10% | عالمي، حاد في الأسواق النامية | المدى المتوسط (2-4 سنوات) |

| تصاعد أقساط برامج الفدية التي تحرف ميزانيات IoMT | -2.30% | أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

نقص مهارات إنترنت الأشياء الداخلية في منظمات مقدمي الخدمات

تشير ثلاثون في المائة من المؤسسات الصحية إلى نقص خبرة أمان البيانات كعقبة اعتماد. تكافح المستشفيات الصغيرة لتوظيف مهندسين ملمين بالأمن السيبراني، مما يوسع الفجوة بين الأنظمة الغنية بالموارد والمرافق الريفية. تسد الخدمات المدارة بعض الاحتياجات لكنها تقدم مخاطر ارتباط بالبائع وتكاليف إضافية للاشتراك. عجز المواهب واضح في جنوب شرق آسيا رغم نية الاستثمار العالية. بدون فرق داخلية قوية، تمتد جداول النشر الزمنية، مما يبطئ اختراق سوق إنترنت الأشياء الطبية.

تصاعد أقساط برامج الفدية التي تحرف ميزانيات IoMT

تحوادث برامج الفدية في الرعاية الصحية تبلغ الآن متوسط خرق واحد أسبوعياً، مع وصول تكاليف كل حادث إلى 10.93 مليون دولار أمريكي. تتطلب شركات التأمين المصادقة متعددة العوامل وتقسيم الشبكة قبل الاكتتاب، مما يحول الأموال من شراء الأجهزة إلى ضوابط الأمان. معدل دفع الفدية في القطاع البالغ 61% يشجع المهاجمين، مما يجبر مقدمي الخدمات على إعطاء الأولوية للدفاعات السيبرانية على الاتصال الموسع. وبالتالي، تواجه المنظمات معضلة البيضة والدجاجة: تحتاج أدوات الرؤية للتأهل للتأمين، لكنها تتطلب التأمين لاعتماد استثمارات الأجهزة، مما يهدئ نمو سوق إنترنت الأشياء الطبية قصير المدى.

تحليل القطاعات

حسب نوع الجهاز: الأجهزة القابلة للزراعة تقود موجة الابتكار

تمثل الأجهزة القابلة للزراعة القطاع الأسرع نمواً، مع توقعات للتوسع بمعدل نمو سنوي مركب 19.6% حتى 2030، بينما حافظت الأجهزة القابلة للارتداء على الريادة بحصة 27% من حجم سوق إنترنت الأشياء الطبية في 2024. تلغي نقل الطاقة اللاسلكية والمستشعرات تحت المليمترية استبدالات البطاريات وتدعم القياس المستمر متعدد المعاملات arxiv.org. تبقى الأنظمة الثابتة داخل المستشفيات مراكز اتصال لتنسيق الشبكة، مما يضمن سلامة البيانات عبر آلاف نقاط النهاية.

يُظهر مستشعر التألق المدعوم بالموجات فوق الصوتية من جامعة كاليفورنيا كيف يمكن لتصوير الأنسجة العميقة أن يوجه علاج السرطان دون خيوط خارجية. تمتص الأجهزة القابلة للارتداء هذه التطورات، مدمجة اندماج المستشعرات مع تحليلات الحافة لإصدار تنبيهات في الوقت المناسب. تضيف العدسات اللاصقة الذكية الناشئة والمسابر القابلة للتحلل البيولوجي فرصاً متخصصة تنوع سوق إنترنت الأشياء الطبية. الموافقات التنظيمية تفضل الزرعات التي تظهر السلامة الطولية وفوائد النتائج، مما يشجع الإنفاق المستدام على البحث والتطوير.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: الأجهزة القلبية تسرع النمو

احتفظت منتجات مراقبة العلامات الحيوية بحصة 32.5% في 2024، مما يظهر دورها كأدوات أساسية عبر بيئات الرعاية. من المقرر أن تنمو الأجهزة القلبية القابلة للزراعة بمعدل نمو سنوي مركب 17.8%، مدعومة بتعديل الأعصاب ذي الحلقة المغلقة الذي يحسن العلاج بناءً على التغذية الراجعة العصبية في الوقت الفعلي. تكتسب مراقبات الجهاز التنفسي صلة بسبب تزايد انتشار مرض الانسداد الرئوي المزمن، بينما تدمج آلات التخدير مستشعرات متصلة لتعزيز السلامة أثناء العمليات.

خوارزميات الصيانة التنبؤية المطبقة على أنظمة التصوير وأجهزة التنفس الصناعي تقلل فترات التوقف وتمدد عمر الأصول. موزعات الحبوب الذكية ومعدات إعادة التأهيل المتصلة توسع المشاركة خارج الرعاية الحادة، مضيفة تدفقات إيرادات متكررة للبائعين. معاً، هذه الديناميكيات ترفع سوق إنترنت الأشياء الطبية وتعزز قيمة نظام الأجهزة المتقاطعة.

حسب المستخدم النهائي: بيئات الرعاية المنزلية تحول التوصيل

احتفظت المستشفيات بـ 41% من حجم سوق إنترنت الأشياء الطبية في 2024، ومع ذلك من المتوقع أن تنمو بيئات الرعاية المنزلية بمعدل نمو سنوي مركب 18.9% مع أصبحت الأجنحة الافتراضية سائدة. المراقبة المستمرة في المنزل تقلل إعادة الإدخال وتحرر أسرة المستشفيات للحالات عالية الحدة. العيادات ودور رعاية المسنين تتبنى تدفقات عمل متصلة لتحسين التوظيف وتنسيق إدارة الأمراض المزمنة.

يوضح المركز الافتراضي لعيادة Guthrie توفير التكاليف وفوائد الاحتفاظ بالموظفين، مما يضع نموذجاً مرجعياً لعمليات النشر المماثلة. يخفض التقدم في المستشعرات اللاسلكية سهلة التركيب حواجز التثبيت، مما يتيح لمقدمي الخدمات الأصغر تقديم مراقبة عن بُعد بجودة سريرية. هذه الاتجاهات توسع سوق إنترنت الأشياء الطبية في رعاية المجتمع وتمهد الطريق لحزم الخدمات الوقائية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تقنية الاتصال: إنترنت الأشياء الخلوية تكتسب زخماً

استحوذت Wi-Fi على 45% من الإيرادات في 2024، لكن من المتوقع أن ترتفع حلول إنترنت الأشياء الخلوية وLPWAN بمعدل نمو سنوي مركب 20.4% حتى 2030 مع توسيع مقدمي الخدمات للمراقبة خارج جدران المرافق. 5G الخاصة داخل المستشفيات تحجز عرض نطاق ترددي مخصص للتطبيقات ذات المهام الحيوية، بينما LTE-M وNB-IoT تدعم الأجهزة منخفضة الطاقة عبر الجغرافيات الواسعة.

يستمر Bluetooth في ربط الأجهزة القابلة للارتداء بالهواتف الذكية، ويحافظ Zigbee على الصلة للبيئات الكثيفة بالمستشعرات. Li-Fi الناشئة والروابط الفضائية تخدم المواقع النائية أو المحمية، مما يخلق هندسات متعددة المسارات ترفع الموثوقية. المعالجة المحيطية في بوابة الراديو تقلم متطلبات الإرسال الخلفي، مما يعزز قابلية التوسع لسوق إنترنت الأشياء الطبية.

التحليل الجغرافي

استحوذت أمريكا الشمالية على حصة 38.7% في 2024، مدفوعة بالبنية التحتية الناضجة لتكنولوجيا المعلومات الصحية والمسارات التنظيمية التي تشجع التشغيل البيني. التحالفات العامة-الخاصة تسرع تجارب 5G الخاصة والتشخيصات المدعومة بالذكاء الاصطناعي. كندا والمكسيك تضيفان زخماً من خلال مبادرات الصحة الإلكترونية الممولة حكومياً، بينما ارتفاع أقساط التأمين السيبراني ونقص أشباه الموصلات يهدئ عمليات طرح الأجهزة قريبة المدى. تكامل النظام القديم يبقى عقبة كثيفة رؤوس الأموال، ومع ذلك تحافظ نماذج السداد القوية على تقدم سوق إنترنت الأشياء الطبية.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 21.36%. تجاوز إنفاق الصين على المعلوماتية الطبية لعام 2024 800 مليار يوان صيني، مؤكداً الدعم الحكومي[3]Zhang Wei, "China's Digital-Health Investment Exceeds 800 Billion Yuan," Sina Finance, finance.sina.com.cn. اليابان وكوريا الجنوبية تستفيدان من التصنيع المتقدم لتوصيل مستشعرات الجيل التالي، وطرح الهند لسجلات صحية إلكترونية وطنية يساعد التوحيد القياسي. نقص الكوادر المهرة يستمر، لكن التدريب عبر الحدود والخدمات المدارة السحابية تقلل الفجوة. التعاون الإقليمي ينشر أفضل الممارسات، مما يضمن المشاركة الواسعة في سوق إنترنت الأشياء الطبية المتوسع.

أوروبا تسجل مكاسب ثابتة مدعومة بامتثال لائحة الأجهزة الطبية التي توضح متطلبات الأجهزة المتصلة. ألمانيا والمملكة المتحدة وفرنسا تقود الاعتماد من خلال برامج التحديث الممولة، بينما تستفيد إيطاليا وإسبانيا من حافز الاتحاد الأوروبي لترقية البنية التحتية. قوانين خصوصية البيانات الصارمة ترفع تكاليف التنفيذ ومع ذلك تبني ثقة المرضى. مستشفى Kantonsspital Baden السويسري ثبت أكثر من 7,000 مستشعر مع Siemens، مؤكداً قابلية التوسع لرؤى المستشفيات الذكية. السياسات المنسقة تتيح للاقتصادات الأصغر الاستفادة من الأطر الإقليمية، مما يدعم زخم سوق إنترنت الأشياء الطبية عبر القارة.

المشهد التنافسي

يبقى سوق إنترنت الأشياء الطبية مجزءاً بشكل معتدل، مع صناع الأجهزة الراسخين ومتخصصي الأمن السيبراني يتنافسون على الريادة. GE Healthcare وPhilips وMedtronic تتمايز بدمج الاتصال عبر محافظ التصوير والمراقبة والعلاج، بينما الداخلون الجدد يؤكدون على المنصات المعرفة برمجياً التي تفصل الذكاء عن الأجهزة المخصصة. بائعو الأمن السيبراني مثل Armis وCynerio يؤمنون البنية التحتية الحيوية باكتشاف الأجهزة غير المدارة؛ Armis تقرير تحديد ضعف عدد الأصول مما قدر العملاء أولاً.

الاستحواذات الاستراتيجية تسرع بناء القدرات. اشترت Stryker شركة care.ai لدمج الذكاء المحيط في تدفقات عمل التمريض، وأنفقت BD 4.2 مليار دولار أمريكي على وحدة الرعاية الحرجة من Edwards Lifesciences لتعميق المراقبة الذكية. إيداعات براءات الاختراع تتجمع حول نقل الطاقة اللاسلكية ومستشعرات الذكاء الاصطناعي والأمان بدون ثقة. براءة اختراع Samsung للجلوكوز غير الجراحية تلمح إلى إمكانية اضطراب تنافسي.

قيود سلسلة التوريد تحول التركيز إلى الحوسبة المحيطية التي تقلل أعداد الرقائق. البائعون الذين يقدمون حلولاً كاملة تشمل الجهاز والبيانات والدفاع يحصلون على تفضيل حيث تبحث المستشفيات عن نماذج خدمة واحدة للمساءلة. شروط التأمين السيبراني تدفع العروض المشتركة التي تجمع المراقبة مع كشف التهديدات، مما يعزز الشراكات بين صناع الأجهزة وشركات الأمن. هذه الديناميكيات تشكل نظاماً بيئياً حيث التعاون يحل محل المنافسة صفرية المجموع غالباً لفتح قيمة سوق إنترنت الأشياء الطبية.

قادة صناعة إنترنت الأشياء الطبية

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Medtronic plc

-

Cisco Systems, Inc.

-

IBM Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: حققت GE HealthCare إيرادات 4.8 مليار دولار أمريكي في الربع الأول 2025، مستشهدة بالطلب على التصوير بالرنين المغناطيسي المدعوم بالذكاء الاصطناعي وإطلاق Flyrcado.

- فبراير 2025: كشفت GE HealthCare عن شراكة بقيمة 200 مليون جنيه إسترليني مع Nuffield Health لنشر معدات التشخيص عبر المملكة المتحدة.

- ديسمبر 2024: استحوذت Lauxera Capital Partners على Galen Data لتعزيز الاتصال السحابي الآمن للأجهزة الطبية.

- أكتوبر 2024: بدأت Siemens وKantonsspital Baden تثبيت 7,000 مستشعر إنترنت الأشياء في مرافق الرعاية الصحية السويسرية.

نطاق تقرير السوق العالمي لإنترنت الأشياء الطبية

إنترنت الأشياء الطبية (IoMT)، مجموعة فرعية من تقنيات إنترنت الأشياء (IoT)، تتكون من الأجهزة المترابطة لتكنولوجيا المعلومات الطبية والصحية والتطبيقات. أجهزة IoMT تنقل البيانات عبر شبكة آمنة لربط الأطباء والمرضى والأجهزة الطبية مثل معدات التشخيص ومعدات المستشفيات والتكنولوجيا القابلة للارتداء.

IoMT، المعروف أيضاً بإنترنت الأشياء الصحي، يستخدم الأتمتة والمستشعرات والذكاء القائم على الآلة، مشابه لأجهزة إنترنت الأشياء العامة، لتقليل الاعتماد على التدخل البشري أثناء إجراءات الرعاية الصحية الروتينية وعمليات المراقبة الروتينية. IoMT يقلل الحاجة لزيارات غير ضرورية لعيادة الطبيب والمستشفى بإعطاء المرضى ومقدمي الخدمات وصولاً أفضل لمعلومات صحة المريض.

يتم تقسيم سوق إنترنت الأشياء الطبية (IoMT) حسب الأجهزة (الأجهزة القابلة للارتداء، الأجهزة الثابتة، الأجهزة القابلة للزراعة)، المنتجات (أجهزة مراقبة العلامات الحيوية، الأجهزة القلبية القابلة للزراعة، أجهزة الجهاز التنفسي، أنظمة التصوير)، المستخدمون النهائيون (المستشفيات، العيادات)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، الشرق الأوسط وأفريقيا). يتم توفير أحجام السوق والتوقعات من ناحية القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأجهزة القابلة للارتداء |

| الأجهزة الثابتة/داخل المستشفى |

| الأجهزة القابلة للزراعة |

| أنواع الأجهزة الأخرى |

| أجهزة مراقبة العلامات الحيوية |

| الأجهزة القلبية القابلة للزراعة |

| أجهزة الجهاز التنفسي |

| آلات التخدير |

| أنظمة التصوير |

| أجهزة التنفس الصناعي |

| منتجات أخرى |

| المستشفيات |

| العيادات |

| دور رعاية المسنين |

| مراكز الرعاية طويلة المدى |

| بيئات الرعاية المنزلية |

| Zigbee |

| Bluetooth |

| Wi-Fi |

| إنترنت الأشياء الخلوية/LPWAN |

| تقنيات أخرى |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| كينيا | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| حسب نوع الجهاز | الأجهزة القابلة للارتداء | ||

| الأجهزة الثابتة/داخل المستشفى | |||

| الأجهزة القابلة للزراعة | |||

| أنواع الأجهزة الأخرى | |||

| حسب نوع المنتج | أجهزة مراقبة العلامات الحيوية | ||

| الأجهزة القلبية القابلة للزراعة | |||

| أجهزة الجهاز التنفسي | |||

| آلات التخدير | |||

| أنظمة التصوير | |||

| أجهزة التنفس الصناعي | |||

| منتجات أخرى | |||

| حسب المستخدم النهائي | المستشفيات | ||

| العيادات | |||

| دور رعاية المسنين | |||

| مراكز الرعاية طويلة المدى | |||

| بيئات الرعاية المنزلية | |||

| حسب تقنية الاتصال | Zigbee | ||

| Bluetooth | |||

| Wi-Fi | |||

| إنترنت الأشياء الخلوية/LPWAN | |||

| تقنيات أخرى | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| كينيا | |||

| باقي أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق إنترنت الأشياء الطبية؟

وصل السوق إلى 56.07 مليار دولار أمريكي في 2025 ومن المتوقع أن ينمو إلى 125.49 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب 17.48%.

أي نوع جهاز يهيمن على سوق إنترنت الأشياء الطبية؟

تقود الأجهزة القابلة للارتداء بحصة 27% في 2024، بينما تحقق الأجهزة القابلة للزراعة أسرع نمو بمعدل نمو سنوي مركب 19.6%.

لماذا تُعد آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

عمليات طرح 5G الممولة حكومياً وبرامج الصحة الرقمية الوطنية وارتفاع إنفاق الرعاية الصحية تدفع النمو الإقليمي بمعدل نمو سنوي مركب 21.36%.

كيف تؤثر شبكات 5G الخاصة على عمليات نشر IoMT في المستشفيات؟

5G الخاصة تتيح اتصالات فائقة انخفاض زمن الاستجابة لتطبيقات مثل الجراحة عن بُعد ومعالجة الذكاء الاصطناعي المحيطي، مما يقلل وقت وتكلفة النشر.

ما هي القيود الرئيسية على اعتماد IoMT؟

نقص المهارات في فرق تكنولوجيا المعلومات لمقدمي الخدمات وارتفاع أقساط تأمين برامج الفدية يحرفان الإنفاق من عمليات نشر الأجهزة الجديدة إلى الأمن السيبراني.

أي الشركات تقوم بحركات استراتيجية ملحوظة في مجال IoMT؟

النقاط البارزة الأخيرة تشمل استحواذ Stryker على care.ai لتدفقات عمل الرعاية الافتراضية وشراء BD بقيمة 4.2 مليار دولار أمريكي لوحدة الرعاية الحرجة من Edwards Lifesciences.

آخر تحديث للصفحة في: