حجم وحصة سوق إنترنت الأشياء في القطاع المصرفي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

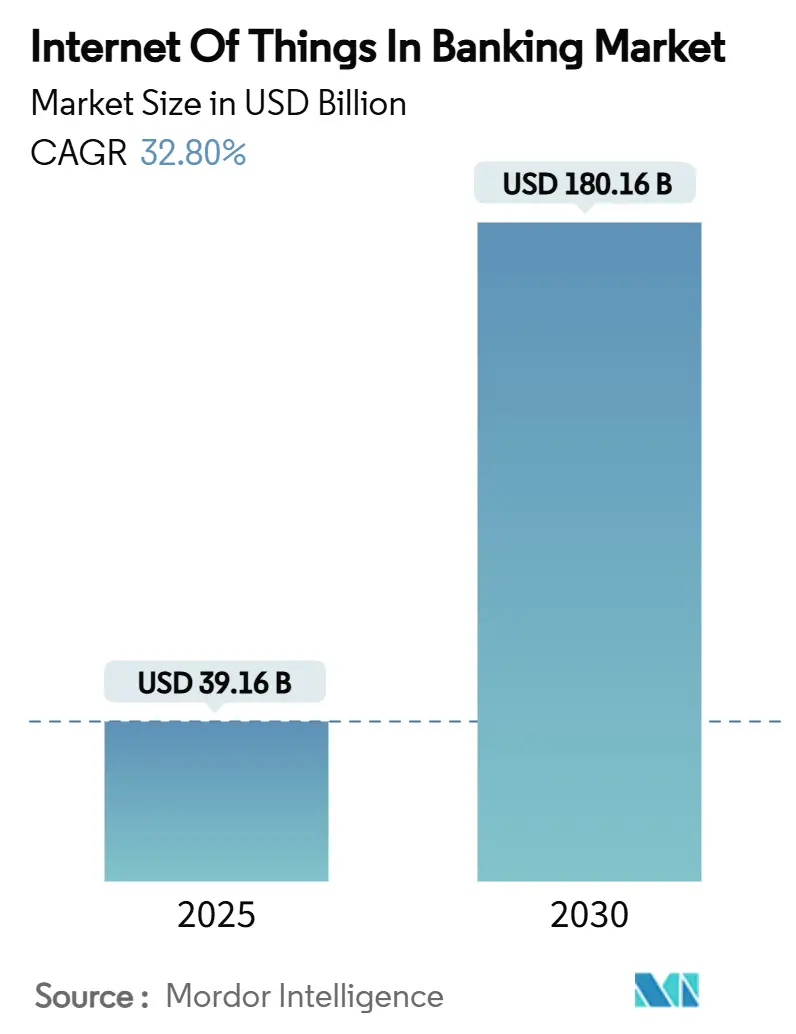

| حجم السوق (2025) | 39.16 مليار دولار أمريكي |

| حجم السوق (2030) | 180.16 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 32.80% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق إنترنت الأشياء في القطاع المصرفي من قبل موردور إنتليجنس

يبلغ سوق إنترنت الأشياء في القطاع المصرفي 39.16 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 180.61 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 32.8%. يعكس معدل النمو تحول البنوك نحو النماذج التشغيلية الغنية بأجهزة الاستشعار، وتدفقات البيانات في الوقت الفعلي، والمدفوعات المدمجة التي تربط الخدمات المالية بالاستخدام اليومي للأجهزة. تقوم المؤسسات بوضع أجهزة الاستشعار المتصلة على أجهزة الصراف الآلي والفروع ونقاط النهايات المتنقلة لتبسيط عمليات النقد، وتحفيز العروض الواعية للسياق، وأتمتة المدفوعات المبدوءة من المركبات والأجهزة الذكية. الدفع التنظيمي، وتحديداً قانون مكتب حماية المستهلك المالي للخدمات المصرفية المفتوحة الذي يدخل حيز التنفيذ في أبريل 2026، يسرع من جاهزية واجهة برمجة التطبيقات التي تتيح للمطورين من أطراف ثالثة دمج إشارات إنترنت الأشياء مع البيانات المصرفية. الولايات المتوازية في أوروبا تحت PSD3 ولائحة خدمات الدفع المقترحة توسع متطلبات المصادقة القوية وتنشئ سكك آمنة للمعاملات التي تعمل بتقنية إنترنت الأشياء.[1]Payments Practice, "PSD3 and PSR: what to expect," ACI Worldwide, aciworldwide.com البنوك التي تنسق هذه القدرات تبلغ عن مكاسب في الكفاءة بنسبة 30-40% وارتفاع في معدلات نجاح توصيات المنتجات بنسبة 20-30% عندما تنضج برامج إنترنت الأشياء متعددة القنوات.[2]Editorial staff, "Omnichannel efficiency with IoT," World Wide Technology, wwt.comقيود سلسلة التوريد حول أشباه الموصلات والطرح غير المتكافئ لتقنية 5G لا يزال يقيد نشر الأجهزة، لكن انخفاض تكاليف أجهزة الاستشعار وتقدم الحوسبة الطرفية يشير إلى توسع مستدام لسوق إنترنت الأشياء في القطاع المصرفي خلال العقد.

النقاط الرئيسية للتقرير

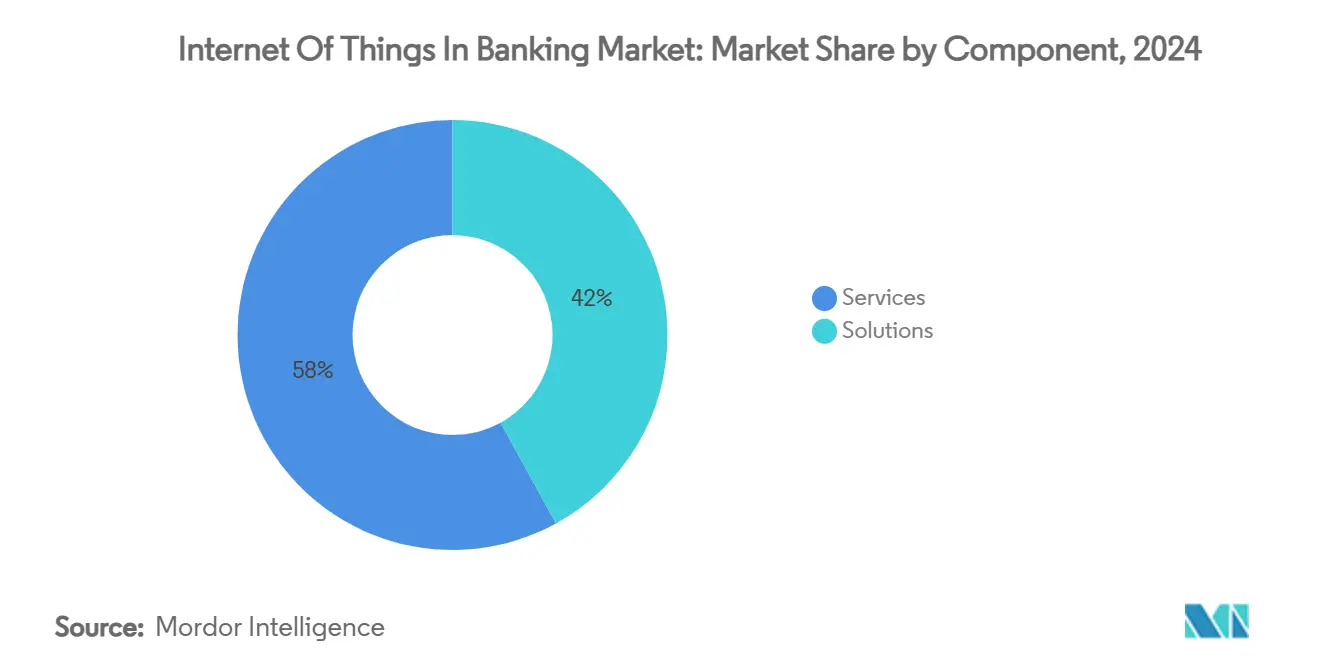

- حسب المكون، استحوذت الخدمات على 58% من إيرادات 2024، بينما سجلت الحلول أسرع توقعات للمعدل النمو السنوي المركب بنسبة 33.37% حتى 2030.

- حسب التطبيق، قادت الأمان بنسبة 36.2% من حصة سوق إنترنت الأشياء في القطاع المصرفي في 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 34.73% حتى 2030.

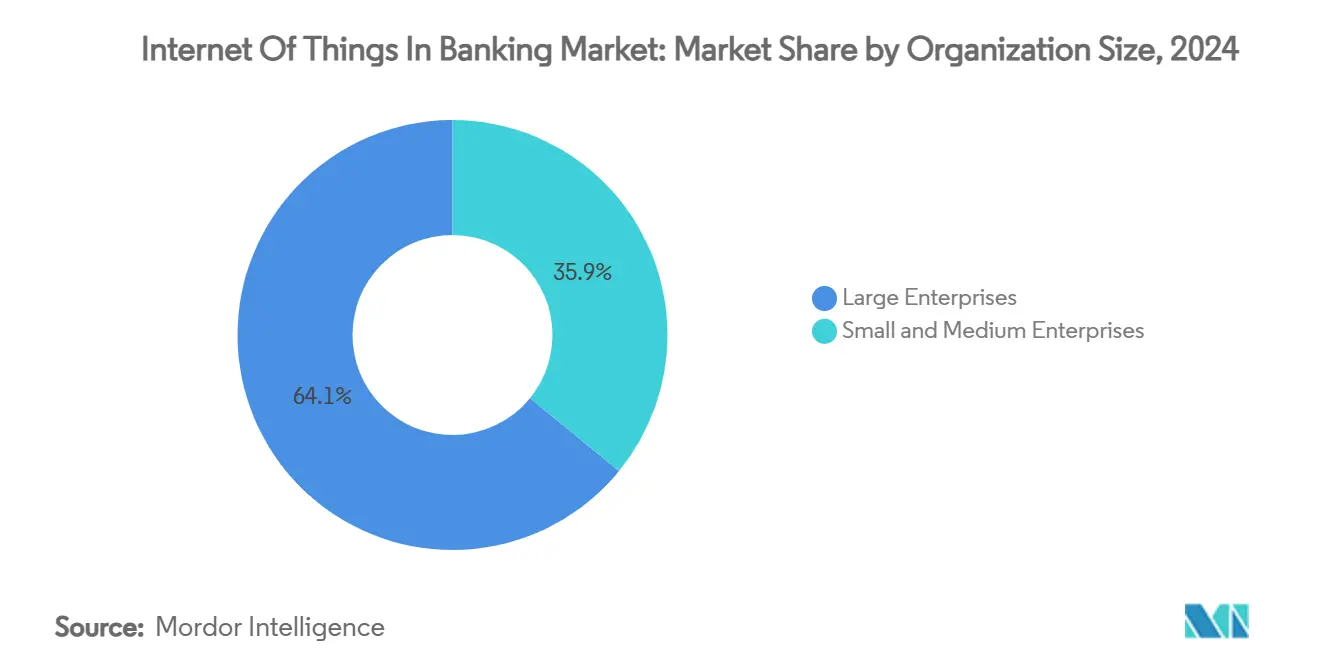

- حسب حجم المؤسسة، استحوذت المؤسسات الكبيرة على حصة 64.1% في 2024، بينما من المتوقع أن توسع المؤسسات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 33.71% خلال نفس الفترة.

- حسب المستخدم النهائي، استحوذت الخدمات المصرفية للأفراد على 42.7% من الإيرادات في 2024؛ التأمين هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 34.12% حتى 2030.

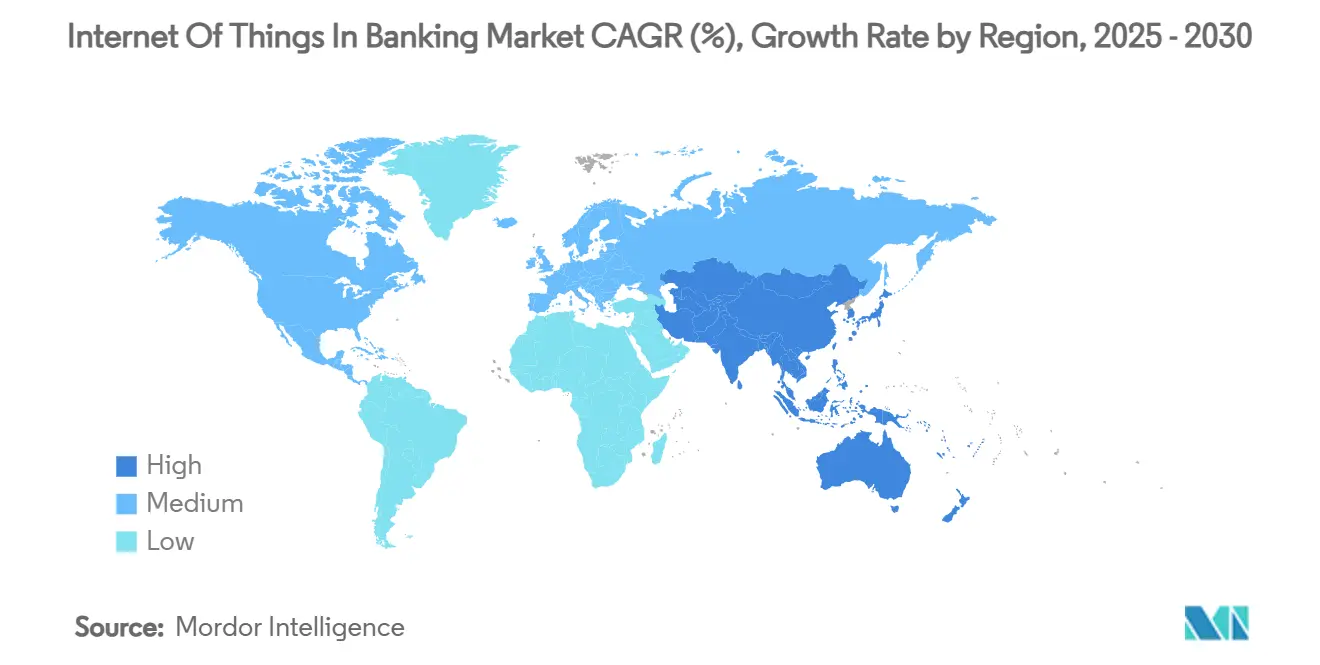

- جغرافياً، احتفظت أمريكا الشمالية بنسبة 38.5% من إيرادات 2024، لكن من المتوقع أن تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 33.86% حتى 2030.

اتجاهات ورؤى سوق إنترنت الأشياء في القطاع المصرفي العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دفع تجربة العملاء متعددة القنوات | +5.2% | عالمي؛ الأقوى في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| كشف الاحتيال والأمان في الوقت الفعلي | +6.8% | عالمي؛ حرج في الأسواق الناشئة في آسيا والمحيط الهادئ | قصير الأجل (≤ سنتين) |

| ولايات الخدمات المصرفية المفتوحة التنظيمية | +4.1% | أمريكا الشمالية والاتحاد الأوروبي أولاً؛ امتداد إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| تحسين تكلفة الفروع/أجهزة الصراف الآلي عبر أجهزة الاستشعار | +3.9% | أسواق الخدمات المصرفية الناضجة عالمياً | طويل الأجل (≥ 4 سنوات) |

| المدفوعات المدمجة التي تعمل بإنترنت الأشياء (السيارات والأجهزة) | +7.3% | أمريكا الشمالية والاتحاد الأوروبي مبكراً؛ توسع سريع في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| الإقراض الدقيق المخصص للغاية بتحليلات الحافة | +4.7% | آسيا والمحيط الهادئ الأساسي؛ انتشار إلى أمريكا اللاتينية وأفريقيا | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

دفع تجربة العملاء متعددة القنوات

البنوك تدمج أجهزة الاستشعار في أجهزة الصراف الآلي والتطبيقات المتنقلة والأجهزة القابلة للارتداء لإنشاء رحلات تتمحور بسلاسة عبر البيئات الفيزيائية والرقمية. قامت ناتويست بترقية 5,500 جهاز صراف آلي بشاشات لمس 19 بوصة وتقنية تتبع مباشر تحدد أوقات التعطل قبل حدوثها. أصدر البنك أيضاً تطبيق خدمات مصرفية للأفراد لجهاز أبل فيجن برو حتى يتمكن العملاء من تحويل الأموال باستخدام النظر والإيماءة. هذه التكاملات تتيح للمؤسسات مزج الموقع الجغرافي وصحة الجهاز وأنماط الشراء لتوقع الاحتياجات، رفع دقة البيع المتقاطع بالثلث على النشر الناضج. تحليلات أجهزة الاستشعار تمكن توظيف الفروع قبل الزيارة، وتنبيهات الطوابير، والعروض الشخصية الديناميكية التي ترفع درجات رضا العملاء بأرقام مزدوجة. سوق إنترنت الأشياء في القطاع المصرفي، لذلك، يستفيد من لزوجة أكبر للمستخدم وتكاليف تشغيل مخفضة.

كشف الاحتيال والأمان في الوقت الفعلي

أجهزة الاستشعار الموزعة تغذي محركات الشذوذ التي تحدد الأنماط المشبوهة في الميلي ثانية. نموذج التعلم الموحد الذي يجمع بين تقنية تتبع الأجهزة وتدفقات المعاملات يحقق الآن دقة كشف احتيال بنسبة 96.3% مع الحفاظ على البيانات محلياً للخصوصية. الكاميرات الذكية وأجهزة الاستشعار البيئية تحرس أجهزة الصراف الآلي وآلات النقد، تكشف أجهزة السكيمنغ أو ارتفاعات درجة الحرارة غير الطبيعية التي تلمح إلى العبث. خوارزميات البلوك تشين المطبقة على الحافة تنشئ سجلات غير قابلة للتغيير لحل النزاعات، والذكاء الاصطناعي على الجهاز يقلل من الإيجابيات الخاطئة التي كانت تزعج العملاء فيما سبق. المتبنون الأوائل يبلغون عن تخفيضات خسائر الاحتيال أكثر من 20% في العام الأول من التنفيذ. إلحاح الأمان يدفع الاستثمار المستمر، مما يقوي سوق إنترنت الأشياء في القطاع المصرفي ضد التردد المتعلق بالجرائم الإلكترونية.

ولايات الخدمات المصرفية المفتوحة التنظيمية

يطلب مكتب حماية المستهلك المالي من البنوك التي تزيد أصولها عن 850 مليون دولار أمريكي توفير وصول موحد ومرخص لبيانات العملاء بحلول أبريل 2026. هذه الولاية تنشئ سككاً يمكن لمصنعي إنترنت الأشياء عليها تضمين المدفوعات، مثل المركبات تدفع مقابل الشحن أو الثلاجات تعيد طلب البقالة. مسودة قوانين PSD3 في أوروبا تلزم بالمثل واجهات مخصصة ومصادقة عملاء قوية. البنوك ترى الامتثال ليس كعبء إضافي بل كنقطة انطلاق لتدفقات رسوم جديدة من خلال أنظمة إنترنت الأشياء المرخصة. واجهات برمجة التطبيقات الموحدة تقلص جداول التكامل بالنصف، مما يعزز العائد على الاستثمار للمشاريع التجريبية ويدعم النمو في سوق إنترنت الأشياء في القطاع المصرفي.

المدفوعات المدمجة التي تعمل بإنترنت الأشياء (السيارات والأجهزة)

شركتا فيزا وبي إم دبليو قامتا بتجريب محافظ السيارات المتصلة التي تسوي الوقود والرسوم والصيانة دون إدخال من السائق.[3]Editorial staff, "Connected car payments," Cognizant, cognizant.com المنازل الذكية الآن تعيد طلب المنظفات بمجرد تسجيل أجهزة الاستشعار لمستويات منخفضة، مع تصفية المدفوعات على السكك الخلفية. المعاملات من آلة إلى آلة تتوسع عبر شرائح 5G التي تضمن زمن الاستجابة تحت 10 مللي ثانية، تدعم 75 مليار جهاز متوقع أن يكون متصلاً بالإنترنت في 2025. التأمين القائم على الاستخدام يستفيد من التتبع لتعديل الأقساط يومياً، والقروض الدفع حسب الاستخدام للأجهزة تربط السداد مع الاستخدام الفعلي. هذه النماذج تعزز ولاء العملاء وتنوع الإيرادات، رفع مسار سوق إنترنت الأشياء في القطاع المصرفي.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات المعدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف خصوصية البيانات والأمن الإلكتروني | -4.3% | عالمي؛ إنفاذ أكثر صرامة في الاتحاد الأوروبي وكاليفورنيا | قصير الأجل (≤ سنتين) |

| فجوات التشغيل البيني للأجهزة/المنصات | -3.1% | عالمي؛ واضح في الأسواق المجزأة في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| اختناقات زمن الاستجابة لشبكة 5G الريفية | -2.8% | المناطق الريفية عالمياً؛ حاد في الأسواق النامية | طويل الأجل (≥ 4 سنوات) |

| تدقيق الحوكمة البيئية والاجتماعية وحوكمة الشركات على استهلاك الطاقة لإنترنت الأشياء | -1.9% | الاتحاد الأوروبي وأمريكا الشمالية أولاً؛ انتشار عالمياً | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاوف خصوصية البيانات والأمن الإلكتروني

قانون المرونة الإلكترونية للاتحاد الأوروبي يلزم المصنعين بشحن الأجهزة مع تحديثات أمنية تلقائية، فاضحاً البائعين الذين لا يستطيعون الحفاظ على التصحيح عبر الأثير. البنوك يجب أن تتتبع القوانين المتباينة من قانون خصوصية المستهلك في كاليفورنيا إلى قانون حماية البيانات الشخصية الرقمية في الهند، مضيفة عبء الامتثال. الاختراقات في جهاز استشعار واحد يمكن أن تقوض النوى المصرفية إذا كان التقسيم ضعيفاً. تجارب التعلم الموحد تظهر دقة نموذج بنسبة 99.94% دون تصدير البيانات الخام، لكن معظم المقرضين لا يزالون يواجهون فجوات في المهارات في تأمين أساطيل الأجهزة.[4]Y. Zhou et al., "Privacy-preserving IoT models for banking," MDPI Sensors, mdpi.com ارتفاع أقساط التأمين للتغطية الإلكترونية يؤدي إلى تضخم تكاليف المشاريع ويمكن أن يبطئ الاعتماد في سوق إنترنت الأشياء في القطاع المصرفي.

فجوات التشغيل البيني للأجهزة / المنصات

إنترنت الأشياء يستخدم عشرات البروتوكولات، من MQTT إلى Zigbee، التي نادراً ما تتفاعل أصلياً. مجموعة أفينيس التابعة لناتشا تبني واجهات برمجة تطبيقات مشتركة لنقاط نهاية الدفع، لكن العديد من الأجهزة تعتمد على تنسيقات احتكارية. البنوك التي تريد شبكة شاملة البائعين غالباً تدخل البرمجيات الوسطى التي تضيف زمن الاستجابة والتكلفة. تأخيرات التكامل وصلت إلى تسعة أشهر على التجارب متعددة البائعين، مما دفع بعض المؤسسات لتقييد النطاق إلى أنظمة بيئية أحادية الموردين. في آسيا الناشئة، أكواد المصنعين المحليين المخصصة تعمق التجزئة، مما يحد من الشريحة القابلة للعنونة من سوق إنترنت الأشياء في القطاع المصرفي حتى تتبلور التوحيدات القياسية.

تحليل القطاعات

حسب المكون: الخدمات تقود نجاح التنفيذ

الخدمات تحتل 58% من إيرادات 2024، مؤكدة أن الخبرة المتخصصة، والرؤية التنظيمية، والدعم على مدار الساعة تميل النتائج في النشر المعقد. حجم سوق إنترنت الأشياء في القطاع المصرفي للخدمات متوقع أن يتوسع بمعدل نمو سنوي مركب قدره 33.37%، مما يعكس الطلب على المتكاملين الذين يخيطون أجهزة الاستشعار في النوى الموروثة والأقمشة السحابية. البنوك غالباً تستعين بمصادر خارجية لنمذجة التهديدات، ورسم خرائط الامتثال، وحوكمة دورة حياة الأجهزة لتقليل المخاطر. الحلول تغطي مجموعات الأجهزة، والمنصات البرمجية، وحزم الاتصال، وهي تستفيد من التحولات السحابية الأصلية التي تتيح للمقرضين إلغاء مراكز البيانات المحلية. العروض المشتركة، مثل منصة آي بي إم-ويبرو التي تعمل بالذكاء الاصطناعي، تحزم التحليلات وتقوية الأمن الإلكتروني، مما يضخم المنافسة بين مزودي الحلول.

النشر من الجيل الثاني يفضل خدمات مدارة الدفع حسب النمو، دافعة البنوك الأصغر لاحتضان الحزم الجاهزة بدلاً من البناء الداخلي الثقيل رأس المال. البائعون يحزمون عقد الحوسبة الطرفية مع موصلات مُعتمدة مسبقاً لواجهات برمجة تطبيقات الخدمات المصرفية المفتوحة، مقلصين الوقت للقيمة. هوامش الأجهزة تبقى رفيعة، لذا الموردون يتحولون إلى نماذج دخل سنوي حول مراقبة الأجهزة والصيانة التنبؤية. مع إصدار بائعي السحابة لأكداس طرفية بدرجة مالية، سوق إنترنت الأشياء في القطاع المصرفي يميل أكثر نحو اقتصاديات محورية الخدمات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الأمان يقود وسط التهديدات المتزايدة

تطبيقات الأمان استحوذت على 36.2% من إيرادات 2024 وتتوسع بمعدل نمو سنوي مركب قدره 34.73%، راكبة الضرورات التنظيمية وناقلات الهجوم المتنامية. حجم سوق إنترنت الأشياء في القطاع المصرفي للأمان وصل إلى 14.17 مليار دولار أمريكي في 2025 ومن المتوقع أن يتجاوز 71 مليار دولار بحلول 2030. أجهزة الصراف الآلي الذكية تكشف شذوذات درجة الحرارة، وأحداث الصدمة، أو أنماط العبث ويمكن أن تقفل الموزعات تلقائياً. التشفير على مستوى الجهاز وشرائح جذر الثقة الآن تشحن افتراضياً في المحطات المتميزة، مما يقلل وقت تدقيق الامتثال.

وحدات المراقبة، وإدارة البيانات، وتجربة العملاء تشارك البنية التحتية لكن تتباين في وزن التحليلات. البنوك تستفيد من التتبع لتحسين استخدام طاقة الفروع، قاطعة تكاليف الطاقة بما يصل إلى 12% سنوياً. محركات تجربة العملاء تتزوج أجهزة استشعار حركة المرور مع تواريخ إدارة علاقات العملاء لتحفيز التحيات الشخصية داخل الفروع. المنصات المتكاملة التي تستضيف تطبيقات متعددة على نفس شبكة أجهزة الاستشعار تساعد في تقليل إجمالي تكلفة الملكية، موسعة الجاذبية عبر سوق إنترنت الأشياء في القطاع المصرفي.

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تسرع الاعتماد

المؤسسات الكبيرة تملك 64.1% من الإنفاق الحالي بفضل الموارد للبرامج متعددة السنوات، لكن المؤسسات الصغيرة والمتوسطة تسجل أحيوية معدل نمو سنوي مركب قدره 33.71%. بوابات الحافة القائمة على الاشتراك وأكداس التحليل بدون خادم تتيح للبنوك المجتمعية تجاوز الرفع الثقيل. حصة سوق إنترنت الأشياء في القطاع المصرفي التي تحتفظ بها المؤسسات الصغيرة والمتوسطة متوقع أن تخترق 40% بحلول 2030 مع العروض الجاهزة تقفل فجوات القدرة. المقرضون الأصغر يعطون الأولوية لأتمتة الفروع والتنبيهات في الوقت الفعلي للامتثال في التعامل مع النقد، مما يحقق عائد استثمار ملموس في الأشهر.

الدرجة الأولى العالمية تجرب التشفير الآمن كمياً ومساعدين الذكاء الاصطناعي الذين يحللون بيانات أجهزة الاستشعار لنصح الموظفين الأماميين. يجربون أيضاً تنسيقات الفروع المصغرة التي تتميز بأكشاك فيديو ومعيدات تدوير النقد الآلية لتقليل تكاليف العقارات. هذه الابتكارات تبذر أفضل الممارسات التي تتسرب إلى البنوك متوسطة الدرجة بمجرد عقلنة التكاليف، مغذية النمو الشامل عبر صناعة إنترنت الأشياء في القطاع المصرفي.

حسب المستخدم النهائي: التأمين يظهر كقائد النمو

الخدمات المصرفية للأفراد تستمر في الهيمنة بنسبة 42.7% من إيرادات 2024، مدعومة بأجهزة الصراف الآلي المواجهة للمستهلك، والمحافظ المتنقلة، وروابط تمويل المنازل الذكية. لكن التأمين يسجل أسرع معدل نمو سنوي مركب قدره 34.12% حيث يحفر واضعو التأمين التتبع من السيارات والمنازل والأجهزة القابلة للارتداء لصياغة بوالص قائمة على الاستخدام. حجم سوق إنترنت الأشياء في القطاع المصرفي لتطبيقات التأمين متوقع أن يرتفع من 6.2 مليار دولار في 2025 إلى 29.8 مليار دولار في 2030. الخدمات المصرفية للشركات تعتمد على إنترنت الأشياء في ممرات التمويل التجاري حيث أجهزة الاستشعار تتحقق من سلامة الشحن وتحفز مدفوعات بوليصة الشحن التلقائية.

البنوك الاستثمارية تختبر طوابق تداول ذكية حيث أجهزة استشعار الإشغال تنظم التدفئة والتهوية وتكييف الهواء والإضاءة، مقلصة فواتير الطاقة بينما تغذي لوحات معلومات الحوكمة البيئية والاجتماعية وحوكمة الشركات. شركات التمويل غير المصرفية تدمج إنترنت الأشياء في نماذج الإقراض من نظير إلى نظير، تتحقق من ظروف الضمان في الوقت الفعلي. التقارب عبر الصناعات يطمس الحدود الكلاسيكية، مدعماً تدفقات إيرادات متنوعة في سوق إنترنت الأشياء في القطاع المصرفي.

التحليل الجغرافي

أمريكا الشمالية تحتفظ بالقيادة بنسبة 38.5% من إيرادات 2024، مدعومة بتشريع أمني قوي وشراكات مبكرة بين التكنولوجيا المالية والبنوك. الفروع التي تعمل بأجهزة الاستشعار تسجل رفع إنتاجية بنسبة 30-40%، والخوارزميات التجريبية الكمية تعمل 1,000 مرة أسرع من محسنات الموروث. كندا تتقدم في إدماج الدائرة النقدية من خلال أجهزة صراف آلي مجتمعية متصلة، بينما المكسيك تستفيد من أكشاك حوالات قائمة على إنترنت الأشياء تقطع رسوم المعاملات. سوق إنترنت الأشياء في القطاع المصرفي يرى دعماً فيدرالياً لتوسع 5G في المناطق المحرومة الخدمات، مسطحاً التفاوتات في زمن الاستجابة عبر القارة.

آسيا والمحيط الهادئ هي محرك النمو، تشحن للأمام بمعدل نمو سنوي مركب قدره 33.86%. بنك الذكاء الاصطناعي في الصين يخدم أكثر من 100 مليون عميل على نوى خدمات مصغرة تستوعب بيانات إنترنت الأشياء لتخصيص الإقراض. الهند تنشر مراكز بيانات طرفية مصغرة لتوسيع الخدمات المصرفية المتنقلة في المقاطعات الريفية حيث الألياف لا تزال متناثرة. تطبيقات آسيا الجنوبية الشرقية الفائقة تدمج توصيل السائق، وتوصيل الطعام، والائتمان الفوري، مع أجهزة استشعار إنترنت الأشياء تتتبع أداء السائق لتسعير تأمين ديناميكي. المنظمون الإقليميون يسرعون موافقات الصندوق التجريبي، مضمنين أن سوق إنترنت الأشياء في القطاع المصرفي يلتقط اختراق الهواتف الذكية المتزايد.

أوروبا تبني التقدم على الخصوصية والحوكمة البيئية والاجتماعية وحوكمة الشركات. PSD3 ولائحة خدمات الدفع المعلقة تفرض مصادقة إجبارية وواجهات برمجة تطبيقات متناغمة، مؤسسة تأهيل جهاز آمن. المؤسسات تدمج أجهزة استشعار مراقبة الطاقة لقياس البصمات الكربونية، متماشية مع الالتزامات لخرائط طريق صفر صافي. صانعو الأجهزة يدمجون شرائح موفرة للطاقة، معالجين التدقيق على سحب كهرباء إنترنت الأشياء. في المناطق الناشئة في أمريكا اللاتينية والشرق الأوسط وأفريقيا، برامج تحديث المدفوعات وأنظمة المال المتنقل تخلق أرضاً خصبة لنشر القفز. على سبيل المثال، سكك PIX في البرازيل و eNaira في نيجيريا تتيح لنقاط نهاية إنترنت الأشياء بدء مدفوعات في الوقت الفعلي، متنوعة مصادر الإيرادات في سوق إنترنت الأشياء في القطاع المصرفي.

المشهد التنافسي

سوق إنترنت الأشياء في القطاع المصرفي مجزأ بشكل معتدل، مع مزودي الخدمات السحابية الفائقة، والشركات الراسخة في البرمجيات المالية، وصانعي الأجهزة، ومنصات إنترنت الأشياء الخالصة تتنافس على النفوذ. آي بي إم، ومايكروسوفت، وأوراكل تستفيد من مناطق سحابية واسعة واعتمادات تنظيمية لكسب صفقات متعددة البلدان. الموردون المتخصصون مثل NCR Atleos يركزون على أساطيل أجهزة الصراف الآلي الذكية، بينما Diebold Nixdorf يركز على معيدي تدوير النقد المجهزة بالذكاء الاصطناعي للصيانة التنبؤية. الشراكات تتفوق على المنافسة الصفرية: آي بي إم تتزاوج مع ويبرو لمزج تكامل الأنظمة ومسرعات الذكاء الاصطناعي، وتيمينوس تربط الخدمات المصرفية الأساسية SaaS مع تورس لحماية الأصول الرقمية.

خدمات تتبع براءات الاختراع تظهر ارتفاعات في الإيداعات حول البوابة البيومترية، والمدفوعات القريبة، وتنسيق الحافة الموزع. البائعون يتعاونون مع شركات الاتصالات لضمان شرائح جودة الخدمة 5G للأحداث المالية الحرجة في زمن الاستجابة. فرص الفضاء الأبيض تستمر في الإقراض الزراعي، حيث أجهزة استشعار المحاصيل في إنترنت الأشياء تعلم مدفوعات مُفهرسة بالطقس، وفي ممرات المؤسسات الصغيرة والمتوسطة عبر الحدود التي تفتقر لتغطية أجهزة مرنة. التمييز بين البائعين يتوقف على مجموعات أدوات الامتثال وأكداس واجهة برمجة التطبيقات المُعتمدة مسبقاً التي تسرع الوقت للإيراد للبنوك الداخلة لصناعة إنترنت الأشياء في القطاع المصرفي.

نماذج التسعير تميل نحو رسوم قائمة على النتائج مربوطة بتخفيض خسائر الاحتيال أو مقاييس توفر الخدمة. مع تسلق أحجام الأجهزة، الموردون يحزمون إدارة دورة الحياة مع لوحات معلومات تتبع الكربون للإجابة على تدقيق الحوكمة البيئية والاجتماعية وحوكمة الشركات. أنظمة بيئية تحالف تشمل مصممي مجموعات الشرائح، وسلطات شهادة الأمان، ومشغلي الاتصال المدار تدعم عروضاً شاملة. استطلاعات العملاء تشير إلى أن البنوك تفضل البائعين القادرين على توفير خرائط طريق متعددة السنوات مع دعم تدقيق تنظيمي واضح، مشكلة دورات الشراء عبر سوق إنترنت الأشياء في القطاع المصرفي.

قادة صناعة إنترنت الأشياء في القطاع المصرفي

-

شركة آي بي إم

-

شركة إنفوسيس المحدودة

-

شركة أكسنتشر

-

شركة سيسكو سيستمز

-

شركة مايكروسوفت

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أطلق بنك KAF الرقمي على منصة Temenos SaaS، منشراً Microsoft Azure لتضمين خدمات مصرفية إسلامية جاهزة لإنترنت الأشياء في ماليزيا.

- مايو 2025: خصصت أوراكل 40 مليار دولار أمريكي لشرائح نفيديا في مشروع مركز بيانات Stargate، معززة سعة الحوسبة للذكاء الاصطناعي وإنترنت الأشياء لأحمال العمل المالية.

- مارس 2025: سجلت NCR Atleos إيرادات 2024 بقيمة 4.3 مليار دولار أمريكي وسلطت الضوء على ترقيات أجهزة الصراف الآلي الغنية بأجهزة الاستشعار التي ترفع وقت تشغيل الخدمة الذاتية.

- فبراير 2025: تكاملت تيمينوس مع تورس للسماح للبنوك بإدارة الأصول الرقمية فوق تتبع إنترنت الأشياء مع البقاء متوافقة.

نطاق تقرير سوق إنترنت الأشياء في القطاع المصرفي العالمي

سوق إنترنت الأشياء في القطاع المصرفي يظهر تعبئة سريعة ورقمنة في أعمال الخدمات المصرفية والمالية. الشركات تستفيد من فرصة إنترنت الأشياء في التمويل للاستفادة من البيانات وتقليل المخاطر المتوطنة في هذا القطاع. النقاط الرئيسية للتركيز على الابتكار للمؤسسات العاملة في الخدمات المصرفية للأفراد ستكون مدفوعات أسرع، وكفاءة تشغيلية محسنة (لدعم التحرك إلى الخدمات المصرفية المفتوحة)، وخدمات متنقلة استجابية أخرى.

سوق إنترنت الأشياء في القطاع المصرفي مقسم حسب النوع (الحلول والخدمات)، والتطبيق (الأمان، والمراقبة، وإدارة البيانات، وإدارة تجربة العملاء)، والجغرافيا.

أحجام السوق والتوقعات مقدمة من حيث القيمة (مليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلول |

| الخدمات |

| الأمان |

| المراقبة |

| إدارة البيانات |

| إدارة تجربة العملاء |

| تطبيقات أخرى |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| الخدمات المصرفية للأفراد |

| الخدمات المصرفية للشركات |

| الخدمات المصرفية الاستثمارية |

| شركات التمويل غير المصرفية |

| التأمين |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب المكون | الحلول | ||

| الخدمات | |||

| حسب التطبيق | الأمان | ||

| المراقبة | |||

| إدارة البيانات | |||

| إدارة تجربة العملاء | |||

| تطبيقات أخرى | |||

| حسب حجم المؤسسة | المؤسسات الكبيرة | ||

| المؤسسات الصغيرة والمتوسطة | |||

| حسب المستخدم النهائي | الخدمات المصرفية للأفراد | ||

| الخدمات المصرفية للشركات | |||

| الخدمات المصرفية الاستثمارية | |||

| شركات التمويل غير المصرفية | |||

| التأمين | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| رابطة أمم جنوب شرق آسيا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجابة في التقرير

ما هي نظرة النمو لسوق إنترنت الأشياء في القطاع المصرفي بين 2025 و2030؟

من المتوقع أن يرتفع السوق من 39.16 مليار دولار أمريكي في 2025 إلى 180.61 مليار دولار أمريكي بحلول 2030 بمعدل نمو سنوي مركب قدره 32.8%.

أي قطاع مكونات يحتل أكبر حصة اليوم؟

الخدمات تقود بنسبة 58% من إيرادات 2024 لأن البنوك تعتمد على الخبرة الخارجية للتكامل والأمان والامتثال.

لماذا تطبيقات الأمان تتوسع بأسرع وتيرة؟

التهديدات الإلكترونية المتزايدة والتنظيمات الصارمة تدفع البنوك لتضمين كشف العبث، والوصول البيومتري، والاتصالات المشفرة، مؤججة معدل نمو سنوي مركب قدره 34.73% لحلول الأمان.

كيف تؤثر تنظيمات الخدمات المصرفية المفتوحة على اعتماد إنترنت الأشياء؟

واجهات برمجة التطبيقات المفروضة تتيح لأطراف ثالثة معتمدة الوصول إلى البيانات المصرفية، مما يمكن السيارات المتصلة والأجهزة والأجهزة القابلة للارتداء من بدء مدفوعات آمنة تلقائياً.

أي منطقة تحقق أقوى زخم نمو؟

آسيا والمحيط الهادئ تسجل معدل نمو سنوي مركب قدره 33.86% حيث البنوك الرقمية فقط في الصين والهند توسع خدمات محورية إنترنت الأشياء عبر الشعوب المتنقلة أولاً.

ما التحدي الرئيسي الذي يعيق نشر إنترنت الأشياء واسع النطاق في الخدمات المصرفية؟

فجوات التشغيل البيني للمنصات تجبر البنوك على المناولة بين بروتوكولات متعددة، مطيلة جداول المشاريع ورافعة تكاليف التكامل.

آخر تحديث للصفحة في: