حجم وحصة السوق الياباني للرعاية الصحية البيطرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

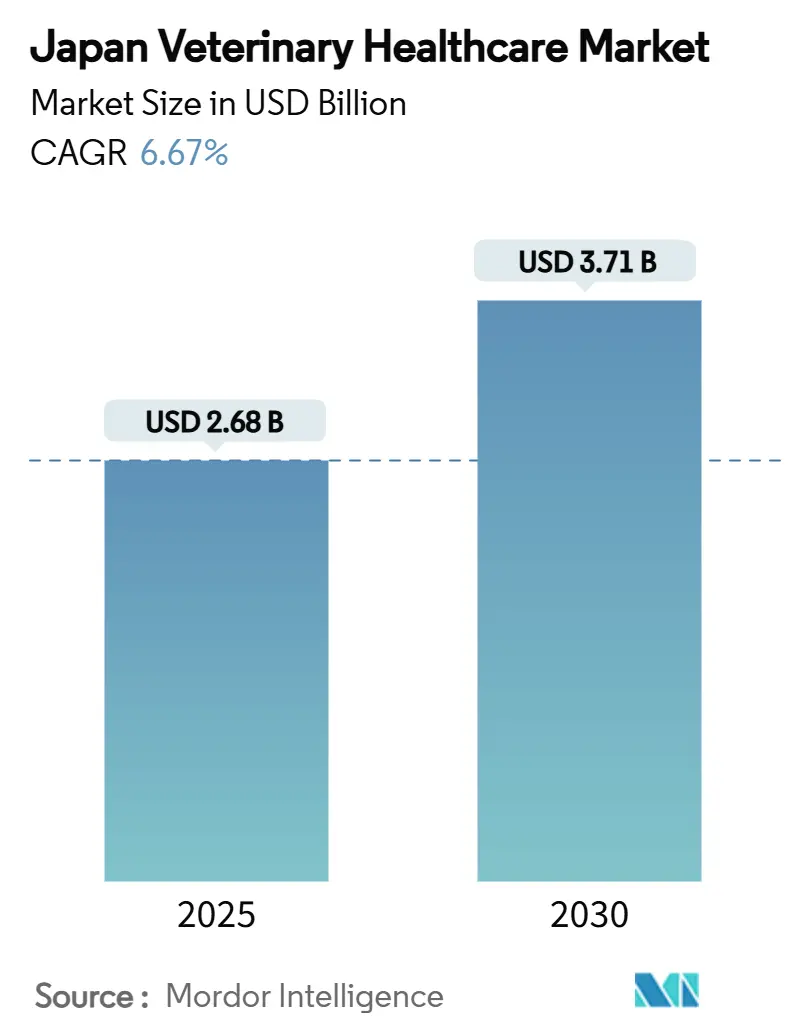

| حجم السوق (2025) | 2.68 مليار دولار أمريكي |

| حجم السوق (2030) | 3.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.67% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الياباني للرعاية الصحية البيطرية بواسطة Mordor Intelligence

بلغ حجم السوق الياباني للرعاية الصحية البيطرية 2.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.71 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 6.67%. يعكس هذا التوسع التحول السريع في البلاد من نموذج يركز على الماشية إلى التركيز على الحيوانات المرافقة، حيث تفوق الحيوانات الأليفة الآن عدد الأطفال تحت سن الخامسة عشرة. تشمل محفزات النمو الطرح المستمر للتشخيص الرقمي، واعتماد أوسع لتأمين الحيوانات الأليفة، وميزانيات الأمن الحيوي الحكومية الداعمة. يستفيد السوق الياباني للرعاية الصحية البيطرية أيضاً من الطلب المتزايد على العلاجات المتميزة مثل الأجسام المضادة أحادية النسيلة ومكملات الكانابيديول، إلى جانب برامج سير العمل الجديدة التي تقصر دورات التشخيص إلى العلاج. في الوقت نفسه، يحد انخفاض استهلاك اللحوم المحلي من إيرادات حيوانات المزرعة، مما يدفع الشركات إلى التنويع نحو خدمات الحيوانات المرافقة عالية الهامش مع الاستفادة من قنوات التوزيع نفسها لكلا القطاعين.

النقاط الرئيسية من التقرير

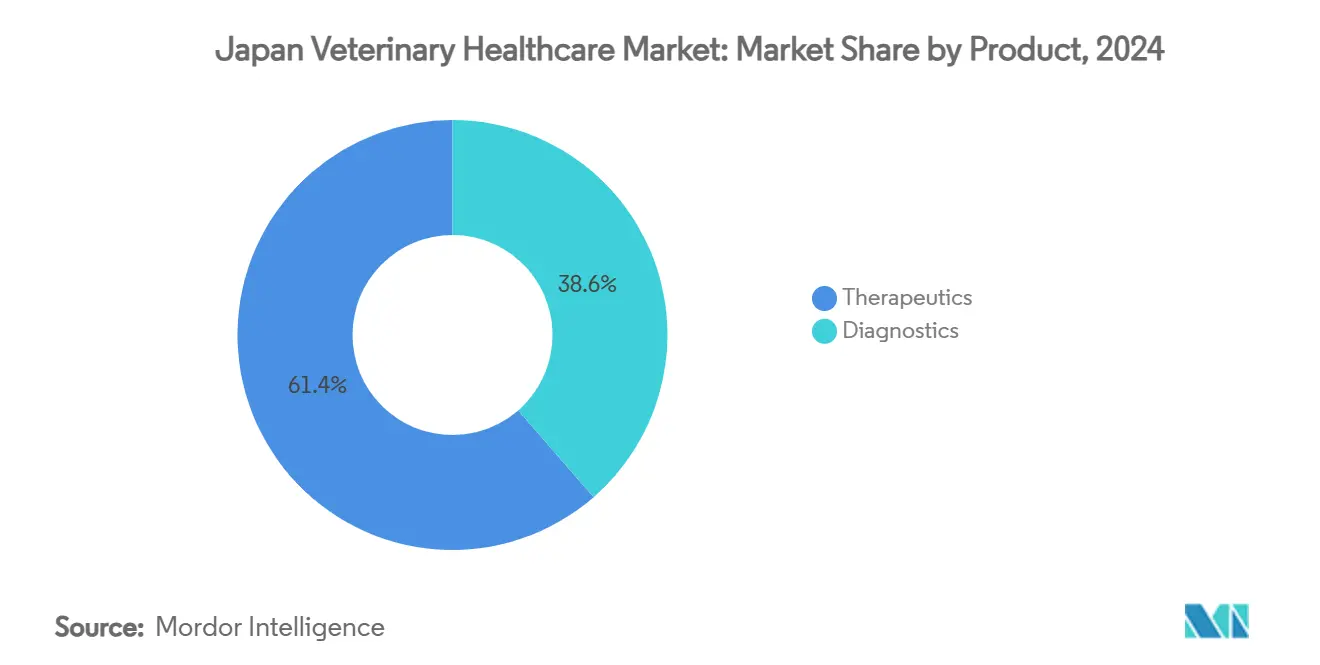

- حسب المنتج، استحوذت العلاجية على 61.43% من حصة السوق الياباني للرعاية الصحية البيطرية في عام 2024، بينما من المتوقع أن تسجل التشخيصية معدل نمو سنوي مركب قدره 7.12% حتى عام 2030.

- حسب نوع الحيوان، مثلت الكلاب والقطط 43.67% من حجم السوق الياباني للرعاية الصحية البيطرية في عام 2024، بينما تسير الدواجن على المسار الصحيح للتوسع بمعدل نمو سنوي مركب قدره 6.53% حتى عام 2030.

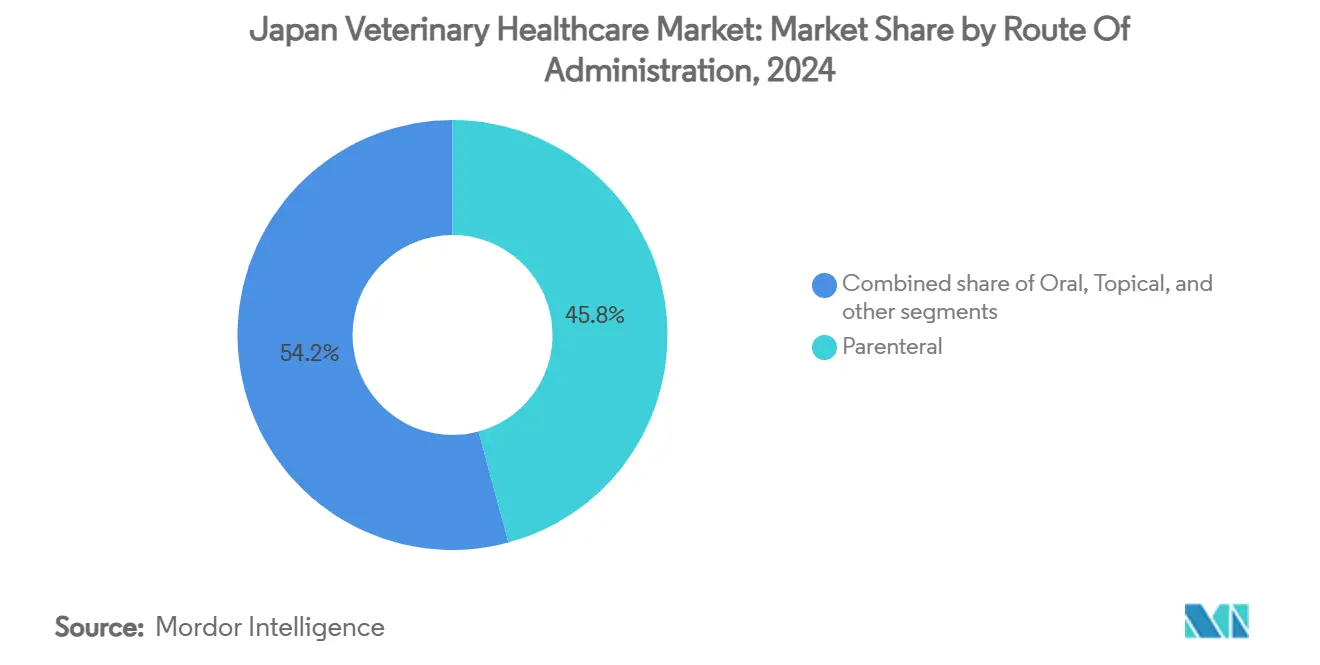

- حسب طريقة الإعطاء، تحكمت التركيبات الحقنية في 45.87% من الإيرادات في عام 2024، إلا أن المنتجات الفموية مهيأة للنمو بمعدل نمو سنوي مركب قدره 6.43% خلال نفس الفترة.

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات البيطرية على 55.87% من الإنفاق في عام 2024، رغم أن إعدادات نقطة الرعاية من المتوقع أن تزيد بمعدل نمو سنوي مركب قدره 7.54%.

اتجاهات ورؤى السوق الياباني للرعاية الصحية البيطرية

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع إنفاق الحيوانات المرافقة | +2.1% | طوكيو وأوساكا والمناطق الحضرية الرئيسية الأخرى | متوسط الأجل (2-4 سنوات) |

| حملات التطعيم الحكومية لأمن الماشية الحيوي | +1.3% | المحافظات الريفية، وخاصة كيوشو وهوكايدو | طويل الأجل (≥ 4 سنوات) |

| التقدم التكنولوجي في التشخيص البيطري | +1.8% | المراكز الحضرية في مناطق كانتو وكانساي | قصير الأجل (≤ 2 سنوات) |

| توسع أنظمة تحليلات بيانات تأمين الحيوانات الأليفة | +1.2% | على الصعيد الوطني، انتشار أعلى في المدن الكبيرة | متوسط الأجل (2-4 سنوات) |

| الطلب الناشئ على العلاجات البديلة مثل المكملات الغذائية بالكانابيديول | +0.8% | على الصعيد الوطني، في انتظار الوضوح التنظيمي الكامل | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع إنفاق الحيوانات المرافقة

ارتفعت تكاليف الملكية مدى الحياة إلى 2.446 مليون ين ياباني (16,300 دولار أمريكي) للكلاب و1.499 مليون ين ياباني (10,000 دولار أمريكي) للقطط في عام 2025، مما يؤكد استعداد الأسر لتمويل رعاية الأورام وأمراض القلب وجراحة العظام المعقدة. يرتبط الإنفاق المرتفع بتغطية تأمين قوية للحيوانات الأليفة، حيث تدعم Anicom Insurance أكثر من 7,000 عيادة شريكة على الصعيد الوطني. يقبل أصحاب الحيوانات الأليفة تحت عمر سنة واحدة فواتير علاج تتراوح من 800-1,200 دولار أمريكي لكل حادثة ابتلاع، مما يؤكد الرعاية الصحية كمكون أساسي لرفاهية الحيوانات الأليفة.

حملات التطعيم الحكومية لأمن الماشية الحيوي

تحتفظ وزارة الزراعة والغابات ومصايد الأسماك باحتياطي 6.2 مليون جرعة من أنفلونزا الطيور وتفرض إبلاغاً على مدار 24 ساعة عن الحالات المشتبه بها، إرث من أزمة حمى القدم والفم عام 2010 التي تم فيها إعدام 289,000 حيوان. تضمن المراقبة المنتظمة وضوابط الحركة طلباً موثوقاً على اللقاحات والاختبارات السريعة عبر 4.56 مليون رأس ماشية و9.61 مليون خنزير و294 مليون دجاجة.

التقدم التكنولوجي في التشخيص البيطري

تقدم أنظمة PCR في الوقت الفعلي مثل V-check M10 نتائج داخل العيادة خلال ستين دقيقة، مما يقلل انتظار المختبرات الخارجية من أسبوع واحد إلى أقل من ساعة واحدة. يقوم التصوير الحراري بالأشعة تحت الحمراء بالذكاء الاصطناعي الآن بفحص ألم الكلاب والقطط بطريقة غير تدخلية ويربط البيانات ببرامج إدارة الممارسة لاتخاذ قرارات سريرية أسرع. تتبنى العيادات الحضرية محللات الدم المتصلة بالسحابة التي تتكامل مع السجلات الطبية الرقمية، مما يعكس دفعة اليابان الأوسع لرقمنة الرعاية الصحية.

توسع أنظمة تحليلات تأمين الحيوانات الأليفة

تسمح بيانات المطالبات على الصعيد الوطني للمؤمنين بتطوير تسعير قائم على المخاطر يكافئ الالتزام بالرعاية الوقائية. تظهر مجموعة بيانات Anicom اتجاهات المرض الخاصة بالسلالة وتدعم خصومات خطط العافية، مما يقلل التكاليف النثرية التي تردع زيارات الطبيب البيطري[1]Anicom Insurance, `Hospital Network Statistics 2025,` anicom.co.jp . تشير الاستطلاعات إلى أن 70% من المالكين يعانون من ضغط مالي من فواتير الطبيب البيطري، إلا أن ما يقرب من النصف يبقون غير مؤمن عليهم، مما يشير إلى مجال واسع لتوسع المنتج.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد تكاليف الخدمات البيطرية | -1.4% | على الصعيد الوطني، الأشد حدة في المراكز الحضرية | قصير الأجل (≤ 2 سنوات) |

| توزيع الأدوية المزيفة | -0.7% | على الصعيد الوطني، مخاطر أعلى عبر القنوات الإلكترونية | متوسط الأجل (2-4 سنوات) |

| تقلص أعداد الماشية المحلية بسبب التحولات الغذائية | -1.0% | محافظات ريفية منتجة للماشية | طويل الأجل (≥ 4 سنوات) |

| تأخير الموافقات التنظيمية للعلاجات الجديدة | -0.6% | على الصعيد الوطني، يؤثر على المبتكرين في المراحل المبكرة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد تكاليف الخدمات البيطرية

ارتفعت رسوم العيادات بنسبة 60% أسرع من التضخم الاستهلاكي منذ عام 2005، مدفوعة بنقص القوى العاملة وارتفاع أسعار الأدوية المستوردة. يسمي ما يقرب من 48.4% من المالكين التكلفة كالرادع الرئيسي لزيارات الطبيب البيطري، مع 13.7% يتخلون عن الفحوصات السنوية كلياً. تؤدي الإغلاقات الريفية إلى تضخيم فجوات الوصول، مما يدفع العيادات إلى اعتماد مدفوعات بالأقساط والاستشارات عن بعد للحفاظ على جودة الرعاية مع تعديل نمو الأسعار.

توزيع الأدوية المزيفة

تعرض الأسواق الإلكترونية المستهلكين لأدوية دون المستوى أو مزيفة تفتقر إلى المكونات النشطة الصحيحة. تفرض وكالة الأدوية والأجهزة الطبية تراخيص استيراد والامتثال لممارسات التصنيع الجيدة، إلا أن التجارة الإلكترونية عبر الحدود تعقد الإنفاذ. تهدف تقنية المصادقة وشبكات الموزعين الآمنة وحملات التثقيف التي يقودها الأطباء البيطريون إلى وقف انتشار المزيف، لكن موارد المراقبة تبقى متوترة.

تحليل القطاعات

حسب المنتج: هيمنة العلاجية تواجه تعطيل التشخيص

استحوذت العلاجية على 61.43% من حصة السوق الياباني للرعاية الصحية البيطرية في عام 2024، مرتكزة على متطلبات اللقاح وشعبية طاردات الطفيليات. تسجل منتجات الأجسام المضادة أحادية النسيلة لالتهاب المفاصل العظمي والمسكنات الحقنية اعتماداً بخانتين من العيادات، مما يعكس استعداد المالك للدفع مقابل الرعاية بمستوى البشر. تحقق لقاحات الحيوانات المرافقة التزاماً عالياً، بينما تعتمد البيولوجيا الحيوانية على المشتريات الحكومية التي تنعم الطلب السنوي.

التشخيصية، الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 7.12%، تستفيد من منصات PCR الداخلية والمقايسة المناعية والتصوير الرقمي التي تقدم نتائج فورية وترفع إيرادات الممارسة. مع اكتساب الرعاية الوقائية القائمة على القيمة قوة جذب، يؤكد بائعو التشخيص على مقاييس عائد الاستثمار مثل تقليل زيارات المتابعة وزيادة رضا العملاء. يظهر توحيد السوق مع قيام الموزعين بحزم تأجير المعدات وتوريد الكواشف وتحليلات السحابة، مما يقصر الوقت إلى الربح للعيادات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الحيوان: الحيوانات المرافقة تقود النمو المتميز

استحوذت الكلاب والقطط على 43.67% من حجم السوق الياباني للرعاية الصحية البيطرية في عام 2024. تتوسع إجراءات الأورام وجراحة العظام وأمراض القلب المتخصصة، وحزم العافية بالاشتراك التي تجمع الفحوصات مع النصائح الغذائية تؤمن دخلاً متكرراً في العيادات. يسدد المؤمنون التصوير المتقدم مثل CT وMRI، مما يرفع معدلات الاعتماد في المستشفيات الحضرية.

من المتوقع أن تنمو الدواجن بمعدل نمو سنوي مركب قدره 6.53%، مدفوعة بالتطعيم الإجباري ومراقبة PCR في مزارع البياض والدجاج اللاحم المكثفة عبر كيوشو. يدمج المنتجون الأكبر حظائر مزودة بأجهزة استشعار ويستخدمون التحليلات للتنبؤ بتفشي الأمراض، مما يدعم الطلب على البيولوجيا ومجموعات التشخيص في الوقت الفعلي. تشهد قطاعات الخنازير والماشية توسعاً طفيفاً مع استقرار استهلاك اللحوم المحلي؛ ومع ذلك لا يزال مربو واغيو المتميزون يستثمرون بكثافة في الخدمات التناسلية والجينومية.

حسب طريقة الإعطاء: راحة الفم تتحدى التقليد الحقني

احتفظت المنتجات الحقنية بنسبة 45.87% من مبيعات عام 2024، بفضل اللقاحات القابلة للحقن ومضادات الميكروبات والمخدرات المطلوبة للرعاية الطارئة والجراحية. تبقى الجرعات الدقيقة وبداية العلاج السريع أمراً بالغ الأهمية في إعدادات الماشية ومستشفيات الإحالة، مما يؤمن صلة القناة[2]Kyoritsu Seiyaku, `Product Pipeline Presentation 2025,` kyoritsuseiyaku.co.jp.

من المتوقع أن تسجل التركيبات الفموية معدل نمو سنوي مركب قدره 6.43% حتى عام 2030. تعزز الأقراص القابلة للمضغ والسوائل بالنكهات والكبسولات المعدلة الإطلاق امتثال المالك وتقلل زيارات العيادة المتكررة. تدمج شركات الأدوية تجارب القبول في خطوط أنابيب البحث والتطوير لتقليل حوادث رفض الحبوب. تحافظ المواد الموضعية والمواد الهلامية عبر الجلد على طلب مستقر لأمراض الجلد وأمراض الغدد الصماء، وتحصل الغرسات المستدامة الإطلاق المتخصصة على الاهتمام لتحكم الألم طويل الأمد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: اختبار نقطة الرعاية يحول اقتصاديات الممارسة

ولدت المستشفيات والعيادات البيطرية 55.87% من الإيرادات في عام 2024. يشتري الموحدون الممارسات الفردية ويعيدون تسميتها ويدخلون صيدليات في الموقع لالتقاط هوامش الوصفات. تتفاوض المجموعات المؤسسية على تسعير الأدوية بالجملة وتخصص رأس المال لأجنحة التصوير المتقدمة التي لا يستطيع المشغلون الأصغر مضاهاتها.

من المتوقع أن تتوسع مرافق اختبار نقطة الرعاية والاختبار الداخلي بمعدل نمو سنوي مركب قدره 7.54%. تمكن كيمياء الدم في الوقت الفعلي وعلم الخلايا وPCR من قرارات العلاج في نفس الزيارة. تبلغ العيادات عن احتفاظ أعلى بالعملاء مع تقلص أوقات الانتظار من أيام إلى دقائق. تخدم شاحنات التشخيص المتنقلة المجهزة بمحللات المناطق الريفية، مما يدعم مراقبة الأمن الحيوي حيث العيادات الدائمة غير قابلة للحياة. تبقى المختبرات المرجعية أساسية لعلم الأنسجة المرضية واختبارات حساسية مضادات الميكروبات، مدمجة بوابات رقمية تدفع النتائج إلى برامج العيادة خلال ساعات بدلاً من أيام.

التحليل الجغرافي

يعرض السوق الياباني للرعاية الصحية البيطرية انقساماً حضرياً-ريفياً. يولد ممر طوكيو-أوساكا حوالي 40% من الإنفاق البيطري الوطني، مدعوماً بدخول متاح أعلى وكثافات عالية من الحيوانات الأليفة. تنشر الممارسات الحضرية الجراحة الروبوتية وحزم العافية بالاشتراك والرعاية الطارئة على مدار 24 ساعة. تجرب سلاسل المستشفيات المؤسسية فرز عن بعد وفاحصي الأعراض بالذكاء الاصطناعي التي توجه الحالات إلى المتخصصين، مما يحسن استخدام الموارد.

تتعامل المحافظات الريفية مع نقص الأطباء البيطريين وإغلاق العيادات مع تقاعد الممارسين. تعتمد قطعان الألبان في هوكايدو ومزارع دجاج التسمين في كيوشو على وحدات الطبيب البيطري المتنقلة والطب عن بعد للوصول إلى التشخيص والوصفات الطبية. تعوض الإعانات الحكومية تكاليف السفر للممارسين للحيوانات الكبيرة، بينما تدعم اللقاحات المسلمة بالطائرات بدون طيار مجتمعات الجزر النائية[3]EU-Japan Centre for Industrial Cooperation, `Rural Biosecurity Telemedicine Pilot Projects,` eu-japan.eu. تربط المنصات الرقمية الأطباء البيطريين المحليين بمراكز الإحالة الحضرية للحصول على آراء ثانية في الوقت الفعلي، مما يحسن اتساق الرعاية على الصعيد الوطني.

الإشراف التنظيمي مركزي تحت MAFF، لكن التنفيذ يختلف حسب المحافظة. تطبق مراكز الخدمة البيطرية إبلاغ تفشي المرض وتنسق حملات التطعيم وتجمع بيانات المراقبة التي تغذي لوحات المراقبة الوطنية. تسمح شبكات الاستشارة عن بعد عبر المحافظات بأداء الحالات الجراحية المعقدة في المراكز الإقليمية، مما يحافظ على معايير العلاج دون إجبار المالكين على السفر لمسافات طويلة.

المشهد التنافسي

السوق الياباني للرعاية الصحية البيطرية موحد بشكل معتدل. تستفيد الشركات متعددة الجنسيات مثل Zoetis وElanco من خطوط أنابيب البحث والتطوير العالمية وعلامات اللقاحات المعروفة، بينما يتفوق المورد المحلي Kyoritsu Seiyaku في التنقل في اللوائح المحلية وتخصيص اللقاحات المركبة. تبقى علاجات الحيوانات المرافقة مجزأة بسبب ملامح الأمراض المتنوعة، إلا أن بيولوجيا الماشية تعرض تركزاً أكثر إحكاماً تحت أنظمة العطاءات الحكومية.

يشكل اعتماد التكنولوجيا الميزة التنافسية. تتشارك الشركات الناشئة للتشخيص مع شركات الأدوية لحزم كواشف المقايسة مع تحليلات السحابة التي توجه العلاج القائم على الأدلة. تؤمن مجموعات المستشفيات عقود توريد حصرية مقابل تدريب الموظفين والتزامات الحجم، مما يقلل تكاليف المشتريات ويقفل حصة السوق. تشمل فرص المساحة البيضاء بروتوكولات رعاية الشيخوخة والمسكنات القائمة على الكانابيديول وخدمات الصحة عن بعد بالاشتراك التي تخفف نقص القوى العاملة.

تفضل المتطلبات التنظيمية القوية تحت وكالة الأدوية والأجهزة الطبية البيانات السريرية وشهادة ممارسات التصنيع الجيدة ومراقبة ما بعد التسويق، الشركات الراسخة ذات الموارد العميقة. تحمي هذه الحواجز السوق الياباني للرعاية الصحية البيطرية من الواردات منخفضة الجودة بينما تتحدى الداخلين الأصغر لتأمين شراكات التوزيع أو التخصصات المتخصصة.

قادة صناعة الرعاية الصحية البيطرية اليابانية

Zoetis Inc.

Kyoritsu Seiyaku Corp.

Boehringer Ingelheim GmbH

Elanco Animal Health Incorporated

FUJIFILM Holdings Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يوليو 2025: شكلت WM Partners تحالفات رأسمالية مع Yagura Animal Hospital وKawachi Co.، مما يدعم التوسع في واكاياما وأوساكا.

- يوليو 2025: استضافت Royal Canin Japan ندوتها البيطرية لعام 2025 عبر أربع مدن، مسلطة الضوء على تغذية القطط المسنة.

- يونيو 2025: انضمت Nippon Pet Small-Amount Short-Term Insurance إلى مجموعة Beisia، رافعة حدود الوثيقة إلى 5 ملايين ين ياباني سنوياً.

- فبراير 2025: حدثت Zoetis ملصق Librela بعد إعطاء أكثر من 25 مليون جرعة في جميع أنحاء العالم.

- يناير 2025: استحوذت Life Mate Group على مستشفيين Royal Pet Clinic، موسعة شبكتها إلى 12 مرفقاً متعدد التخصصات.

نطاق تقرير السوق الياباني للرعاية الصحية البيطرية

وفقاً لنطاق هذا التقرير، السوق الياباني للرعاية الصحية البيطرية في نمو، يضم المنتجات والحلول العلاجية للحيوانات المرافقة وحيوانات المزرعة. يمكن ترويض الحيوانات المرافقة أو تبنيها للصحبة أو كحراس منازل/مكاتب، وتربى حيوانات المزرعة لمنتجات اللحوم والحليب ذات الصلة. تشمل الحيوانات المرافقة الكلاب والقطط والخيول. حيوانات المزرعة هي الماشية والدواجن والخنازير. يتم تقسيم السوق الياباني للرعاية الصحية البيطرية حسب المنتج (العلاجية والتشخيصية) ونوع الحيوان (الكلاب والقطط، الخيول، المجترات، الخنازير، الدواجن، والحيوانات الأخرى). يقدم التقرير القيمة (بملايين الدولارات الأمريكية) للقطاعات المذكورة أعلاه.

| العلاجية | اللقاحات |

| طاردات الطفيليات | |

| مضادات العدوى | |

| إضافات العلف الطبية | |

| العلاجية الأخرى | |

| التشخيصية | اختبارات التشخيص المناعي |

| التشخيص الجزيئي | |

| التصوير التشخيصي | |

| الكيمياء السريرية | |

| التشخيصية الأخرى |

| الكلاب والقطط |

| الخيول |

| المجترات |

| الخنازير |

| الدواجن |

| أنواع الحيوانات الأخرى |

| الفموية |

| الحقني |

| الموضعية |

| طرق الإعطاء الأخرى |

| المستشفيات والعيادات البيطرية |

| المختبرات المرجعية |

| إعدادات اختبار نقطة الرعاية/داخل المنزل |

| المعاهد الأكاديمية والبحثية |

| حسب المنتج | العلاجية | اللقاحات |

| طاردات الطفيليات | ||

| مضادات العدوى | ||

| إضافات العلف الطبية | ||

| العلاجية الأخرى | ||

| التشخيصية | اختبارات التشخيص المناعي | |

| التشخيص الجزيئي | ||

| التصوير التشخيصي | ||

| الكيمياء السريرية | ||

| التشخيصية الأخرى | ||

| حسب نوع الحيوان | الكلاب والقطط | |

| الخيول | ||

| المجترات | ||

| الخنازير | ||

| الدواجن | ||

| أنواع الحيوانات الأخرى | ||

| حسب طريقة الإعطاء | الفموية | |

| الحقني | ||

| الموضعية | ||

| طرق الإعطاء الأخرى | ||

| حسب المستخدم النهائي | المستشفيات والعيادات البيطرية | |

| المختبرات المرجعية | ||

| إعدادات اختبار نقطة الرعاية/داخل المنزل | ||

| المعاهد الأكاديمية والبحثية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي للسوق الياباني للرعاية الصحية البيطرية؟

وصل السوق إلى 2.68 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.71 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يتوسع بأسرع وتيرة؟

من المتوقع أن تنمو التشخيصية بمعدل نمو سنوي مركب قدره 7.12% حتى عام 2030 بسبب الاعتماد السريع لنقطة الرعاية.

ما حجم حصة الحيوانات المرافقة؟

ولدت الكلاب والقطط 43.67% من إنفاق عام 2024 وتستمر في قيادة طلب الخدمات المتميزة.

لماذا ترتفع تكاليف الخدمة بحدة كبيرة؟

نقص القوى العاملة وأسعار الأدوية المستوردة والاستثمار في المعدات المتطورة دفع رسوم العيادات 60% فوق التضخم على مدى عقدين.

ما العلاجات الجديدة الناشئة؟

تكتسب مكملات الكانابيديول والحقن بالأجسام المضادة أحادية النسيلة قوة جذب لإدارة الألم والأمراض المزمنة.

آخر تحديث للصفحة في: