血管照明器市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 0.38 十亿美元 |

| 市场规模 (2030) | 1.26 十亿美元 |

| 增长率 (2025 - 2030) | 27.80% CAGR |

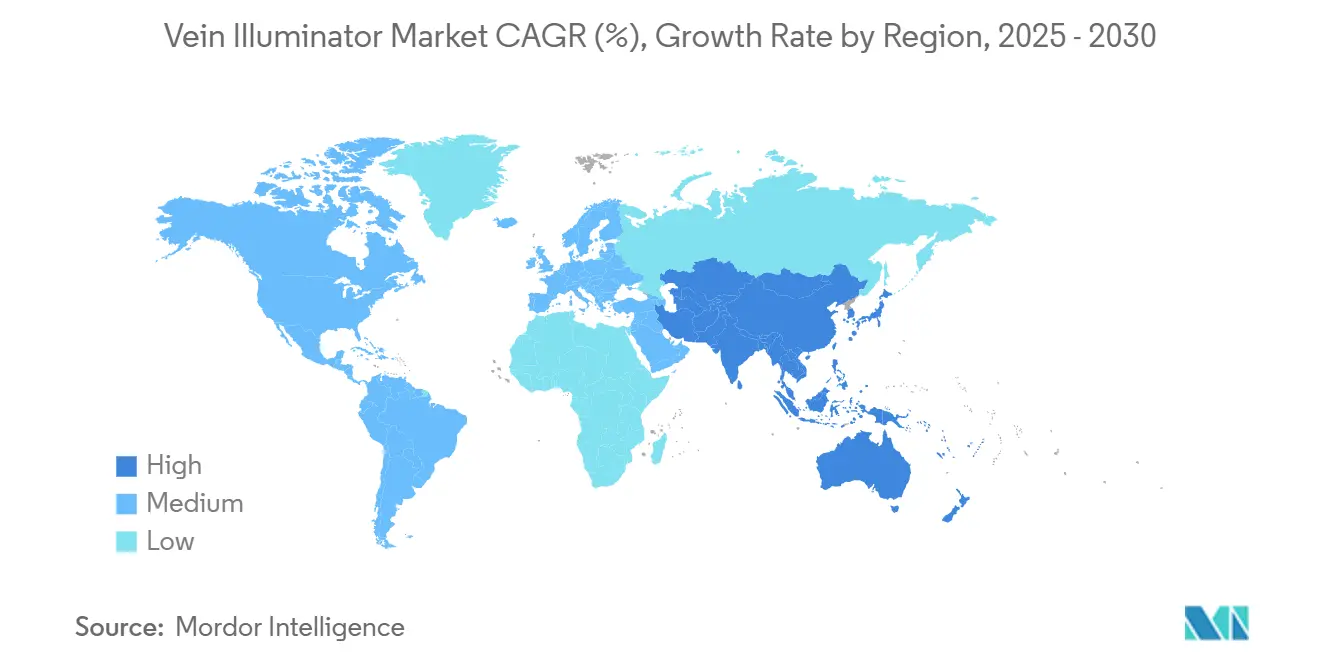

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence血管照明器市场分析

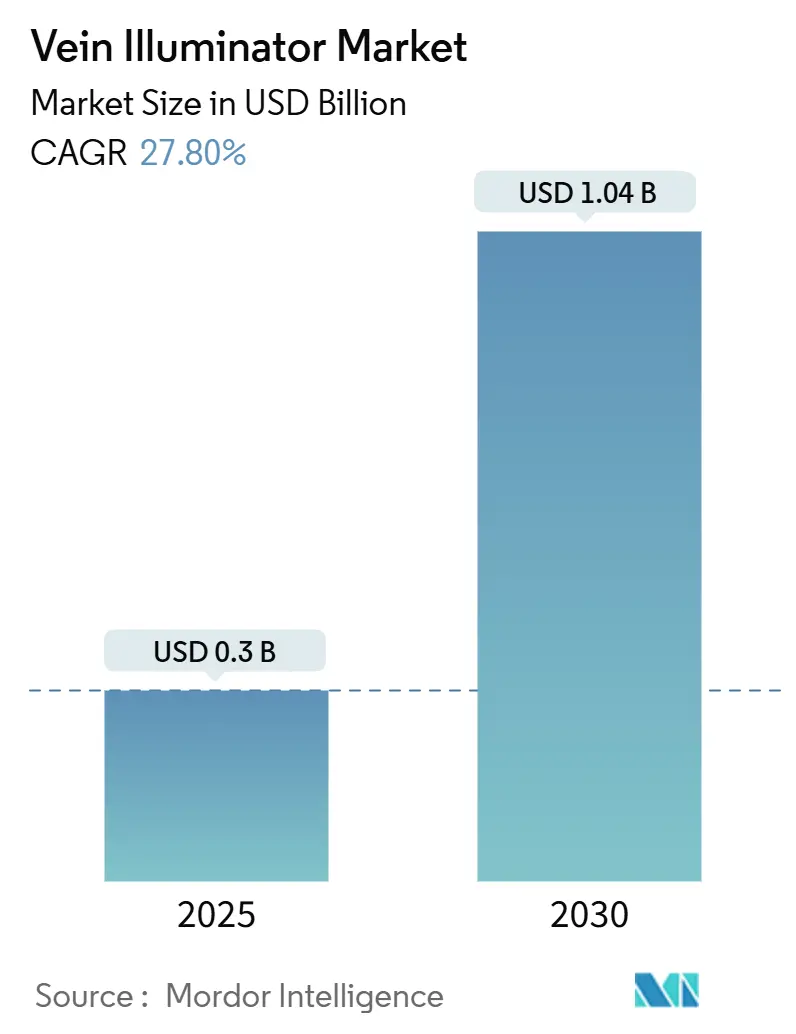

血管照明器市场规模预计在2025年为3亿美元,预计到2030年将达到10.4亿美元,在预测期间(2025-2030年)的复合年增长率为27.80%。强劲增长反映了卫生系统对首次静脉穿刺成功率的关注,这一结果现已与美国医疗保险价值导向购买评分挂钩。[1]AccuVein Inc., "Maury Regional Health Adopts Vein Visualization as Standard of Care to Help Improve Patient Outcomes," AccuVein, accuvein.com老龄化和肥胖人群使传统静脉触诊变得不可靠,同时慢性病监测需求上升导致更频繁的抽血需求,这些因素放大了市场需求。近红外(NIR)成像技术改进、组件成本下降以及便携式设备进一步加速了采用。亚太地区推动医疗器械制造本土化以及中国的医院现代化正在将未来收入转向成本优化的系统。随着本地企业推出低价NIR设备与老牌品牌竞争,而高端型号则加入AI指导和多模态成像功能,竞争压力正在加剧。

主要报告要点

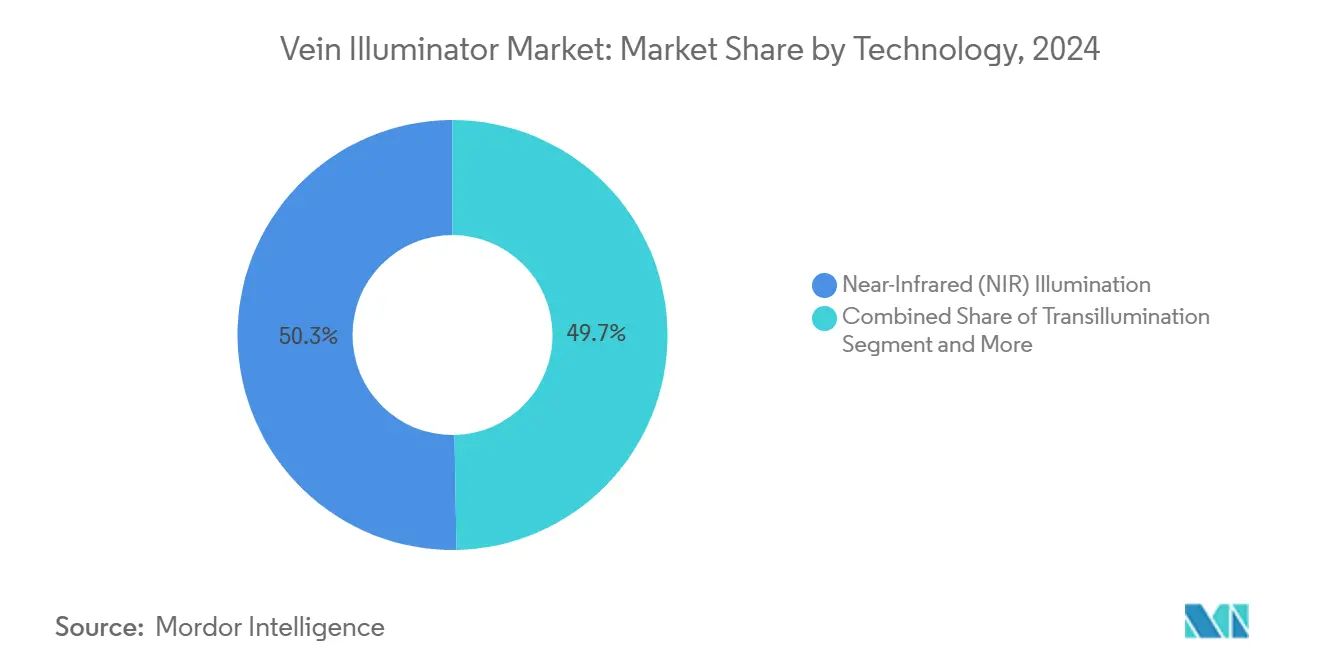

- 按技术划分,近红外照明在2024年以50.3%的收入份额领先;超声增强系统预计到2030年将以31.8%的复合年增长率扩张。

- 按产品类型划分,手持式和便携式设备在2024年占据血管照明器市场61.2%的份额,而可穿戴式和夹式模块以34.1%的最快复合年增长率增长至2030年。

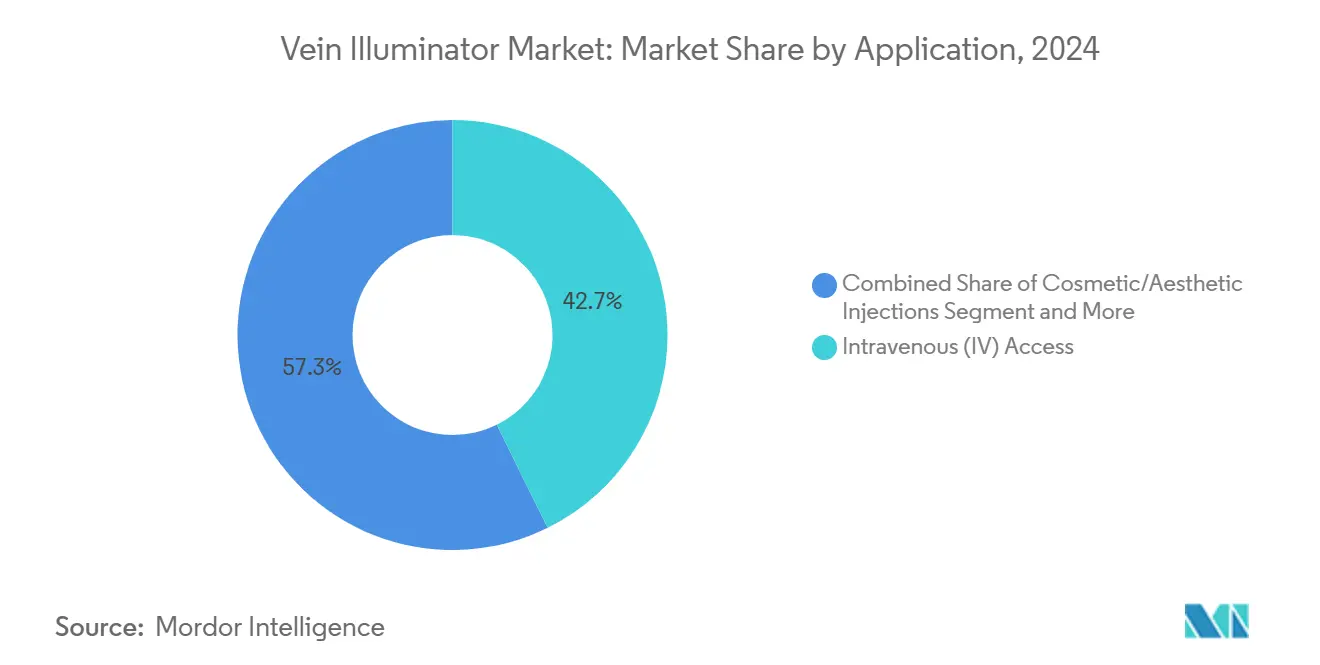

- 按应用划分,静脉通路在2024年占血管照明器市场规模的42.7%;硬化疗法和静脉曲张治疗预计到2030年将以32.5%的复合年增长率增长。

- 按终端用户划分,医院和诊所在2024年获得46.1%的收入;门诊外科中心录得最高的30.6%复合年增长率,持续到2030年。

- 按地理区域划分,北美以37.2%的2024年收入占主导地位;亚太地区是增长最快的区域,到2030年复合年增长率达33.2%。

全球血管照明器市场趋势及洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| IV和静脉穿刺首次成功率上升 | +8.5% | 北美、欧洲、全球医院 | 中期(2-4年) |

| 慢性病相关抽血需求增长 | +7.2% | 亚太地区、北美 | 长期(≥4年) |

| 静脉通路困难的老龄化和肥胖人群 | +6.8% | 北美、欧洲、新兴亚太地区 | 长期(≥4年) |

| 医院推动患者体验KPI | +4.3% | 北美、欧洲 | 短期(≤2年) |

| AI集成移动静脉寻找器应用 | +3.1% | 北美早期采用 | 中期(2-4年) |

| 在美容/美学注射中的应用 | +2.9% | 北美、欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

首次成功率上升推动质量指标

儿科病房的临床试验显示,使用AccuVein AV400的首次穿刺成功率升至74.1%,相比触诊的40.7%,程序时间从169秒缩短至44秒。[2]Sevil Inal, "Impact of Peripheral Venous Catheter Placement With Vein Visualization Device Support on Success Rate and Pain Levels in Pediatric Patients," Pediatric Emergency Care, researchgate.net卫生系统高管将这些收益直接转化为更高的HCAHPS患者体验评分,这些评分影响医疗保险报销,将设备采购提升为战略优先事项。患者调查显示,93%的受访者在工作人员使用可视化工具时对医院评价更高。

慢性病抽血需求增长

糖尿病和心血管疾病患者更频繁的糖化血红蛋白、血脂和肾功能检测提高了年度静脉穿刺量,给静脉穿刺能力造成压力。血管老化和药物引起的静脉脆性增加了失败风险,促使医疗机构为实验室配备便携式NIR寻找器,以减少重复穿刺和耗材浪费。

老龄化和肥胖人群挑战传统方法

当临床医生使用NIR设备时,肥胖患者(BMI>30)的IV置管成功率提高了3.5倍,BMI>40的患者两次尝试内的成功率达到96%。老年人皮肤变薄和皮下脂肪分布改变使通路难度加大,推动养老院和减肥中心标准化采用可视化技术。

医院推动患者体验KPI

美国价值导向支付公式直接将收入与患者满意度挂钩,血管照明器可显著提高舒适度评分。Maury Regional Health在全系统采用可视化技术以提升HCAHPS指标并减少穿刺失误。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高资本和单位设备成本 | -4.8% | 全球新兴市场 | 短期(≤2年) |

| 缺乏报销代码 | -3.2% | 北美、欧洲 | 中期(2-4年) |

| 低资源环境中的培训差距 | -2.1% | 亚太地区、非洲、拉丁美洲 | 长期(≥4年) |

| 仅用于美容设备的监管模糊性 | -1.9% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高资本和单位设备成本

高端NIR系统售价在4,000-27,000美元之间,挤压小型医院的预算。使用回收光学元件构建的实验性开源模型已证明在25美元成本下可实现可比的静脉对比度,暗示未来价格侵蚀的可能性。

缺乏报销代码

由于照明被捆绑到更广泛的IV或静脉穿刺代码中,提供者无法直接收回资本支出。LimFlow获得2025年CMS批准用于专门血管设备类别的信号表明,可视化器可能出现独特的编码途径。

细分分析

按技术:NIR主导地位面临混合技术颠覆

近红外照明在2024年控制了50.3%的收入,以成熟、成本高效的平台支撑血管照明器市场。超声增强单元以31.8%的复合年增长率增长至2030年,通过更深层成像和与现有超声推车的协同效应,在困难通路患者中获得份额。透射照明因光线较柔和仍是儿科利基市场,而多光谱混合设备在研究中获得关注。VeinCAP系统等双模式专利申请说明了向提供NIR加漫射高光谱视图的单一设备融合的趋势。[4]Tandfonline, "VeinCAP: A Free-Hand Dual-Mode NIR-DHV Imaging Device," tandfonline.com随着功能集扩展,供应商在AI算法上进行差异化竞争,这些算法可自动分级静脉质量并将成功指标记录到电子健康记录中。

备注: 购买报告后可获得所有单个细分市场的份额

按产品类型:便携性推动创新

手持式和便携式设备占2024年收入的61.2%,因为护士偏爱可在病房间轻松移动的袖珍工具。可穿戴式和夹式模块以34.1%的复合年增长率攀升,在复杂插管过程中解放临床医生的双手,并将视频传输到智能眼镜用于教学。桌面式推车在血库中持续存在,因为安装的摄像头在长时间抽血中保持校准。物联网连接正在重新定义设计优先级:下一代可穿戴设备集成Wi-Fi和云仪表板,用于基准测试首次穿刺率,将基本照明转变为质量管理节点。

按应用:美容扩展加速增长

静脉通路在2024年占42.7%的份额,是锚定血管照明器市场的基本用例。然而,在FDA安全通知突出注射部位并发症风险后,美容实践推动硬化疗法和静脉曲张治疗以32.5%的最快复合年增长率增长。面部静脉映射减少瘀伤和血肿率,使成像成为大容量医疗水疗连锁店的护理标准。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:门诊中心推动采用

医院和诊所在2024年获得46.1%的收入,但门诊手术中心以30.6%的复合年增长率增长最快,持续到2030年。基于时间的报销模式奖励使用可视化技术缩短IV设置时间的ASC运营商,尽管资本预算紧张,但仍强化支出。献血营重视献血者舒适度以确保重复访问,而养老院购买伴随移动静脉穿刺推车的紧凑型设备。

地理分析

北美凭借先进的基础设施和为患者体验结果付费的报销项目,保持37.2%的2024年收入领导地位。美国医院将首次穿刺统计数据嵌入质量仪表板,确保重复设备订单。加拿大的单一支付者系统倾向于降低单位成本的省级合同,而墨西哥的私人医疗旅游诊所安装寻找器作为患者舒适度差异化因素。

欧洲的多支付者环境产生稳定的采用;德国大学医院试点多模式单元,英国NHS谈判批量定价以支持血管通路安全目标。CE标志协调简化跨境销售,并鼓励来自斯堪的纳维亚和东欧的新进入者。

亚太地区的血管照明器市场规模以33.2%的复合年增长率扩张,使其成为全球增长引擎。印度的生产关联激励计划补贴国内设备工厂,减少进口依赖。中国的医院升级项目要求提高护理效率的设备;本地品牌通过将可视化与IV套件捆绑来削弱进口产品价格。日本的超老龄人口和高设备标准偏爱高端双模式系统,而韩国的初创企业测试用于家庭输液服务的AI智能手机适配器。

竞争格局

市场集中度适中:AccuVein、Christie Medical和Translite合计占全球销售额略少于一半,而数十家区域公司在价格上竞争。领导者通过临床证据、40多项授权专利和全球分销网络来保卫份额。价格竞争在基础NIR型号中最为激烈,亚洲OEM向社区医院运送低于500美元的单元。创新正在转向将成像与分析仪表板、云日志簿和AI静脉分级配对的平台主张。2024-2025年期间的战略举措包括Christie增加蓝牙功能的AVV-X系列,AccuVein与云EHR供应商合作自动记录插管尝试。

随着公司寻求研发和法规合规的规模,预计会有整合。可能的买家包括旨在将可视化与IV套件耗材捆绑的输液治疗巨头,呼应飞利浦2024年推出在更广泛血管组合内嵌入光学专业知识的LumiGuide手术导航的举措。[3]Koninklijke Philips N.V., "Philips LumiGuide: 3D Human GPS Powered by Light," philips.com

血管照明器行业领导者

-

AccuVein Inc.

-

Christie Medical Holdings Inc.

-

TransLite LLC(Veinlite)

-

VueTek Scientific LLC

-

Venoscope LLC

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:LimFlow获得FDA批准和TADV系统的CMS支付代码,为可视化设备树立了编码先例。

- 2024年12月:Therma Bright签署Venowave VW5的美国分销协议,凸显分销商对血管通路工具的兴趣。

- 2024年12月:Inari Medical在日本获得ClotTriever的报销,说明亚太地区为血管创新付费的意愿。

- 2024年9月:Medical San获得Liftendo激光静脉曲张系统的FDA许可,扩大介入设备管线。

全球血管照明器市场报告范围

| 近红外(NIR)照明 |

| 透射照明 |

| 超声增强 |

| 多光谱/混合 |

| 其他 |

| 手持式和便携式 |

| 桌面式/推车式 |

| 可穿戴式和夹式模块 |

| 静脉(IV)通路 |

| 抽血/静脉穿刺辅助 |

| 硬化疗法和静脉曲张治疗 |

| 急诊和重症监护 |

| 美容/美学注射 |

| 医院和诊所 |

| 献血营和血库 |

| 门诊外科中心 |

| 康复和养老院 |

| 学术和研究机构 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 新加坡 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按技术 | 近红外(NIR)照明 | ||

| 透射照明 | |||

| 超声增强 | |||

| 多光谱/混合 | |||

| 其他 | |||

| 按产品类型 | 手持式和便携式 | ||

| 桌面式/推车式 | |||

| 可穿戴式和夹式模块 | |||

| 按应用 | 静脉(IV)通路 | ||

| 抽血/静脉穿刺辅助 | |||

| 硬化疗法和静脉曲张治疗 | |||

| 急诊和重症监护 | |||

| 美容/美学注射 | |||

| 按终端用户 | 医院和诊所 | ||

| 献血营和血库 | |||

| 门诊外科中心 | |||

| 康复和养老院 | |||

| 学术和研究机构 | |||

| 按地理 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 马来西亚 | |||

| 新加坡 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

血管照明器市场目前规模及增长前景如何?

血管照明器市场规模在2025年为3亿美元,预计到2030年将达到10.4亿美元,复合年增长率为27.8%。

哪个地区预计增长最快?

预计亚太地区到2030年将以33.2%的复合年增长率扩张,受印度医疗器械制造激励措施和中国医院现代化推动。

哪种技术拥有最大的市场份额?

近红外照明在2024年以50.3%的收入份额领先,得到成熟临床验证和成本高效组件的支持。

哪个终端用户细分市场显示最高增长率?

门诊外科中心以30.6%的复合年增长率增长最快,因为门诊护理模式优先考虑更短的程序时间和更高的患者满意度。

加速采用的主要因素是什么?

更高的首次静脉穿刺成功率、慢性病抽血需求上升以及医院患者体验KPI是主要需求驱动因素。

哪些关键障碍阻碍了更广泛的部署?

高端设备的高资本成本和缺乏专门的报销代码减少了购买激励,特别是在成本敏感的环境中。

页面最后更新于: