叶黄素市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 427.42 百万美元 |

| 市场规模 (2030) | 567.94 百万美元 |

| 增长率 (2025 - 2030) | 6.24% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence叶黄素市场分析

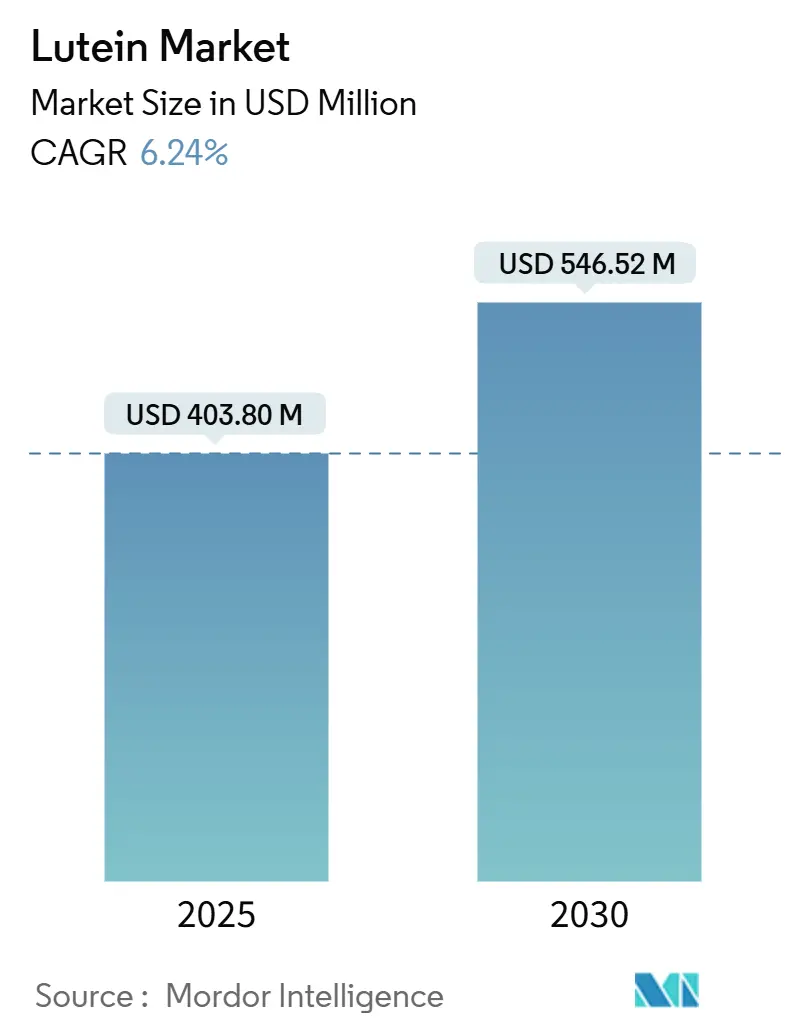

全球叶黄素市场在2025年达到40,380万美元,预计到2030年将扩大到54,652万美元,在预测期间录得6.24%的复合年增长率。由于其对眼部健康、认知功能和预防性健康的公认益处,叶黄素市场正在稳步上升。随着消费者越来越倾向于天然、功能性成分,叶黄素在膳食补充剂、强化食品和饮料中的存在正在扩大。对清洁标签的偏好使天然来源的叶黄素成为主导选择,同时对营养保健品级产品的需求显著上升。虽然粉末和晶体形式的叶黄素被广泛使用,但油基格式正在开辟细分市场,特别是在乳化应用中。膳食补充剂在使用中占主导地位,但化妆品和个人护理正成为快速增长的细分市场。北美是主要的收入贡献者,但亚太地区正在经历最快的增长,这得益于创新和健康意识的提高。关键参与者通过战略合作和增加叶黄素益处的临床验证来增强市场信心和产品多样化。此外,提取技术的进步和万寿菊种植的增长正在简化供应链并增强可扩展性。在发展中地区,对功能性食品中天然抗氧化剂的监管支持进一步推动了市场渗透。

关键报告要点

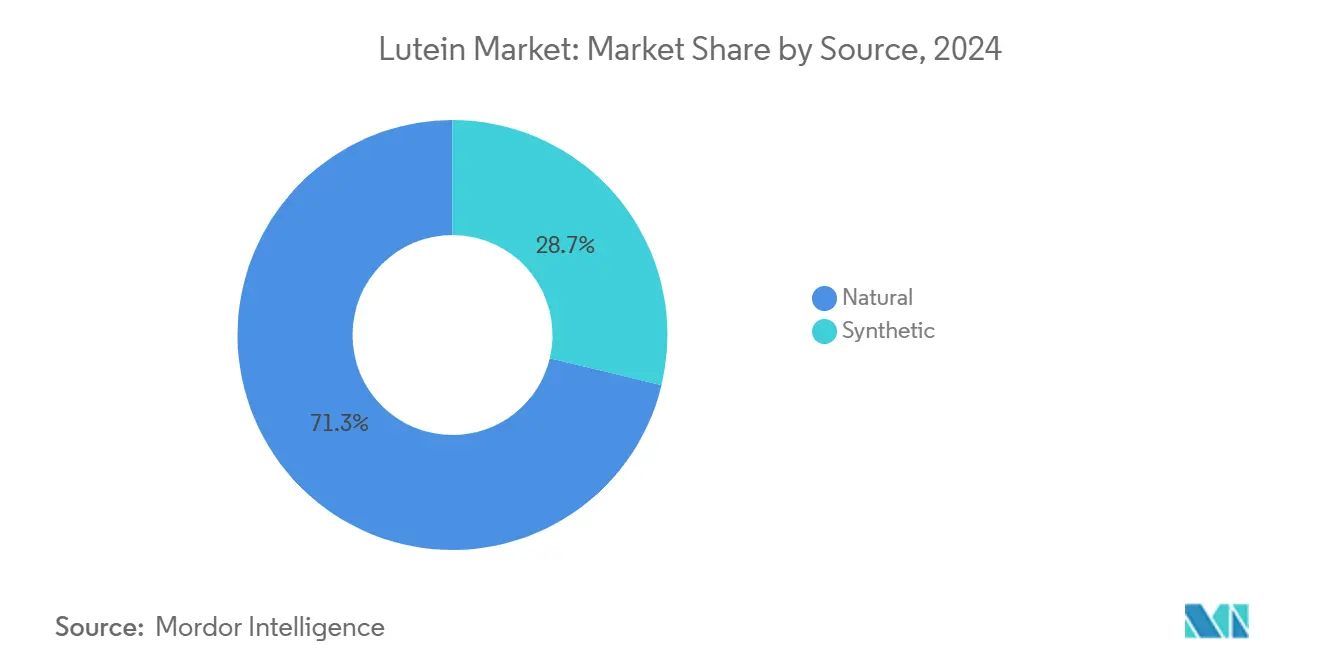

- 按来源,天然叶黄素以71.25%的2024年叶黄素市场份额领先,预计到2030年将以8.01%的复合年增长率扩张。

- 按等级,食品级在2024年占收入的35.16%,而营养保健品级预计在2025-2030年期间以7.85%的复合年增长率增长。

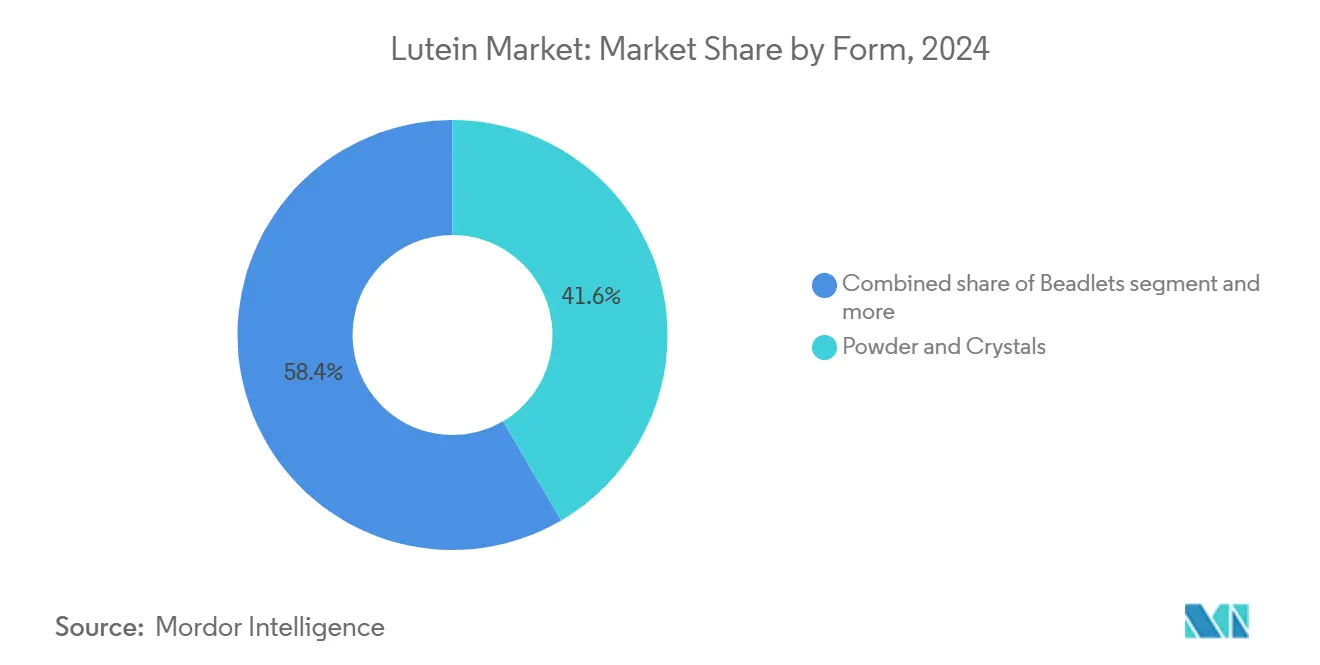

- 按形式,粉末和晶体在2024年占叶黄素市场规模的41.56%份额,而油悬浮液/乳液预计到2030年将以7.15%的复合年增长率上升。

- 按应用,膳食补充剂占2024年收入的46.92%;化妆品和个人护理在同一期间以8.26%的复合年增长率推进。

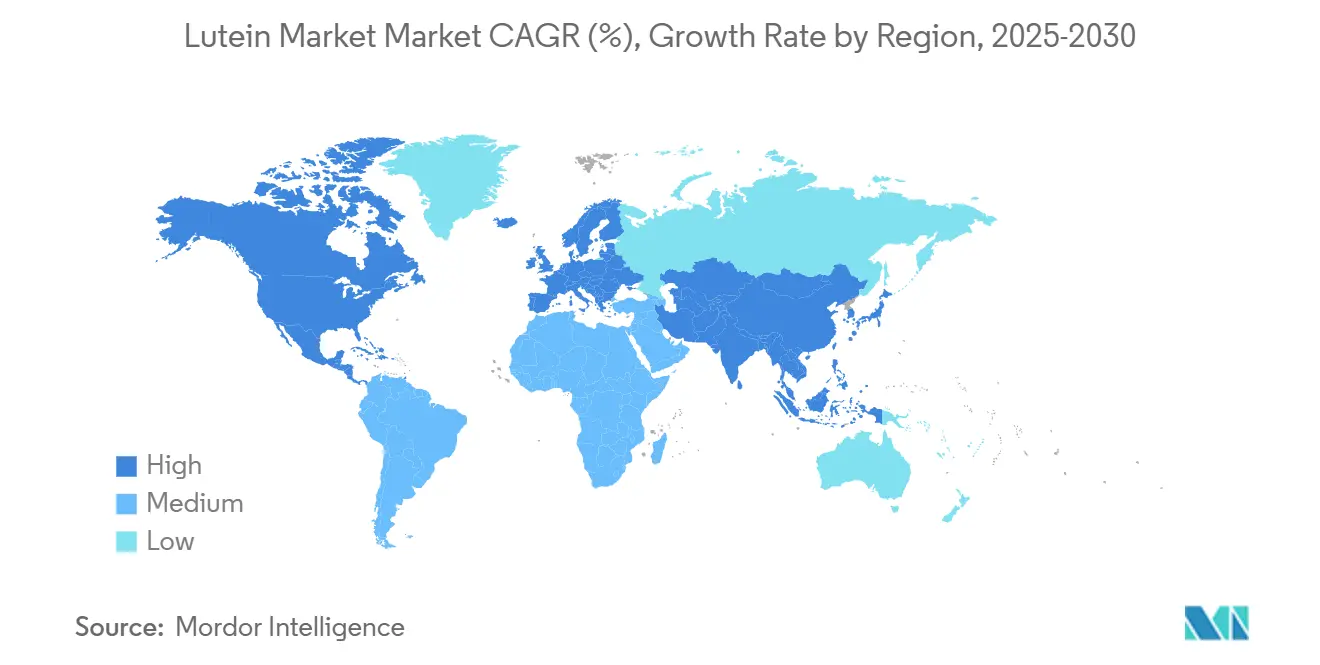

- 按地理,北美在2024年占收入的35.95%;亚太地区是增长最快的地区,到2030年复合年增长率为7.81%。

全球叶黄素市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对眼部健康补充剂和产品需求上升 | +1.8% | 北美、欧洲 | 中期(2-4年) |

| 对认知健康解决方案关注度增加 | +1.2% | 发达市场 | 长期(≥4年) |

| 功能性食品和饮料采用率上升,含健康促进成分 | +1.5% | 亚太地区向西方市场蔓延 | 中期(2-4年) |

| 原材料(特别是万寿菊花)广泛可获得性 | +0.9% | 印度、墨西哥、秘鲁 | 短期(≤2年) |

| 抗衰老护肤产品市场扩大 | +1.1% | 全球高端细分市场 | 中期(2-4年) |

| 微藻发酵技术进步减少环境影响 | +0.8% | 北美和欧洲技术中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

对眼部健康补充剂和产品需求上升

数字设备使用的增加导致对眼部健康补充剂的需求增长,特别是那些含有叶黄素作为关键成分的产品。研究表明,叶黄素补充剂可以改善黄斑色素密度,减少频繁屏幕使用者的眼部疲劳,研究记录了更好的泪液产生和更快的光应激恢复。对叶黄素益处认识的提高为眼部健康补充剂行业创造了重大的市场机会。根据消费者保健产品协会(CHPA)的数据,美国非处方(OTC)眼部护理产品销量在2024年达到1.46亿件,表明消费者对眼部健康自我护理的持续兴趣[1]来源:消费者保健产品协会,"OTC销售统计",chpa.org。这一显著的市场表现反映了消费者对预防性眼部护理措施和自主健康管理解决方案的日益关注。公司正在寻求监管批准并开发新产品以加强其在眼部健康市场的地位。FDA于2025年授予OmniActive的Lutemax游离叶黄素用于婴儿配方奶粉的GRAS(通常认为安全)地位[2]来源:OmniActive Health Technologies,"FDA确认OmniActive的Lutemax游离叶黄素用于婴儿配方奶粉",omniactives.com。这一批准将叶黄素的应用从成人补充剂扩展到婴儿营养,确认了其对婴儿视觉和认知发育的安全性。支持叶黄素在眼部健康维护方面功效的科学证据日益增加,加强了其作为眼部健康补充剂市场关键成分的地位。

对认知健康解决方案关注度增加

叶黄素表现出神经保护特性,其益处超越了其已知的眼部健康益处。研究表明叶黄素支持不同年龄组的认知表现和大脑健康。其穿越血脑屏障并在神经组织中浓缩的能力使其对于解决神经退行性疾病和预防认知衰退具有重要意义。临床研究显示,叶黄素和玉米黄质补充剂增强儿童的动态视觉和认知表现,包括增加脑源性神经营养因子(BDNF)水平。研究表明注意力、情景记忆和视觉空间处理方面的改善,显示叶黄素对大脑结构和功能的影响。此外,叶黄素能够减少脑组织中的神经炎症和氧化应激。这一证据支持增加对认知健康配方的投资,以满足老龄化和健康意识人群的需求。根据疾病控制和预防中心(CDC)的数据,截至2024年,约10分之1的45岁及以上成年人报告经历记忆力恶化或认知衰退,而4分之1的人报告为认知障碍者提供护理[3]来源:疾病控制和预防中心,"认知健康和护理",cdc.gov。这些统计数据强调了对循证干预的需求,将叶黄素定位为认知健康应用的关键组成部分。

功能性食品和饮料采用率上升,含健康促进成分

在消费者对营养丰富产品需求激增的推动下,功能性食品和饮料行业越来越多地采用叶黄素。例如,饮料现在普遍含有乳清蛋白和叶黄素,展示了该类胡萝卜素与日常消费品的无缝整合。虽然天然叶黄素来源比合成对应物更昂贵,但对清洁标签日益增长的偏好正在将市场导向前者,突显了消费者对透明度和可追溯性的重视。由于微胶囊化和稳定化等技术进步,早期配方中的挑战已经得到克服。这一进展允许叶黄素稳定和生物可利用地融入乳制品、饮料和烘焙食品中。在这一领域领先的制造商包括Kemin Industries、OmniActive Health Technologies、晨光生物科技集团和联合生物技术公司,他们都是为食品和饮料用途供应叶黄素的关键企业。随着全球对促进眼部健康、认知功能和健康老龄化的强化产品兴趣激增,叶黄素正在全球功能性产品创新中发挥突出作用。

原材料(特别是万寿菊花)广泛可获得性

印度、墨西哥和秘鲁的万寿菊种植创造了供应链韧性,尽管在种植实践和产量优化方面存在地区差异。全球叶黄素市场受益于原材料(特别是万寿菊花)的持续可获得性,万寿菊花是叶黄素的主要天然来源。印度、中国和拉丁美洲地区建立的万寿菊种植确保了叶黄素提取的稳定和成本效益的供应链。这些地区提供了适宜的气候条件和降低的生产成本,使高效的大规模万寿菊种植成为可能。扩大万寿菊种植的能力维持了工业提取工艺的一致原材料供应,满足补充剂、食品和制药行业日益增长的全球需求。农业实践和提取技术的改进提高了每公顷叶黄素产量,增加了生产效率和制造商盈利能力。市场对天然叶黄素来源相对于合成替代品的偏好强化了万寿菊来源叶黄素的重要性。万寿菊作为叶黄素来源和农民收入来源的双重益处鼓励了持续种植,加强了供应链稳定性。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料价格大幅波动 | -1.4% | 全球,在主要种植地区影响严重 | 短期(≤2年) |

| 替代成分的激烈竞争 | -1.1% | 全球,在成本敏感市场竞争激烈 | 中期(2-4年) |

| 消费者对合成叶黄素产品的犹豫 | -0.8% | 清洁标签意识高的发达市场 | 中期(2-4年) |

| 复杂的提取和纯化程序 | -0.6% | 全球,对小型制造商影响更大 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

原材料价格大幅波动

叶黄素市场面临的主要约束是原材料价格的大幅波动,主要与万寿菊花种植有关。万寿菊花作为叶黄素的主要天然来源,受到气候条件、虫害侵袭和季节性供需失衡造成的农业产出变化影响,这直接影响原材料可获得性和定价。这些价格变化增加了叶黄素提取和生产的总体成本,降低了制造商利润率并使价格预测复杂化。小规模制造商特别容易受到这些成本增加的影响,这可能导致市场整合或竞争地位削弱。定价波动还因地缘政治因素、贸易限制和印度、中国等主要生产国农业政策变化而进一步加剧。不稳定的原材料价格还给建立长期合同和维持食品、营养保健品和制药行业下游应用的价格稳定性带来困难。这种不稳定性可能阻碍对新产品开发的重大投资。因此,波动的投入成本继续对维持可靠的供应链和全球叶黄素市场的可持续增长构成重大挑战。

替代成分的激烈竞争

叶黄素类胡萝卜素市场面临来自既有和新兴替代品(如β-胡萝卜素、虾青素、番茄红素和玉米黄质)的日益激烈的竞争压力,这些替代品在眼部健康、抗氧化支持和认知功能等领域提供重叠的健康益处。这些替代品通常具有不同的成本效益特征,允许制造商根据目标人群、地区偏好和价格敏感性定制配方。结合叶黄素和其他类胡萝卜素的多类胡萝卜素配方对市场构成重大挑战,因为这种组合可能被认为比单一成分产品更有效。这一趋势继续将需求从纯叶黄素补充剂转移,特别是在营养保健品和功能性食品行业,其中产品差异化对市场成功仍然至关重要。合成类胡萝卜素在成本敏感市场(如大众市场补充剂和动物饲料)中继续积极竞争,在这些市场中价格往往超过来源。虽然消费者对天然和植物来源成分的偏好限制了合成叶黄素在高端细分市场的渗透,但合成生物学和基于发酵的生产方法的持续进步可能会缩小这一差距,使合成产品在价格和感知质量方面更具竞争力。

细分分析

按来源:天然主导地位推动高端定位

天然叶黄素来源在2024年占71.25%的市场份额,这得益于消费者对清洁标签产品的偏好和对万寿菊来源成分的监管支持。天然细分市场以8.01%的复合年增长率(2025-2030)增长,得到在婴儿配方奶粉和功能性食品中应用增加的支持,其中天然成分享有溢价定价。合成叶黄素替代品尽管具有成本优势,但面临消费者的阻力,特别是在清洁标签意识高的发达市场。

天然细分市场受益于成熟的提取技术和监管批准,JECFA的可接受每日摄入量水平支持广泛的食品应用。基于微藻的生产已成为传统万寿菊来源的天然替代品,研究显示叶黄素生产率比传统种植方法高3-6倍。虽然合成细分市场在成本敏感应用和工业用途中保持其地位,但监管审查和消费者偏好有利于天然替代品。使用工程微生物的生物技术生产方法正在天然和合成类别之间创造中间地带,提供具有天然定位的可扩展生产。

按等级:食品应用引领市场扩张

2024年,食品级叶黄素占35.16%的市场份额,得益于广泛的监管认可和跨越不同食品类别的强大安全性。市场份额的激增主要归因于对强化食品和饮料需求的增加,消费者越来越多地从日常消费品中寻求预防性健康益处,特别是视力和认知增强。营养保健品级细分市场正在快速上升,预计从2025年到2030年复合年增长率为7.85%。这一势头受到对膳食补充剂需求上升和叶黄素健康优势强有力临床验证的推动。同时,制药级叶黄素正在开辟细分市场,这得益于其严格的质量基准和在眼科学和神经学中的有前途作用。

化妆品级叶黄素也在上升,这得益于先进的输送机制和消费者对天然抗衰老治疗日益增长的倾向。微胶囊化技术等创新正在增强这些等级专用配方的稳定性和生物可利用性。在制造符合食品、补充剂、药品和个人护理监管标准的多功能叶黄素配方方面,DSM-Firmenich、Divi's Laboratories Ltd和Flora Extracts Pvt. Ltd等行业巨头处于领先地位。

按形式:粉末主导地位面临创新挑战

2024年,粉末和晶体形式以41.56%的份额占据市场主导地位。它们的主导地位源于成熟、可扩展的制造技术和成本效益的生产,确保在食品、补充剂和饲料行业的大宗配方中广泛可及。长期的监管接受度和与干配方的混合便利性进一步巩固了它们的地位。这些形式与全球流行的输送格式(包括片剂、胶囊和粉末饮料混合物)无缝集成。

相反,油悬浮液/乳液是增长最快的细分市场,复合年增长率为7.15%。它们的激增归因于增强的生物可利用性,特别是在富含脂肪的基质(如乳制品、功能性饮料和软胶囊)中。这些格式有效克服了叶黄素溶解性差和对氧化敏感的传统挑战。即饮功能性饮料和健康饮品日益流行刺激了对油基叶黄素形式的需求,这些形式因其优越的吸收和更清洁的感官特征而备受推崇。微丸因其控释特性和在高温加工过程中的稳定性而越来越受欢迎,使其成为多种维生素配方和软糖应用的首选。同时,脂质体和纳米颗粒等先进系统在"其他"类别中开辟了细分市场,提供靶向解决方案和增强的生物功效,特别是在临床营养和药妆品中。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:补充剂推动健康行业增长

2024年,膳食补充剂占46.92%的主导市场份额,这主要归因于支持叶黄素在预防年龄相关性黄斑变性(AMD)、提高视觉表现和增强认知功能方面功效的强有力临床证据。该细分市场享有消费者对胶囊、片剂和软胶囊等输送格式的广泛接受,这些格式特别适合叶黄素。此外,健康意识的提高,特别是在老年人和经常暴露于屏幕的人群中,刺激了对眼部健康补充剂的需求,巩固了叶黄素作为视力护理关键成分的地位。各地区的监管认可和健康声明进一步巩固了该细分市场的主导地位。

另一方面,化妆品和个人护理行业正在经历最快的增长,复合年增长率为8.26%。这种激增由对可摄入美容产品(或营养化妆品)和优先考虑天然抗氧化剂的护肤产品线的蓬勃需求推动。鉴于叶黄素在保护皮肤免受氧化应激和蓝光伤害方面的既定实力,它已成为局部和可摄入美容解决方案中的热门成分。这一势头进一步受到微胶囊化和纳米乳液等前沿输送方法的推动,这些方法增强皮肤吸收,加上消费者对抗衰老和紫外线防护产品中天然、植物基活性成分的日益倾向。

地理分析

2024年,北美占市场35.95%的重要份额,这一地位得到其成熟监管框架的支撑。该框架不仅包括FDA对食品和婴儿配方奶粉中叶黄素的GRAS批准,还拥有来自领先研究机构的广泛临床验证。该地区先进的膳食补充剂行业在优先考虑叶黄素等天然、科学验证成分的消费者基础上蓬勃发展。零售基础设施支持高端产品定位,消费者越来越愿意投资于清洁标签和功能性健康产品。此外,加拿大卫生部承认叶黄素为附表1下的天然健康产品,这增强了监管信心,为跨境产品扩张铺平了道路。

亚太地区正在快速上升,预计2025年至2030年复合年增长率为7.81%。可支配收入上升、人口老龄化和城市对健康关注度的提高推动了这一增长。随着西方饮食习惯和健康趋势的渗透,中国和印度等国家正在经历功能性食品和膳食补充剂消费的激增。该地区还受益于有利的监管认可,如欧盟对叶黄素酯(E 161b)的认可,这有助于地区采用并协调安全标准。对国内生产的投资和强化食品格式的创新正在推动本地制造并促进出口。

南美洲以及中东和非洲具有巨大的未开发潜力,特别是在墨西哥和秘鲁等富含万寿菊的国家。这些地区正在加强其提取和加工能力,利用成本效益的原材料可获得性和国内需求的激增。随着监管协调和对食品加工外国投资的涌入,这些地区有望在未来几年实现加速的市场发展。

竞争格局

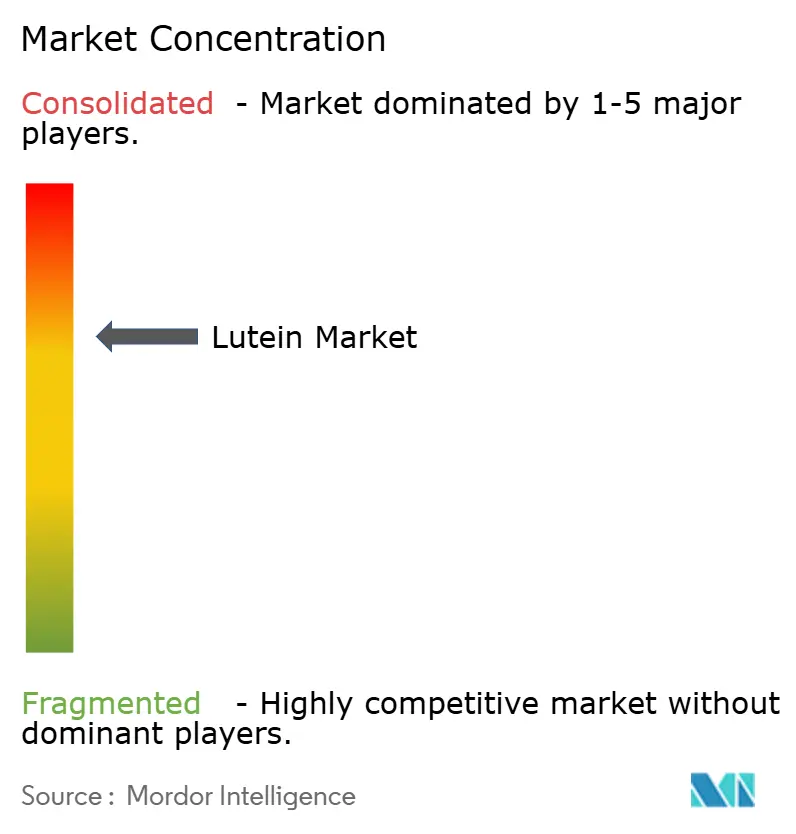

叶黄素市场正在经历中等程度的整合,主要参与者正在加强其控制力。DSM-Firmenich正在推出维生素转型计划,专注于提高利润率并将精密发酵技术融入其生产中。这种方法不仅提高了生产效率,还与对可持续和创新制造实践日益增长的需求保持一致。Kemin Industries利用美国种植的万寿菊生产和垂直农业,确保一致的色素含量和可靠的全年供应。通过利用垂直农业,该公司在保持高质量原材料的同时最大限度地减少了环境影响。巴斯夫与生物技术公司合作完善超临界CO₂提取,旨在提高产量和可持续性。这种合作强调了巴斯夫对采用先进技术的承诺,这些技术提高提取效率并减少碳足迹。

同时,Divi's Laboratories Ltd.正在开创微胶囊化输送系统,提高叶黄素的生物可利用性和稳定性。这些系统不仅改善了叶黄素的功能特性,还扩大了其在各个行业中的应用潜力。这些创新促进了跨不同最终用途的有效细分,从化妆品和功能性食品到动物饲料,使公司能够实施溢价定价策略并迎合细分市场。

全行业的研发正在聚焦于可持续性、增强的生物功效和临床支持的健康益处。众多制造商与学术和临床研究实体合作,进行随机对照试验以突出叶黄素对眼部和认知健康的益处,着眼于更广泛的标签声明。这些试验提供了强有力的科学证据,帮助制造商在竞争激烈的市场中区分其产品。基于纳米颗粒的输送系统专利竞争正在加剧,顶级专利持有者将知识产权许可视为扩大其市场影响力的策略。

叶黄素行业领导者

-

Kemin Industries, Inc.

-

联合生物技术公司

-

OmniActive Health Technologies

-

DSM-Firmenich N.V.

-

巴斯夫股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:OmniActive Health Technologies(OmniActive)是特种植物成分和科学支持的健康解决方案的全球领导者,美国食品和药物管理局(FDA)确认其Lutemax游离叶黄素用于婴儿配方奶粉。这一GRAS许可是一个重要的监管里程碑,允许将OmniActive的旗舰叶黄素成分纳入最敏感和高度监管的食品类别之一:早期生命营养。

- 2025年5月:Bio-gen Extracts在巴塞罗那展览中心举行的2025年欧洲营养食品展上推出了Lute-gen®。这种含有叶黄素和玉米黄质的类胡萝卜素复合物通过眼脑轴支持认知和眼部健康。该产品在3G234展位展示,在2025年营养成分奖健康老龄化类别中获得决赛入围者认可。

- 2024年5月:Cepham推出了Luteye,这是一种眼部健康配方,将黄斑类胡萝卜素叶黄素和玉米黄质与富含橄榄苦素的特级初榨橄榄油结合。该配方通过橄榄苦素的抗氧化特性针对细胞衰老来解决与年龄相关的眼部衰退,提供了大豆或菜籽油等传统载体油的替代方案。

- 2024年2月:Divi's Laboratories在其Kakinada Unit-III制造工厂开始第一阶段运营。新工厂通过为Divi的核心制造单位生产起始材料来增强向后整合,并支持营养保健品API生产。

全球叶黄素市场报告范围

叶黄素是一种称为类胡萝卜素的有机色素,天然存在于绿色植物和食草动物的脂肪、蛋黄、黄体和视网膜中。

叶黄素市场按应用和地理位置细分。应用细分包括食品和饮料、膳食补充剂、药品、动物饲料和其他应用。按地理位置,市场细分为北美、欧洲、亚太地区、南美洲以及中东和非洲。对于每个细分市场,市场规模和预测都是基于价值(百万美元)进行的。

| 天然 |

| 合成 |

| 饲料级 |

| 食品级 |

| 制药级 |

| 化妆品级 |

| 营养保健品级 |

| 粉末和晶体 |

| 微丸 |

| 油悬浮液/乳液 |

| 其他 |

| 膳食补充剂 |

| 食品和饮料 |

| 药品 |

| 动物饲料 |

| 化妆品和个人护理 |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 西班牙 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 南美洲 | 巴西 |

| 南美洲其他地区 | |

| 中东和非洲 | 阿拉伯联合酋长国 |

| 南非 | |

| 沙特阿拉伯 | |

| 中东和非洲其他地区 |

| 按来源 | 天然 | |

| 合成 | ||

| 按等级 | 饲料级 | |

| 食品级 | ||

| 制药级 | ||

| 化妆品级 | ||

| 营养保健品级 | ||

| 按形式 | 粉末和晶体 | |

| 微丸 | ||

| 油悬浮液/乳液 | ||

| 其他 | ||

| 按应用 | 膳食补充剂 | |

| 食品和饮料 | ||

| 药品 | ||

| 动物饲料 | ||

| 化妆品和个人护理 | ||

| 其他应用 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 南美洲 | 巴西 | |

| 南美洲其他地区 | ||

| 中东和非洲 | 阿拉伯联合酋长国 | |

| 南非 | ||

| 沙特阿拉伯 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

叶黄素市场的当前价值是多少,增长速度如何?

叶黄素市场在2025年价值40,380万美元,预计到2030年将达到54,652万美元,复合年增长率为6.24%。

哪个来源主导供应?

来自万寿菊的天然叶黄素占71.25%的份额,由于强劲的清洁标签需求,预测复合年增长率为8.01%。

为什么叶黄素越来越多地添加到婴儿配方奶粉中?

FDA的GRAS许可在2025年确认了安全性,使制造商能够针对早期生命视力和认知发育。

哪个应用扩张最快?

化妆品和个人护理显示最高的8.26%复合年增长率,利用叶黄素的抗氧化和蓝光过滤特性。

页面最后更新于: