UV LED市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

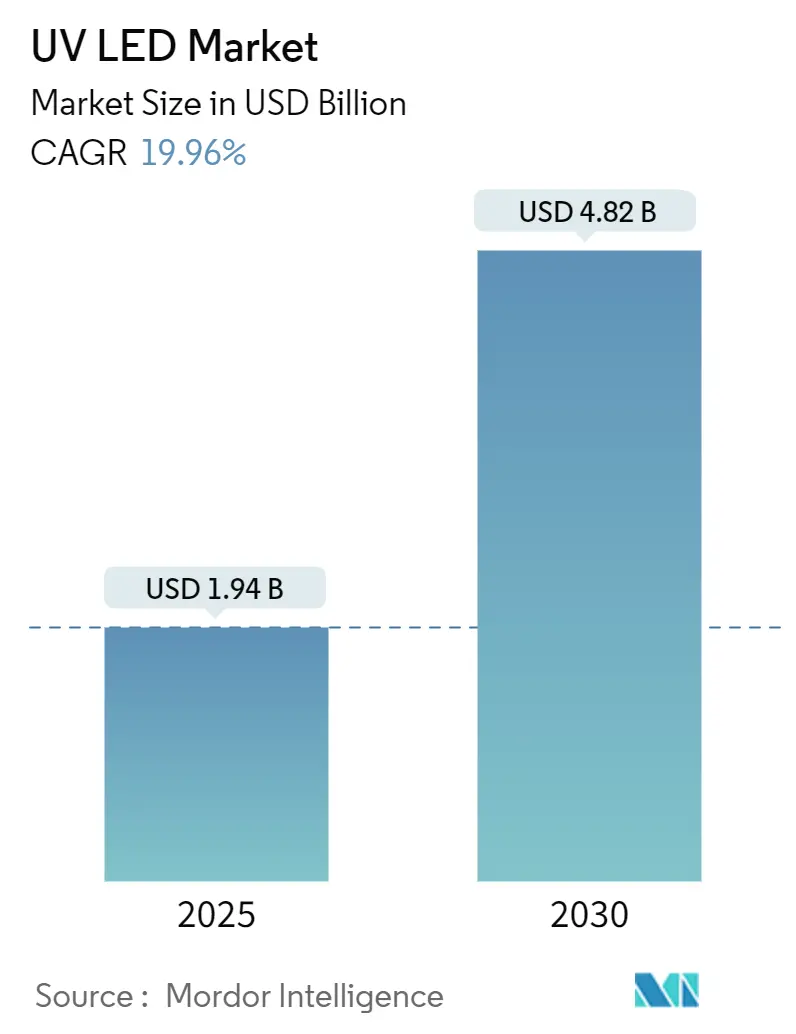

| 市场规模 (2025) | 1.94 十亿美元 |

| 市场规模 (2030) | 4.82 十亿美元 |

| 增长率 (2025 - 2030) | 19.96% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息(Mordor Intelligence)UV LED市场分析

UV LED市场在2025年价值19.4亿美元,预计到2030年将达到48.2亿美元,反映出19.96%的复合年增长率。增长由全球汞灯禁令、对节能固化解决方案需求激增以及芯片量子效率快速提升推动。《水俣公约》、欧盟RoHS指令和加拿大汞法规的监管时间表汇聚在2027-2025年,推动终端用户采用UV LED,[1]Rebekah Mullaney, "The End of Fluorescent Lighting," Buildings, buildings.com, Opsytec, "RoHS & UV Lamps - Current Regulations," opsytec.com AlGaN外延、倒装芯片结构和热管理的并行进展已将深紫外器件在250毫安下的外量子效率提升至9.19%,缩小了与传统汞灯的性能差距。[2]Hao Xu et al., "Enhancing the Performance of High-Power DUV-LEDs," Optics Express, optica.org 印刷、包装和水处理领域的强劲替代势头正在加强供应商到2030年的收入可见性。

关键报告要点

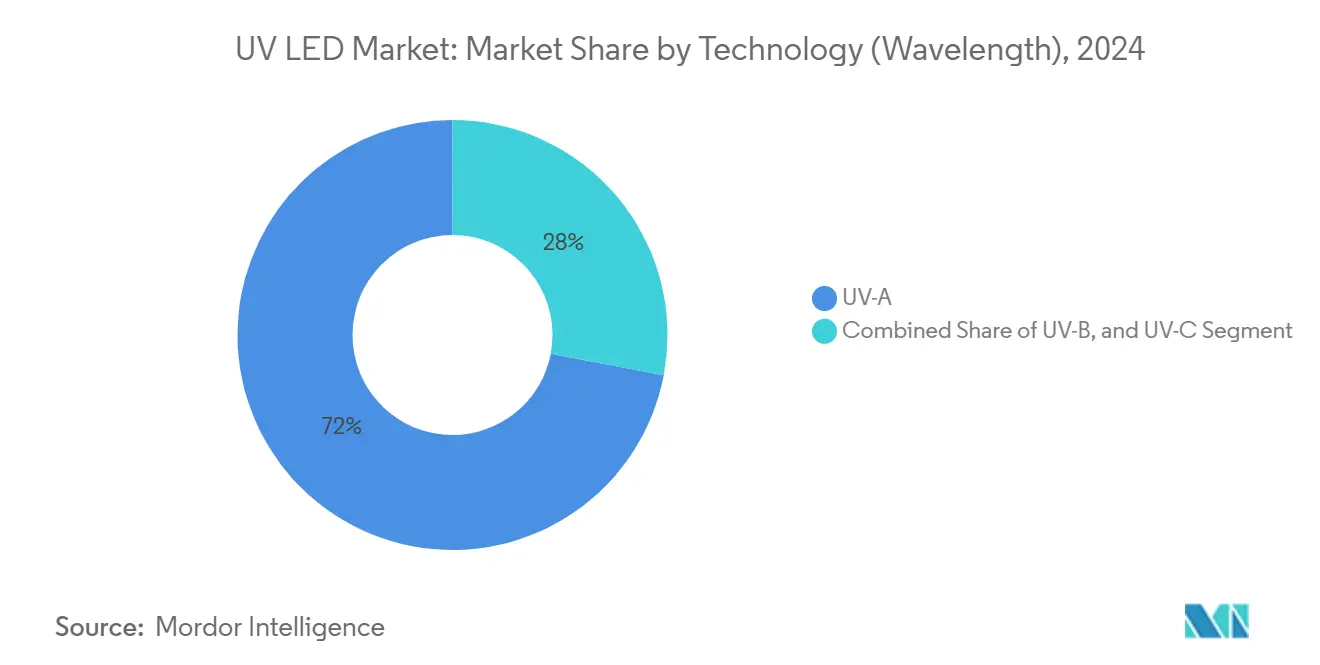

- 按技术划分,UV-A在2024年占据72%的收入份额,而UV-C有望在2030年前以22.5%的复合年增长率扩张。

- 按产品划分,模块在2024年以42%领先UV LED市场份额;芯片预计将以23.7%的复合年增长率增长至2030年。

- 按功率等级划分,低功率(<10毫瓦)器件在2024年占据UV LED市场规模的57%,然而高功率(>100毫瓦)器件将在2025年至2030年间以24.1%的复合年增长率上升。

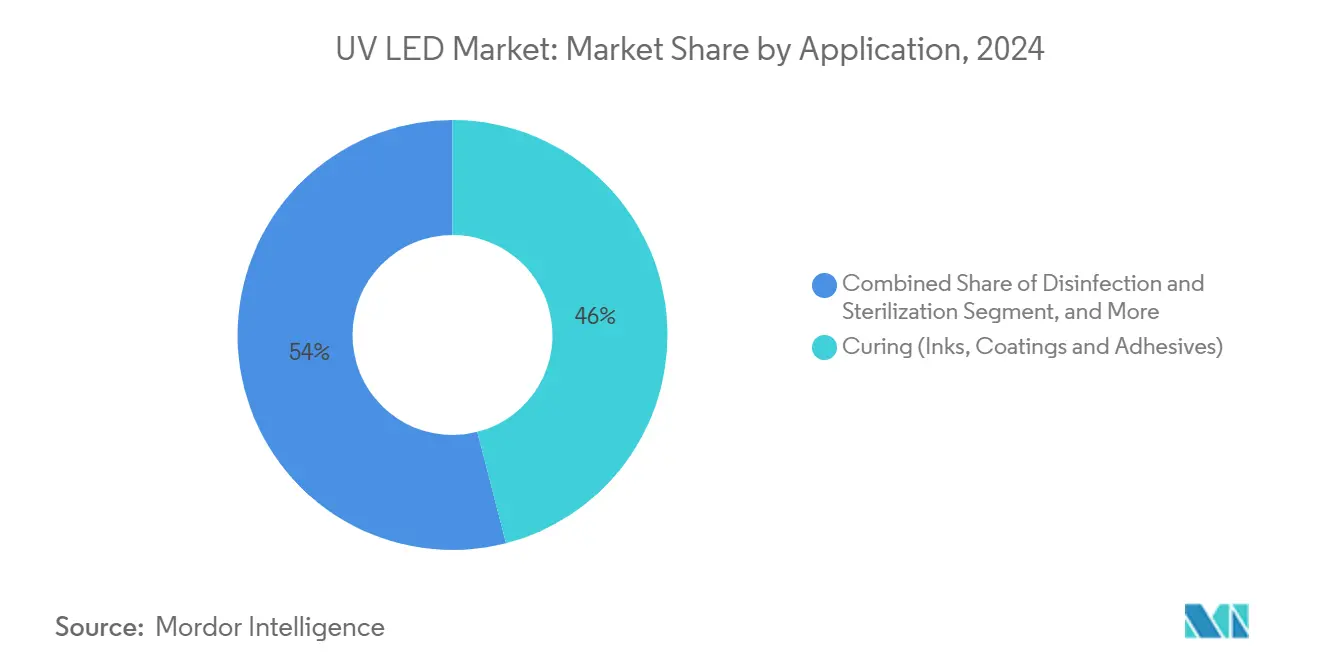

- 按应用划分,固化在2024年占据46%的份额;消毒和杀菌显示出最快的增长,复合年增长率为21.4%。

- 按终端用户划分,印刷和包装在2024年占UV LED市场规模的30%,而医疗保健和生命科学将以25.1%的复合年增长率扩张。

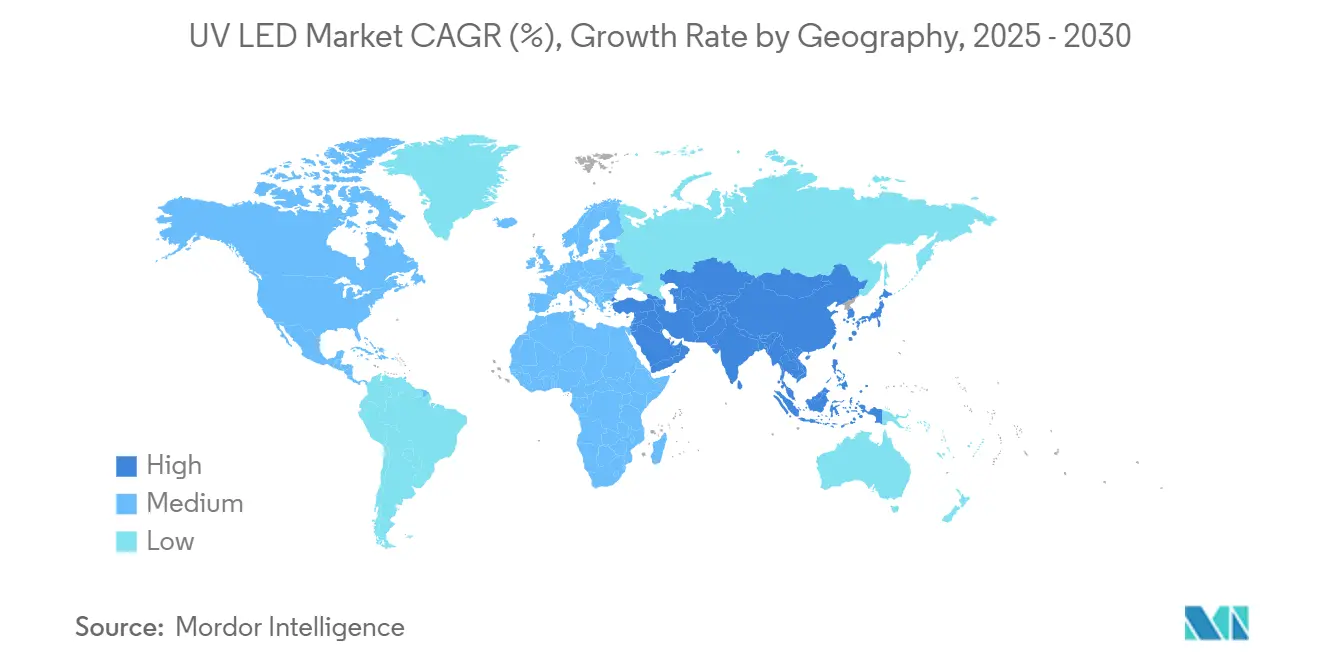

- 按地理位置划分,亚太地区在2024年保持55%的区域份额;中东和非洲地区预计将以20.4%的复合年增长率增长。

全球UV LED市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧盟和加州严格的汞灯淘汰政策加速UV LED采用 | +5.3% | 欧洲联盟、北美(特别是加州),具有全球溢出效应 | 中期(2-4年) |

| 亚洲COVID-19后终端使用水消毒需求激增 | +4.2% | 亚太地区(主要是中国、印度、东南亚) | 短期(≤2年) |

| 灵活包装快速转向低迁移UV LED油墨以符合食品安全法规 | +3.8% | 欧洲、北美,采用扩展至亚太地区 | 中期(2-4年) |

| 欧洲能源价格通胀有利于低功耗UV LED固化生产线 | +2.9% | 欧洲联盟、英国 | 短期(≤2年) |

| Mini-LED背光技术路线图推动半导体晶圆厂深紫外检测工具采用 | +2.1% | 亚太地区(台湾、韩国、日本)、北美 | 中期(2-4年) |

| 机场和医院占用空间空气消毒中远紫外(222纳米)接受度不断增长 | +3.5% | 北美、欧洲,中东地区新兴采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

严格的汞灯淘汰政策加速UV LED采用

全球法规正在消除照明中的汞源。《水俣公约》使147个签署国在2027年荧光灯退出上保持一致。欧盟RoHS指令已将每个灯泡的汞含量限制在5毫克,预计2027年后将全面禁止。加拿大的2025年法规与此方向一致。随着用户转型,印刷生产线报告在将汞灯更换为固态阵列后能耗降低85%。预先认证UV LED设备的供应商因此正在获得长期改装合同。

亚洲各地终端使用水消毒需求激增

快速城市化对印度、印度尼西亚和中国沿海地区的中央供水网格造成压力。挪威的现场试验证明使用LED反应器每天可处理545立方米水量并实现3-log大肠菌群去除,验证了该技术在市政流量方面的可行性。紧凑的外形规格允许将UV-C发射器嵌入家用饮水机、小工厂和农村诊所。亚洲设备制造商正在扩大可在太阳能微电网上运行的集成模块规模,加速离网水安全推广。

柔性包装快速转向低迁移UV LED油墨

食品接触包装面临更严格的化学迁移限制。低迁移UV LED油墨在室温下即时固化的同时满足这些阈值。窄UV-A输出减少基材加热,使得能够在薄膜和生物基塑料上印刷。升级到LED生产线的转换商报告节电30-70%并降低通风成本。采用可回收单一材料包装袋的品牌现在指定LED固化层以满足自愿可持续性评分卡要求。

能源价格通胀有利于低功耗UV LED固化生产线

欧洲电价保持波动,提高了必须在作业间保持温度的汞灯印刷机的运营成本。UV LED消除了预热空转并降低了冷却风负荷。典型的窄幅柔印机在转换后每年节省50兆瓦时。2024年投资回收期缩短至18个月,使得在欧盟绿色资本支出计划下更容易获得资金。面临碳税征收风险的中小型转换商对改装套件的需求急剧上升。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 基于AlGaN的UVC芯片量子效率上限(<5%)限制高功率应用 | -3.2% | 全球,对北美和欧洲影响特别大 | 中期(2-4年) |

| 北美专利使用费繁重的知识产权格局提高新进入者的成本壁垒 | -2.5% | 北美,欧洲有溢出效应 | 短期(≤2年) |

| 工业固化生产线高密度UV LED阵列的热管理挑战 | -1.8% | 全球,亚太制造中心影响较大 | 中期(2-4年) |

| 缓慢的认证周期(NSF/ANSI 55-2022)延迟新兴经济体的市政供水项目 | -2.1% | 亚太、中东、非洲和南美的新兴经济体 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

量子效率上限限制高功率应用

280纳米以下的深紫外LED通常提供<5%的壁插效率,远低于低压汞灯的20-30%。[3]Nichia, "Alternative Technologies to Low-Pressure Germicidal Mercury Lamps," nichia.com需要千瓦级输出的水务公司必须部署大型LED阵列,从而推高资本成本。研究现在专注于量子点、超晶格和透明基板以改善空穴注入和光提取。AlGaN超晶格设计在35毫瓦下将外量子效率提升至8.6%,但这种性能的批量制造仍需数年时间。

专利使用费繁重的知识产权格局提高成本壁垒

涵盖垂直芯片结构、倒装芯片键合和短周期超晶格的基础专利由少数现有企业持有。新进入者支付多层许可费用,可能使LED模块价格增加10-15%。一些供应商通过采用替代外延堆栈来规避阻塞,但诉讼风险仍然阻碍北美的风险投资资助挑战者。美国《芯片法案》下的公共资金优先考虑可见光LED和功率器件,使深紫外项目相对支持不足。

细分分析

按技术(波长):UV-C增长重新定义消毒

UV-A系统在2024年占据72%的收入份额,在图形艺术固化和防伪检测方面保持主导地位。然而,随着医疗保健和市政用户部署无汞杀菌解决方案,UV-C预计将实现22.5%的复合年增长率。艾迈斯欧司朗的OSLON™ UV 3535在265纳米下提供115毫瓦,使用寿命为20,000小时,这是可靠水和空气反应器的关键里程碑。[4]ams OSRAM, "New UV-C LED to Enhance UV-C Portfolio," ams-osram.com UV-B利基市场涉及光疗和农业光形态发生,开拓专业需求领域。

采用动态因地区而异。欧洲正在食品加工管道中标准化255-275纳米发射器,而日本探索308纳米UV-B用于皮肤病学。随着量子效率持续提升,针对医疗空气杀菌的UV-C模块的UV LED市场规模预计到2030年将以该行业平均水平两倍的速度增长。远紫外222纳米准分子发射器的突破承诺在占用空间内实现人体安全的连续消毒,进一步拓宽用例前沿。

备注: 购买报告后可获得所有单个细分市场的细分份额

按产品/外形规格:芯片推动小型化

由于集成便利性,模块保持了2024年收入的最大42%份额。然而,芯片将录得23.7%的复合年增长率,反映了消费设备和实验仪器中定制光学引擎的需求。氮化镓-碳化硅基板降低了热阻,使2025年原型机的芯片级功率达到100毫瓦。灯具子细分为改装插座提供服务,但随着阵列获得牵引力,面临逐步的销量下降。

超小型化芯片支撑新兴的生物传感器和芯片实验室器件。研究人员已经展示了在90纳米尺寸下具有20%外量子效率的纳米级钙钛矿LED。随着封装从陶瓷转向模制复合材料,每毫瓦的中位成本正在下降,刺激便携式杀菌设备的设计采用。因此,芯片级销售的UV LED市场份额预计到2030年将上升至35%。

按功率输出:高功率级别突破壁垒

低功率发射器(<10毫瓦)在2024年占收入的57%,因为许多固化生产线和传感设备需要适度的通量。高功率级别(>100毫瓦)将以24.1%的复合年增长率增长最快,由削减热阻的倒装芯片设计推动。Violumas使用3-PAD架构在265纳米下实现13,000小时寿命,释放工业反应器改装。中等功率器件(10-100毫瓦)连接实验室和紧凑空气净化器市场。

冷却创新仍是核心。倾斜侧壁和间断台面在250毫安下将外量子效率提升至9.19%,壁插效率提升至7.13%,使大容量反应器能够使用更小的阵列。随着可靠性数据积累,水务部门预计在翻新周期中用LED面板替代汞库。仅这一转变就可能在2025年至2030年间使高功率阵列的UV LED市场规模增加两倍。

按应用:消毒势头加速

固化在2024年保持46%的份额,因其即开即关和相比汞灯85%的节能而受到重视。疫情提高了对基于UV卫生的认识;消毒和杀菌现在显示21.4%的复合年增长率。UV-C LED被证明对水产养殖中的鲑鱼病原体有效,扩大了工业覆盖面。传感和仪器受益于稳定的窄光谱,增强了分析信噪比。

园艺试验表明短脉冲UV-B改善药用植物中的类黄酮特征,开启优质作物机会。防伪检测、医疗光疗、3D打印和微光刻深化了可寻址基础。这些利基市场共同使收入多样化并加强UV LED市场对特定行业放缓的韧性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户行业:医疗保健成为增长引擎

由于柔版印刷机的广泛改装,印刷和包装在2024年以30%的收入份额占主导地位。随着医院安装上层空气UV-C装置和制药工厂采用基于LED的表面去污,医疗保健和生命科学将录得25.1%的复合年增长率。光动力治疗等UV引导疗法也有贡献。

电子晶圆厂部署深紫外检测灯以控制微LED背板产率,而水务公司试验超过1.0 MGD吞吐量的LED反应器。汽车生产线在UV-A LED下固化防刮涂层,大幅缩短循环时间。住宅和商业设施在HVAC管道中集成UV-C空气模块以提高室内空气质量基准。这种多行业采用凸显了UV LED行业享受持续两位数扩张的原因。

地理分析

亚太地区在2024年占据UV LED市场收入的主导地位,份额为55%。中国的自力更生推动催生了本土外延供应商和专属器件封装生产线。[5]Antonia Hmaidi, "Huawei Is Quietly Dominating China's Semiconductor Supply Chain," MERICS, merics.org 日本和韩国增加高精度制造专业知识,而台湾专门从事深紫外芯片的氮化镓基板。不断增长的公共卫生预算为大城市基于UV的水和空气净化需求提供渠道,巩固了区域主导地位。

北美排名第二。加州的加速汞灯淘汰,加上联邦对国内芯片产能的资金支持,推动了医疗保健和先进制造业的采用。然而,密集的专利丛林和更高的劳动成本抑制了扩张步伐。欧洲紧随其后,由能效授权推动。生态设计规则预测到2030年96%的安装灯具将是LED,为UV解决方案创造了接受环境。[6]European Commission, "Light Sources - Energy Efficient Products," ec.europa.eu

中东和非洲是增长最快的地区,随着海水淡化厂和新医院纳入LED反应器,显示20.4%的复合年增长率。海湾国家资助指定无汞照明的智慧城市项目。南美在饮料装瓶和水产养殖方面看到势头,尽管由于认证周期,市政供水项目进展缓慢。在所有地理区域,法规和技术成熟的同步保持UV LED市场在收敛上升路径上。

竞争格局

行业集中度适中。艾迈斯欧司朗、日亚、首尔伟傲世和昕诺飞结合大型专利组合和晶圆级产能,占全球出货量的大部分。艾迈斯欧司朗在2025年超过1亿欧元的自由现金流,凸显了财务韧性。日亚在深紫外芯片性能方面领先,而首尔伟傲世利用垂直整合来降低系统级成本。

专业公司正在开拓利基市场。CrayoNano将AlGaN纳米线与石墨烯基板结合,以在较低驱动电流下提升效率,瞄准便携式杀菌。Silanna UV商业化短周期超晶格器件,规避某些现有专利。设备制造商如京瓷和Dr. Hönle将专有风冷阵列集成到模块化固化系统中,缩短客户切换时间。随着应用多样性扩大,LED供应商、光学公司和系统集成商之间的合作伙伴关系加强。

白空间机会存在于智能、互联的消毒生态系统中。将UV LED与传感器结合使能闭环强度控制和使用分析。云链接模块可以报告剂量数据以满足食品或制药工厂的审计合规要求。随着UV LED市场向主流地位扩展,整个价值链的战略联盟可能决定领导地位。

UV LED行业领导者

-

Lumileds Holding BV

-

Koninklijke Philips NV

-

NKFG Corporation

-

鸿利智汇集团

-

首尔伟傲世有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:京瓷推出G7A系列风冷UV LED光源,提升工业生产线固化效率。

- 2025年3月:AquiSense Technologies在挪威启动试点项目,验证UV-C LED反应器用于市政供水消毒。

- 2025年2月:艾迈斯欧司朗报告2024年第四季度收入8.82亿欧元,并指导2025年自由现金流超过1亿欧元。

- 2024年10月:中国科学技术大学展示了用于无掩模深紫外光刻的垂直集成微LED阵列。

全球UV LED市场报告范围

该市场由全球各供应商销售UV LED产生的收入定义。UV LED(紫外发光二极管)是一种发射波长小于400纳米的紫外线或波的器件,以其紧凑尺寸、高性能和低成本而闻名。UV LED技术已经发展并见证了巨大增长,归因于其在固化、净化和医疗领域的应用日益增加,如皮肤治疗、医疗器械、消毒区域、印刷和宝石学领域。

UV LED市场按技术(UV-A、UV-B和UV-C)、应用(光学传感器和仪器、防伪检测、杀菌、UV固化、医疗光疗和其他应用)以及地理位置(北美[美国和加拿大]、欧洲[德国、英国和法国]、亚太地区[中国、日本、韩国、澳大利亚和新西兰]、拉丁美洲[巴西、智利和墨西哥]和中东及非洲[阿联酋和南非])进行细分。报告为上述所有细分市场提供价值(美元)形式的市场预测和规模。

| UV-A |

| UV-B |

| UV-C |

| 灯具 |

| 模块 |

| 阵列 |

| 芯片 |

| 低功率(<10毫瓦) |

| 中等功率(10-100毫瓦) |

| 高功率(>100毫瓦) |

| 固化(油墨、涂料和粘合剂) |

| 消毒和杀菌 |

| 传感和仪器 |

| 医疗和光疗 |

| 防伪检测和安全 |

| 园艺和室内农业 |

| 其他利基应用(3D打印、光刻) |

| 医疗保健和生命科学 |

| 印刷和包装 |

| 电子和半导体 |

| 水和废水公用事业 |

| 食品和饮料加工 |

| 汽车和航空航天 |

| 住宅和商业建筑 |

| 工业制造 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按技术(波长) | UV-A | ||

| UV-B | |||

| UV-C | |||

| 按产品/外形规格 | 灯具 | ||

| 模块 | |||

| 阵列 | |||

| 芯片 | |||

| 按功率输出 | 低功率(<10毫瓦) | ||

| 中等功率(10-100毫瓦) | |||

| 高功率(>100毫瓦) | |||

| 按应用 | 固化(油墨、涂料和粘合剂) | ||

| 消毒和杀菌 | |||

| 传感和仪器 | |||

| 医疗和光疗 | |||

| 防伪检测和安全 | |||

| 园艺和室内农业 | |||

| 其他利基应用(3D打印、光刻) | |||

| 按终端用户行业 | 医疗保健和生命科学 | ||

| 印刷和包装 | |||

| 电子和半导体 | |||

| 水和废水公用事业 | |||

| 食品和饮料加工 | |||

| 汽车和航空航天 | |||

| 住宅和商业建筑 | |||

| 工业制造 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

UV LED市场的当前规模是多少?

UV LED市场在2025年价值19.4亿美元,预计到2030年将达到48.2亿美元。

哪个地区在UV LED市场中领先?

亚太地区凭借其全面的半导体供应链和对消毒技术的高需求,占据55%的收入份额。

为什么UV-C LED增长如此迅速?

严格的汞灯禁令和提高的卫生意识推动医院、水务公司和公共场所采用提供杀菌性能而不含有害物质的UV-C LED。

是什么限制了UV-C LED在高功率系统中的深度渗透?

5%以下的量子效率上限和复杂的专利许可增加了每瓦成本,尽管新的超晶格结构正在逐步提升性能。

到2030年哪个应用将增加最多的新收入?

消毒和杀菌以21.4%的复合年增长率领先增长,由医疗保健、市政供水和空气质量部署推动。

与汞灯相比,UV LED固化生产线的能效如何?

转换到UV LED的转换商报告能耗降低高达85%,以及冷却和待机功率的大幅减少。

页面最后更新于: