美国管理咨询服务市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

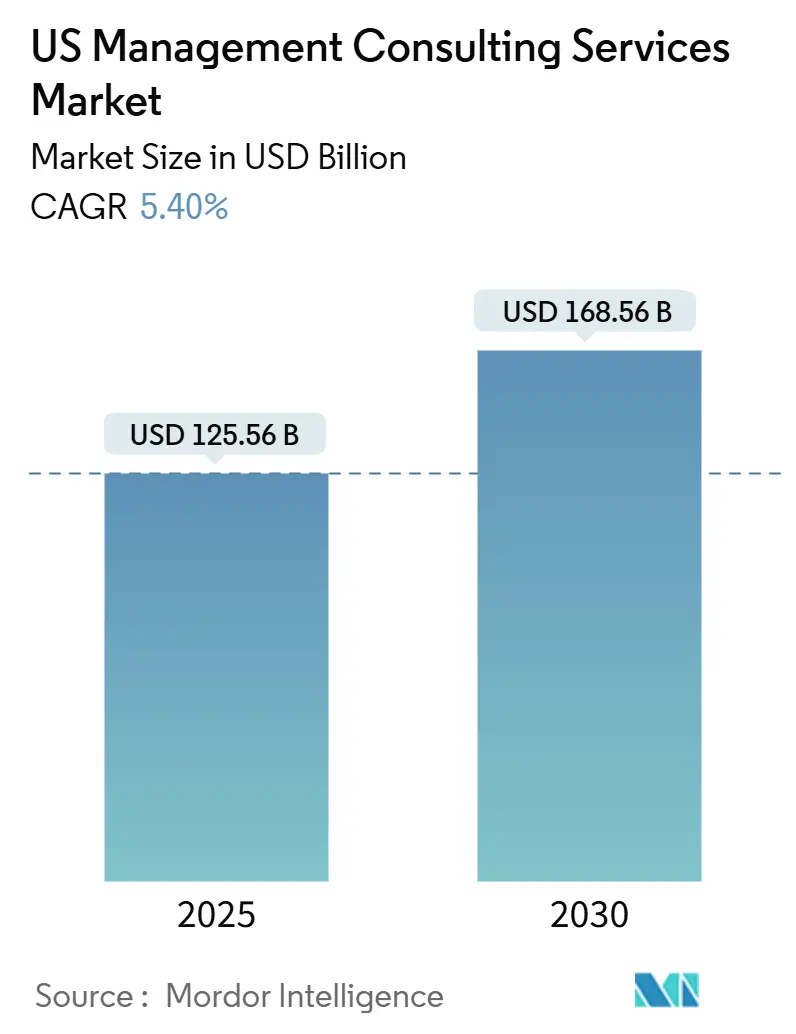

| 市场规模 (2025) | 125.56 十亿美元 |

| 市场规模 (2030) | 168.56 十亿美元 |

| 增长率 (2025 - 2030) | 5.40% CAGR |

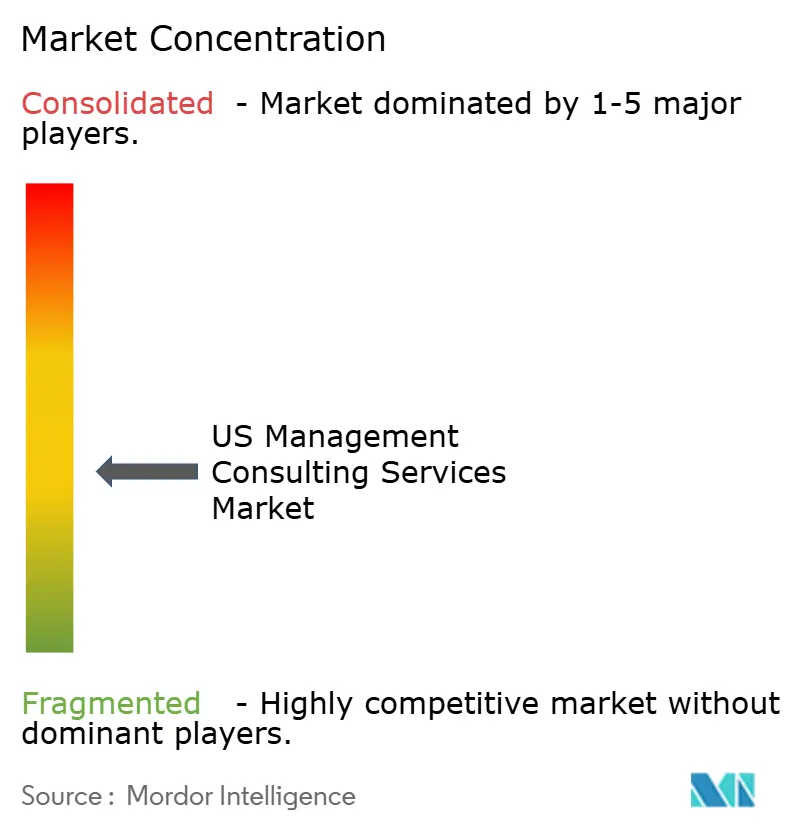

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

美睿智咨询的美国管理咨询服务市场分析

美国管理咨询服务市场规模在2025年估计为1,255.6亿美元,预计到2030年将达到1,685.6亿美元,复合年增长率为5.40%。持续扩张建立在企业现代化技术堆栈、满足日益严格的监管要求以及采用生成式AI作为增长杠杆的基础上。需求在数字优先使命与运营卓越项目交汇的领域最为强劲,而生成式AI正在开辟新的咨询空白领域,即使它同时自动化常规咨询任务。基于结果的定价模式的采用正在重塑传统计费结构,并对咨询利润率造成压力。竞争正在加剧,大型公司削减初级员工数量,但大力投资AI合作伙伴关系,以捍卫其市场份额免受新兴颠覆者的冲击。

关键报告要点

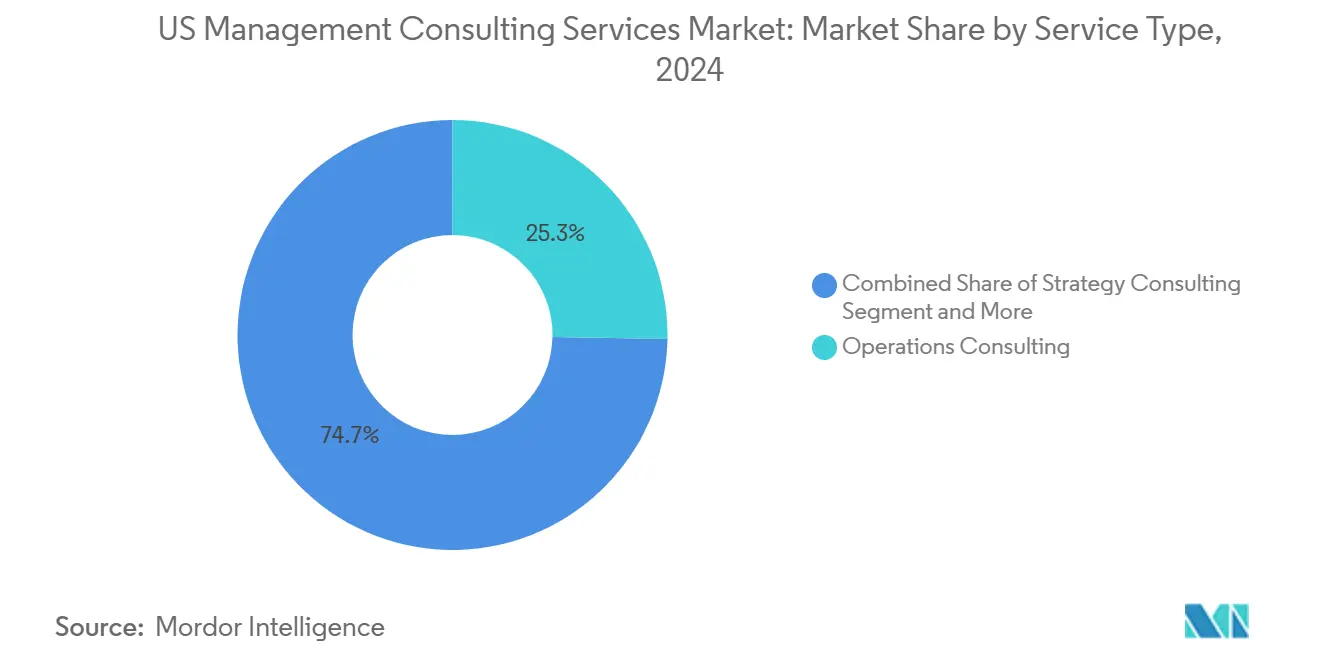

- 按服务类型,运营咨询在2024年以25.3%的收入份额领跑美国管理咨询服务市场;可持续发展咨询预计到2030年将以7.2%的复合年增长率增长。

- 按客户规模,大型企业在2024年占美国管理咨询服务市场规模的65.72%;初创企业预计在2025-2030年期间将以5.9%的复合年增长率扩张。

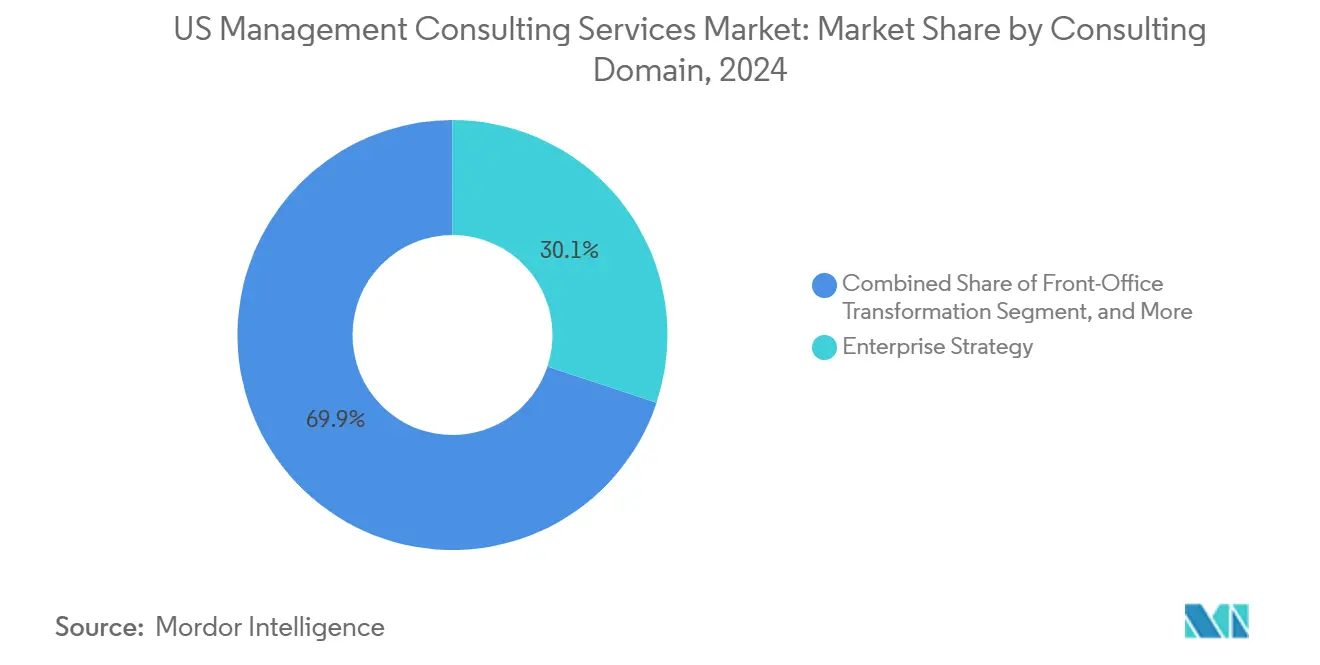

- 按咨询领域,企业战略在2024年占美国管理咨询服务市场的30.1%;ESG和可持续发展咨询以7.2%的复合年增长率领先至2030年。

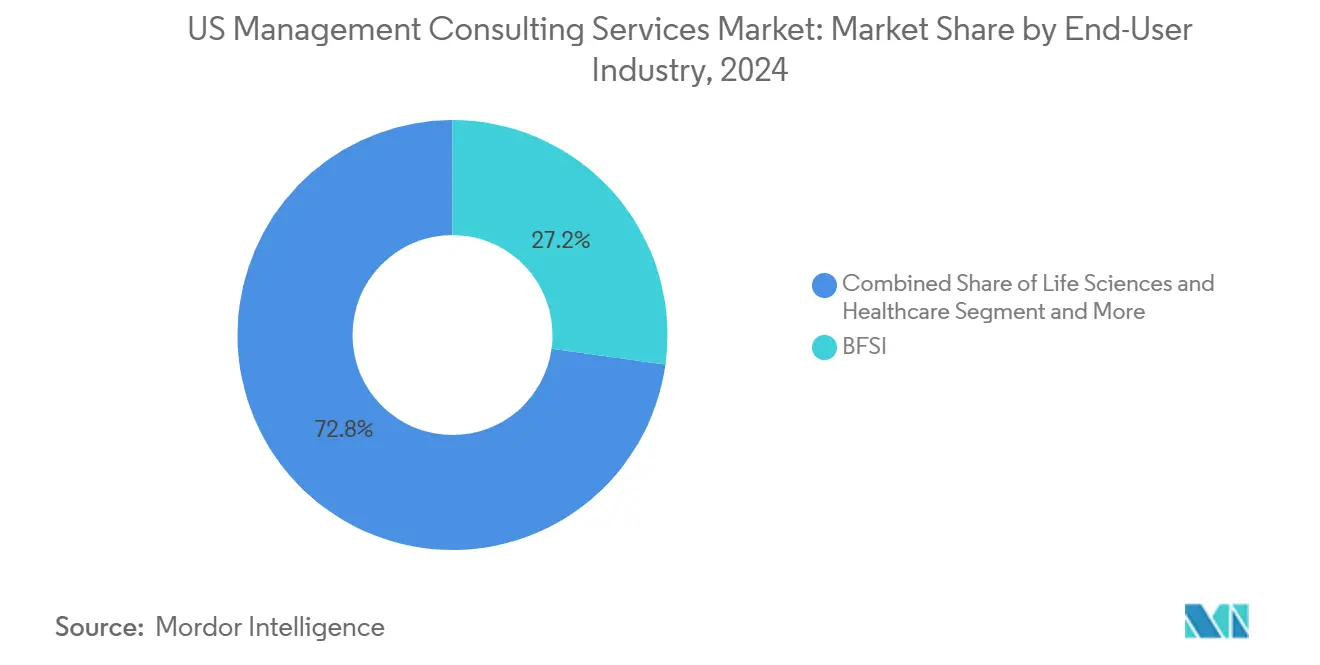

- 按终端用户行业,银行、金融服务和保险业在2024年占美国管理咨询服务市场份额的27.2%,而医疗保健行业到2030年将以6.5%的复合年增长率推进。

美国管理咨询服务市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数字优先 转型需求 | +1.2% | 全国范围, 集中在科技中心 | 中期 (2-4年) |

| 监管驱动的 咨询支出 | +0.8% | 全国范围, 在金融中心最强 | 短期 (≤2年) |

| 成本削减 和运营卓越重点 | +0.6% | 全国范围, 制造业地区 | 中期 (2-4年) |

| 生成式AI 助手创造咨询空白领域 | +1.0% | 全国范围, 硅谷早期采用 | 长期 (≥4年) |

| 基于结果的 定价采用 | +0.4% | 全国范围, 主要都市领先 | 中期 (2-4年) |

| 中端市场 人才缺口外包给顾问 | +0.7% | 全国范围, 在二线城市严重 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

数字优先转型需求

制造企业正在通过近岸外包和双重采购重组供应商基础,随着它们致力于强化供应链以抵御干扰,这增加了对运营咨询的需求。《芯片法案》和《通胀削减法案》等立法推动了大量私人制造业投资,进而刺激了咨询需求。随着75%的知识工作者在2025年积极使用AI驱动工具,组织寻求变更管理指导以确保劳动力采用的同时保护数据。这些动态支撑了对企业架构、云迁移和流程重新工程的持续支出。将AI与传统ERP程序整合的咨询公司有望抓住下一波转型预算。

生成式AI助手创造咨询空白领域

埃森哲已分配30亿美元用于数据与AI,并计划将其AI员工队伍增加一倍,凸显了投入智能平台的投资规模。尽管炒作热烈,只有38%的法律、财务和会计专业人员积极使用特定行业的生成式AI工具,主要是由于隐私和定制化限制。这种采用差距催生了AI治理、负责任使用政策设计和特定领域模型调优的咨询机会。与此同时,起草演示文稿和提案的AI代理正在压缩初级顾问的工作流程,促使公司转向雇佣能够监督人机团队的有经验人才。[1]Wing VC AI代理与专业服务的未来,

wing.vc

监管驱动的咨询支出

金融机构面临重叠的框架,如《欧盟数字运营韧性法案》,推动从第三方风险到网络韧性等领域的短周期合规项目。ESG披露规则在范围和处罚方面不断扩大,随着公司努力量化碳足迹并与新兴标准保持一致,加速了可持续发展咨询需求。在医疗保健领域,咨询需求也在上升,FDA监管的收紧推动生命科学公司寻求专业合规指导。美国联邦贸易委员会禁止竞业限制条款的前景可能增加员工流动性,需要新的人力资源政策并刺激劳动力战略咨询。总体而言,政策复杂性正在维持风险和合规实践的近期收入可见性。

基于结果的定价采用

联邦机构正在试验将费用与公民服务改善挂钩的结果即服务协议,建立了私营部门客户现在效仿的用例。SaaS供应商通过仅对自主解决票据的AI代理收费来展示该模式的吸引力,将成本转化为可衡量的交付价值。[2]Orb, Inc. 什么是基于结果的定价?SaaS公司如何使用它,

withorb.com咨询买家将结果定价视为控制支出并让公司对影响负责的方式。然而,成功指标需要强大的数据收集,如果未在合同中解决,归因争议可能侵蚀利润率。投资先进绩效跟踪平台和明确治理框架的公司在定价模式演变时获得竞争优势。

限制因素影响分析

| 限制因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 咨询 人才工资通胀 | -0.9% | 全国范围, 在主要都市严重 | 短期 (≤2年) |

| 客户 内部咨询团队建设 | -0.7% | 全国范围, 由财富500强公司引领 | 中期 (2-4年) |

| 四大 反垄断审查和审计/咨询分拆风险 | -0.3% | 全国范围, 监管重点 | 长期 (≥4年) |

| 生成式AI 商品化研究密集型任务 | -0.5% | 全国范围, 在科技行业早期影响 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

咨询人才工资通胀

自2024年以来,经验丰富的顾问薪酬急剧上升,反映了沿海和快速增长的南部都市对数字和分析技能的激烈竞争。工资压力挤压利润率,因为公司无法完全将更高的劳动成本通过基于结果的合同传递。雇主更多地依赖临时劳动力和专业承包商来平滑项目人员配置并保持固定成本较低。混合工作仍然是留住人才的杠杆,但它挑战知识转移和团队凝聚力,特别是对于依赖面对面学徒的初级员工。领先公司通过削减助理职位同时保留合伙人梯队来应对,这种策略降低了成本但可能稀释长期继任深度。

客户内部咨询团队建设

第一资本的战略咨询集团、德国电信的内部实践和富达咨询显示了大型企业如何内部化咨询能力以保护机构知识并控制转型路线图。[3]德国电信股份公司 电信战略咨询,

telekom.com成熟的内部团队通常由前一流顾问组成,他们带来结构化方法论而无需支付溢价费用。该模式提供更快的执行和与业务部门更密切的协调,减少对外部顾问的依赖。对于咨询公司而言,这意味着专注于利基专业知识或变革加速而非端到端战略交付的较小范围。中端市场公司缺乏复制这些能力的规模,这保留了相当大的外部可寻址市场,但这一趋势抑制了顶级企业客户的收入扩张。

细分市场分析

按服务类型:运营卓越驱动市场领导地位

运营咨询在2024年贡献了美国管理咨询服务市场25.3%的份额,并保持核心地位,因为企业在优化成本结构的同时强化供应链以抵御地缘政治风险。对近岸外包和智能工厂采用的推动维持了对流程重新工程和精益六西格玛项目的强劲需求。战略咨询按收入排名第二,因为C级高管寻求平衡增长与风险缓解的集成数字和AI路线图。财务咨询继续获得与监管资本规划、估值和并购后整合相关的稳定任务。技术咨询实现中等个位数增长,因为云迁移和AI堆栈现代化举措加速。人力资源咨询面临自动化采购工具和内部人才职能的阻力,但围绕AI劳动力规划的新使命创造了专业利基。风险与合规咨询受到不断发展的ESG披露规则和网络安全威胁的提振。可持续发展咨询是增长最快的服务线,到2030年将以7.2%的复合年增长率增长,因为公司追求净零承诺和透明报告。

运营咨询预计将扩大其领先地位,因为《芯片法案》下的工业资本支出上升,为美国管理咨询服务市场提供稳定支撑。战略实践将越来越多地将AI运营模式设计与治理框架捆绑,以抵消基线战略分析的商品化。财务咨询预计将受益于困境并购机会的周期性上升,而技术咨询有望在数据平台重新架构方面出现双位数需求激增。可持续发展咨询将通过将碳核算工具包嵌入运营工作流程来获得份额。到2030年,服务组合演变预计将使美国管理咨询服务市场规模保持中等个位数增长路径,利润率上升将惠及交叉销售多学科服务的公司。

备注: 购买报告后可获得所有单独细分市场的细分份额

按客户组织规模:企业主导地位与初创企业动力

大型企业在2024年产生了美国管理咨询服务市场规模的65.72%,这是由于其广泛的转型预算和复杂的合规义务。多年期数字赋能和监管补救项目使这些客户在多个实践线上保持参与。然而,初创企业显示最高增长,以5.9%的复合年增长率推进,因为风险投资支持的公司寻求外部专业知识来扩大运营、应对监管申报并负责任地整合AI。中小型企业继续外包内部技能差距严重的利基项目,特别是在网络安全和云迁移方面。

在预测期内,一些大型企业将在内部咨询中心成熟后限制外部支出,削减可寻址收入但为提供专业化加速器、基准和先进分析资产的公司创造机会。初创企业将扩大其份额,因为基于结果的定价通过将费用与筹资里程碑或收入增长挂钩,使优质建议更容易获得。对于美国管理咨询服务市场,混合客户组合稳定收入流并缓冲与大型企业预算重置相关的周期性。

按咨询领域:ESG兴起中的战略领导地位

企业战略在2024年占收入的30.1%,反映了企业对协调产品、技术和资本配置优先级的集成蓝图的需求。该领域现在将经典规划框架与AI驱动的情景建模相结合,提高了利基竞争对手的准入门槛。供应链和运营咨询仍然是可靠的贡献者,因为组织将韧性剧本嵌入采购和生产足迹。前台转型获得动力,因为公司利用实时数据和AI代理个性化跨数字渠道的客户旅程。

ESG和可持续发展咨询预计到2030年将以7.2%的复合年增长率增长,是扩张最快的,因为披露要求收紧,投资者审查碳轨迹。网络风险和监管参与也因勒索软件事件升级和数据隐私法律而上升。在展望期内,结合战略与可持续性和风险的跨领域包装将释放更高的实现率,强化美国管理咨询服务市场作为个位数增长引擎。

备注: 购买报告后可获得所有单独细分市场的细分份额

按终端用户行业:医疗保健加速中的金融服务领导地位

银行、金融服务和保险业在2024年保持了美国管理咨询服务市场27.2%的份额,这是由于持续的监管变化、运营韧性项目和AI赋能的风险建模。监管机构的持续审查要求在第三方风险、模型验证和AI伦理方面的咨询专业知识。医疗保健是上升最快的垂直行业,以6.5%的复合年增长率推进,因为提供商和生命科学公司数字化患者路径、现代化临床试验流程并适应不断发展的FDA监管。IT和电信公司在云现代化和5G货币化方面推动稳定的项目流,而制造客户优先考虑运营卓越以应对供应链冲击。

鉴于持续压力要求加强资本充足率和网络韧性,金融机构将保持可靠的买家地位。医疗保健咨询需求预计将从合规审查扩大到先进数据分析赋能,维持高于市场的增长。技术客户将需要围绕AI治理和收入增强平台策略的咨询。制造和能源参与者将转向顾问进行工业4.0部署和脱碳路线图。综合来看,特定行业动态支撑了一个分散但有韧性的机会集合,使美国管理咨询服务市场保持多元化,较少受到个别行业放缓的影响。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

美国在2024年约占北美咨询支出的93%,相当于近1,000亿美元,约占全球收入的40%。纽约、波士顿、芝加哥和旧金山的总部集中支持了大型和精品咨询公司的成熟生态系统。硅谷、奥斯汀和西雅图等科技走廊在高初创企业密度和风险投资的帮助下,对AI、云和产品创新咨询产生优质需求。金融中心继续采购风险和合规项目,特别是围绕AI治理和运营韧性规则。

中西部和东南部的制造业地区吸引与工业4.0采用和近岸外包相关的运营卓越参与。围绕华盛顿特区的独立中心,联邦机构越来越多地接受IT现代化和公民服务的结果即服务,创造了稳定的公共部门机会队列。二线城市经历严重的人才短缺,推动中端市场公司外包给全国性咨询公司,这有助于将美国管理咨询服务市场收入分布到沿海中心之外。

加拿大代表北美咨询活动的其余7%,主要面向自然资源、医疗保健和金融服务。对美国公司的溢出效应有限,因为许多任务涉及当地监管行业。在整个大陆,地理需求与财富500强总部、科技独角兽集群和公共部门采购中心的位置密切相关,为更广泛的美国管理咨询服务市场奠定了平衡增长轨迹。

竞争格局

美国管理咨询服务市场仍然适度集中,前七大公司估计持有55%的份额。这些现任者通过削减初级员工数量、自动化交付和大力投资AI资产来应对结构性变化。麦肯锡在2025年中期向大部分员工部署了其Lilli平台,加速提案起草并释放顾问进行更高价值的综合工作。埃森哲的30亿美元AI基金和独家数据合作伙伴关系说明了保持竞争地位所需的能力投资规模。波士顿咨询集团、贝恩、德勤、普华永道、安永和毕马威正在追求类似的技术联盟,同时收购精品专家以加深领域专业知识。

价格模式继续转向风险共担,这有利于能够量化价值并维持强大数据分析的公司。新兴的AI原生咨询公司宣传更快的周期时间和更低的费用,但在风险厌恶的企业买家中面临采用障碍。专门从事AI治理、可持续性和网络安全的利基参与者通过解决一般主义者无法大规模服务的监管痛点而享受双位数增长。总体而言,市场竞争正在加剧,但品牌资产、C级关系和多学科深度对现任者来说仍然是持久的护城河,保持了他们在美国管理咨询服务市场的领先地位。

美国管理咨询服务行业领导者

德勤会计师事务所有限公司

安永全球有限公司

毕马威国际有限公司

普华永道会计师事务所有限责任合伙企业

麦肯锡公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年6月:麦肯锡公司向全球75%的员工推出了其Lilli AI平台,自动化幻灯片创建和提案起草流程 彭博社。

- 2025年5月:埃森哲与Yumemi合作,增强数字产品开发和AI赋能的咨询能力 咨询报告。

- 2025年4月:Baker Tilly和Moss Adams宣布进行70亿美元的合并,以形成美国第六大会计师事务所,目标到2030年实现60亿美元收入。

- 2025年4月:Bridgepoint对Argon and Co进行战略投资,以扩大在欧洲和美国的运营战略咨询 Bridgepoint集团。

- 2025年2月:美世(达信麦克莱伦业务)收购SECOR资产管理,增加215亿美元的管理资产和138亿美元的咨询资产 StockTitan。

美国管理咨询服务市场报告范围

美国管理咨询服务市场基于在美国各个终端用户行业(如银行金融服务保险业、生命科学与医疗保健、IT和电信、制造与工业、能源与电力以及其他终端用户行业)中使用的管理咨询服务产生的收入来定义。分析基于通过二次研究和初级研究获得的市场洞察。报告还涵盖了在驱动因素和限制因素方面影响市场增长的主要因素。

美国管理咨询市场按类型(运营咨询、战略咨询、财务咨询、技术咨询、其他服务)、按终端用户行业(银行金融服务保险业、生命科学与医疗保健、IT和电信、制造与工业、能源与电力、其他终端用户行业)进行细分。市场规模和预测以价值(美元)形式提供给所有上述细分市场。

| 运营咨询 |

| 战略咨询 |

| 财务咨询 |

| 技术咨询 |

| 人力资源咨询 |

| 风险与合规咨询 |

| 其他 |

| 大型企业 |

| 中小型企业 |

| 企业战略 |

| 前台转型 |

| 供应链和运营 |

| 数字化转型 |

| 网络风险和监管 |

| 并购和重组 |

| 其他 |

| 银行金融服务保险业 |

| 生命科学与医疗保健 |

| IT和电信 |

| 制造与工业 |

| 其他 |

| 按服务类型 | 运营咨询 |

| 战略咨询 | |

| 财务咨询 | |

| 技术咨询 | |

| 人力资源咨询 | |

| 风险与合规咨询 | |

| 其他 | |

| 按客户组织规模 | 大型企业 |

| 中小型企业 | |

| 按咨询领域 | 企业战略 |

| 前台转型 | |

| 供应链和运营 | |

| 数字化转型 | |

| 网络风险和监管 | |

| 并购和重组 | |

| 其他 | |

| 按终端用户行业 | 银行金融服务保险业 |

| 生命科学与医疗保健 | |

| IT和电信 | |

| 制造与工业 | |

| 其他 |

报告中回答的关键问题

美国管理咨询服务市场的当前价值是多少?

美国管理咨询服务市场在2025年价值1,255.6亿美元。

美国管理咨询服务市场预期增长多快?

预计以5.40%的复合年增长率扩张,到2030年达到1,685.6亿美元。

哪个服务线拥有市场最大份额?

运营咨询以2024年25.3%的收入份额领先。

咨询中的定价模式如何变化?

基于结果的定价正在获得推广,将顾问费用与可衡量结果挂钩,重塑传统的时间和材料安排。

什么竞争力量最能重塑该行业?

生成式AI采用和大型企业内部咨询团队的兴起正在重新定义交付模式和收入池。

页面最后更新于: