现场服务管理(FSM)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 5.64 十亿美元 |

| 市场规模 (2030) | 9.68 十亿美元 |

| 增长率 (2025 - 2030) | 11.39% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

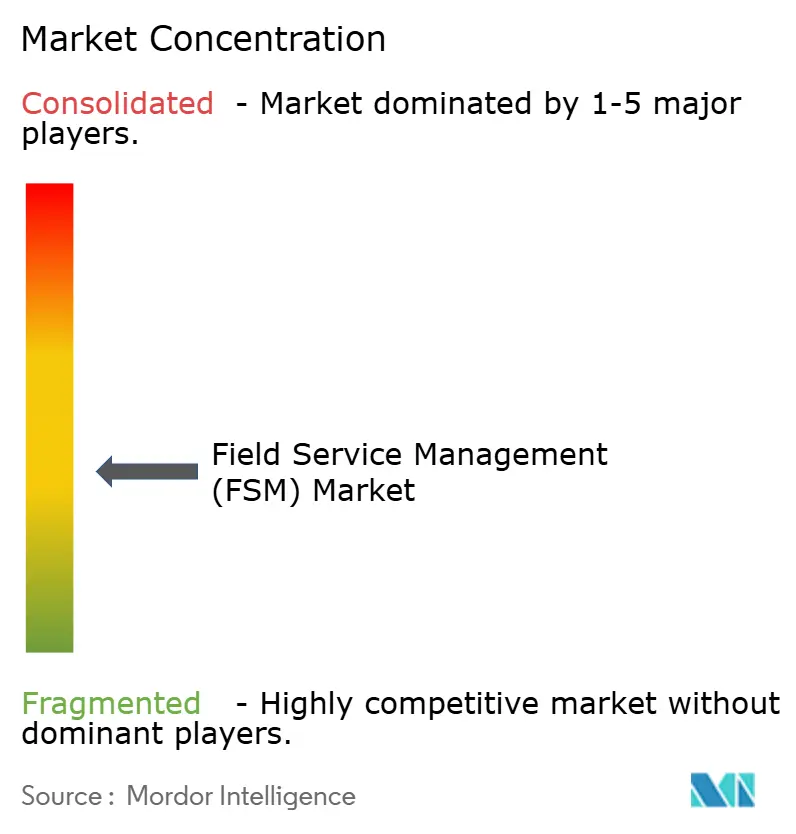

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence现场服务管理(FSM)市场分析

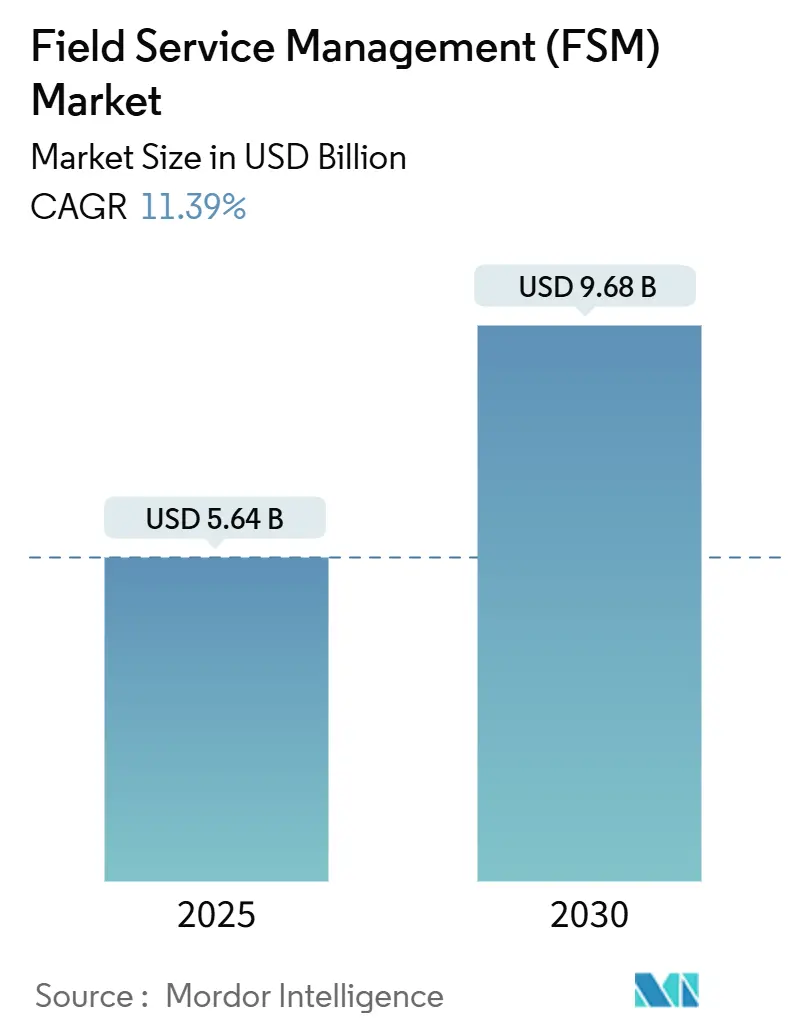

现场服务管理市场规模在2025年估值为56.4亿美元,预计到2030年将扩展至96.8亿美元,反映出11.39%的复合年增长率。增长源于AI辅助调度、物联网预测性维护和5G连接的快速采用,这些技术共同压缩了服务周期时间并提高了一次修复率。各组织正在将工作负载转移到云端,以确保灵活性、降低资本支出并实现更容易的集成,同时先进的分析技术重塑了技术人员调度和库存规划。供应商正在扩大合作伙伴生态系统,以加速实施服务和行业特定扩展,为软件和服务提供商开辟了新的收入池。现场服务管理市场还受益于设备即服务等订阅收入模式,这些模式将一次性产品销售转换为长期服务合同并锁定客户关系。

关键报告要点

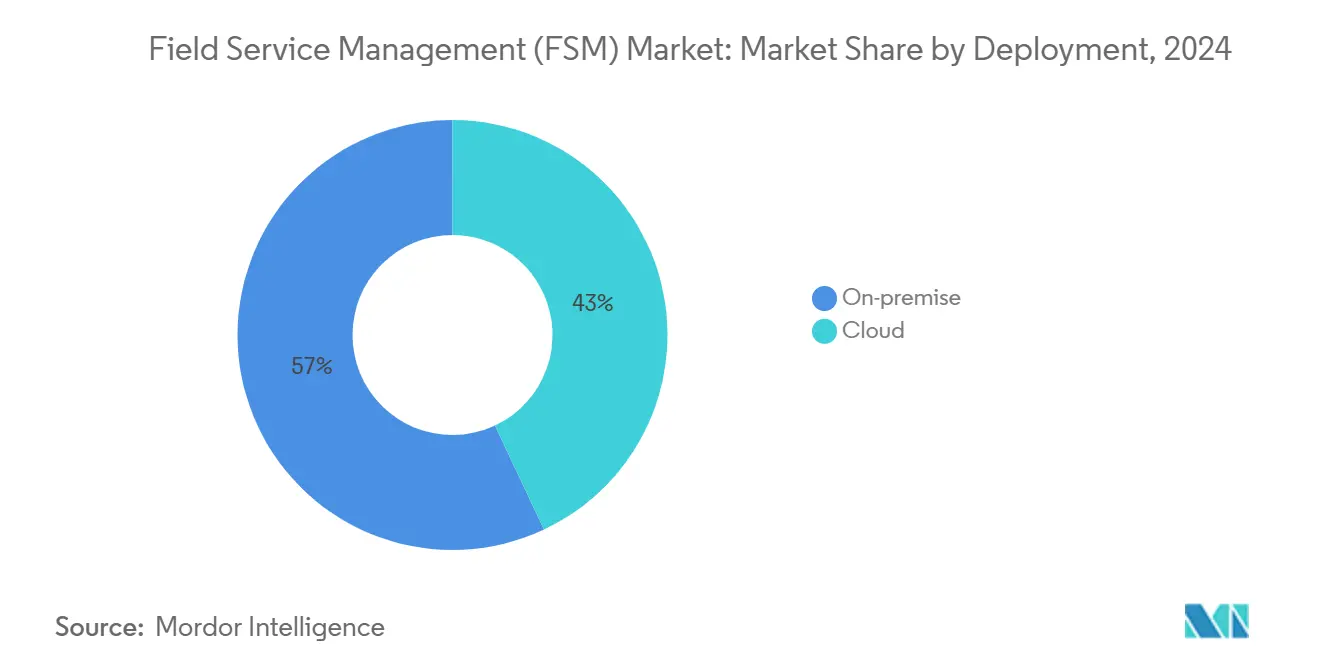

- 按部署类型,本地部署解决方案在2024年保持了现场服务管理市场57%的份额,而云部署预计将以14.2%的复合年增长率增长至2030年。

- 按组织规模,大型企业在2024年占现场服务管理市场66%的份额,而中小企业在2030年前以13.5%的复合年增长率推进。

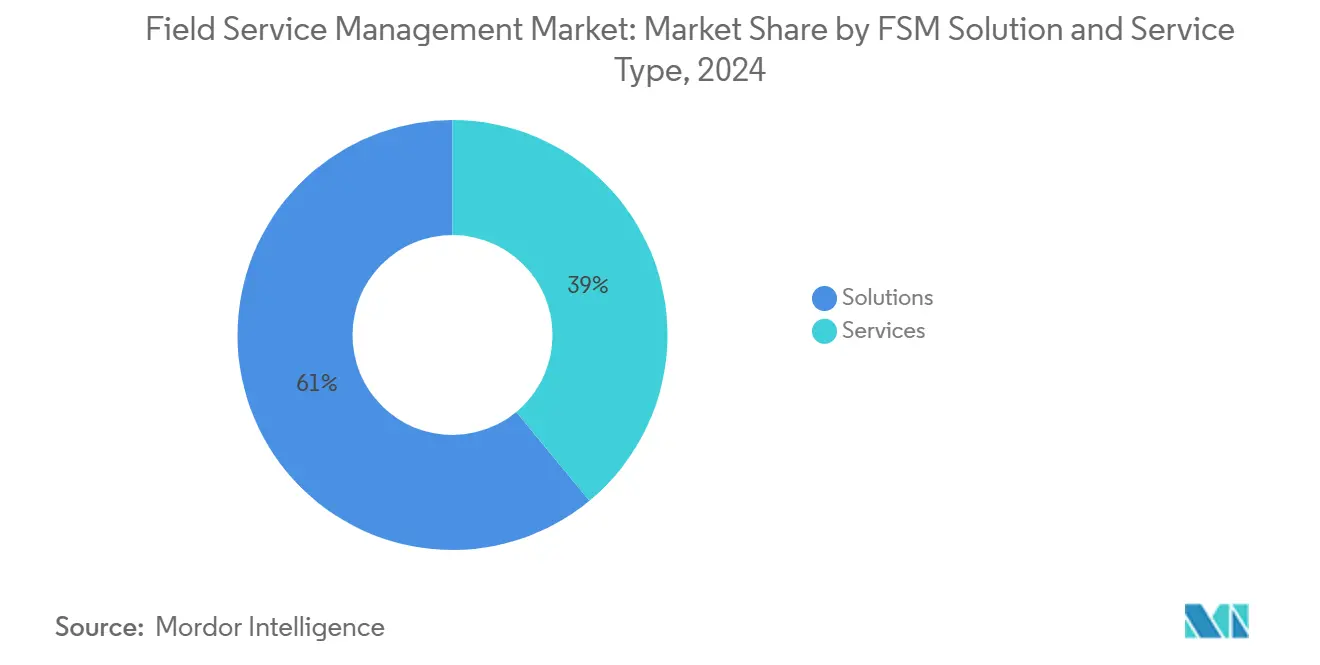

- 按解决方案和服务分组,软件解决方案在2024年占现场服务管理市场规模的61%;服务预计在2025-2030年间将录得最快的14.8%复合年增长率。

- 按最终用户垂直领域,制造业在2024年以22%的收入份额领先,而运输和物流预计将以15.6%的复合年增长率扩展至2030年。

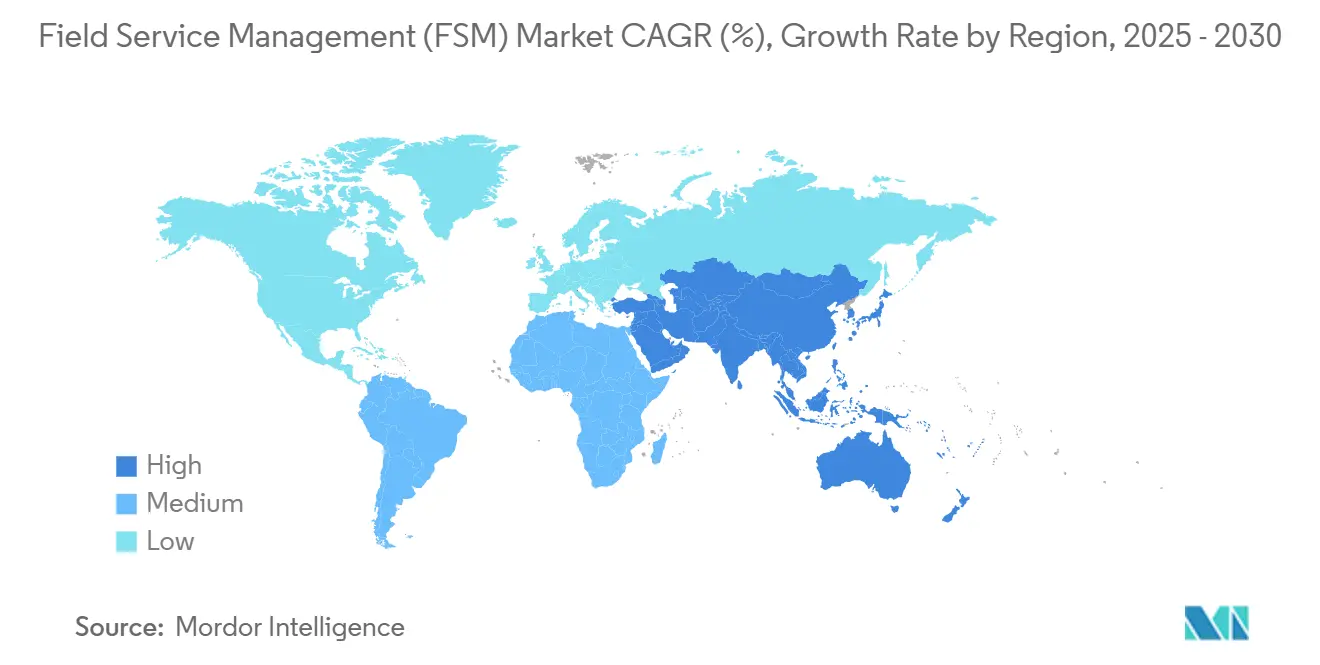

- 按地理位置,北美在2024年持有现场服务管理市场34%的份额;亚太地区是增长最快的地区,在同一时期以15.2%的复合年增长率增长。

全球现场服务管理(FSM)市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 公用事业和电信领域对实时技术人员可见性的需求 | +2.1% | 全球,在北美和欧洲影响更大 | 中期(2-4年) |

| 大规模5G推广提高现场复杂性 | +1.8% | 北美、欧洲、先进亚太市场 | 短期(≤2年) |

| 脱碳推动智能电表和电动汽车充电器安装 | +1.5% | 北美、欧洲、亚太城市地区 | 中期(2-4年) |

| 老龄化劳动力加速AI辅助调度 | +2.3% | 全球,在发达经济体影响更大 | 长期(≥4年) |

| OEM服务化模式创造经常性收入流 | +1.7% | 全球,最初在北美和欧洲采用 | 中期(2-4年) |

| 远程工作安全规则推动基于AR的远程协助 | +1.2% | 全球,在技术先进地区采用更高 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

公用事业和电信领域对实时技术人员可见性的需求

公用事业和电信运营商面临缩短停机时间和满足不断提高的客户期望的压力。流式传输实时位置、作业状态和资产数据的现场平台缩短了决策周期,在实际部署中节省了30-40%的时间[1]GSMA Intelligence, "How 5G Is Transforming APAC," gsma.com。物联网条件监控通过优先考虑真正的故障风险减少了卡车出行,而集成的移动应用程序在现场提供检查清单、示意图和零件可用性。随着电网现代化计划和光纤升级增加需要服务的资产点,更广泛的推广将会加剧。

大规模5G推广提高现场复杂性

5G宏基站和小基站密集化增加了网络元素,使路线规划和备件管理变得更加复杂。电信现场团队现在通过他们安装的相同5G链路访问高清视频支持和AR叠加,让初级技术人员在远程专家指导下处理高级任务[2]T-Mobile for Business, "AR-Enhanced 5G Field Service Solutions," t-mobile.com。随着覆盖的加速,运营商需要能够协调每个地区数千个站点并平衡外包团队和内部员工的现场服务管理市场解决方案。

脱碳推动智能电表和电动汽车充电器安装

政府激励措施和企业净零承诺正在推动智能电表和公共电动汽车充电器的大规模部署。诸如Energised Communities倡议等计划为每个地区的充电器推广分配高达25万美元[3]Clean Power Alliance, "Energised Communities Program Factsheet," cleanpoweralliance.org。协调这些多站点项目需要现代现场服务管理市场平台原生的先进调度、承包商派遣和材料跟踪功能。嵌入式物联网支持确保设备一旦安装,就保持在线并自我报告异常。

老龄化劳动力加速AI辅助调度

全球技术人员队伍的一半即将退休,零工工作者填补了这一空白。对技能、位置和SLA紧迫性进行评分的AI引擎正在通过平衡工作负载提高一次修复率,同时改善工作满意度。集成的知识库和AR逐步指南在关键时刻转移专业知识。采用这些工具的组织尽管人才管道萎缩,仍保障了服务质量,锚定了现场服务管理市场的长期需求。

约束影响分析

| 约束 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 公共部门的网络安全和数据主权障碍 | -1.3% | 全球,在欧盟和亚太地区影响更大 | 中期(2-4年) |

| 棕地工厂中传统ERP/OT集成复杂性 | -1.2% | 全球,在成熟的工业市场影响更大 | 短期(≤2年) |

| 中小企业的前期订阅和变更管理成本 | -0.9% | 全球,在新兴市场影响更大 | 短期(≤2年) |

| 跨境监管分化阻碍AI调度 | -1.1% | 全球,在数据监管严格的地区影响更大 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

公共部门的网络安全和数据主权障碍

公用事业、交通机构和医疗保健提供商必须将运营数据保留在国境内,并遵守严格的违约通知法律。诸如《欧洲数据治理法案》等框架要求本地化和控制证明,往往延迟云FSM部署。拥有特定地区托管、精细访问控制和认证加密的供应商最快克服这些障碍。

棕地工厂中传统ERP/OT集成复杂性

棕地制造商运行数十年历史的PLC和缺乏现代API的定制ERP模块。将这些资产连接到移动工单流程会使项目成本增加高达40%,时间延长一半。因此,预构建的连接器、低代码集成中心和工厂车间网关在现场服务管理市场的买家检查清单中排名很高。

细分分析

按部署类型:尽管本地部署占主导地位,云采用加速

本地部署在2024年占现场服务管理市场的57%,反映了大型企业中沉没的基础设施和严格的数据控制政策。与本地部署相关的现场服务管理市场规模仍将扩大,尽管缓慢,因为现有资产的维护将持续整个十年。

然而,云平台正以14.2%的复合年增长率增长,并获得大部分净新项目。较低的启动成本、快速配置和自动功能更新吸引了扩展移动劳动力的组织。丰富的API环境简化了与CRM、ERP和物联网堆栈的集成,逐渐超越了定制的本地部署。

按组织规模:中小企业拥抱数字化转型

大型企业凭借全球服务足迹和复杂的多品牌资产组合,在2024年占据了66%的收入。这些客户通常在基础调度之上分层现场服务管理市场分析,以推动跨地区的持续改进。

中小企业是增长最快的群体,复合年增长率为13.5%。经济实惠的SaaS版本和引导式入门使采用变得简单。一旦核心工单流程成熟,中型企业会添加物联网遥测和客户门户,扩大现场服务管理市场规模,同时通过减少旅行和更快的发票周期证明投资回报率。

按FSM解决方案和服务类型:服务增长超过软件增长

软件模块--调度、路线优化、工单和客户门户--在2024年占收入的61%。调度引擎仍然是锚点,因为它们在数月内明显提高技术人员利用率,锁定平台粘性。

专业服务收入每年增长14.8%,因为客户寻求集成、变更管理和分析调优。供应商交付的加速器将FSM套件连接到ERP、保修和零件规划系统,确保现场服务管理市场部署实现承诺的KPI。持续改进保留然后优化AI模型和移动用户体验。

按最终用户垂直领域:运输和物流引领增长

制造业在2024年占现场服务管理市场份额的22%,反映了车间资产的广泛预防性维护和严格的正常运行时间目标。预测性洞察减少了计划外停机时间,使FSM成为工业4.0路线图的组成部分。

运输和物流正以15.6%的复合年增长率加速。路线优化、司机移动应用程序和车队预测性维护可节省高达25%的成本,刺激了平台的快速采用。因此,随着电子商务量推动更严格的交付SLA,该行业产生的现场服务管理市场规模将急剧攀升。

地理分析

北美在2024年产生了34%的全球收入,由早期采用者企业和发达的合作伙伴生态系统支撑。服务提供商面临日益严重的劳动力短缺--四分之一的建筑员工超过55岁,这加剧了对AI调度和承包商市场的需求。随着企业标准化北美托管的SaaS环境以集中治理,云采用也在上升。

亚太地区正以15.2%的复合年增长率扩张。工业化经济体数字化现场工作以抵消工资上涨,而先进国家部署私有5G和无人机来到达偏远资产。在香港,一个5G-AR试点项目实现了30-40%的任务时间减少,证明了更广泛地区推广的投资回报率。政府智慧城市补助金进一步加速了以资产为中心的现场服务管理市场应用的支出。

欧洲占有相当大的份额,由制造业和公用事业推动。严格的GDPR规则提高了数据居住地和加密需求,推动一些买家转向本地或混合部署。可持续性授权也影响供应商选择,路线优化因降低车队排放而受到重视。诸如GAIA-X等倡议促进主权云产品,使现场服务管理市场能够在欧盟边界内合规扩展。

竞争格局

市场适度分散。企业应用供应商--微软、甲骨文、SAP、Salesforce--将FSM捆绑到更广泛的套件中,吸引寻求平台整合的首席信息官。专业化专家,包括IFS、ServiceMax、FieldAware和新兴参与者Zuper,通过更深入的移动用户体验和行业模板竞争。

并购活动继续。IFS通过2024年收购Copperleaf和EmpowerMX,增加了资产管理和航空模块,使年度经常性收入超过10亿欧元[4]IFS, "IFS Year in Review 2024," ifs.com。PTC推出了ServiceMax AI,将生成式建议嵌入技术人员工作流程,体现了向嵌入式智能的转变。

合作伙伴生态系统每年都更加重要。实施公司构建加速器以缩短部署时间,而硬件制造商集成坚固设备和AR头戴设备,以在恶劣条件下优化性能。有效协调这些联盟的供应商在现场服务管理市场内扩大钱包份额。

现场服务管理(FSM)行业领导者

-

甲骨文公司(Oracle Field Service)

-

Salesforce公司(Field Service)

-

微软公司(Dynamics 365 Field Service)

-

SAP SE(Coresystems)

-

IFS AB

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Zuper被IDC评为现场服务管理应用程序创新者,突出其AI驱动的云平台和60多个集成。

- 2025年4月:IFS年度报告显示10亿欧元(11.6亿美元)年度经常性收入和32%的同比激增,受FSM收购支撑。

- 2025年2月:PTC推出了ServiceMax AI,这是一个生成式助手,可显示资产历史、起草服务笔记并预测维护窗口。

- 2025年2月:Clean Power Alliance启动了Energised Communities计划,为每个社区的电动汽车充电和建筑电气化项目提供25万美元。

全球现场服务管理(FSM)市场报告范围

现场服务管理(FSM)软件使企业能够通过优化现场员工的配置、可用性和技能集作为劳动资源来管理现场员工。FSM软件控制现场工作人员的调度、分配、路线规划、资源分配和任务培训。员工携带FSM软件提供生产力、任务完成、到达/离开时间以及工作中遇到的任何独特挑战的技术支持更新。

现场服务管理(FSM)市场按部署(本地部署、云端)、组织规模(中小企业、大型企业)、FSM软件和服务类型(调度、派遣和路线优化、服务合同管理、工单管理、客户管理、库存管理、服务)、最终用户(设施管理、IT和电信、医疗保健和生命科学、能源和公用事业、石油和天然气、制造业)和地理位置(北美、欧洲、亚太地区和世界其他地区)进行细分。市场规模和预测以美元价值为所有上述细分市场提供。

| 本地部署 |

| 云端 |

| 大型企业 |

| 中小企业 |

| 解决方案 | 调度、派遣和路线优化 |

| 服务合同管理 | |

| 工单管理 | |

| 客户管理 | |

| 库存管理 | |

| 其他软件(计费、开票、保修) | |

| 服务(集成、实施、支持) |

| 设施管理(硬设施管理和软设施管理) |

| IT和电信 |

| 医疗保健和生命科学 |

| 能源和公用事业 |

| 石油和天然气 |

| 制造业 |

| 运输和物流 |

| 房地产和其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按部署类型 | 本地部署 | |

| 云端 | ||

| 按组织规模 | 大型企业 | |

| 中小企业 | ||

| 按FSM解决方案和服务类型 | 解决方案 | 调度、派遣和路线优化 |

| 服务合同管理 | ||

| 工单管理 | ||

| 客户管理 | ||

| 库存管理 | ||

| 其他软件(计费、开票、保修) | ||

| 服务(集成、实施、支持) | ||

| 按最终用户垂直领域 | 设施管理(硬设施管理和软设施管理) | |

| IT和电信 | ||

| 医疗保健和生命科学 | ||

| 能源和公用事业 | ||

| 石油和天然气 | ||

| 制造业 | ||

| 运输和物流 | ||

| 房地产和其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

到2030年现场服务管理市场的预计价值是多少?

现场服务管理市场预计到2030年将达到96.8亿美元,以11.39%的复合年增长率上升。

哪种部署模式增长最快?

基于云的平台正以14.2%的复合年增长率扩张,这要归功于较低的资本成本、更快的推广和更容易的集成。

为什么运输和物流是增长最快的垂直领域?

该行业的公司使用路线优化和预测性车队维护来降低高达25%的成本,为现场服务管理解决方案产生15.6%的复合年增长率。

老龄化技术人员如何影响技术采用?

退休造成技能差距,促使企业部署AI调度和AR知识转移工具,这些工具提高一次修复率并保持专业知识。

哪个地区提供最高的增长潜力?

亚太地区以15.2%的复合年增长率领先,因为工业化经济体采用云FSM、5G和物联网来提高服务生产力。

服务化如何影响OEM收入模式?

通过将维护捆绑到订阅或基于结果的合同中,OEM产生2-3倍更高的利润率并确保长期客户关系,依靠强大的现场服务管理平台来管理正常运行时间保证。

页面最后更新于: