外伤固定器械市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

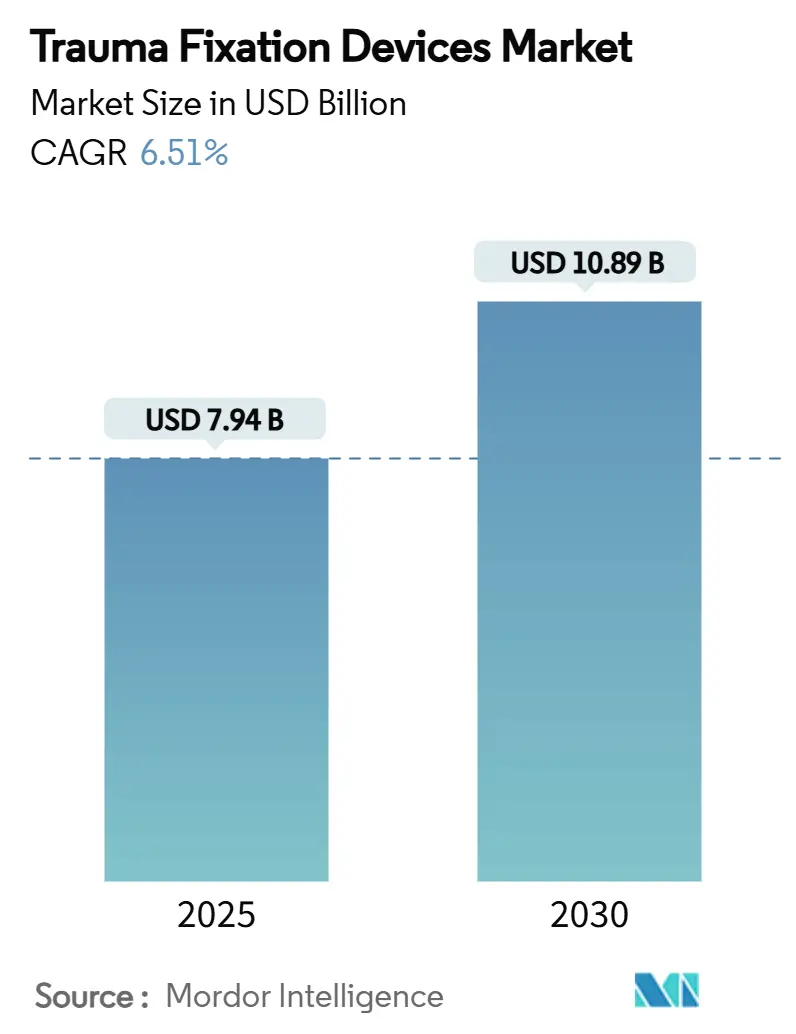

| 市场规模 (2025) | 7.94 十亿美元 |

| 市场规模 (2030) | 10.89 十亿美元 |

| 增长率 (2025 - 2030) | 6.51% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence外伤固定器械市场分析

外伤固定器械市场规模目前在2025年估值为79.4亿美元,预计到2030年将达到108.9亿美元,在2025-2030年期间以6.51%的复合年增长率扩张。生物可吸收金属的内部创新、药物洗脱钢板和螺钉的快速采用,以及对门诊骨折护理日益增长的偏好是维持这一增长势头的三大最强动力。骨质疏松症、人口老龄化和城市中心更高事故暴露率带来的人口压力正在扩大患者群体,而基于价值的报销制度正在推动医院采购转向能够缩短住院时间和避免二次移除手术的植入物。钛和镍钛诺供应链风险持续造成利润压力,但同时也推动制造商探索新型合金化学成分。竞争策略集中在3D打印患者专用硬件、抗菌涂层和集成数字手术平台上,这些技术提高了手术速度和精确度。

关键报告要点

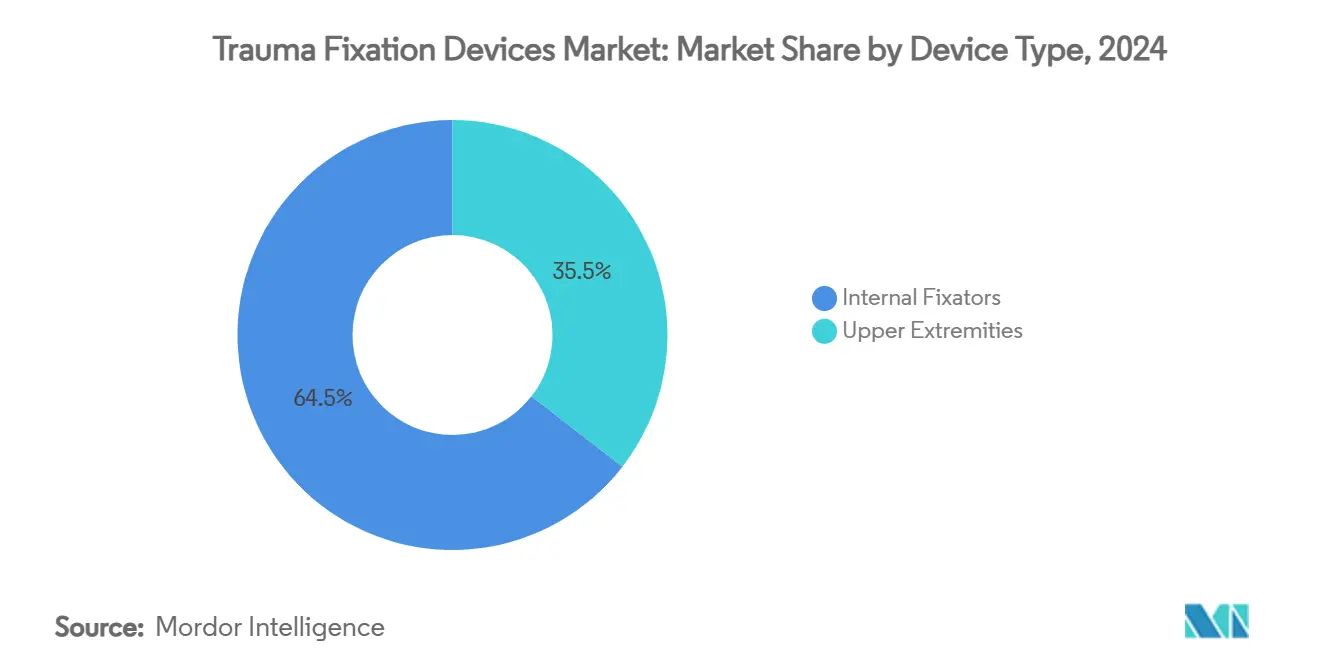

- 按器械类型,内固定器在2024年占外伤固定器械市场份额的64.51%,预计到2030年将以8.25%的复合年增长率增长。

- 按手术部位,上肢在2024年占外伤固定器械市场规模的55.53%;下肢预计在2025-2030年期间以8.85%的复合年增长率扩张。

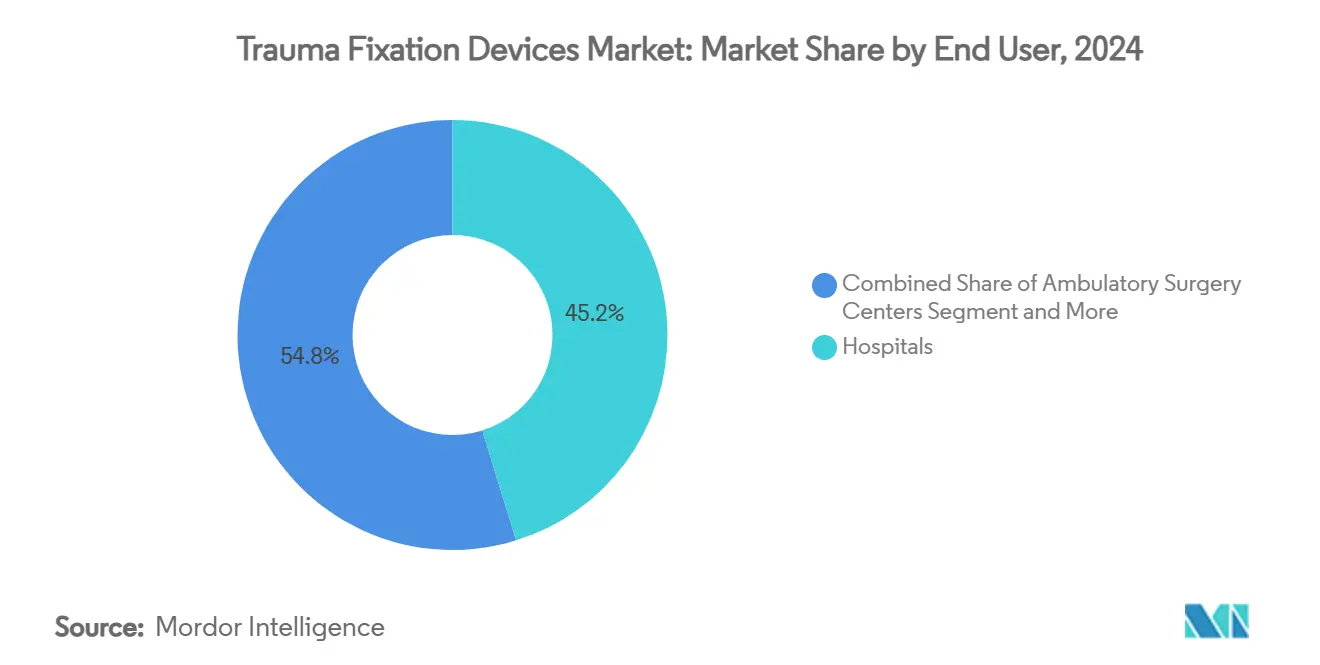

- 按终端用户,医院在2024年获得45.21%的收入,而门诊手术中心将实现最快的7.87%复合年增长率到2030年。

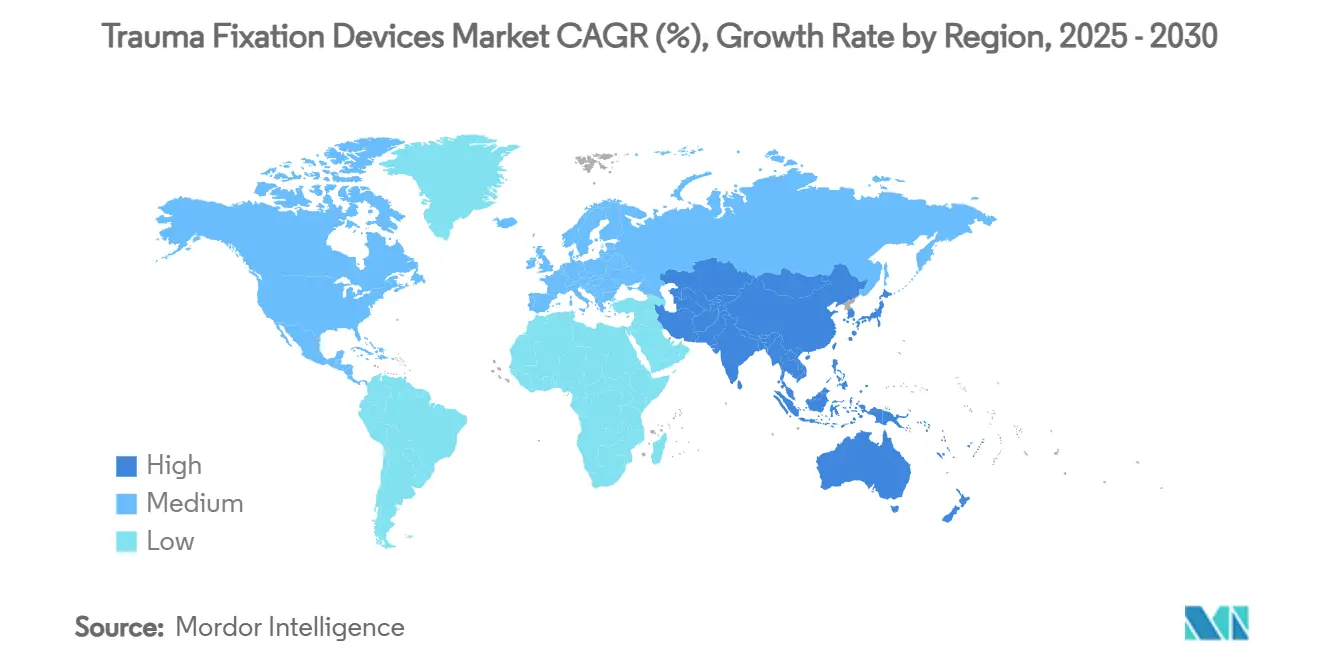

- 按地理区域,北美在2024年以39.32%的市场份额领先;亚太地区以7.71%的复合年增长率增长最快到2030年。

全球外伤固定器械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 骨质疏松症患病率上升 | +1.2% | 北美和欧洲 | 长期(≥ 4年) |

| 道路交通外伤增加 | +0.8% | 亚太地区,扩散到中东非洲 | 中期(2-4年) |

| 老年人口增长 | +1.5% | 全球,发达经济体 | 长期(≥ 4年) |

| 生物可吸收材料进展 | +0.9% | 北美和欧盟,扩展到亚太 | 中期(2-4年) |

| 骨生物学增强固定 | +0.6% | 北美和欧盟 | 短期(≤ 2年) |

| 新兴市场模块化可重复使用外固定器 | +0.4% | 亚太和中东非洲新兴市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

骨退行性疾病和骨质疏松症患病率上升

全球骨质疏松症影响估计5亿人,正在重塑针对受损骨质量的固定解决方案需求[1]David Oldani,《骨质疏松症和脆性骨折流行病学》,骨质疏松症基金会,osteoporosis.foundation。脆性骨折现在推动了原本由高能量外伤引起的住院治疗,促使器械制造商将促骨药物直接整合到螺钉和钢板中。美国医疗系统每年承担超过250亿美元的骨折费用,迫使付费方资助预防性植入物以避免再骨折。因此,制造商正在竞相验证能够增强骨整合同时逐渐将应力转移到愈合骨骼的生物活性构造物。这一趋势在老龄化曲线最陡峭且报销支持高端植入物的北美和欧洲最为明显。从长期来看,预计这一驱动因素将为外伤固定器械市场复合年增长率增加1.2个百分点。

道路交通事故和外伤发生率增加

世界卫生组织记录显示,伤害每年夺走440万人的生命,亚太地区承受最重负担,因为机动化超过了安全基础设施[2]世界卫生组织,《改善伤员护理》,who.int。不断扩大的城市体育文化和工业工作场所增加了更多骨折复杂性,需要能够在单次手术中稳定多个骨骼的模块化固定系统。器械制造商正在推出缩短手术时间并简化库存的集成平台。在中期前景中,印度、中国和东南亚外伤暴露率的上升为外伤固定器械市场预期复合年增长率注入0.8个百分点。

易患骨折的老年人口增长

65岁及以上的人群构成增长最快的外伤队列,通常伴有并发症和多重用药,这使固定复杂化。微创钢板和髓内钉系统现在主导老年病学方案,通过限制手术创伤和失血。付费方关注长期结果而非器械单价,鼓励最小化翻修风险的高端解决方案。从长远来看,老龄化趋势通过大约1.5个百分点的复合年增长率贡献提升全球外伤固定器械市场。

生物相容性和生物可吸收固定材料的技术进步

FDA在2024年对ASTM F2579-18的认可加速了无定形PLA和PLGA植入物的批准。生物可吸收金属,如Bioretec的RemeOs镁螺钉,消除了移除手术的需要,降低了感染和麻醉风险。3D打印允许外科医生将植入物刚度和几何形状与每位患者匹配,而载药聚合物主动促进骨生长。这些发展为中期复合年增长率注入了额外的0.9个百分点。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高手术和器械成本 | -0.7% | 全球,新兴经济体最强 | 短期(≤ 2年) |

| 耗时的监管批准 | -0.5% | 北美和欧盟 | 中期(2-4年) |

| 钛和镍钛诺供应链短缺 | -0.4% | 全球,大批量制造商 | 短期(≤ 2年) |

| 多药耐药植入物感染 | -0.6% | 全球,医院环境 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高手术和器械成本

高端生物可吸收和药物洗脱植入物前期成本更高,限制了在低收入环境中的采用。打包付费推动医院和门诊中心审查总治疗费用,通常选择扩展库存预算的模块化系统。这种成本摩擦削减了外伤固定器械市场短期增长0.7个百分点。

植入物相关多药耐药感染担忧上升

生物膜相关感染影响约5%的骨科手术,可能需要移除植入物,延长住院时间并增加诉讼风险。XDR肺炎克雷伯菌和MRSA暴发凸显了威胁。对抗菌涂层的监管审查仍然严格,延迟产品上市。综合起来,这些压力从中期复合年增长率中减去0.6个百分点。

细分分析

按器械类型:内固定器通过可吸收金属采用维持领导地位

内固定器在2024年产生了外伤固定器械市场份额的64.51%,而其子细分预计到2030年将记录8.25%的复合年增长率,是所有器械类别中最快的。随着生物可吸收螺钉在儿科和老年病学中获得关注,归因于内固定器的外伤固定器械市场规模将因此超过整体行业扩张。配备动态压缩槽的钢板允许控制微动,鼓励骨痂形成;Zimmer Biomet的MotionLoc螺钉体现了这种能力[3]Zimmer Biomet,《MotionLoc螺钉技术》,zimmerbiomet.com。

智能合金和模块化托盘布局的出现让外科医生能够术中调整构造物刚度,库存减少多达30%。药物洗脱涂层通过将机械支撑与生物治疗合并进一步区分内部硬件。外固定器对于复杂开放性骨折和损伤控制骨科仍然不可或缺,但报销压力推动对降低每例费用的可重复使用框架套件的兴趣。总的来说,这些趋势使内部解决方案保持领先,但邀请持续创新以保护份额。

按手术部位:上肢主导地位遇到下肢激增

上肢手术在2024年占外伤固定器械市场的55.53%,这是由于运动、工作和家庭跌倒中持续的腕部和肩部损伤。贴合桡骨远端解剖结构的可变角度钢板减少肌腱刺激,使其成为日间手术的主要产品。相反,随着骨质疏松患者骨盆和髋部骨折量增加,下肢需求以8.85%的复合年增长率加速到2030年。与下肢植入物相关的外伤固定器械市场规模预计在未来十年将缩小与上肢使用的差距。

诸如用于耻骨联合骨折的经皮空心螺钉等创新允许老年患者避免开放手术,缩短康复时间。脊柱外伤中的机器人导航进一步简化螺钉置入精度,降低翻修风险。总的来说,不断发展的下肢技术邀请制造商将产品线定制为老年骨生物学和复杂骨盆几何形状。

按终端用户:门诊手术中心抓住门诊势头

医院在2024年保持45.21%的收入份额,这得益于复杂的多发外伤和翻修工作量。然而,门诊手术中心(ASCs)预计到2030年将实现最高7.87%的复合年增长率,这得益于允许当日出院的微创方案。迁移到ASCs的手术包括桡骨远端钢板固定和锁骨骨折固定,传统上需要住院监护。

增强的区域麻醉、快速恢复植入物和远程患者监护应用程序支撑了这一转变。外伤固定器械市场现在见证制造商将植入物套件与一次性手术巾、一次性电动工具和适合ASC经济学的基于云的导航支持捆绑。专科骨科诊所和急诊中心也扩大了植入物消费,但ASCs仍然是发达和发展中地区的主要门诊增长引擎。

备注: 购买报告时提供所有个别细分的细分份额

地理分析

北美在2024年控制了39.32%的全球收入,并将在强劲报销和高手术技能密度的支撑下维持到2030年的领先地位。2024年11月FDA关于骨钢板和螺钉的指导加强了审查标准,但也澄清了路径,缩短了数字就绪植入物的批准周期。美国付费方积极资助生物可吸收植入物以避免二次手术,而加拿大医院投资于旨在更小切口和更快周转的机器人技术。

随着医疗系统扩展骨科手术室和创伤中心,亚太地区预计在2025-2030年期间记录最快的7.71%复合年增长率。中国和印度见证了与城市交通和建筑相关的快速外伤增长,促使采购多功能模块化固定器。日本的超级老龄化社会推动老年病学专用髓内钉系统,而韩国率先推出AI驱动的骨折规划。中国的国内OEM正在进入钛钢板的全球供应链,增加竞争热度。

欧洲仍然是稳定的第三支柱,受到严格CE标志审查和强有力的临床医生-行业合作的缓冲。德国和英国率先进行与环境指令一致的生物可降解植入物试验。南欧市场加速采用重复使用优化的外固定器以控制支出。在中东欧,欧盟结构基金升级创伤单位,为跨国公司提供新的投标。

中东和非洲,以及南美洲,随着政府将石油收益和恢复资金投入三级医院,共同提供中个位数扩张。海湾国家购买高端导航辅助系统,而撒哈拉以南非洲依靠寻求可重复使用外固定架的捐助资助骨折项目。在整个拉丁美洲,巴西的公共卫生服务越来越多地报销用于糖尿病足骨折预防的药物洗脱钢板,推动地区采购规范走高。

竞争格局

外伤固定器械市场适度集中。史赛克、DePuy Synthes和史密夫及侄子公司共同拥有显著的收入份额,利用广泛的目录和数字手术平台。史赛克的Blueprint混合现实指导系统实时叠加3D成像,改善植入物放置,同时将分析反馈到产品研发中。Zimmer Biomet部署MotionLoc螺钉以保持压缩但允许受控运动,区分髋部和肩部构造物。

中型挑战者攻击利基空白。Bioretec在2024年获得其RemeOs镁螺钉的首个FDA批准,验证了以前仅限于欧洲的可吸收金属技术。Enovis通过2024年1月收购LimaCorporate加强了其四肢产品线,增加了多孔小梁钛和3D打印晶格架构。Orthofix Medical通过2025年3月批准的TrueLok Elevate横向骨运输系统扩展了外固定能力,针对糖尿病足溃疡肢体挽救。

战略主题包括捆绑硬件、软件和AI导航的平台生态系统;扩展到生物活性涂层;以及金属原材料的供应链本土化。大型参与者招募数字人才,与图像引导手术初创公司合作,并与医院系统签署多年基于价值的定价协议。较小的颠覆者专注于ASCs的一次性、预灭菌套件和儿科生物可降解合金,加速创新周期。

外伤固定器械行业领导者

美敦力公司

史赛克公司

嘉德诺健康公司

史密夫及侄子公司

强生公司(DePuy Synthes)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Orthofix Medical获得TrueLok Elevate横向骨运输系统的FDA 510(k)批准和CE标志,这是首个专门用于肢体保存和糖尿病足溃疡护理的TBT器械。

- 2025年3月:强生医疗科技在AAOS 2025上发布了VOLT钢板系统,结合动态压缩和可变角度锁定,服务于17亿强的肌肉骨骼患者群体。

全球外伤固定器械市场报告范围

根据报告范围,外伤是由任何外部来源(火灾和事故)引起的身体损伤,包括烧伤、骨折、扭伤、拉伤等。疾病控制与预防中心(CDC)将外伤定义为"由外力或暴力作用于活体而造成的伤害或创伤"。外伤固定器械市场按类型(内固定器(钢板、螺钉、髓内钉等)和外固定器(单侧和双侧外固定器、环形固定器和混合固定器))、手术部位(下肢(髋部和骨盆、足踝、膝关节等)和上肢(手腕、肩部、脊柱等))、终端用户(医院、门诊手术中心和其他终端用户)和地理区域(北美、欧洲、亚太、中东和非洲、南美洲)进行细分。报告为上述细分提供价值(以百万美元计)。

| 内固定器 | 钢板 |

| 螺钉 | |

| 髓内钉 | |

| 其他 | |

| 外固定器 | 单侧和双侧固定器 |

| 环形固定器 | |

| 混合固定器 |

| 下肢 | 髋部和骨盆 |

| 足踝 | |

| 膝关节 | |

| 其他 | |

| 上肢 | 手腕 |

| 肩部 | |

| 脊柱 | |

| 其他 |

| 医院 |

| 门诊手术中心 |

| 其他终端用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按器械类型 | 内固定器 | 钢板 |

| 螺钉 | ||

| 髓内钉 | ||

| 其他 | ||

| 外固定器 | 单侧和双侧固定器 | |

| 环形固定器 | ||

| 混合固定器 | ||

| 按手术部位 | 下肢 | 髋部和骨盆 |

| 足踝 | ||

| 膝关节 | ||

| 其他 | ||

| 上肢 | 手腕 | |

| 肩部 | ||

| 脊柱 | ||

| 其他 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 其他终端用户 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

外伤固定器械市场的当前价值是多少?

外伤固定器械市场规模在2025年为79.4亿美元,预计到2030年将增长到108.9亿美元。

哪个器械类别占最大份额?

内固定器在2024年以64.51%的全球外伤固定器械市场份额领先。

为什么门诊手术中心对未来增长很重要?

ASCs结合微创技术和较低的设施开销,使外伤手术能够转向门诊,帮助该细分在2030年前实现7.87%的复合年增长率。

哪些技术趋势将塑造下一代植入物?

生物可吸收金属、药物洗脱涂层、3D打印患者专用硬件和混合现实手术导航被评为最具影响力的创新。

监管变化如何影响新产品上市?

关于骨钢板提交的更清晰FDA指导和生物可吸收树脂的认可标准缩短了批准时间,尽管含抗菌剂的组合器械仍面临严格审查。

页面最后更新于: