颅颌面固定器械市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

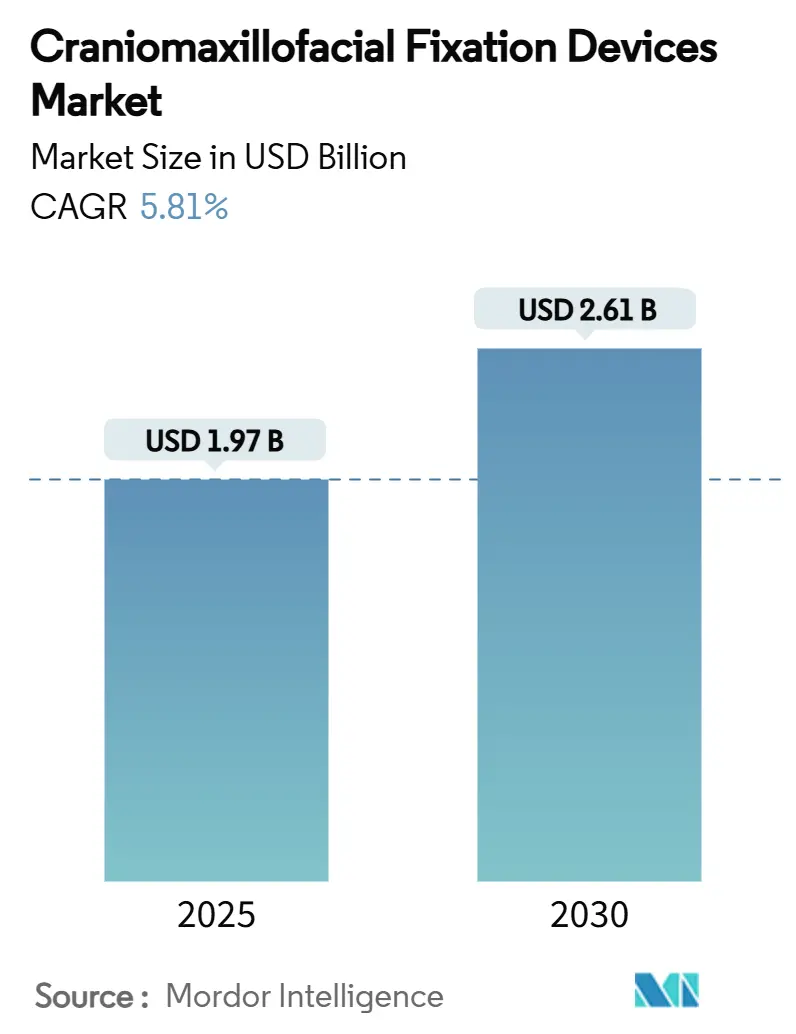

| 市场规模 (2025) | 1.97 十亿美元 |

| 市场规模 (2030) | 2.61 十亿美元 |

| 增长率 (2025 - 2030) | 5.81% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能颅颌面固定器械市场分析

颅颌面固定器械市场规模在2025年为19.7亿美元,预计到2030年将达到26.1亿美元,在预测期内以5.81%的复合年增长率增长。随着创伤发生率的上升、正颌外科手术量的稳定增长以及新型生物可吸收材料扩大临床应用,需求保持健康增长,而3D打印患者特异性解决方案创造了支撑收入增长的高端价格层次。增材制造与生物聚合物的结合将竞争重点从商品化钛合金套装转向定制化植入物,这些植入物缩短了手术室时间并减少了二次手术。监管收紧,特别是要求从2026年2月开始符合ISO 13485:2016标准的质量管理体系法规,推动制造商向统一的全球质量体系靠拢,并有利于拥有强大合规基础设施的公司。与此同时,医院采购方期望在基于价值的医疗服务下获得成本节约的证据,促使供应商将植入物选择与降低再手术风险和缩短住院时间联系起来。

关键报告要点

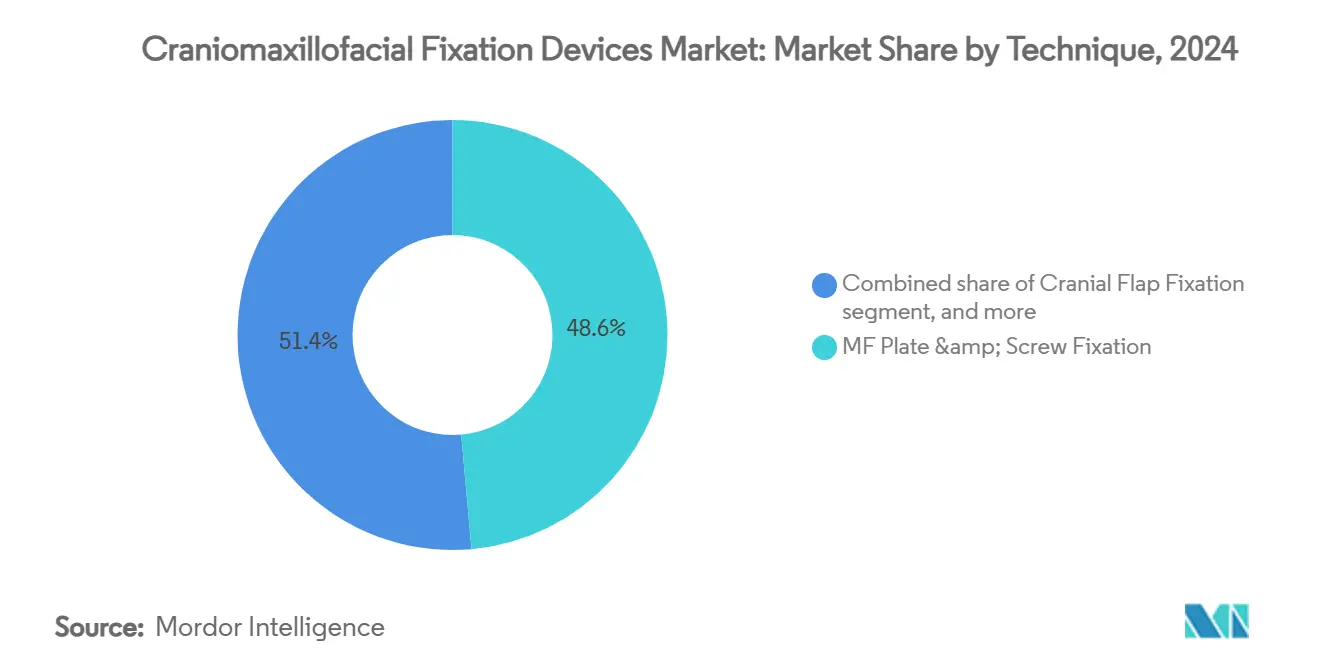

- 按技术分,MF钢板螺钉固定在2024年占颅颌面固定器械市场份额的48.65%;预计CMF牵引到2030年将实现7.65%的复合年增长率。

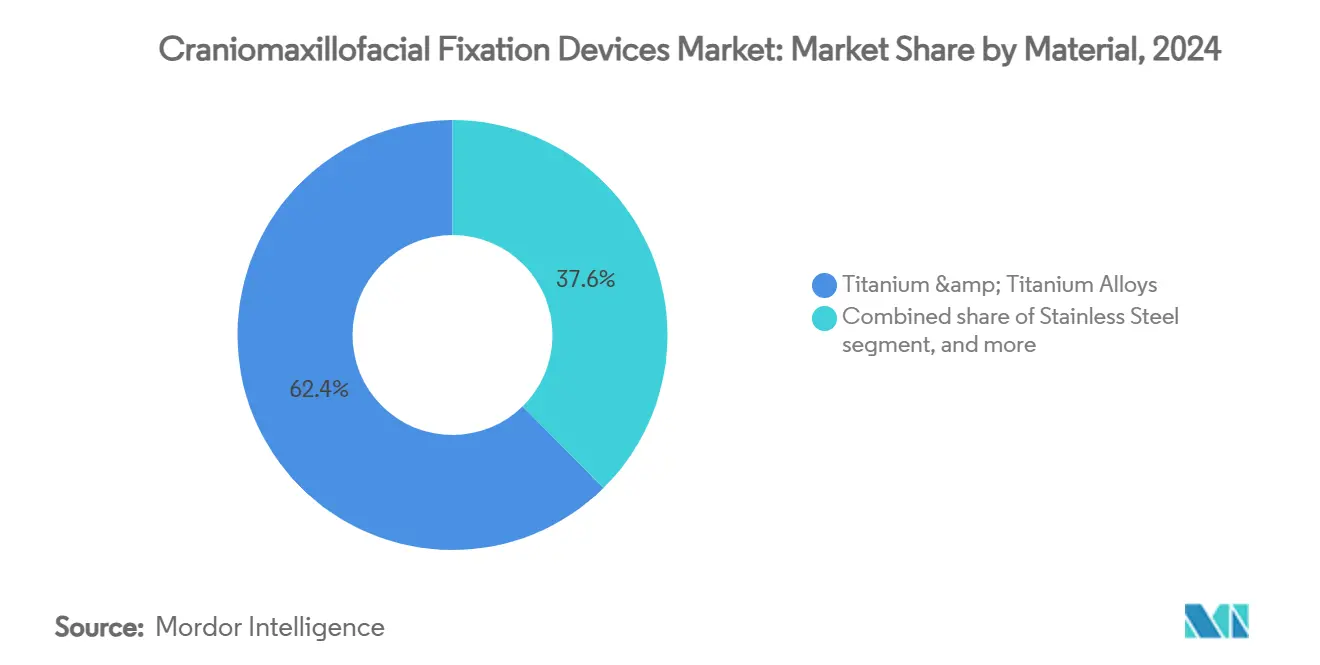

- 按材料分,钛及钛合金在2024年占颅颌面固定器械市场规模的62.43%,而生物可吸收聚合物预计到2030年将以8.54%的复合年增长率扩张。

- 按应用分,正颌与牙科手术在2024年占颅颌面固定器械市场规模的34.36%份额;儿科颅缝早闭修复在同期以8.32%的复合年增长率推进。

- 按地理区域分,北美在颅颌面固定器械市场中占40.56%的份额;亚太地区在同期以6.54%的复合年增长率推进。

全球颅颌面固定器械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 颅面创伤发生率不断增加 | +1.8% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 微创手术技术采用率上升 | +1.2% | 北美和欧盟,扩展到亚太地区 | 长期(≥4年) |

| 固定器械技术持续进步 | +1.5% | 全球,由北美和欧洲引领 | 长期(≥4年) |

| 患者特异性和3D打印植入物使用增长 | +1.0% | 北美和欧盟,亚太地区选择性采用 | 中期(2-4年) |

| 新兴市场医疗基础设施扩张和采购计划 | +0.8% | 亚太核心地区,向中东非洲和南美溢出 | 长期(≥4年) |

| 导航和增强现实系统集成 | +0.6% | 北美和欧盟,亚太地区有限渗透 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

颅面创伤发生率不断增加

城市化、更高的道路交通密度和接触性运动参与继续推高面部损伤率,使下颌骨骨折成为固定钢板最常见的适应症。发达经济体的人口老龄化增加了跌倒相关的损伤,而多发创伤病例需要多部位固定,因此需要广泛的系统组合而非单一配置。外科医生越来越多地采用模块化套装,在一个无菌托盘中覆盖中面部、下颌骨和颅骨修复,这提高了平均销售价格。医院重视缩短周转时间的完整套件,强化了制造商对能够在统一兼容性保证下捆绑螺钉、钢板和可吸收材料的厂商的偏好。这一趋势即使在成熟地区也维持了稳定的基线手术量,保护颅颌面固定器械市场免受周期性资本设备波动的影响。

微创手术技术采用率上升

口内牵引器械和隐蔽式上颌牵引器避免可见疤痕,同时保持骨血供,改善对儿科和成人患者都很重要的美观效果。根据CT数据生成的快速原型导板能够精确截骨,缩短手术室时间并减少术中影像的辐射暴露。随着外科医生信心的增强,微创方案成为首选而非替代方案,促使设计向更薄的钢板轮廓和适合通过较小切口的低头螺钉发展。器械制造商通过符合人体工程学的器械进行差异化,这些器械允许在不大面积暴露的情况下进行放置,并通过简化工作流程的彩色编码套件进行差异化。这种转变有利于能够将机械强度与较小占地面积硬件对齐的供应商。

固定器械技术持续进步

生物可吸收的PLA和PGA混合物现在达到足以用于许多中面部和儿科颅骨手术的拉伸强度,消除了增加成本和风险的后续硬件移除手术。表面处理的磷酸钙涂层钛钢板加速骨整合,实现更早的负重和更短的固定持续时间。嵌入式微传感器可传递稳定性数据,目前仍在试点使用,但指向无需重复X光检查的术后监测。增材制造将这些材料优势与几何自由度相结合,让工程师在高应力区域增厚的同时减薄其他区域以减轻重量。总体而言,技术提升了临床医生对积极支持愈合而不仅仅是固定骨段的器械的期望。

患者特异性和3D打印植入物使用增长

定制植入物以标准钢板无法达到的方式处理肿瘤切除或复杂创伤后的解剖缺陷,减少术中弯曲和轮廓塑形时间。医院内3D实验室的植入物生产将交付时间从数周缩短到数天,并允许与截骨计划对齐的钢板孔型,改善螺钉固定。多孔羟基磷灰石陶瓷打印促进血管长入和骨替换,使植入物成为再生过程的一部分而不是惰性支撑。由于单元按需构建,库存持有成本下降,使拥有设计软件的小型供应商能够与基于大目录的现有厂商竞争。监管机构在现有器械代码下简化患者匹配提交,进一步降低了市场准入壁垒。

约束因素影响分析

| 约束因素影响分析 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不利的报销和覆盖政策 | -1.4% | 全球,在北美最严重 | 短期(≤2年) |

| 高手术成本和价格压力 | -1.1% | 全球,存在地区差异 | 中期(2-4年) |

| 严格的监管合规和认证要求 | -0.9% | 全球,特别是美国和欧盟 | 中期(2-4年) |

| 农村地区专业CMF外科医生获取有限 | -0.6% | 新兴市场和全球农村地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

不利的报销和覆盖政策

医疗保险对选定CPT代码的费用削减高达20%,侵蚀了医院利润,推动采购部门限制每个手术的植入物支出 2025"年医师费用表最终规则",medicare.gov">[1]<span class="tooltip-text">美国医疗保险和医疗补助服务中心,

多组件固定手术涉及植入物、专用钻头和钢板工具,根据采购审计,每例创伤病例的供应成本可能接近9,000美元。集团采购组织利用聚合量要求回扣,压缩单位利润。国际参考定价突出了差异,促使拉丁美洲和非洲的医院要求与亚太地区报价平价。器械制造商简化SKU并将器械套装转换为可服务多个钢板系列的模块化设计,削减消毒开销但也减少了感知差异化。持续的价格侵蚀迫使公司将研发重点放在创造可测量价值的功能上,如减少手术室时间或消除后续手术。

细分分析

按技术:牵引引领创新浪潮

预计CMF牵引器械到2030年将实现7.65%的复合年增长率,远高于颅颌面固定器械市场的整体增长率。该方法现在是治疗新生儿气道阻塞下颌骨延长的标准,根据多中心数据,在避免气管造口术方面达到91.3%的成功率。MF钢板螺钉固定仍是主力,在2024年持有48.65%的市场份额,因为外科医生依赖其熟悉性和即时承重强度。技术选择越来越多地取决于患者年龄和缺陷复杂性而非外科医生偏好,生物可吸收牵引系统在儿科中因消除二次硬件移除而获得青睐。预计到2030年,牵引系统的颅颌面固定器械市场规模将达到6.47亿美元,暗示与仅颅骨瓣套装的收入差距不断扩大。

外科医生需要将牵引与导航指导配对的混合解决方案,为集成螺纹牵引器与预弯曲患者匹配导板的公司创造机会。外部器械因避免钉道感染而输给内部系统,进一步提高了护理人员的手术接受度。与此同时,颞下颌关节置换稳步增长,得到定制异体移植组件的支持,但仍然是颅颌面固定器械市场的较小份额。随着付费方认识到长期气道和面部对称性效益,采用障碍减少,强化了该细分市场的超越表现。

备注: 购买报告后可获得所有单个细分的份额

按材料:生物可吸收材料挑战钛的主导地位

钛及钛合金在2024年保持62.43%的份额,反映了外科医生对其机械耐用性数十年的信任。然而,以8.54%复合年增长率扩张的生物可吸收聚合物正在削弱这一领导地位,特别是在需要临时固定的儿科颅穹和中面部手术中,因为生长板的存在。早期配方存在不可预测的吸收问题,但新一代PLLA-PGA混合物在20-24周内提供一致的模量保持,匹配关键的骨愈合窗口。因此,估计到2030年生物可吸收材料归因的颅颌面固定器械市场规模将翻倍。不锈钢由于腐蚀问题在成本敏感地区持有边际份额,而碳纤维增强PEEK进入选定的创伤适应症,其中射线透过性有助于术后影像。

结合钛骨架与可吸收臂的三材料复合钢板展示了创新动能。此类设计在聚合物吸收后提供即时强度同时仅留下低轮廓钛,最小化薄组织区域的可触及性。增材制造加速迭代周期;供应商现在可以在12个月内推出更新成分,而传统铸造需要36个月。因此,材料格局是动态的,促进竞争不仅在合金等级上,还在定制降解和影像兼容性属性上。

备注: 购买报告后可获得所有单个细分的份额

按应用:儿科细分推动高端增长

正颌与牙科手术占2024年收入的34.36%,反映了富裕人群中咬合不正矫正和牙科植入物支持的稳定需求。然而,儿科颅缝早闭修复记录最快的8.32%复合年增长率,由减少手术失血和缩短住院时间的弹簧辅助颅骨成形术推动。为婴儿设计的器械套件包含低扭矩螺钉和与骨厚度匹配的彩色编码,实现更安全的手术。医院愿意支付溢价,因为避免硬件移除可减少儿童的麻醉暴露风险。因此,预计到2030年,儿科适应症的颅颌面固定器械市场份额将超过18%,高于2024年的13%。

神经外科和耳鼻喉科仍然是稳定的贡献者,依赖很少改变设计的颅骨瓣固定钢板,但由于一致的肿瘤和创伤病例量,数量持续存在。整形美容外科通过高能量损伤后的眼眶底和颧骨重建显示适度增长。手术组合变化强调了供应商需要跨越颅骨网格到微钢板的广泛目录的需求,这是前三大供应商持有的优势。

地理分析

北美产生了2024年全球收入的40.56%,得益于良好的创伤护理报销和对儿科颅面疾病的高度认知[2]美国食品药品监督管理局,"医疗器械用户费修正案",fda.gov。手术增长趋于人口增长附近的平台期,但由于可吸收材料和患者特异性植入物的快速采用,平均销售价格保持全球最高。欧洲以温和但稳定的扩张紧随其后;严格的MDR文档增加了市场准入成本,使竞争平衡向拥有成熟临床证据档案的老牌公司倾斜。那里的医院越来越多地要求环境影响声明,促使可回收器械托盘的早期试验。

亚太地区以6.54%的复合年增长率展现最强劲的势头,由中国三级创伤中心的快速建设和印度医疗保险覆盖的扩展引领

![2024"年道路安全和创伤护理报告",who.int">[3]<span class="tooltip-text">世界卫生组织,](https://s3.mordorintelligence.com/cranio-maxillofacial-fixation-devices-market/cranio-maxillofacial-fixation-devices-market-Craniomaxillofacial-Fixation-Devices-Market-CAGR--Growth-Rate-by-Region-2025---2030-1754474223601.webp)

竞争格局

市场保持适度集中;史赛克、DePuy Synthes和齐默拜欧缇通过广泛的目录和销售网络共同控制接近55%的全球收入。史赛克在2024年推出的Pangea钢板系统扩大了其可变角度产品,在复杂创伤病例中赢得早期采用。DePuy Synthes利用其电动工具生态系统将医院锁定在集成解决方案中,而齐默拜欧缇将患者特异性规划软件与颅骨钢板捆绑,增加数字粘性。KLS Martin和Medartis在眼眶修复微钢板等专业利基市场中成功,依赖外科医生-教师关系和响应式定制制造。

颠覆者利用院内3D打印实验室,销售设计服务和钛粉而非成品钢板。他们避免库存成本并削弱交付时间,吸引学术中心。监管变化是双刃剑:ISO 13485:2016对齐提高了进入成本,但患者匹配器械路径降低了一次性植入物的证据门槛。大型现有厂商使用并购,例如Enovis在2025年1月收购LimaCorporate以获得欧洲颅面产品线和增材能力。FDA最近的员工减少可能延长510(k)审查时间,无意中有利于拥有专门监管事务团队能够处理复杂查询的公司。

总体而言,竞争围绕提供完整生态系统--硬件、软件和服务--而非独立钢板。即使在成本控制压力下,证明减少手术室时间或避免二次手术的公司也获得定价回旋余地。

颅颌面固定器械行业领导者

-

史赛克公司

-

强生公司

-

Acumed有限公司

-

齐默拜欧缇控股公司

-

美敦力公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:Enovis公司完成对LimaCorporate的收购,扩大其重建外科产品组合并加强欧洲制造深度。

- 2024年8月:史赛克在FDA批准后推出Pangea钢板系统,具有可变角度钢板和20种解剖钢板,改善创伤结果。

- 2024年8月:美敦力神经科学部门有机增长5.3%,原因是新产品批准和新兴地区的扩张。

- 2024年7月:FDA提出18年来首次全面的颌面系统指导更新,旨在现代化审批标准。

- 2024年6月:Globus Medical在与NuVasive合并后报告60.6%的销售增长,计划在2025年推出颅颌面产品。

全球颅颌面固定器械市场报告范围

根据报告范围,颅颌面是专注于颅骨和面部疾病所有方面的骨科手术特殊分支。手术通常用于治疗颅骨和面部骨骼的严重损伤。颅颌面固定器械市场按技术(颅骨瓣固定、CMF牵引、颞下颌关节置换、MF钢板螺钉固定、其他)、材料(金属、生物材料、陶瓷)、应用(神经外科与耳鼻喉科、正颌与牙科手术、整形外科、其他)和地理区域(北美、欧洲、亚太、中东非洲和南美)进行细分。市场报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告为上述细分提供价值(百万美元)。

| 颅骨瓣固定 |

| CMF牵引 |

| 颞下颌关节(TMJ)置换 |

| MF钢板螺钉固定 |

| 生物可吸收固定 |

| 其他 |

| 钛及钛合金 |

| 不锈钢 |

| 生物可吸收聚合物(PLA、PGA、PDO) |

| 生物陶瓷(羟基磷灰石、磷酸三钙) |

| 患者特异性3D打印复合材料 |

| 神经外科与耳鼻喉科 |

| 正颌与牙科手术 |

| 整形美容外科 |

| 儿科颅缝早闭修复 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按技术 | 颅骨瓣固定 | |

| CMF牵引 | ||

| 颞下颌关节(TMJ)置换 | ||

| MF钢板螺钉固定 | ||

| 生物可吸收固定 | ||

| 其他 | ||

| 按材料 | 钛及钛合金 | |

| 不锈钢 | ||

| 生物可吸收聚合物(PLA、PGA、PDO) | ||

| 生物陶瓷(羟基磷灰石、磷酸三钙) | ||

| 患者特异性3D打印复合材料 | ||

| 按应用 | 神经外科与耳鼻喉科 | |

| 正颌与牙科手术 | ||

| 整形美容外科 | ||

| 儿科颅缝早闭修复 | ||

| 其他 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

到2030年颅颌面固定器械的预测收入是多少?

市场预计到2030年将产生26.1亿美元收入,反映5.81%的复合年增长率。

哪个技术细分扩张最快?

CMF牵引器械以7.65%的复合年增长率领先到2030年。

为什么生物可吸收聚合物越来越受欢迎?

它们消除硬件移除手术,显示8.54%的复合年增长率增长,特别是在儿科手术中。

哪个地区显示最强的增长势头?

亚太地区以6.54%的复合年增长率推进,得益于创伤中心扩张和保险覆盖增长。

2026年FDA质量法规将如何影响供应商?

所有制造商必须符合ISO 13485:2016,有利于拥有既定合规系统的公司,并可能延长审批时间。

页面最后更新于: