压力传感器行业市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 21.78 十亿美元 |

| 市场规模 (2030) | 33.92 十亿美元 |

| 增长率 (2025 - 2030) | 9.37% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智库压力传感器行业市场分析

压力传感器市场规模在2025年估值为199.3亿美元,预计到2030年将达到311.8亿美元,复合年增长率为9.37%。强劲需求源于电气化动力总成控制、智能工厂改造以及需要精确压力监测以确保安全和效率的一次性医疗设备。亚太地区的电气化政策正在加速高精度大气压传感器在新能源汽车电池热管理系统中的应用,而欧洲和北美的工业4.0升级则青睐能够降低安装成本的无线节点。医疗器械小型化,特别是心血管导管领域,为符合消毒标准的一次性MEMS设计开辟了巨大机会。同时,恶劣环境勘探--如液化天然气运输船队--为能够在>175°C工艺管线中生存的碳化硅和光学技术创造了高端需求。竞争强度不断上升:现有企业在边缘嵌入AI引擎以保护利润率,而中国代工MEMS厂商则通过规模化生产压低平均售价。

关键报告要点

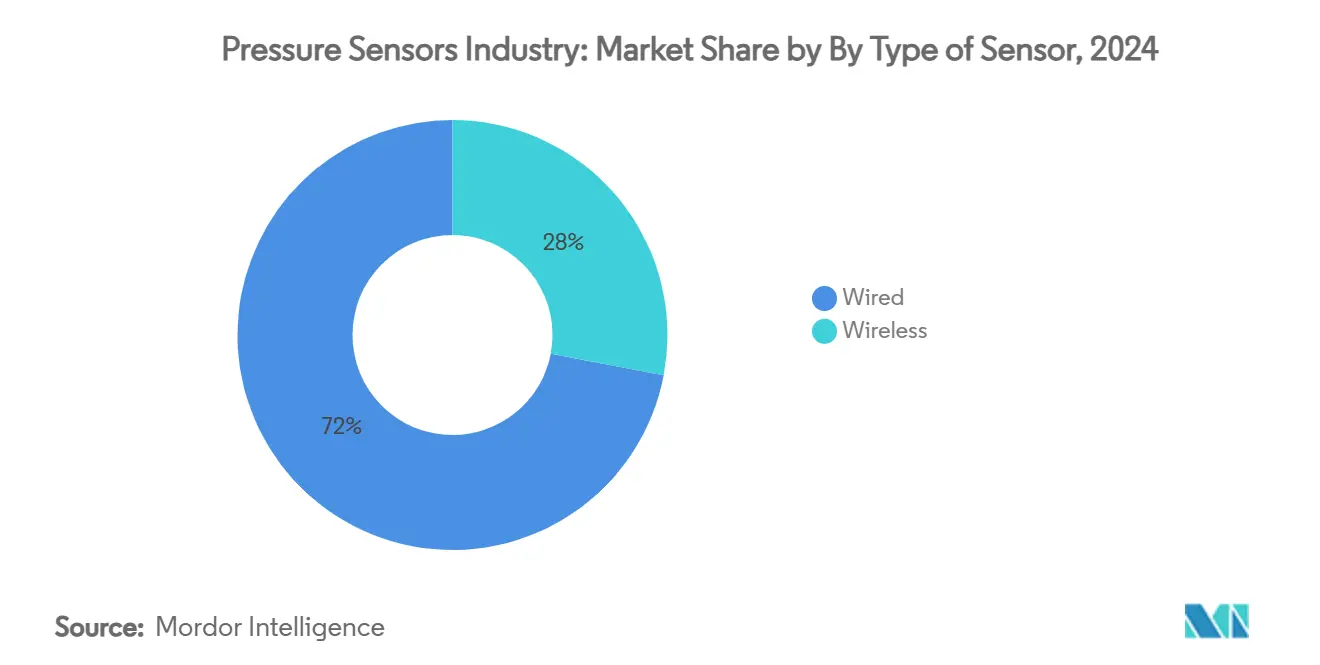

- 按连接类型,有线传感器在2024年占据72%的收入份额;无线节点预计到2030年将以12.8%的复合年增长率扩张。

- 按应用,汽车在2024年占压力传感器市场份额的21%,而医疗设备有望以11.5%的复合年增长率成为增长最快的领域至2030年。

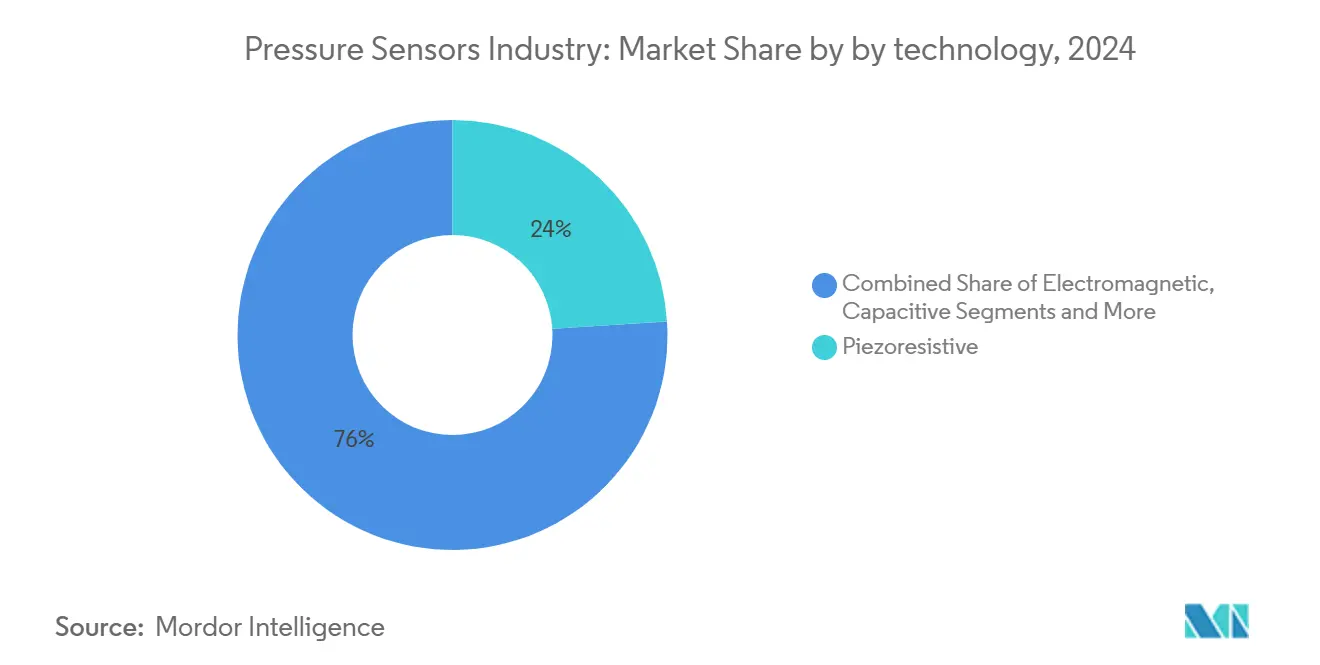

- 按技术,压阻式设计在2024年以24%的收入份额领先;光学器件预计将以14.2%的最高复合年增长率增长至2030年。

- 按地理位置,亚太地区在2024年占全球收入的36%,而中东和非洲地区预计到2030年将以12.22%的最快复合年增长率增长。

- 近期并购显示整合趋势加剧:起重机公司,德鲁克品牌母公司,于2025年9月以10.6亿美元收购贝克休斯精密传感器与仪表部门,加强航空航天业务覆盖。

全球压力传感器行业市场趋势及见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 新能源汽车动力总成控制系统快速电气化推动高精度大气压传感需求 | +1.8% | 亚太核心,扩散至欧洲和北美 | 中期 (2-4年) |

| 智能工厂改造扩展推动无线传感器节点需求 | +1.2% | 欧洲和北美,扩展至亚太地区 | 短期 (≤ 2年) |

| 印度和东盟两轮车强制性胎压监测普及浪潮 | +0.9% | 印度和东盟市场,潜在全球扩张 | 中期 (2-4年) |

| 5G毫米波无线电加速部署需要精密热机械压力控制 | +0.7% | 全球,在发达市场率先部署 | 长期 (≥ 4年) |

| 门诊心血管诊所采用一次性MEMS压力导管 | +0.6% | 美国核心,扩展至欧洲 | 短期 (≤ 2年) |

| 液化天然气运输船队建设提升恶劣环境海底压力仪表需求 | +0.4% | 中东核心,全球海事应用 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

新能源汽车动力总成控制系统快速电气化推动高精度大气压传感需求

电动汽车使用精密大气压传感器检测电池膨胀并管理热量,避免可能使整车厂商损失高达3000美元的热失控事件。由于碳化硅牵引逆变器到2027年将达到50%的渗透率,传感器供应商正在强化设计以适应>175°C的工作温度。中国、日本和韩国的汽车需求最为强劲,超级工厂产能与政府补贴的结合加速了采用。

智能工厂改造扩展推动无线传感器节点需求

欧洲和北美制造商正在传统设备上部署LoRaWAN和NB-IoT压力节点以实现预测性维护;预计到2030年低功耗广域连接将超过35亿个。如威卡仪表制造工厂等装配线现在在单个自动化单元中集成超过10000个传感器变体。改造项目优先选择电池供电节点以避免昂贵的管道铺设,这是无线采用12.8%复合年增长率的关键因素。[2]RCR Wireless News, "NB-IoT and LoRa crowned kings of IoT - to hit 3.5 bn connections by 2030," rcrwireless.com

印度和东盟两轮车强制性胎压监测普及浪潮

印度标准局发布IS 18590: 2024和IS 18606: 2024以加强电动汽车安全,间接加速摩托车和踏板车TPMS安装。公路运输部也将国家高速公路网络扩展至146126公里(截至2024年7月),加强了需要先进安全功能的高速走廊。[3]Ministry of Road Transport & Highways, "Transforming India's Road Infrastructure," pib.gov.in

5G毫米波无线电加速部署需要精密热机械压力控制

美国国防高级研究计划局资助霍尼韦尔的原子蒸汽传感器项目用于毫米波基站,说明精密压力监测如何支撑射频器件热稳定性。即使微开尔文的变化也可能扭曲毫米波信号,为能在户外环境中良好工作的高精度工业传感器创造利基需求。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 中国代工MEMS厂商导致的平均售价侵蚀 | -1.4% | 全球,在价格敏感细分市场影响最强 | 短期 (≤ 2年) |

| 无线协议格局分散推高集成成本 | -0.8% | 全球,特别影响物联网部署 | 中期 (2-4年) |

| 光学压力芯片在175°C以上工艺管线的可靠性担忧 | -0.6% | 全球工业和汽车应用 | 长期 (≥ 4年) |

| 批量压阻晶圆短缺的供应链风险敞口 | -0.5% | 全球,亚太制造业集中度高 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

中国代工MEMS厂商导致的平均售价侵蚀

如美新微电子等公司在2024年实现28.8%-36.85%的收入增长,但仍然亏损,凸显了压缩全球现有企业利润率的激进定价策略。西方供应商通过转向高温碳化硅和AI集成封装来应对。

无线协议格局分散推高集成成本

中国的NB-IoT主导地位与私有网络中LoRaWAN偏好相冲突,迫使传感器原始设备制造商设计多协议栈无线电并提高物料清单成本。医疗设备部署难以调和电池寿命与高带宽IEEE 802.15.6要求。

细分分析

按连接性:有线主导地位面临无线颠覆

由于发动机控制单元和手术室等富电力环境中确定性数据传输的需要,有线设备在2024年保持72%的收入份额。然而,随着工厂向工业4.0改造,无线节点将以12.8%的复合年增长率超越。智能控制改造套件将安装费用削减40%,同时实现压力容器的预测性关闭。以太网供电升级通过在单线上复用电力和数据保持有线传感器的相关性。无线节点利用能量收集和边缘计算,允许在旋转轴或密封舱等曾被认为无法到达的位置部署。

按产品类型:绝对压力传感器领先,差压传感器增长强劲

绝对压力设计在2024年占46%份额,因为歧管压力、天气记录和无人机高度测量需要真空参考读数。由于暖通空调改造和洁净室过滤监测,差压单元将看到10.4%的复合年增长率。最新湿蚀刻硅制造将灵敏度推至5.07 mV/V/MPa,线性度为0.67% FS。表压单元在液压系统中仍是主要器件,但仅显示中个位数增长。[3]MDPI, "IEEE 802.15.6 and LoRaWAN for WBAN in Healthcare: A Comparative Study," mdpi.com

按技术:压阻式领导地位受到光学创新挑战

压阻式芯片通过成本效益的CMOS生产线共享在2024年获得24%的收入份额。光学器件以14.2%的复合年增长率增长,吸引寻求电磁干扰抗性的海底和医疗原始设备制造商。无铅碳化硅变体现在能在-50°C至600°C范围内生存,同时保持0.18% FSO稳定性。压阻式MEMS内部的AI微控制器实现片上校准,缩小偏移漂移并创建自修复固件更新。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:汽车主导地位让位于医疗创新

汽车在2024年消耗21%的收入,因为胎压监测系统、废气再循环和电池包依赖稳健传感。然而,医疗器械预计每年扩张11.5%,因为一次性导管降低感染风险并符合门诊报销模式。与蓝牙模块配对的软3D压阻式贴片现在可以在血管成形术后从患者家中监测血压。

地理分析

亚太地区36%的领导地位源于中国的MEMS晶圆厂和印度的胎压监测系统政策。国家高速公路扩张和5293个电动汽车充电站催化每辆车的传感器含量。本土生产商正在缩小技术差距;主要企业注意到国内供应商正在将AI整合到汽车感知堆栈中。欧洲利用其工业自动化传统;英飞凌50亿欧元的德累斯顿智能功率晶圆厂强调战略半导体自主。北美在航空航天和医疗细分市场表现出色,美国国防高级研究计划局资助的研究推动传感前沿。中东和非洲在需要海底仪表的液化天然气项目上实现最快的12.22%复合年增长率,辅以播种无线部署的智慧城市基础设施。

备注: 购买报告后可获得所有单个细分市场的份额

竞争格局

市场分散程度保持适中。前五大供应商控制约45%的收入,为专业公司留下空间。起重机公司以10.6亿美元现金收购贝克休斯PSI部门,将德鲁克品牌纳入其产品组合,加强航空航天和核能覆盖。英飞凌将传感和射频整合到其SURF部门以加速AI集成封装,而博世传感技术与NextNav合作改进智能手机大气压高度测量。如森微尔等中国新进入者在B轮融资后快速扩张,针对成本敏感细分市场并施加平均售价压力。战略应对包括传感器边缘AI、适用于>600°C的碳化硅平台,以及将分析与硬件捆绑的垂直集成软件生态系统。

压力传感器行业行业领导者

-

霍尼韦尔国际公司

-

博世传感技术有限公司

-

泰科电子

-

森萨塔科技公司

-

艾默生电气公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年2月:英飞凌科技在欧洲芯片法案下获得欧盟资助批准,用于其德累斯顿智能功率晶圆厂,总资助约10亿欧元,以增强汽车、安全和工业领域的半导体产能。该投资支持传感器技术开发,创造多达1000个工作岗位,同时促进与欧洲大学和研究机构的合作。

- 2025年1月:英飞凌科技成立新业务单元SURF(传感器单元和射频),自2025年1月1日起生效,以增强传感器和射频能力。此战略举措利用研发和成本协同效应,满足绿色能源、出行和物联网趋势驱动的日益增长的传感器需求。

- 2025年9月:起重机公司宣布以10.6亿美元收购贝克休斯精密传感器与仪表部门。PSI产生3.9亿美元销售额,通过德鲁克品牌加强起重机在航空航天应用的压力传感能力。

全球压力传感器行业报告范围

压力传感器检测、测量并传输信息,帮助分析设备性能。它使用在硅晶圆上制造的集成电路制造技术,监测和控制气体和液体的压力,测量不同压力,如绝对压力、表压和差压。压力传感器用于众多应用,包括医疗、汽车、工业、航空航天与国防、消费电子、食品饮料、暖通空调等。

压力传感器市场按传感器类型(有线和无线)、产品类型(绝对压力、差压和表压)、技术(压阻式、电磁式、电容式、谐振固态式、光学式和其他压力传感器)、应用(汽车、医疗、消费电子、工业、航空航天与国防、食品饮料和暖通空调)和地理位置(北美(美国、加拿大)、欧洲(英国、德国、法国、欧洲其他地区)、亚太地区(中国、日本、印度、亚太其他地区)、拉丁美洲、中东和非洲)进行细分。市场规模和预测以价值(美元)为单位提供给所有上述细分市场。

| 有线 |

| 无线 |

| 绝对压力 |

| 差压 |

| 表压 |

| 压阻式 |

| 电磁式 |

| 电容式 |

| 谐振固态式 |

| 光学式 |

| 其他压力传感器 |

| 汽车 |

| 医疗 |

| 消费电子 |

| 工业 |

| 航空航天与国防 |

| 食品饮料 |

| 暖通空调 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按传感器类型 | 有线 | |

| 无线 | ||

| 按产品类型 | 绝对压力 | |

| 差压 | ||

| 表压 | ||

| 按技术 | 压阻式 | |

| 电磁式 | ||

| 电容式 | ||

| 谐振固态式 | ||

| 光学式 | ||

| 其他压力传感器 | ||

| 按应用 | 汽车 | |

| 医疗 | ||

| 消费电子 | ||

| 工业 | ||

| 航空航天与国防 | ||

| 食品饮料 | ||

| 暖通空调 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

压力传感器市场目前的规模是多少?

市场在2025年估值为199.3亿美元。

压力传感器市场到2030年将以多快速度增长?

收入预计将以9.37%的复合年增长率扩张,到2030年达到311.8亿美元。

哪个应用细分市场预计增长最快?

医疗器械--特别是一次性MEMS压力导管--预计将实现最高的11.5%复合年增长率。

为什么无线压力传感器在工厂中获得关注?

工业4.0改造青睐无线节点,因为它们减少布线成本并允许灵活的传感器布置而不中断生产。

哪个地区目前产生最大的收入份额?

亚太地区凭借强劲的新能源汽车生产和强制性胎压监测系统采用,以36%的全球压力传感器销售额领先。

竞争格局的集中程度如何?

前五大供应商控制约45%的全球收入,使市场集中度在1-10的量表上得分为6分,属于适度集中。

页面最后更新于: