旅客服务系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

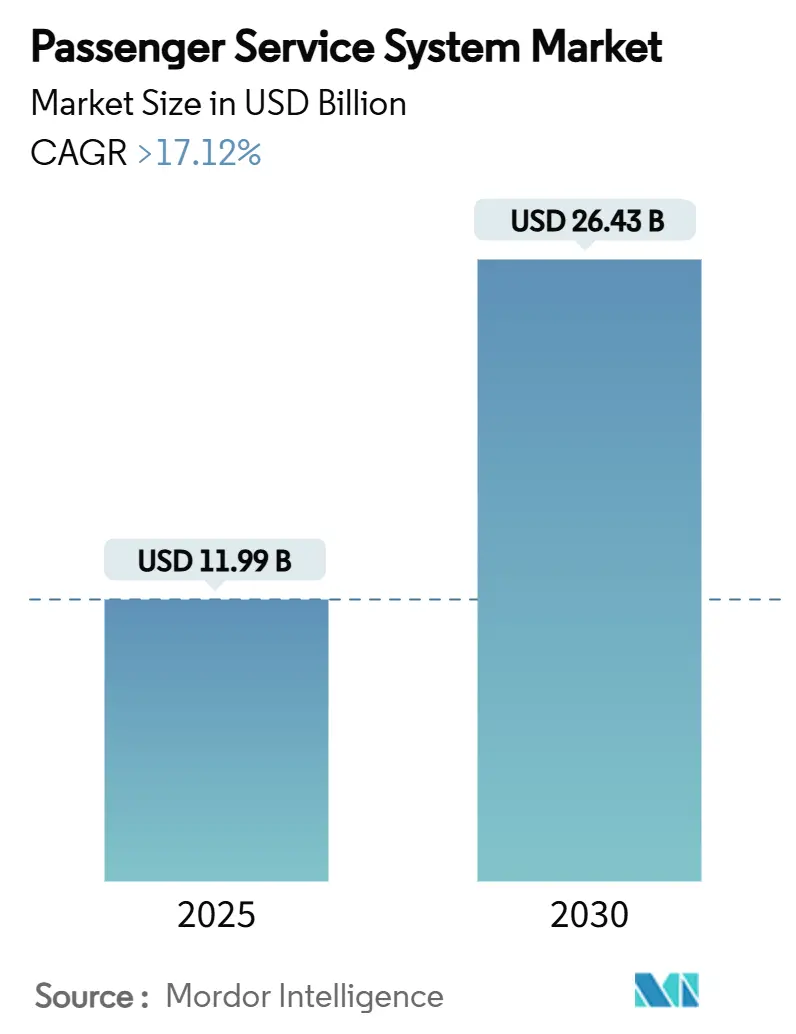

| 市场规模 (2025) | 11.99 十亿美元 |

| 市场规模 (2030) | 26.43 十亿美元 |

| 增长率 (2025 - 2030) | 17.12% CAGR |

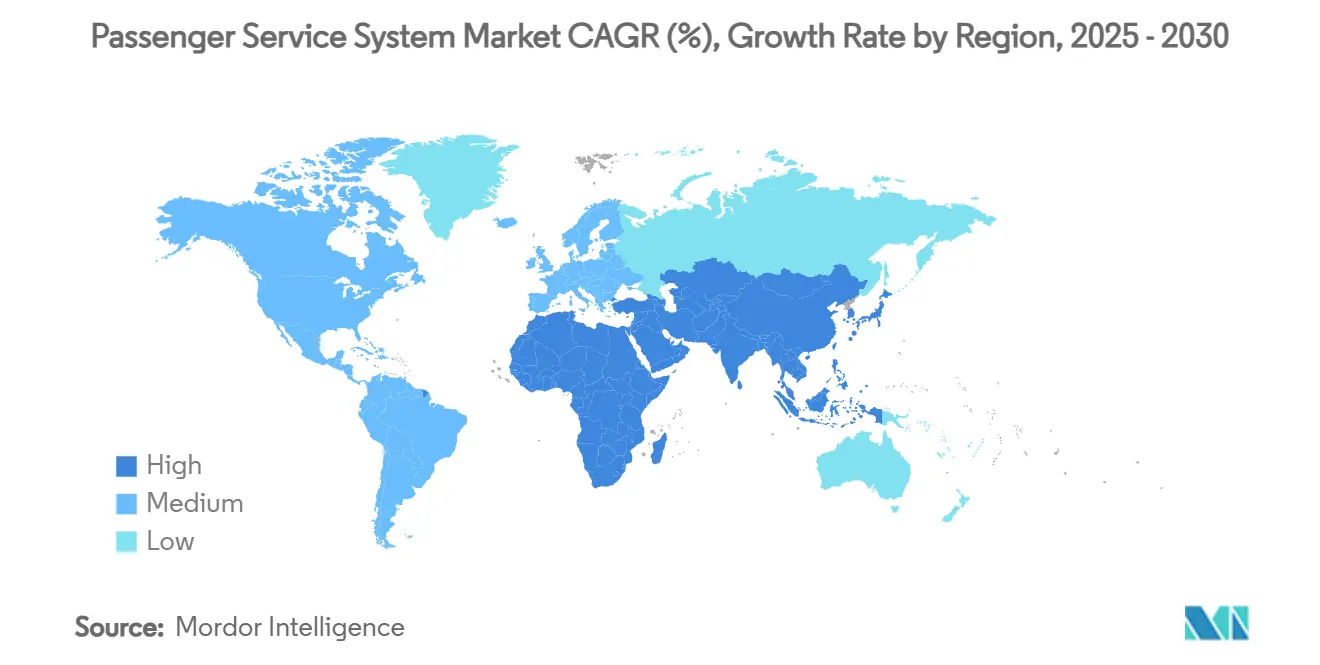

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence旅客服务系统市场分析

旅客服务系统市场规模在2025年为119.9亿美元,预计到2030年将增至264.3亿美元,复合年增长率为17.12%。这一强劲增长反映了航空公司向云原生架构、AI驱动零售和报价订单管理平台的加速转型。航空公司正在将2024年释放的370亿美元技术预算的一部分投入到下一代旅客服务系统市场升级中,以削减传统基础设施支出并释放动态收入流。全服务承运商依靠大规模迁移来现代化大型机绑定的应用程序,而低成本承运商则引领敏捷推出,缩短新辅助产品的上市时间。在区域方面,北美老牌公司继续引领围绕IATA ONE Order的标准化,但亚太地区航空公司提供了最强的运量提升和最高的新系统采用率。随着云原生专业公司将模块化API集成到现有旅客服务系统市场部署中,竞争强度上升,推动传统供应商在研发和与超大规模提供商的战略伙伴关系方面进行大量投资。

关键报告要点

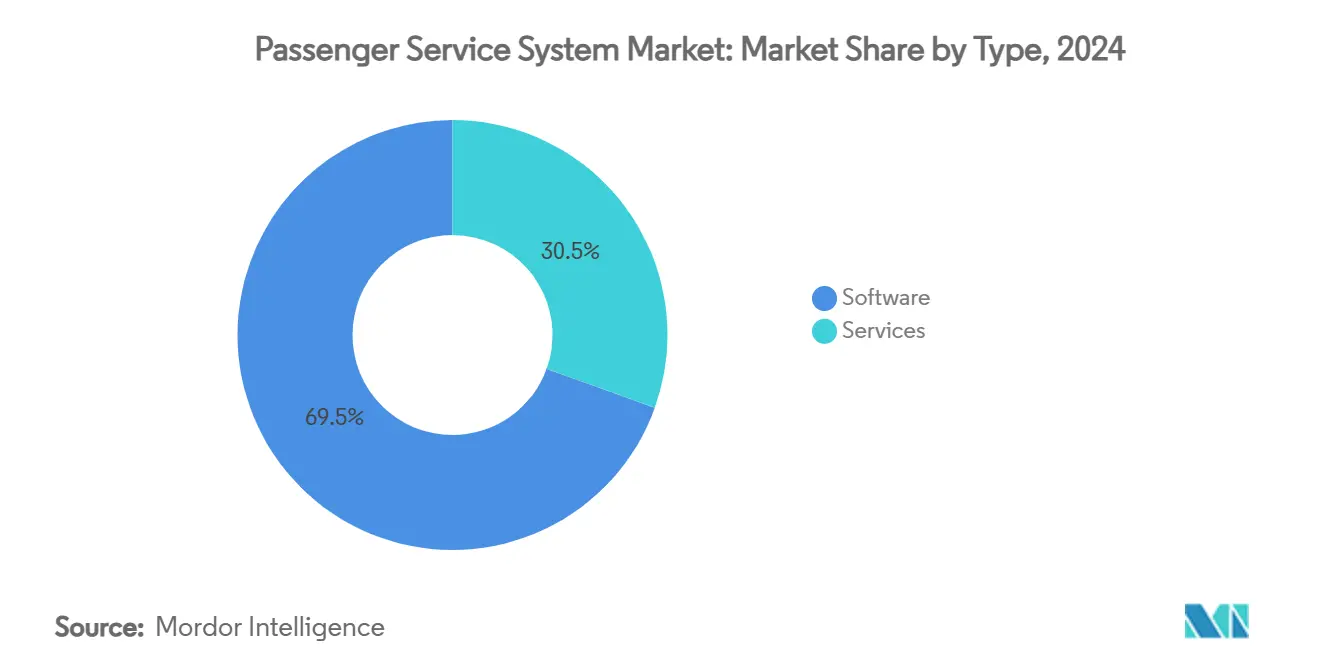

- 按类型划分,软件在2024年占旅客服务系统市场份额的69.5%,而服务预计到2030年将以18.4%的复合年增长率增长。

- 按部署方式划分,云模式在2024年占旅客服务系统市场规模的53.2%,预计到2030年将以18.9%的复合年增长率扩展。

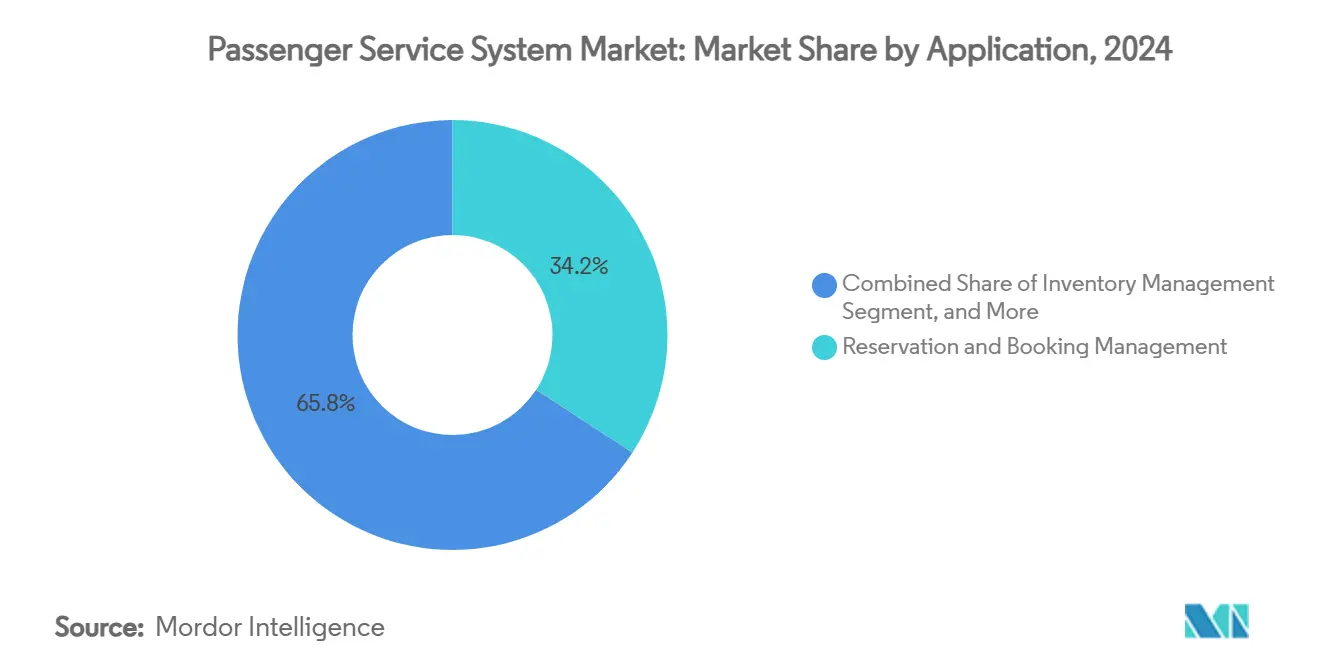

- 按应用划分,预订和订票管理在2024年占旅客服务系统市场份额的34.2%;忠诚度管理预计在同期将以18.2%的复合年增长率上升。

- 按航空公司类型划分,全服务承运商在2024年以40.5%的收入份额占主导地位,而低成本承运商正以20.1%的复合年增长率向2030年推进。

- 按地理位置划分,北美在2024年占收入的33.8%,但亚太地区以19.5%的复合年增长率增长最快,直至2030年。

全球旅客服务系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 航空旅行乘客增加 | +4.2% | 全球 - 亚太地区领先 | 中期(2-4年) |

| 航空公司IT堆栈快速采用云技术 | +3.8% | 北美和欧盟,亚太地区紧追不舍 | 短期(≤2年) |

| 对辅助收入商品化需求日益增长 | +3.1% | 全球 - 由低成本承运商领导 | 中期(2-4年) |

| 无缝全渠道乘客体验要求 | +2.7% | 欧盟引领,全球采用 | 长期(≥4年) |

| IATA ONE Order加速端到端旅客服务系统升级 | +2.4% | 全球 - 中东早期采用者 | 长期(≥4年) |

| 机场CUTE/CUPPS淘汰推动现代旅客服务系统API | +1.0% | 亚太地区机场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

航空旅行乘客增加

全球乘客数量预计在2025年将达到52亿,这给传统预订架构带来了前所未有的负载。联合航空从50年历史的大型机迁移到基于Amazon Bedrock的堆栈,展示了承运商现在如何将复杂的乘客姓名记录转换为可弹性扩展的纯语言对象[1]亚马逊云服务,"联合航空使用Amazon Bedrock现代化传统系统,"aws.amazon.com。曼谷素万那普机场和普吉岛等亚太地区机场的目标是接待超过1.3亿乘客,促使180亿美元的旅客服务系统相关基础设施项目。更大的出行量倍增了交易请求,迫使航空公司采用能够进行实时库存编排和动态定价的云原生旅客服务系统市场部署。

航空公司IT堆栈快速采用云技术

95%的航空公司将云迁移列为首席信息官的首要任务,理由是总拥有成本削减40%,一旦大型机依赖消失,发布周期更快。Sabre完成了其专有大型机的退役,转向谷歌云,每年节省1亿美元的运营成本,同时释放用于个性化报价的微服务。达美航空与AWS的合作伙伴关系为其收入管理算法提供按需计算能力,用于座位级定价决策。这些举措共同确认了拥抱云原生旅客服务系统市场框架的航空公司获得了可衡量的敏捷性和利润率提升。

对辅助收入商品化需求日益增长

辅助收入在2024年超过1,180亿美元。瑞安航空等承运商从付费增值服务中产生超过30%的总收入,需要旅客服务系统市场升级来支持AI驱动的捆绑销售和实时追加销售。airBaltic在实施机器学习驱动的动态辅助定价后,座位收入增长了6%。维珍大西洋随后选择FLYR的收入运营系统,在移动、自助服务终端和代理渠道上扩展个性化报价[2]FLYR,"维珍大西洋选择FLYR进行辅助优化,"flyr.com。现代旅客服务系统模块现在集成推荐引擎和细粒度客户细分,允许航空公司在不破坏核心预订流程的情况下微调行李、座位和优先服务的利润率。

IATA ONE Order加速端到端旅客服务系统升级

ONE Order用单一记录订单取代分散的基于PNR的流程,简化结算、服务和分析。利雅得航空直接在SabreMosaic上启动运营,避免传统复杂性,从第一天起实现以旅客为中心的零售。英国航空正在推出Amadeus Nevio,将以航班为中心的工作流程转换为与统一订单管理相关的模块化报价。早期采用者报告服务时间更短、收入核算更清晰、中间件成本更低,推动许多网络承运商进行全面的旅客服务系统市场重新调整。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高昂的前期许可和迁移成本 | -2.1% | 全球 - 小型承运商受打击最严重 | 中期(2-4年) |

| 一级承运商的传统大型机锁定 | -1.8% | 北美和欧盟 | 长期(≥4年) |

| 不断增长的数据主权规则 | -1.3% | 中国、欧盟GDPR区域 | 中期(2-4年) |

| 新分销能力(NDC)集成人才短缺 | -0.9% | 全球STEM短缺 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高昂的前期许可和迁移成本

对于大型承运商而言,全面的旅客服务系统现代化可能超过1亿美元,这阻碍了许多区域航空公司放弃传统合同。航空公司通常在3-5年内分阶段迁移以控制现金流冲击,但在切换期间仍面临双重运行费用。较小的运营商难以与主要供应商协商有利条件,延续了整个旅客服务系统市场的供应商锁定。云运营支出模式抵消了一些资本负担,但复杂报价订单模块的许可费仍然是一个障碍,直到交易量充分扩展。

一级承运商的传统大型机锁定

大型承运商依赖于1960年代用COBOL和TPF编写的代码库,预计30%的支持工程师将在这十年内退休。重新平台化存在运营风险:停机可能使数百万乘客滞留,并使承运商损失数百万美元的罚款。因此,一些航空公司推迟升级,将敏捷性让给部署云优先旅客服务系统市场解决方案的新竞争对手。市场动能仍然有利于现代化,但大型机锁定减慢了整体采用曲线,并抑制了数字化计划的短期投资回报率。

细分分析

按类型:服务释放快速现代化

旅客服务系统市场规模数据突出显示软件在2024年贡献了69.5%的收入。航空公司继续更新Amadeus Altéa和SabreSonic等平台的核心许可证,但他们越来越多地在多年服务合同中捆绑咨询和迁移援助。服务细分的18.4%复合年增长率源于承运商需求超出单纯实施的云架构设计、NDC模式映射和AI模型培训。一级承运商现在构建将共享代码库与来自供应商的DevOps团队相结合的合作伙伴关系,转移知识以加速功能发布。

不断变化的采购组合突出了向基于结果的合同的转变,这些合同可通过辅助收入提升或停机减少来衡量。供应商通过将托管服务与正常运行时间SLA和持续优化周期打包来应对。因此,软件收入稳步增长,但服务驱动的差异化设定了竞争节奏。获得高质量集成支持的航空公司压缩迁移时间线并在动态零售中获得先发者优势--这些优势波及到更广泛的旅客服务系统市场。

按部署方式:云模式主导新合同

云部署在2024年占旅客服务系统市场份额的53.2%,并以18.9%的复合年增长率领先。承运商偏好与票务量成比例扩展的运营支出一致订阅模式,并避开资本密集型本地数据中心升级。Sabre与谷歌云的战略合作伙伴关系允许航空公司接入自然语言AI API,无需配置本地基础设施。联合航空在AWS上重构其购物引擎后,报告复杂行程搜索的响应时间低于一秒,展示了只有通过超大规模资源才能获得的运营优势。

本地部署主要在受历史投资和严格数据驻留规则约束的跨大西洋传统承运商中持续存在。即使在这里,混合部署也出现了:事务核心因延迟而保持本地,而预测和个性化在云中运行。云合同比例的增长表明,未来旅客服务系统市场升级将默认采用微服务架构,允许航空公司通过简单的API切换而不是大量代码重写来激活新模块--忠诚度、中断管理、可持续性报告。

按应用:忠诚度管理加速收入多元化

预订和订票管理占2024年收入的34.2%,但忠诚度系统注册了最快的18.2%复合年增长率,因为航空公司从交易票价转向关系驱动的货币化。菲律宾航空采用Amadeus忠诚度管理系统来提供超越航班延伸到酒店、地面交通和金融合作伙伴关系的定向报价[3]Amadeus,"菲律宾航空升级忠诚度平台,"amadeus.com。完整集成实现实时兑换和累积,提升客户终身价值并加强直接渠道销售。

值机、登机和库存应用程序逐步成熟,纳入生物识别和AI分配算法。新兴模块跟踪可持续航空燃料消耗以满足ESG报告义务。在这一多样化套件中,随着承运商挖掘细粒度行为数据用于超个性化捆绑,忠诚度管理有望在旅客服务系统市场规模中占据更大份额--这些捆绑在盈利能力方面超越了基本的座位和行李商品化。

备注: 购买报告后可获得所有单个细分的细分份额

按航空公司类型:低成本承运商设定敏捷性基准

全服务承运商在2024年持有40.5%的全球收入,利用规模为多云部署提供资金。然而,低成本承运商注册了20.1%的复合年增长率,因为他们的精简结构拥抱没有技术债务的绿地部署。Radixx和Hitit等供应商提供可在几个月内配置的交钥匙解决方案,使低成本承运商能够推出高级辅助服务,如优先安检或贵宾室日票。

混合模式模糊了传统标签:海湾承运商将分拆票价与豪华增值服务混合,要求旅客服务系统灵活性在捆绑和单点商品化之间切换。包机和区域运营商依赖共享平台来分摊成本,通常完全外包给托管服务专家。服务提案的这种趋同迫使旅客服务系统市场提供可配置规则引擎,让航空公司在不破坏预订完整性的情况下在低成本承运商和全服务承运商特征之间切换。

地理分析

北美在2024年控制了33.8%的全球收入,受到云原生堆栈早期采用和持续投资项目(如西南航空17亿美元现代化路线图)的推动。承运商利用强大的区域超大规模基础设施在广泛的国内网络上部署AI增强的中断管理、动态定价和生物识别登机。然而,围绕大型机残留的深度定制减慢了ONE Order的全面采用,需要分阶段迁移策略来缓解短期敏捷性收益。旅客服务系统市场现在在该地区经历双速轨迹:传统巨头缓慢迈向模块化架构,而新进入者直接跳跃到报价订单模式。

亚太地区是增长最快的市场,发布19.5%的复合年增长率,因为政府在机场升级中投入超过180亿美元,嵌入标准化CUPPS和CUSS接口。中产阶级休闲需求上升和激进的机队扩张为绿地数字堆栈创造了肥沃土壤。利雅得航空、Vietravel和Akasa等航空公司从一开始就选择云原生平台,避免其他地方面临的大型机拖累。该地区低成本旅行的激增也鼓励复杂的辅助商品化,将更多交易导入旅客服务系统市场,超过仅座位增长所能表明的水平。

欧洲仍然是一个关键的创新实验室,得益于严格的数据保护和乘客权利框架推动全渠道和ESG功能。英国航空的Nevio采用突出了整个大陆对报价和订单融合的重视,而法荷航计划在SAS的多数股权表明进一步整合和平台协调[4]法荷航,"收购SAS股权,"airfranceklm.com。与此同时,中东和非洲部分地区因配备全新云平台的国家主导航空公司推出而引起关注,这些平台避开了传统障碍。总的来说,这些动态强化了多极旅客服务系统市场,其中监管成熟度、投资周期和乘客人口统计学塑造了采用速度和功能焦点。

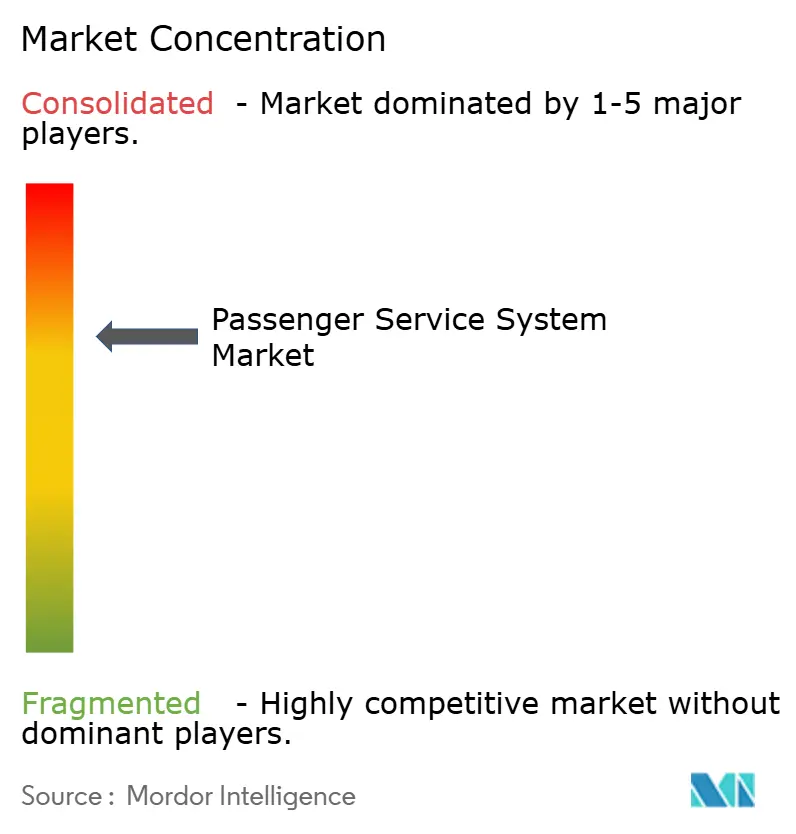

竞争格局

旅客服务系统市场表现出适度整合:Amadeus、Sabre和SITA共同占全球收入的约70%,受益于深度集成足迹和长期合同。每家公司都在研发上投入大量资金--仅Amadeus在2024年就分配了14亿欧元--以将单体代码转向模块化云服务。Sabre与谷歌云的联合开发将生成式AI嵌入到零售工作流程中,允许承运商在安全的多租户基础上编写定制微服务[5]Sabre,"Sabre和谷歌云深化合作,"sabre.com。

随着风险投资支持的新进入者提供通过开放API插入现有旅客服务系统的专业模块,竞争加剧。FLYR获得3,000万美元资金以商业化一个AI收入运营系统,该系统实时优化辅助服务和票价。Fetcherr的生成式AI定价引擎通过基于实时需求信号持续重新校准票价,帮助承运商提高每可用座位公里收入。这些利基领导者专注于价值增值领域,在这些领域他们可以超越范围广泛的现有企业,迫使较大供应商开放其生态系统或面临份额侵蚀风险。

战略联盟倍增:SITA与机场在生物识别方面合作,而Hitit与需要低足迹部署的区域航空公司合作。航空公司越来越多地采用多供应商策略--来自主要供应商的核心旅客服务系统、来自利基参与者的收入管理、来自金融科技的支付编排--以避免锁定并加速创新。这种组合提高了切换灵活性,但也放大了集成管理复杂性,从而强化了对能够将不同服务缝合成跨不断扩展的旅客服务系统市场的连贯旅行者体验的编排器的需求。

旅客服务系统行业领导者

-

Amadeus IT Group SA

-

Sabre Corporation

-

国际航空电讯协会(SITA) N.V.

-

Hitit Bilgisayar Hizmetleri A.Ş.

-

汉莎系统有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:法荷航集团宣布计划将其在SAS的股权提高至60.5%,以扩大北欧地区存在并在扩大的网络中协调旅客服务系统能力。

- 2025年6月:越捷航空续签了与Sabre的五年旅客服务系统协议,重申Radixx平台为其增长支柱。

- 2025年5月:达美航空和大韩航空共同投资5.5亿美元获得WestJet 25%的股权,为跨太平洋航线的多承运商旅客服务系统一致性开辟道路。

- 2025年4月:BermudAir完成了完整的Radixx实施,使这家初创公司能够从启动日就运行报价订单流程。

全球旅客服务系统市场报告范围

旅客服务系统市场按软件和服务进行细分。软件中提供的基本模块是预订系统、库存管理和离港控制系统。部署模式取决于采用规模和支持它所需的基础设施。

旅客服务系统市场按类型(软件、服务)、部署方式(本地部署、云端)和地理位置(北美、欧洲、亚太地区、拉丁美洲、中东和非洲)进行细分。该报告为上述所有细分提供以价值(美元)计的市场预测和规模。

| 软件 |

| 服务 |

| 本地部署 |

| 云端 |

| 预订和订票管理 |

| 库存管理 |

| 值机和登机 |

| 忠诚度管理 |

| 其他 |

| 全服务承运商 |

| 低成本承运商 |

| 混合承运商 |

| 包机和区域运营商 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 按类型 | 软件 | ||

| 服务 | |||

| 按部署方式 | 本地部署 | ||

| 云端 | |||

| 按应用 | 预订和订票管理 | ||

| 库存管理 | |||

| 值机和登机 | |||

| 忠诚度管理 | |||

| 其他 | |||

| 按航空公司类型 | 全服务承运商 | ||

| 低成本承运商 | |||

| 混合承运商 | |||

| 包机和区域运营商 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 南美洲其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

到2030年旅客服务系统市场的预计价值是多少?

该市场预计到2030年将达到264.3亿美元,复合年增长率为17.12%。

哪种部署模式扩展最快?

云部署以18.9%的复合年增长率领先,因为航空公司从资本密集型本地基础设施迁移。

为什么低成本承运商对市场增长很重要?

低成本承运商采用没有传统约束的云原生平台,推动20.1%的复合年增长率,并推动供应商提供敏捷的模块化功能。

忠诚度管理如何影响航空公司盈利能力?

先进的忠诚度平台实现实时个性化,提升辅助销售并支持应用细分中最快的18.2%复合年增长率。

页面最后更新于: