有机大豆蛋白市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

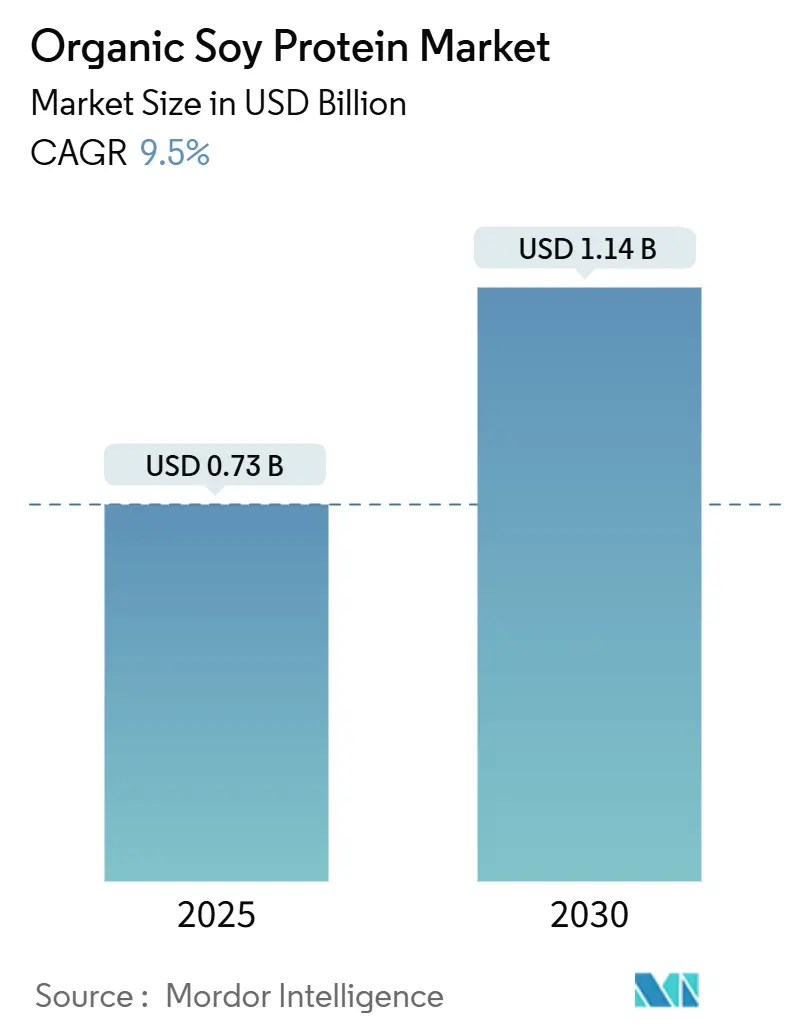

| 市场规模 (2025) | 0.73 十亿美元 |

| 市场规模 (2030) | 1.14 十亿美元 |

| 增长率 (2025 - 2030) | 9.50% CAGR |

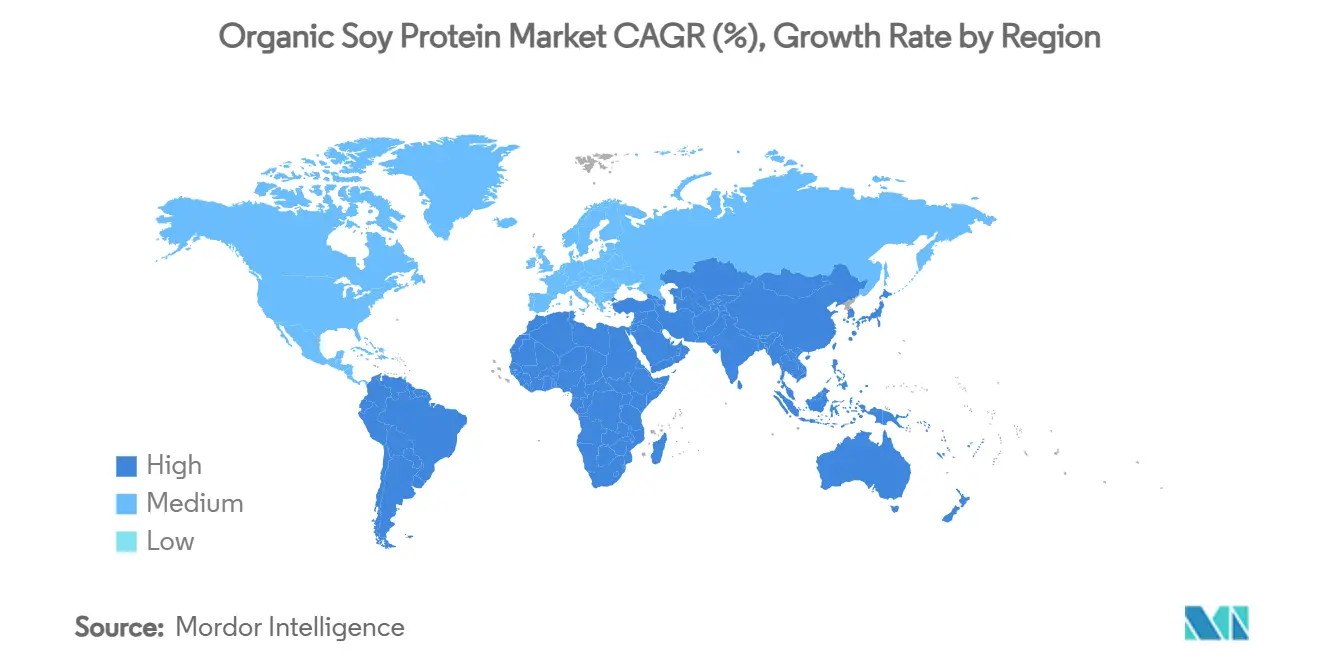

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence有机大豆蛋白市场分析

有机大豆蛋白市场预计在2025年为7.3亿美元,预测到2030年将增长至11.4亿美元,复合年增长率为9.50%。植物性蛋白质需求增长、FDA健康声明法规支持以及萃取技术的持续创新支撑了这一增长势头。制造商用大豆蛋白重新配制主流食品以满足清洁标签期望,同时供应链向南美榨油中心的重新调整降低了加工成本并提高了利润弹性。企业还利用大豆蛋白的完整氨基酸谱来填补运动营养、医用食品和婴幼儿配方奶粉中的营养缺口。FDA 2025年植物性替代品标签指导草案带来的监管明确性进一步加速了突出使用大豆蛋白的新产品上市。消费者对可持续蛋白质来源认知的提高以及对环境问题的关注,使有机大豆蛋白成为市场上的首选。此外,有机大豆蛋白在植物性肉类替代品和乳制品替代品中的应用日益增长,持续扩大市场机会。

报告要点

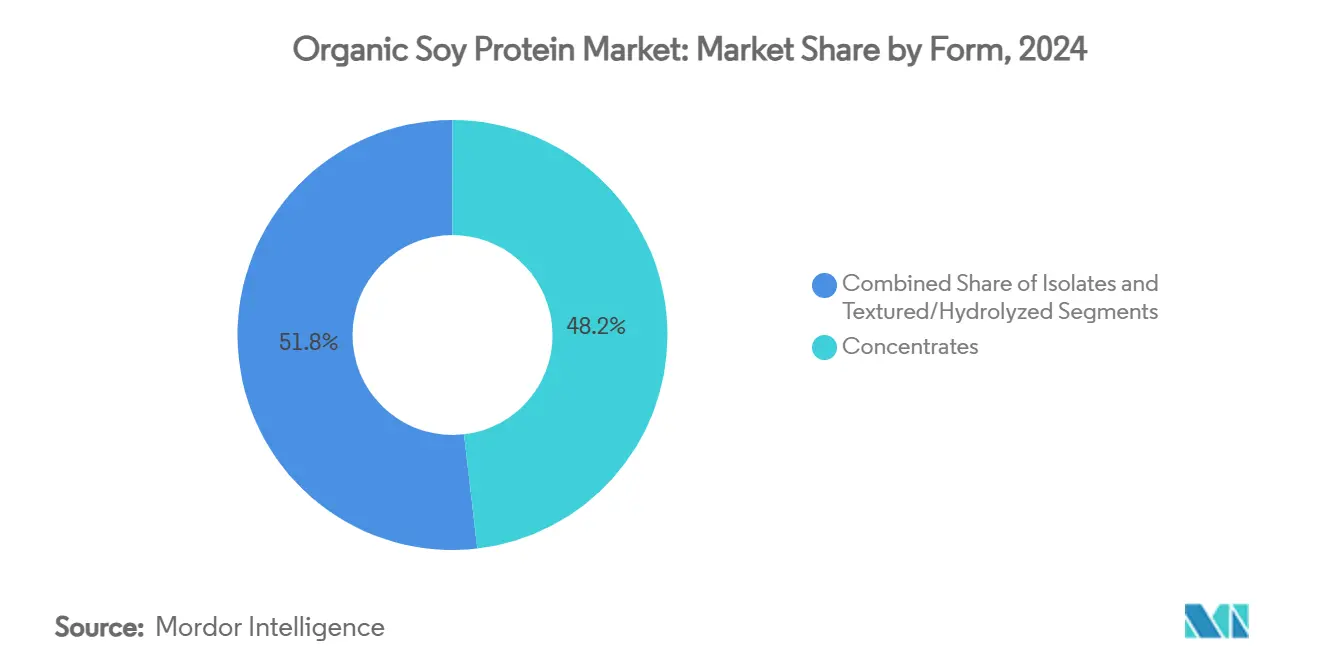

- 按形态分,浓缩物在2024年占据大豆蛋白市场份额的48.17%,而分离物以10.29%的复合年增长率领跑至2030年。

- 按应用分,食品饮料在2024年占据大豆蛋白市场规模的34.47%;营养补充剂细分市场以11.23%的复合年增长率扩张至2030年。

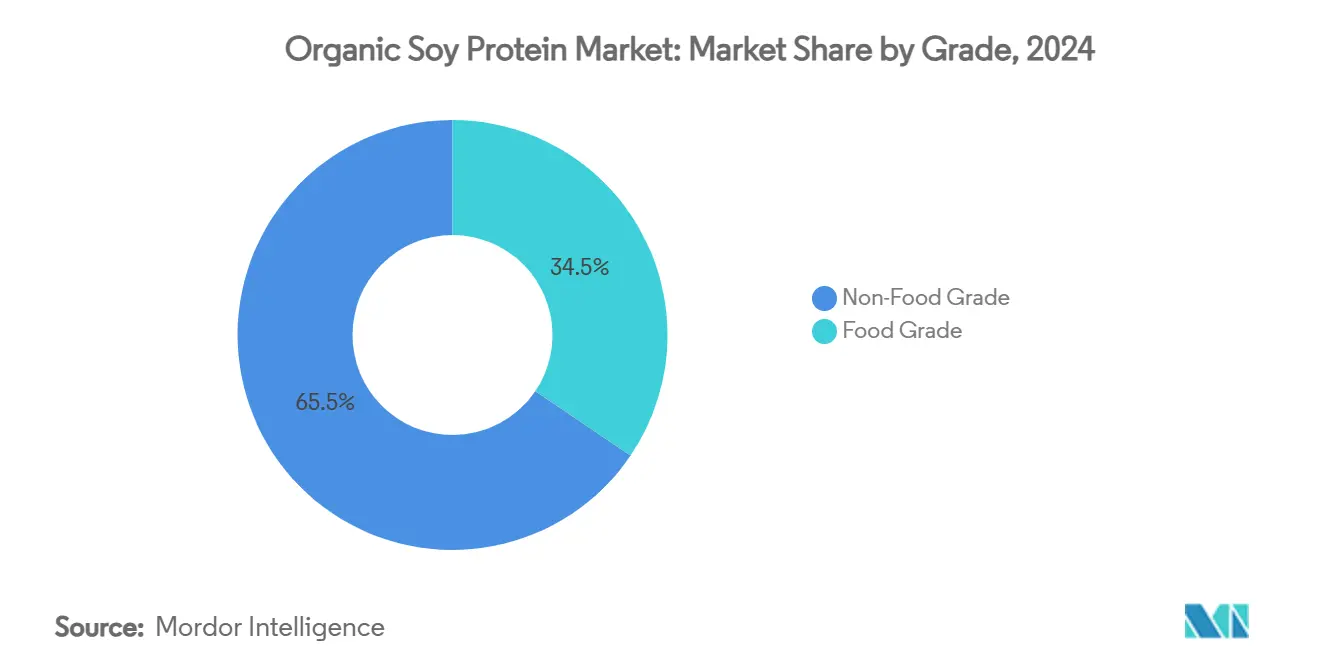

- 按等级分,食品级产品在2024年占据大豆蛋白市场规模的34.47%份额,而非食品级产品以10.48%的复合年增长率增长。

- 按地理区域分,北美在2024年以38.65%的大豆蛋白市场份额领先;亚太地区预计以11.78%的复合年增长率增长至2030年。

全球有机大豆蛋白市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对清洁标签和有机产品需求增长 | +2.1% | 北美、欧洲高端市场 | 中期(2-4年) |

| 植物性蛋白质日益受欢迎 | +1.8% | 全球,以北美和亚太地区为主导 | 长期(≥4年) |

| 在运动和功能性营养中的应用增加 | +1.4% | 北美和欧洲核心,扩展至亚太地区 | 短期(≤2年) |

| 大豆蛋白在婴幼儿配方奶粉中使用增加 | +1.2% | 全球,在亚太地区具有监管优势 | 中期(2-4年) |

| 政府和有机认证机构的支持 | +0.9% | 北美和欧洲,亚太地区新兴 | 长期(≥4年) |

| 纯素和弹性素食饮食的扩张 | +1.1% | 全球,文化特定差异 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

对清洁标签和有机产品需求增长

消费者对食品配料表的严格审查加剧了向可识别、最少加工成分的转变,使大豆蛋白成为食品配方中合成添加剂的首选替代品。美国农业部有机认证过程虽然需要3年转换期和更高的生产成本,但与常规品种相比,有机大豆每蒲式耳可产生6-9美元的价格溢价。根据FDA(食品药品监督管理局)数据,认证成本负担从重新标签合规的40万美元到89万美元不等,为较小的加工商创造了壁垒,同时使具有规模优势的老牌企业受益。消除己烷萃取的加工创新,如水性萃取方法,解决了消费者对化学残留的担忧,同时保持了蛋白质功能性。向清洁标签配方的趋势特别有利于大豆分离蛋白,它们提供中性口味特性,使制造商能够减少人工调味剂的同时保持产品的适口性。

植物性蛋白质日益受欢迎

植物性蛋白质市场已从小众健康食品应用发展为主流食品制造,大豆蛋白提供完整的氨基酸谱,与其他植物蛋白相比在配方中具有优势。亚太地区由于传统的大豆类食品消费模式和清真认证优势,显示出显著的市场增长潜力。大豆蛋白的环境效益,包括与动物蛋白生产相比减少土地和水资源使用,与公司的环境、社会和治理(ESG)承诺保持一致。食品制造商越来越多地利用大豆蛋白来满足FDA植物性替代品标签指导下的蛋白质含量要求。加工方法的最新技术发展,如高静水压处理,增强了大豆蛋白的功能特性,使其能够在质地和口感至关重要的高端植物性产品中使用。

在运动和功能性营养中的应用增加

运动营养和主流食品品类的融合提升了大豆蛋白在传统蛋白粉应用之外的地位,根据ADM市场研究,82%的消费者尝试过大豆产品。监管支持加强了这一趋势,FDA对大豆蛋白心血管益处的持续支持为其提供了相对于缺乏既定健康声明的新植物蛋白的营销优势。运动营养细分市场特别受益于大豆分离蛋白的快速吸收率和亮氨酸含量,这与乳清蛋白的肌蛋白合成能力相匹配,同时解决了影响全球68%人口的乳糖不耐受问题[1]美国国家糖尿病、消化和肾脏疾病研究所,"乳糖不耐受的定义和事实",niddk.nih.gov。增强溶解性和减少异味的加工创新,如实现50-70%水解度的酶水解技术,使其能够融入即饮饮料中,在这些应用中味道和质地至关重要。功能性食品趋势与GLP-1疗法采用相交叉,其中高蛋白配方对于在减肥过程中维持肌肉质量变得至关重要,为大豆蛋白在医疗营养应用中创造了新的市场机会。

大豆蛋白在婴幼儿配方奶粉中使用增加

大豆分离蛋白在婴幼儿营养中的作用已从过敏管理发展为主流替代品,美国婴幼儿消费大豆配方奶粉,在新西兰和以色列等国家采用率更高。美国儿科学会支持大豆蛋白配方奶粉作为牛奶配方奶粉安全有效的替代品,提供了支持市场扩张的监管信心[2]Healthy Children,"选择婴儿配方奶粉",healthychildren.org。大豆分离蛋白生产的技术进步,包括膜超滤和酶处理,在减少先前限制矿物质吸收的植酸等抗营养因子的同时提高了消化率。印度尼西亚儿科协会认可大豆分离蛋白配方奶粉作为牛奶蛋白过敏管理的安全替代品,显示了超越传统西方市场的日益增长的国际接受度。市场动态有利于大豆分离蛋白而非浓缩物在婴幼儿配方奶粉应用中,这是由于更高的蛋白质纯度和降低的过敏性,加工成本由这一专业细分市场的溢价定价来证明。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 其他植物性蛋白质的可获得性 | -1.6% | 北美和欧洲 | 中期(2-4年) |

| 消费者大豆过敏增加 | -0.8% | 北美和欧洲 | 长期(≥4年) |

| 有机认证和生产的高成本 | -1.0% | 北美和欧洲高端市场,亚太地区新兴 | 中期(2-4年) |

| 价格波动和进口依赖 | -1.2% | 全球,对中国和进口依赖地区影响严重 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

其他植物性蛋白质的可获得性

植物蛋白市场看到了对大豆蛋白竞争的加剧,特别是来自豌豆蛋白,它提供了无过敏原和中性味道的优势,简化了食品配方。这种转变是更广泛市场趋势的一部分,像Bunge这样的公司正在扩大其蛋白质组合,包括蚕豆、扁豆和绿豆蛋白,以满足多样化的功能和营养需求。投资趋势显示对替代蛋白质来源而非传统大豆应用的资金增加,这可能限制大豆蛋白在新市场细分中的增长。监管发展支持这种多元化,如加拿大卫生部关于豌豆蛋白安全性的指导方针和FDA关于植物性替代品标签要求的草案所示,这为蛋白质来源创造了统一标准。虽然大豆蛋白在加工中历史上具有成本优势,但随着替代蛋白质生产的增加,这一差距已经缩小,尽管大豆蛋白在需要完整氨基酸谱和既定监管合规性的领域保持其地位,特别是在婴幼儿营养中。

消费者大豆过敏增加

FDA法规将大豆列为主要过敏原,要求强制标签,这影响产品采用,特别是在无过敏原声明提供市场优势的加工食品中。FDA的过敏原标签执法,如因未申报大豆而召回Daiso饼干案例所示,显示了影响制造过程的监管监督。处理多种过敏原的加工设施面临交叉污染风险,导致更高的合规成本和操作挑战,特别是对于没有专用无过敏原生产线的小型制造商。消费者对食物过敏认识的提高,包括大豆敏感性,影响各市场细分的产品配方决策。大豆在加工食品中的广泛使用,既作为主要成分又作为加工助剂,需要全面的过敏原管理和供应链透明度,这增加了采购成本。然而,制造商受益于完善的大豆过敏原控制协议,与新兴植物蛋白替代品相比提供了操作稳定性。

细分分析

按形态:分离物推动高端应用

蛋白浓缩物以2024年48.17%的可观份额主导市场,在蛋白配料细分中保持其首选地位。它们的广泛采用主要由与其他蛋白形态相比的成本效益驱动。这些浓缩物在中等蛋白质含量足够的传统食品应用中特别有价值。蛋白浓缩物在保持生产成本可管理的同时满足功能要求的能力,使其对食品制造商具有吸引力。此外,它们的多功能性和易于融入各种食品产品的特性促进了其持续的市场领导地位。

分离物代表增长最快的细分市场,到2030年复合年增长率为10.29%,这是由于其在蛋白质纯度超过90%的运动营养和婴幼儿配方奶粉应用中的使用[3]Science Direct,"乳清蛋白加工和新兴衍生物:从成分、生物活性、功能性到治疗应用的洞察视角",sciencedirect.com。生产过程需要大约3吨脱脂大豆来生产1吨分离物,溢价定价补偿了更高的制造成本。新的加工方法,如气体辅助螺杆压榨技术,在与己烷萃取相比减少环境影响的同时增强分离物功能性。FDA法规通过允许每份含有至少6.25克大豆蛋白的产品的特定健康声明来支持分离物市场增长。市场显示出向高端产品的趋势,分离物在功能特性证明更高成本的应用中获得价值,而浓缩物在成本敏感的食品制造中保持主导地位。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:营养补充剂加速增长

食品饮料细分市场以2024年34.47%的份额主导大豆蛋白市场,这主要由于其在各种食品应用中的广泛采用。大豆蛋白既定的监管地位和功能特性使其成为烘焙产品、乳制品替代品和肉类替代品中的首选。该成分的多功能性和营养特性促进了其在不同食品品类中日益增长的接受度。美国农业部的修订指导方针现在允许豆腐和大豆酸奶纳入学校餐食计划,显著扩大了机构市场机会。根据这些指导方针,含有5克蛋白质的2.2盎司豆腐可以被计为1盎司肉类替代品,进一步加强了大豆蛋白在机构餐饮服务中的地位。

营养补充剂代表增长最快的应用,复合年增长率为11.23%,这是由运动营养趋势和需要特定蛋白质生物利用度和氨基酸谱的医疗营养应用驱动的。食品和营养补充剂类别之间的重叠为功能性食品创造了机会,在保持食品样味道和质地的同时具有高蛋白浓度。婴幼儿配方奶粉应用命令溢价定价并需要专门加工以满足安全和营养标准,尽管数量较低。监管环境支持营养补充剂应用,因为FDA关于植物性替代品的指导草案为蛋白质含量声明提供了明确途径。

按等级:食品级保持主导地位

食品级大豆蛋白在2024年占据34.47%的市场份额,这得到了既定的食品安全协议和跨食品饮料应用监管批准的支持。美国农业部对替代蛋白产品的要求规定最低18%蛋白质含量和与酪蛋白相比80%的生物质量,为食品级产品开发建立了明确标准。严格的质量控制措施和文档要求确保所有食品应用中产品质量和安全的一致性。消费者对植物性蛋白替代品的需求进一步加强了食品级大豆蛋白在高端食品和营养补充剂中的地位。市场在需要监管合规性和消费者接受的应用中偏爱食品级产品,而非食品级产品在基于价格的商品应用中竞争。

非食品级应用显示10.48%的复合年增长率,在动物饲料配方和工业用途中采用增加,其中较低的纯度要求提供成本优势。等级之间的加工差异反映了不同的质量控制需求,因为食品级产品需要额外的测试和文档以符合FDA食品添加剂法规。EPA、FDA和美国农业部联合监督的生物技术监管框架对转基因大豆蛋白施加额外的合规要求,影响等级分类和市场定位。加工技术的进步,包括具有增强功能性的新大豆蛋白浓缩物,正在减少传统等级区别,因为制造商开发特定应用产品。

地理分析

北美在2024年占据全球大豆蛋白市场38.65%的份额,这得到了既定加工基础设施和监管框架的支持。该地区的集成供应链连接大豆生产与加工设施,尽管生产地区的交通基础设施限制增加了物流成本。FDA对大豆蛋白产品的健康声明批准和美国农业部有机认证计划创造了市场机会,尽管生产成本较高。北美市场成熟度鼓励高端应用开发,如Green Bison Soy Processing(ADM-Marathon合资企业)在可再生柴油整合方面的投资所示。

亚太地区到2030年显示出11.78%复合年增长率的最高增长率,这主要由于中国对国内蛋白质生产的关注和对大豆类食品的传统接受度。中国90%的大豆进口依赖性呈现供应脆弱性,政府通过国内生产激励和蛋白质替代品来解决这一问题。新加坡在培养肉和植物性替代品方面的监管领导地位,结合该地区在替代蛋白质研究方面的投资,支持市场增长。中国由于关税从美国向巴西大豆进口的转变影响了区域供应链策略。

欧洲通过政策倡议和资金计划优先考虑国内蛋白质生产以减少进口依赖。德国在可持续蛋白质开发方面的3800万欧元投资显示了区域承诺。市场偏爱可持续采购的大豆蛋白产品,同时面临来自豌豆和蚕豆蛋白等区域替代品的竞争。作为全球大豆生产领导者的巴西遇到基础设施限制影响加工发展。中东和非洲由于人口增长和蛋白质需求显示增长潜力,但面临加工基础设施和监管约束。

备注: 购买报告后可获得各个细分市场的份额

竞争格局

大豆蛋白市场表现出显著的分散性,表明随着老牌企业在加工技术和供应链整合方面利用规模优势,存在大量整合机会。一些主要企业包括Archer Daniels Midland Company、SunOpta Inc.、Bunge Limited、Cargill Incorporated等。像ADM和Cargill, Incorporated这样的主要加工商追求垂直整合策略,将大豆压榨与蛋白质分离和下游产品开发相结合,以捕获整个供应链的价值。

战略合作伙伴关系日益关注技术整合而非传统产能扩张,如Cargill与ENOUGH合作开发补充现有大豆蛋白组合的菌体蛋白替代品所示。加工创新成为关键差异化因素,公司投资专有萃取方法,在减少环境影响的同时改善功能特性。在大豆蛋白的完整氨基酸谱相对于替代植物蛋白提供优势的专业应用中存在机会,特别是在医疗营养和婴幼儿配方奶粉细分市场,监管壁垒有利于既定成分。

新兴颠覆者关注加工技术而非原材料控制,如Benson Hill开发提供更高蛋白质含量和改善产量潜力的增强大豆品种。大豆蛋白加工的专利活动,包括高静水压处理和酶改性技术,表明持续的创新关注功能特性增强。市场动态有利于具有集成供应链和技术能力开发特定应用产品的公司,而商品加工商面临原材料价格波动和来自替代蛋白质来源竞争的利润压力。

有机大豆蛋白行业领军企业

-

Archer Daniels Midland Company

-

SunOpta Inc.

-

Cargill, Incorporated.

-

Devansoy Inc

-

Bunge Limited

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Bunge在IFFA展会上推出了新系列大豆蛋白浓缩物,计划在秋季上市。这些浓缩物通过为食品制造商提供中性颜色、清洁口味和成本效益来解决植物性蛋白市场的关键挑战。这些大豆蛋白浓缩物的生产在Bunge位于印第安纳州莫里斯敦的工厂进行,与公司植物蛋白产品扩张保持一致。

- 2025年3月:位于安大略省的New Protein International正在萨尼亚开发加拿大首个大规模大豆加工设施。该公司由农民Martin Vanderloo共同创立,旨在每年加工7万吨大豆,生产超过1.7万吨大豆蛋白和食品级副产品。该设施将雇佣100多人,支持加拿大国内大豆蛋白生产能力,同时提供出口机会。

- 2024年9月:Scoular计划在10月开始其新菜籽和大豆油籽压榨设施的运营。该设施将服务于面向可再生燃料市场和动物饲料蛋白粕市场的生产者。该设施已改装为每年加工1100万蒲式耳油籽。

全球有机大豆蛋白市场报告范围

有机大豆蛋白市场按产品类型多样化细分为浓缩物、分离物和组织化蛋白质。有机大豆蛋白按其在烘焙和糖果、肉类延伸剂和替代品、营养补充剂、饮料和其他应用中的用途进行区分。此外,有机大豆蛋白市场可以按地理区域进行细分。

| 浓缩物 |

| 分离物 |

| 组织化/水解 |

| 食品和饮料 | 烘焙和糖果 |

| 零食 | |

| 乳制品和乳制品替代产品 | |

| 肉类/禽类/海鲜和肉类替代产品 | |

| 饮料 | |

| 其他食品应用 | |

| 营养补充剂 | 运动/性能营养 |

| 婴儿食品和婴幼儿配方奶粉 | |

| 老年营养和医疗营养 | |

| 动物饲料 | |

| 个人护理和化妆品 |

| 食品级 |

| 非食品级 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按形态 | 浓缩物 | |

| 分离物 | ||

| 组织化/水解 | ||

| 按应用 | 食品和饮料 | 烘焙和糖果 |

| 零食 | ||

| 乳制品和乳制品替代产品 | ||

| 肉类/禽类/海鲜和肉类替代产品 | ||

| 饮料 | ||

| 其他食品应用 | ||

| 营养补充剂 | 运动/性能营养 | |

| 婴儿食品和婴幼儿配方奶粉 | ||

| 老年营养和医疗营养 | ||

| 动物饲料 | ||

| 个人护理和化妆品 | ||

| 按等级 | 食品级 | |

| 非食品级 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

大豆蛋白市场目前的规模是多少?

大豆蛋白市场在2025年价值7.3亿美元,预计到2030年将达到11.4亿美元。

哪个地区大豆蛋白增长最快?

亚太地区是增长最快的地区,预计到2030年将以11.78%的复合年增长率扩张,这是由中国推动国内蛋白质生产所驱动的。

哪种形态的大豆蛋白增长最高?

大豆分离蛋白以10.29%的复合年增长率领先,因为其≥90%的纯度适合运动营养和婴幼儿配方奶粉。

监管变化如何影响大豆蛋白需求?

FDA 2025年标签草案为蛋白质质量声明提供了更清晰的规则,刺激了使用大豆蛋白的新产品上市。

为什么大豆蛋白在清洁标签产品中受到青睐?

水性萃取避免了己烷残留,有机认证命令价格溢价,使大豆蛋白与消费者对天然成分的偏好保持一致。

页面最后更新于: