光学坐标测量机市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

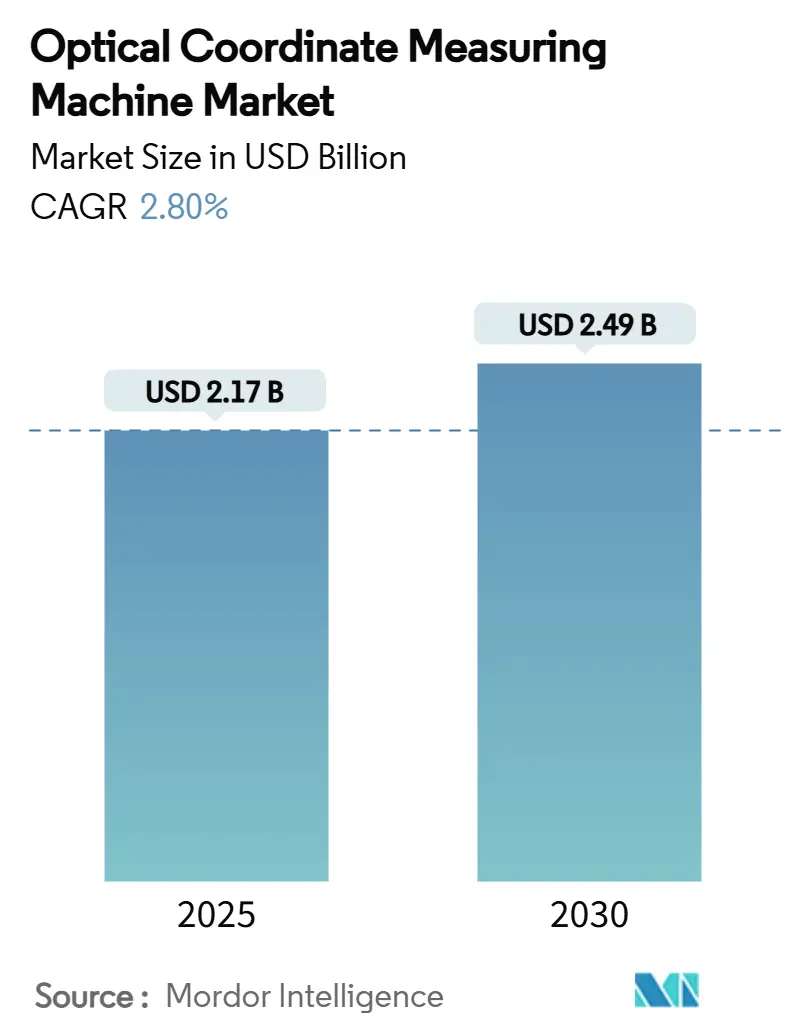

| 市场规模 (2025) | 2.17 十亿美元 |

| 市场规模 (2030) | 2.49 十亿美元 |

| 增长率 (2025 - 2030) | 2.80% CAGR |

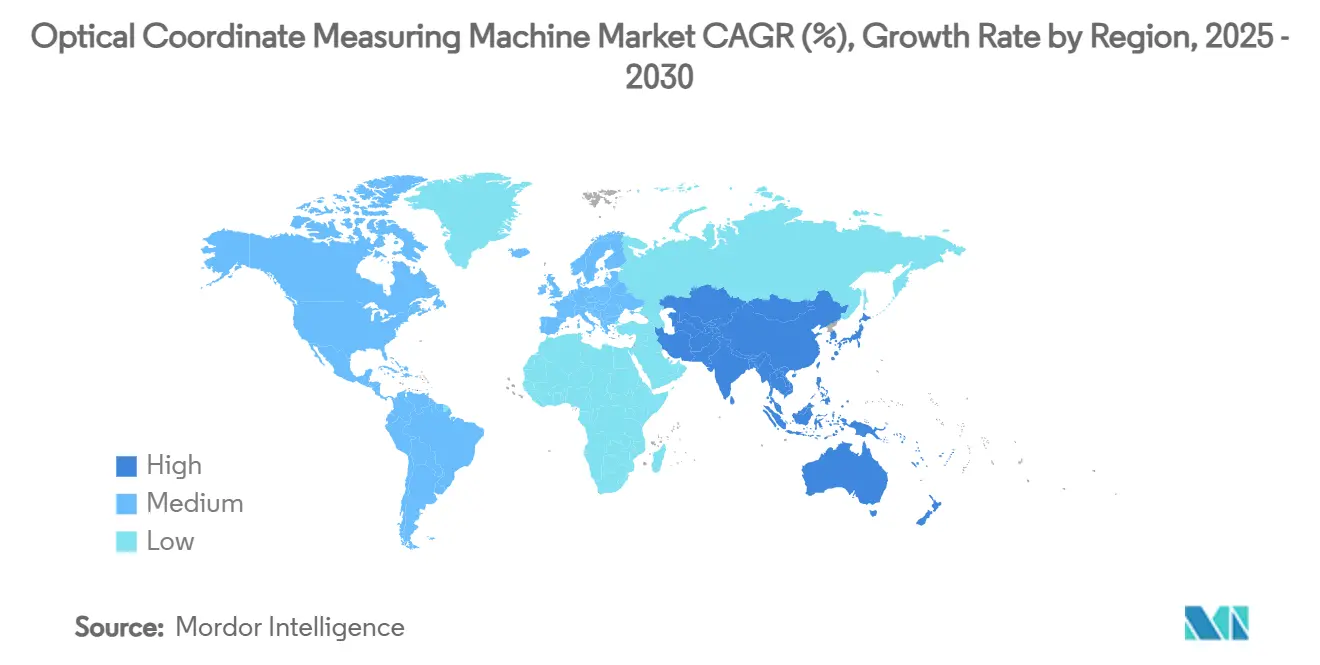

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能光学坐标测量机市场分析

光学坐标测量机市场规模在2025年为21.7亿美元,预计到2030年将达到24.9亿美元,在此期间反映出2.80%的复合年增长率。随着工业4.0项目要求实时获取尺寸数据,采用正从计量实验室转向生产线。汽车电气化、航空航天复合材料使用和医疗设备个性化保持需求稳定,尽管市场已趋成熟。结构光和人工智能增强的3D视觉系统正在提高速度和精度,使制造商能够在不扩大员工规模的情况下实现零缺陷目标。亚太地区39.6%的收入份额突显了该地区作为世界精密制造中心的作用,而北美和欧洲则追求技术更新周期以保持监管合规性。

关键报告要点

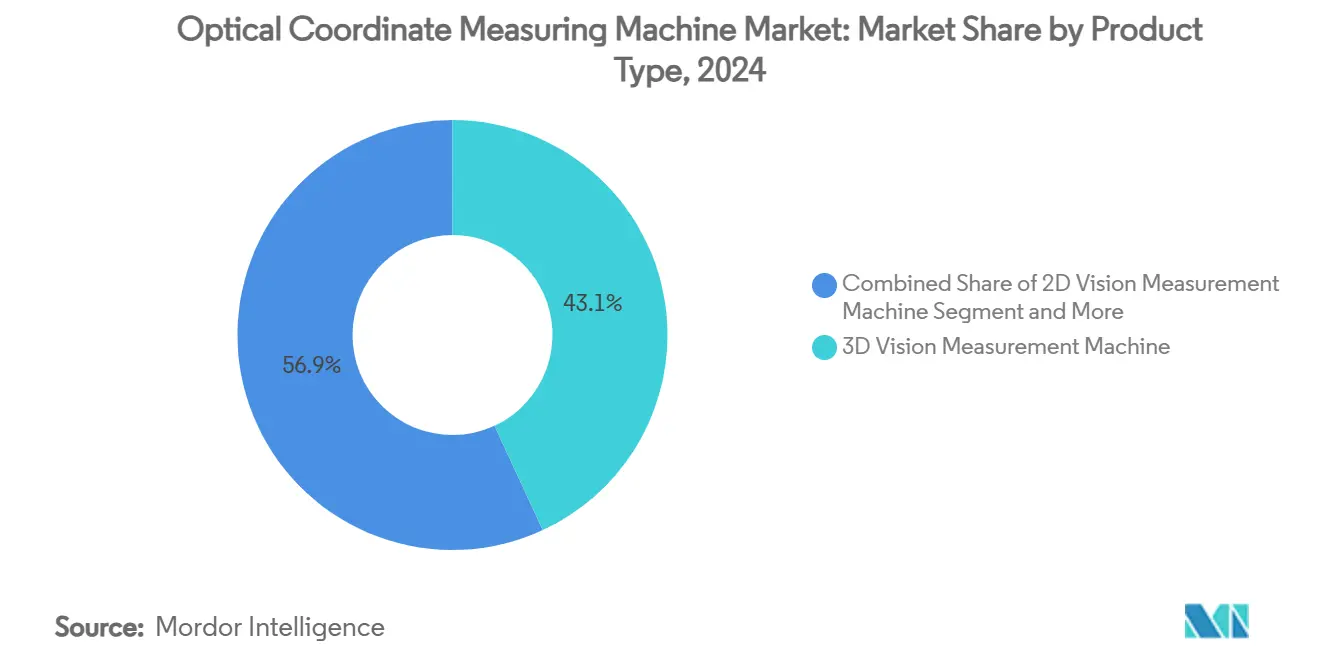

- 按产品类型,3D视觉系统以43.1%的收入份额领先光学坐标测量机市场2024年,而结构光平台预计到2030年将实现3.9%的复合年增长率。

- 按机器类型,桥式系统占2024年光学坐标测量机市场份额的40.7%;便携式台式设备录得最快的4.0%复合年增长率至2030年。

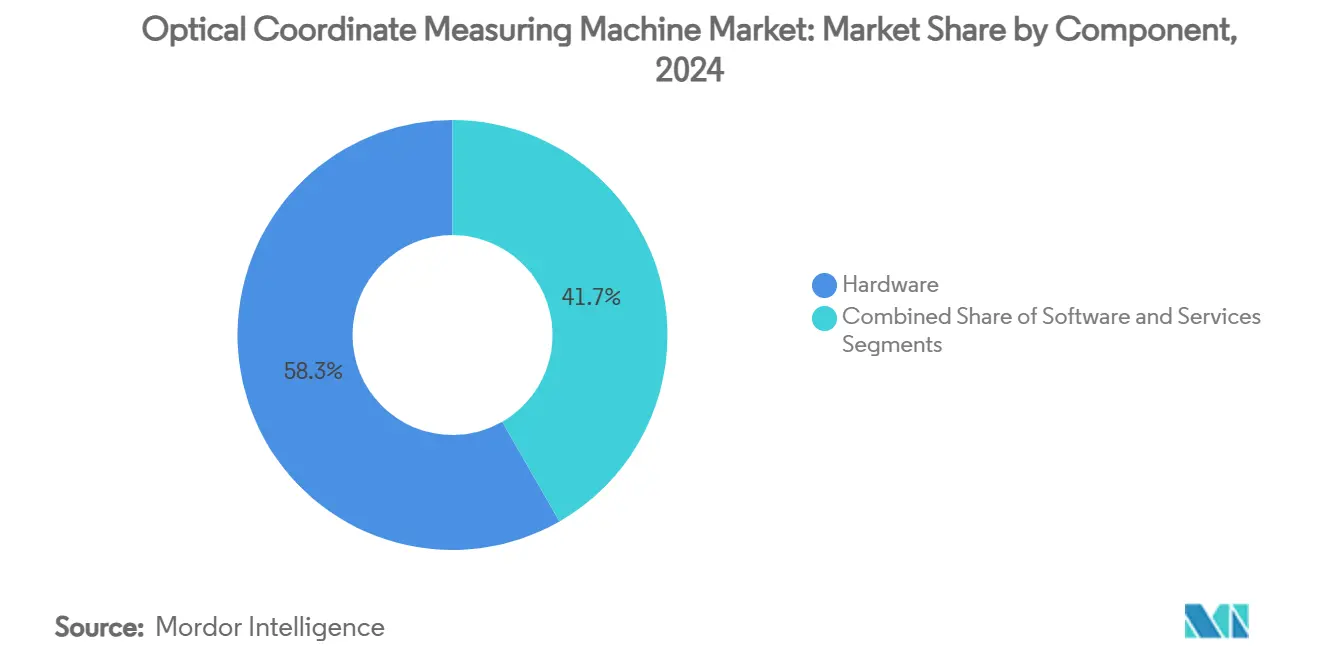

- 按组件,硬件产生了2024年光学坐标测量机市场58.3%的收入,但软件将以4.3%的复合年增长率扩展。

- 按测量体积,中程机器在2024年光学坐标测量机市场中获得50.7%的收入;大容量单元以4.2%的复合年增长率推进。

- 按终端用户行业,汽车在2024年光学坐标测量机市场中持有34.3%的收入份额,而医疗设备应用以3.7%的复合年增长率增长。

- 按地理位置,亚太地区以2024年光学坐标测量机市场39.6%的收入份额占主导地位,预计将以3.6%的复合年增长率上升。

全球光学坐标测量机市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 工业4.0中不断变化的产品设计 | +0.8% | 全球,集中在德国、日本、韩国 | 中期(2-4年) |

| 采用在线检测和自动化 | +0.6% | 北美和欧盟制造中心,扩展到亚太地区 | 短期(≤2年) |

| 轻质复合材料部件需要光学计量 | +0.4% | 北美、欧洲的航空航天走廊,在亚太地区新兴 | 长期(≥4年) |

| 高精度增材制造需求 | +0.3% | 全球先进制造地区,由美国、德国、日本领导 | 中期(2-4年) |

| 对首件检验的监管推动 | +0.2% | 全球受监管行业,在FDA/CE管辖区最强 | 长期(≥4年) |

| 人工智能驱动的误差补偿算法 | +0.2% | 技术先进市场:硅谷、慕尼黑、东京 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

工业4.0中不断变化的产品设计

制造商正在增加几何复杂性以个性化产品和减轻重量,这推动了对能够快速捕获复杂表面的非接触测量解决方案的需求。光学坐标测量机供应商现在嵌入网络物理接口,使尺寸数据直接馈送到制造执行系统中。[1]Shuyou Zhang, "Adaptive High-Precision 3D Reconstruction of Highly Reflective Mechanical Parts," MDPI, mdpi.com 融合结构光和激光扫描的多传感器平台通过缩短高达40%的设置时间,为汽车和精密机械工厂所重视。实时集成支持数字孪生计划,因为密集的点云数据提高了仿真精度。这些能力推动光学坐标测量机市场朝着更快的更新周期发展,因为企业更换触觉设备以保持竞争力。

采用在线检测和自动化

汽车和电子产品生产商目标100%检验以消除逃逸缺陷。配备光学传感器的协作机器人在生产线旁提供无人值守测量,将检验周期时间缩短75%并缓解技术人员短缺。[2]SME Media Staff, "Automated Production Measurement Technology Key," SME Media, sme.org 机器学习软件预测尺寸漂移,允许操作员在产生废料之前纠正工艺。早期采用者报告的材料节省在两年内证明了高端设备成本的合理性,加强了光学坐标测量机市场中的资本支出决策。

轻质复合材料计量

碳纤维机身、涡轮叶片和电动汽车底盘部件无法承受接触探针力。光学坐标测量机在不变形部件的情况下捕获薄壁几何形状,使其在航空航天和风能工厂中不可或缺。结构光扫描仪现在包括自适应曝光控制,能够准确读取光泽树脂表面。复合材料膨胀系数与金属不同,因此供应商将热补偿算法集成到软件中,扩大了车间部署选项并提高了市场渗透率。

高精度增材制造需求

随着金属增材制造进入受监管的生产,用户必须验证触觉探针无法到达的微小晶格结构和隐藏通道。光学坐标测量机通过高密度点云验证内部几何形状,这些点云为FDA等监管机构提供验收报告。航空航天主要厂商采用闭环工作流程,根据光学反馈调整构建参数,提高首次通过率并强调该技术在未来智能工厂中的作用。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高资本支出和总拥有成本 | -0.4% | 全球,特别影响新兴市场中小企业 | 长期(≥4年) |

| 缺乏熟练的计量劳动力 | -0.3% | 劳动力老龄化的发达制造地区 | 中期(2-4年) |

| 车间环境敏感性 | -0.2% | 没有气候控制的制造设施,特别是在发展中地区 | 短期(≤2年) |

| 网络安全和知识产权泄露担忧 | -0.1% | 全球互联制造环境,在国防/航空航天领域加剧 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高资本支出和总拥有成本

从3万美元到25万美元不等的系统价格为小型制造商创造了采用障碍。当添加设施升级、校准和维护时,总拥有成本翻倍。[3]Rich Silverman, "The Pros and Costs of CMMs: What to Consider When Buying a CMM," InspectionXpert, inspectionxpert.com 当量化废料和返工节省时,经济合理性有所改善,但许多管理者仍然犹豫,减缓了光学坐标测量机市场成本敏感地区的更换周期。

缺乏熟练的计量劳动力

高级计量职位30%的人才缺口阻碍了设备的最优使用。大学落后于技术进步,因此新毕业生很少掌握光学测量不确定性分析。供应商通过自动化特征识别的人工智能驱动软件做出回应,但学习曲线仍然陡峭,限制了近期生产力增益。

细分市场分析

按产品类型:3D视觉系统主导,结构光获得速度

3D视觉机器在2024年持有43.1%的收入份额,因为单次拍摄表面捕获加速了复杂几何检验。结构光平台虽然较小,但预计到2030年将实现3.9%的复合年增长率,因为反射表面性能有所改善。激光扫描单元在白车身测量中仍然受欢迎,其中范围超过微米级精度。

多传感器设计结合触觉和光学模式,为用户提供一个站点用于不同部件,这提高了利用率并支持光学坐标测量机市场内更广泛的采用。软件驱动的人工智能算法现在指导曝光和模式投影以克服可变照明,进一步提升结构光吸引力。2D视觉机器虽然在深度捕获方面有限,但继续为不需要z轴数据的高速电子元件检查提供服务。

备注: 购买报告后可获得所有个别细分市场的细分份额

按机器类型:桥式系统平衡精度和自动化

桥式设计通过融合热稳定性、亚微米精度和自动托盘装载在2024年获得了40.7%的市场份额。便携式台式机器以4.0%的复合年增长率上升,能够在生产线附近进行现场验证,减少零件转移时间。龙门式模型检验非常大的航空航天面板,而关节臂有助于进入内部腔体。

水平臂变体服务于汽车喷漆车间的冲压车身检验,受益于扩展触及范围和输送机集成。桥式系统获得新生命,因为供应商认证它们在±5°C车间环境中使用,削减暖通空调成本并在成本意识买家中扩大光学坐标测量机市场规模。协作机器人创新为便携式设备增加无人值守操作能力,为中层供应商开辟新收入流。

按组件:软件成为增长引擎

硬件贡献了2024年58.3%的收入,反映了精密花岗岩结构、线性标尺和光学传感器的高物料清单。软件虽然较小,但以4.3%的复合年增长率扩展,因为制造商寻求统一全球质量指标的数据分析平台。

云仪表板整理来自多个设施的测量结果,实现企业级统计过程控制。预测维护模块预测校准需求,降低停机时间。培训和改造等服务提供稳定的年金流,但增长仍与光学坐标测量机市场内已安装基础的扩展相关。

备注: 购买报告后可获得所有个别细分市场的细分份额

按测量体积:中程驱动核心需求

中等体积机器(500-2000毫米)产生了2024年50.7%的销售额,因为大多数汽车、医疗和精密机械零件都落在这个范围内。大容量系统以4.2%的复合年增长率增长,受航空航天和可再生能源零件推动,这些零件超过两米。小容量工作台服务于要求在有限行程内具有亚微米精度的微电子和珠宝制造商。

供应商现在提供可扩展长度或高度而无需重新设计传感器头的模块化框架,减少交货时间并在定制应用中扩大光学坐标测量机市场份额。激光干涉仪在扩展轴上的校准实现≤10微米不确定性,使大型机器对更紧公差工作可行。

按终端用户行业:汽车领先,医疗设备加速

汽车在2024年保持34.3%的收入份额,因为电动汽车平台需要紧密的电池壳公差。医疗设备使用以3.7%的复合年增长率最快上升,因为FDA法规要求对患者特定植入物进行完整的尺寸文档。航空航天利用光学坐标测量机进行碳纤维机身检查,而电子制造商验证亚毫米组件。

重型机械和能源细分市场采用大容量扫描仪来鉴定以前用夹具测量的铸件和涡轮叶片。在各行业中,测量数据与ERP和MES环境的集成将检验从成本中心转变为决策工具,扩大了软件和服务的光学坐标测量机市场规模。

地理分析

亚太地区在2024年占39.6%的收入,预计到2030年将实现3.6%的复合年增长率,由中国的半导体设备建设和日本的精密机械出口领导。亚太地区的主导地位源于密集的电子、汽车和机床供应链。诸如《中国制造2025》等政府项目激励智能制造升级,使非接触计量成为工厂自动化补贴的组成部分。日本一级供应商继续用人工智能驱动的软件更新桥式机器,以支持电动汽车组件出口,而韩国电池制造商安装在线结构光扫描仪来验证棱柱电池外壳。

北美市场围绕航空航天、骨科植入物和高混合增材制造展开。该地区重视多变量数据分析和监管可追溯性,推动以软件为中心的采购决策。FDA和FAA指导方针加强对经验证测量系统的需求,尽管单位数量较低,但保持光学坐标测量机市场充满活力。

欧洲强调汽车和风能部门的可持续性和零缺陷生产。德国工厂在冲压生产线上部署协作机器人安装的3D视觉头,在±3°C波动下展示车间韧性。法国和意大利采用便携式台式机为无法证明花岗岩床基础设施合理性的中型精密加工企业服务,扩大了光学计量的区域接入。

竞争格局

市场适度集中。海克斯康、蔡司和三丰利用数十年的安装基础,投资于将测量时间缩短30%的人工智能算法。海克斯康的TubeInspect 2025针对管成形生产线,而蔡司质量套件2025在一个仪表板内统一触觉和光学资产。[4]Hexagon, "Hexagon Announces Digital Factory Solutions," hexagon.com 法如和雷尼绍分别满足利基便携性和五轴探测需求,用敏捷的产品周期挑战现有企业。

与自动化集成商的合作伙伴关系加速了交钥匙采用;例如,海克斯康与机器人OEM合作,在龙门上捆绑坐标测量机头,为终端用户降低系统工程风险。新兴的中国进入者专注于低成本结构光扫描仪,对价格施压但缺乏全球支持网络。随着硬件达到平价,软件差异化变得关键,将重点转向光学坐标测量机市场内的云分析和预测维护能力。

价格竞争因高研发和精密组件成本而受限。供应商反而通过基于订阅的分析、现场校准和应用特定模板增加价值。随着人工智能嵌入控制的成熟,预计前五大公司在2030年将持有大约60%的累积份额,表明稳定但可竞争的领导地位。

光学坐标测量机行业领导者

-

海克斯康股份公司

-

卡尔蔡司股份公司

-

三丰公司

-

尼康测量技术有限公司

-

温泽测量技术有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:海克斯康推出TubeInspect 2025,用于快速管线和导线尺寸检查,与BendingStudio XT集成。

- 2025年3月:亚利桑那大学揭示了使用相位偏转测量和偏振的镜面表面单次3D重建方法。

- 2025年2月:法如发布了具有五种操作模式和更新CAM2软件的Leap ST手持扫描仪。

- 2025年1月:Zygo推出Qualifire激光干涉仪,用于半导体级表面计量。

- 2025年1月:蔡司质量软件发布2025引入人工智能驱动的探针路径优化,将常规测量周期减半。

- 2024年12月:海克斯康制造智能与Elliott Matsuura Canada合作,将区域支持能力翻倍。

全球光学坐标测量机市场报告范围

光学坐标测量机类似于光学比较器和显微镜,可以定义为使用图像进行测量的非接触仪器。这些机器利用图像处理技术执行既快速又高度准确的自动测量。该报告提供了按产品类型(如多传感器、2D视觉测量机和3D视觉测量机)在不同终端用户行业(如航空航天与国防、汽车、重型机械和金属加工)中使用不同机器类型(如关节式、桥式)在各个地理区域的深度细分分析。

| 多传感器 |

| 2D视觉测量机 |

| 3D视觉测量机 |

| 激光扫描光学坐标测量机 |

| 结构光光学坐标测量机 |

| 桥式 |

| 龙门式 |

| 关节臂 |

| 水平式 |

| 便携式台式 |

| 硬件 |

| 软件 |

| 服务 |

| 小型(≤500毫米) |

| 中型(500-2000毫米) |

| 大型(>2000毫米) |

| 航空航天与国防 |

| 汽车 |

| 医疗设备和骨科 |

| 重型机械和金属加工 |

| 电子和半导体 |

| 能源与发电 |

| 其他终端用户行业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 新加坡 | ||

| 马来西亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按产品类型 | 多传感器 | ||

| 2D视觉测量机 | |||

| 3D视觉测量机 | |||

| 激光扫描光学坐标测量机 | |||

| 结构光光学坐标测量机 | |||

| 按机器类型 | 桥式 | ||

| 龙门式 | |||

| 关节臂 | |||

| 水平式 | |||

| 便携式台式 | |||

| 按组件 | 硬件 | ||

| 软件 | |||

| 服务 | |||

| 按测量体积范围 | 小型(≤500毫米) | ||

| 中型(500-2000毫米) | |||

| 大型(>2000毫米) | |||

| 按终端用户行业 | 航空航天与国防 | ||

| 汽车 | |||

| 医疗设备和骨科 | |||

| 重型机械和金属加工 | |||

| 电子和半导体 | |||

| 能源与发电 | |||

| 其他终端用户行业 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 新加坡 | |||

| 马来西亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年光学坐标测量机市场有多大?

它达到21.7亿美元,到2030年增长至24.9亿美元。

光学坐标测量机需求预测的复合年增长率是多少?

2025-2030年预计2.80%的复合年增长率,反映稳定但成熟的增长。

哪个产品类别领先收入?

3D视觉系统凭借单次全表面捕获占据2024年收入的43.1%。

哪个地区购买最多的光学坐标测量机?

亚太地区占据2024年收入的39.6%,也是增长最快的地区。

为什么结构光系统增长最快?

在反射和复杂几何形状上的改进性能推动到2030年3.9%的复合年增长率。

什么抑制了更广泛的采用?

高前期成本和熟练计量技术人员短缺对扩展造成压力。

页面最后更新于: