北美微混合动力汽车市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 4.24 十亿美元 |

| 市场规模 (2030) | 7.63 十亿美元 |

| 增长率 (2025 - 2030) | 12.46% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence北美微混合动力汽车市场分析

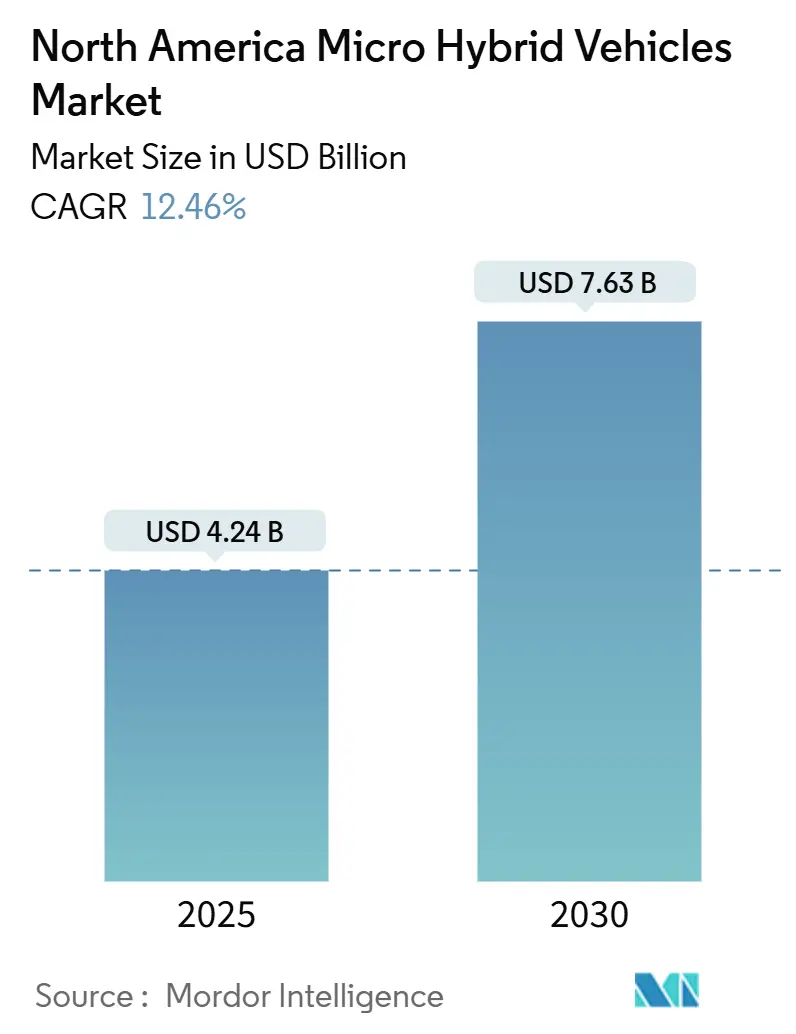

北美微混合动力汽车市场规模在2025年价值42.4亿美元,预计到2030年将达到76.3亿美元,复合年增长率为12.46%。日益严格的监管压力、激进的车队电气化目标以及汽车行业对具有成本效益的48V架构的战略偏好支撑了这一前景。该技术以几乎仅为完全混合动力汽车三分之一的成本实现10-15%的燃油效率提升,因此它为传统动力系统与高压电气化之间提供了实用的桥梁。向48V平台的决定性转移还能满足不断增长的ADAS功耗负荷,而无需使车辆承受超过60V的安全制度,进一步加强了发展势头。

关键报告要点

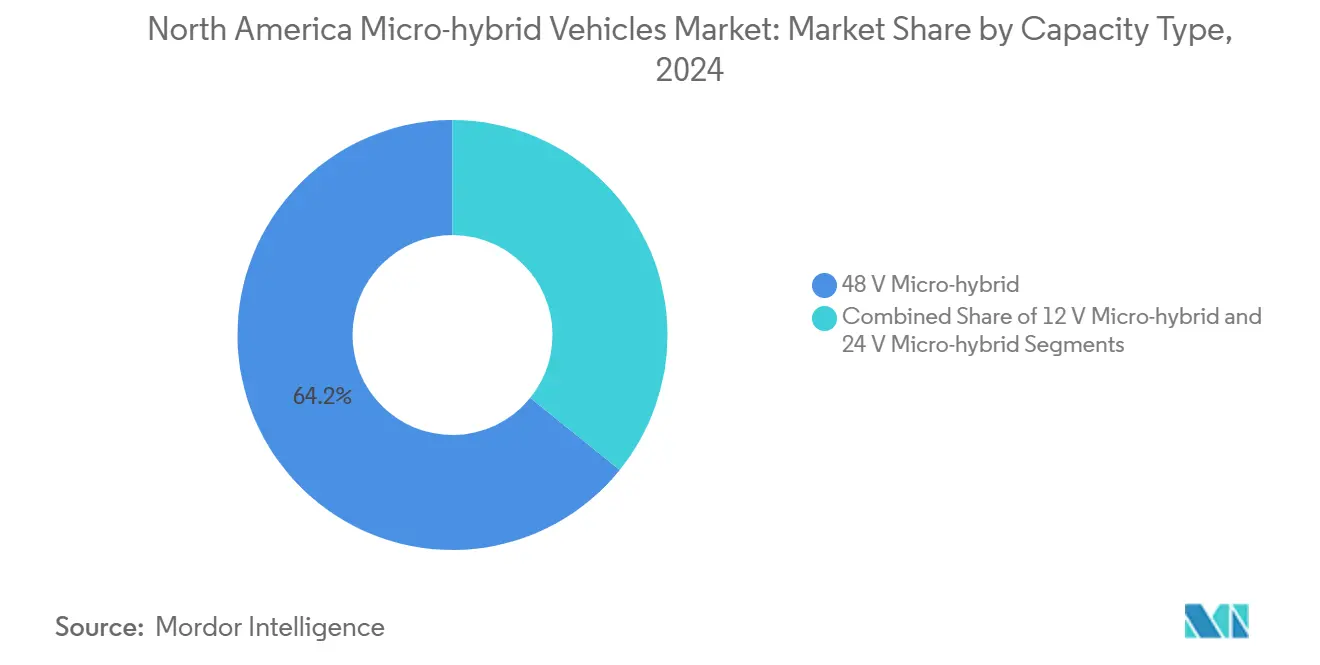

- 按容量类型,48V系统在2024年占据北美微混合动力汽车市场份额的64.15%,并将以13.62%的复合年增长率增长至2030年。

- 按电池类型,铅酸技术在2024年占据73.41%的收入份额,而锂离子预计将以15.99%的复合年增长率增长至2030年。

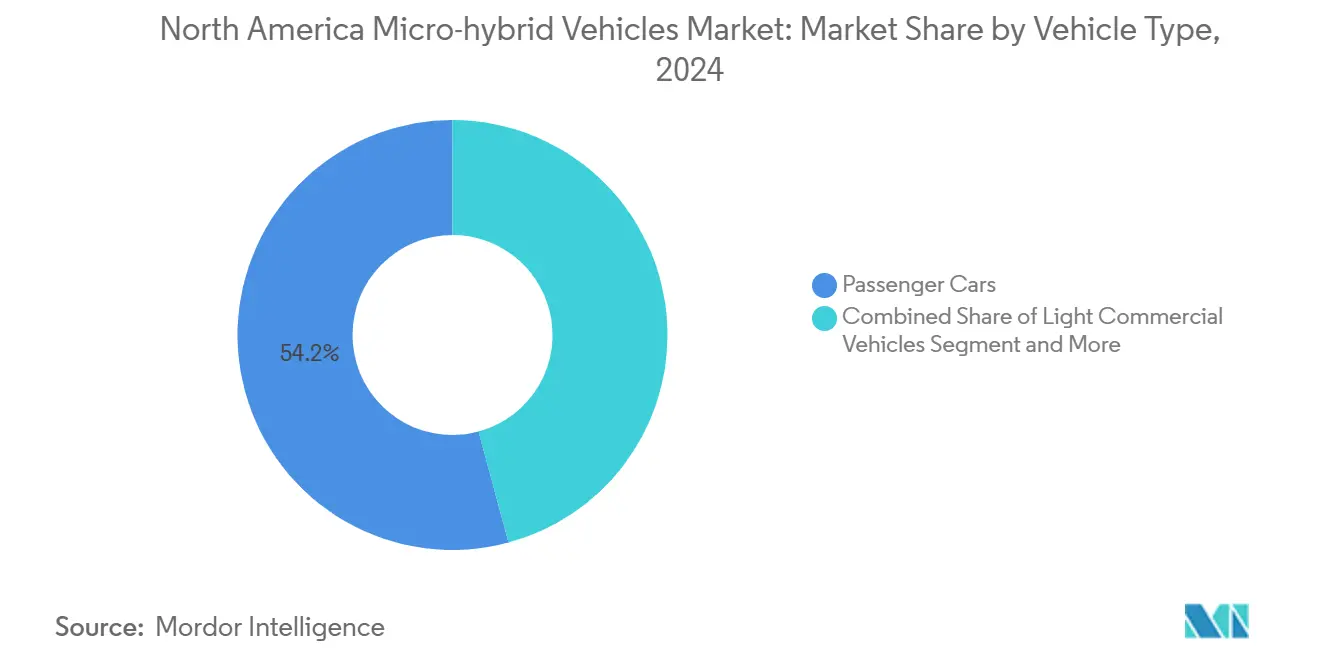

- 按车辆类型,乘用车在2024年占北美微混合动力汽车市场规模的54.22%,并将以13.31%的复合年增长率增长。

- 按终端用户,OEM装配系统在2024年占据93.44%的份额,而售后市场和车队改装将实现最快的15.54%复合年增长率。

- 按国家,美国在2024年以80.33%的份额保持市场领导地位,而加拿大预计将录得最高的13.95%复合年增长率至2030年。

北美微混合动力汽车市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 更严格的CAFE和温室气体标准 | +2.2% | 美国、加拿大 | 中期(2-4年) |

| OEM快速推出48V轻混架构 | +2.1% | 北美 | 短期(≤2年) |

| 48V电网满足ADAS负荷而无需高压电池包 | +1.7% | 北美 | 短期(≤2年) |

| 消费者转向燃油高效皮卡和SUV | +1.5% | 美国、加拿大 | 中期(2-4年) |

| 先进AGM/EFB铅酸电池成本下降曲线 | +1.2% | 全球,北美重点 | 长期(≥4年) |

| 美国-墨西哥电池供应激励措施 | +1.1% | 美国、墨西哥 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

更严格的CAFE和温室气体标准推动微混合动力汽车采用

环境保护署的多污染物排放标准要求车队CO₂排放量到2032年降至85克/英里,几乎是2026年水平的一半,而NHTSA的CAFE规则要求到2031年大约达到50.4英里/加仑[1]"2027-2032年多污染物排放标准," 环境保护署, epa.gov。汽车制造商将48V轻混视为立即合规的途径,因为它们能提供两位数的效率提升,与现有内燃机平台集成,并保持盈利能力。福特计划到2030年在所有剩余内燃机车型中推出混合动力版本,通用汽车在早期纯电动汽车抱负之后宣布从2027年开始推出插电式混合动力汽车。项目时间安排与2027-2032年分阶段实施计划完全吻合,让OEM能够将投资分摊到正常的车型更新中。

OEM快速推出48V轻混架构

汽车制造商采用48V系统的速度反映了技术就绪性和监管必要性的融合。特斯拉决定取消12V组件转而采用48V线束,体现了向更轻线束和更低电阻损耗的转变。大陆集团指出,48V皮带起动发电机可将尾气CO₂减少多达15%,并为电动涡轮增压器和再生制动提供动力。博格华纳和法雷奥等一级供应商已获得48V电机和电力电子设备的多年合同,用于2028年推出的平台,表明OEM偏爱从基本启停到ADAS支持可扩展的模块化策略。

48V电网支持ADAS功耗负荷而无需高压电池包

不断增长的ADAS内容需求峰值电气负荷为2-5千瓦,48V总线提供12V四倍的功率,同时保持在60V高压阈值以下。NHTSA将要求所有轻型车辆到2029年9月配备自动紧急制动,使可扩展的低压升级对未来合规至关重要。USCAR开发的低压连接器标准(LVCS)正在加速零件通用性,这反过来降低了成本并简化了服务[2]"低压连接器标准," USCAR, uscar.org。

消费者转向燃油高效皮卡和SUV

2024年混合动力汽车销量增长速度比电动汽车交付量快五倍,反映了主流购物者对熟悉的加油程序和更低运营成本的偏好。67%的受访者表示更便宜的拥有成本激发了混合动力兴趣,59%强调了环境效益。福特Maverick混合动力等车辆在保持实用性的同时达到38英里/加仑,突出了为什么轻混动力系统在大型格式中产生共鸣。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相对于传统12V启停的高增量成本 | -1.8% | 北美 | 短期(≤2年) |

| 锂离子供应紧张可能挤压研发预算 | -1.3% | 全球,北美敞口 | 中期(2-4年) |

| 消费者对"微混合动力"价值认知有限 | -0.9% | 美国、加拿大农村 | 长期(≥4年) |

| 缺乏全国性48V维修生态系统 | -0.7% | 美国 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

相对于传统12V启停的高增量成本

48V轻混每辆车比标准12V启停系统增加约800-1,500美元成本,相当于美国平均交易价格的2-4%。40%的受访买家将前期成本视为最大障碍,尽管终生燃油节省可超过600美元。预计规模经济和更广泛的零件通用性将在2027年前将系统成本降低20-30%,但短期价格敏感性仍然抑制了采用。

锂离子供应紧张可能挤压研发预算

锂价格从2022年峰值降至2025年第一季度的三年低点,而镍徘徊在每吨15,000-16,000美元左右,供应过剩持续到2024-2025年,导致几家供应商削减工程预算。美国精炼产能处理不到5%的电池级锂,这对北美电气化雄心构成战略风险。由于中国控制着正极和负极制造的主导份额,汽车制造商必须平衡近期原材料波动与长期多元化计划。这些财务压力可能延迟微混合动力软件优化和组件小型化工作。

细分分析

按容量类型:48V主导地位加速电气化

48V类别在2024年占北美微混合动力汽车市场份额的64.15%,预计到2030年将录得13.62%的复合年增长率。由于48V皮带起动发电机能提供10-20千瓦功率而不触发高压安全规则,OEM将其视为快速提升效率的最佳选择。特斯拉退役12V线束的蓝图强化了可能的标准化路径,而低压连接器标准消除了跨平台难题。12V细分市场仍然吸引价值导向型车型,特别是在售后市场改装中。与此同时,24V解决方案服务于需要略高功率但无法证明48V架构合理性的专业商用资产。

48V路径还为车辆未来配备额外ADAS内容做准备,因为它可以在不进行重大重新设计的情况下为电动增压器、主动悬架和转向助力提供动力。内燃机、MHEV和未来PHEV平台的零件通用性让供应商摊销模具成本并更快达到规模。随着更多OEM统一电气骨干,与12V启停的价格平价可能在预测期内实现,加强该细分市场在北美微混合动力汽车市场的领导地位。

备注: 购买报告后可获得所有单个细分市场的细分份额

按电池类型:锂离子压力下铅酸的韧性

铅酸技术在2024年占据73.41%的份额,得益于成熟的回收系统和低每千瓦时成本。AGM和EFB变体提供增强的充电接受性和适合高频启停循环的生命周期稳定性。锂离子的15.99%复合年增长率表明随着电池价格继续适中,更多功率密集型48V功能将快速转变,但供应安全担忧和原材料波动抑制了短期渗透。

将超级电容器与铅酸混合的混合电容器项目正在评估中,有望提供支持再生制动的快速充电交付。Clarios和其他供应商正在试点这些化学物质,以保持铅酸在锂离子成熟时的相关性。净结果是一个多元化的电池格局,在北美微混合动力汽车市场规模中平衡了成本、能量密度和采购风险。

按车辆类型:乘用车引领商业采用

乘用车在2024年占北美微混合动力汽车市场规模的54.22%,复合年增长率前景为13.31%。严格的车队平均效率规则使轻混成为轿车、跨界车和紧凑型SUV的具有成本效益的工具。在轻卡和全尺寸皮卡中,福特Maverick混合动力等早期成功证实了在拖拽能力和驾驶室空间保持完整时的客户接受度。

轻型商用车紧随其后,因为最后一英里配送公司可以通过启停快速削减怠速燃油成本。NHTSA从2030年开始的重型皮卡规则对中型车队施加额外压力,开启了可行的改装渠道。博格华纳最近为混合动力皮卡项目获得的分动箱奖项突出了供应商如何为这一曲线定位。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:OEM集成主导售后市场兴起

OEM装配系统占据2024年收入的93.44%,主要因为48V集成涉及发动机标定、信息娱乐功耗预算和底盘电子设备,这些对现场安装来说是不实用的。监管合规积分也只归属于工厂制造的混合动力汽车,加强了OEM对价值链的控制。

售后市场活动从低基数开始扩展,但随着车队改装公交车、货车和专用卡车以满足市政排放规则,录得15.54%的复合年增长率。结合皮带起动发电机、DC-DC转换器和AGM电池的独立改装套件可将怠速燃油使用量削减两位数百分比,为较旧资产在更换周期启动前搭建桥梁。服务工具标准化和技师认证仍然是更广泛采用的关键。

地理分析

美国在2024年占北美微混合动力汽车市场80.33%的份额。到2032年的监管确定性为OEM提供了明确的回报框架和强大的供应基地,从密歇根州的电力电子设备到田纳西州的电池组装,缩短了开发循环。消费者数据显示混合动力汽车增长比BEV快五倍,证明主流买家在没有续航焦虑的情况下看到了燃油节省。尽管如此,全国性48V服务覆盖不完整,特别是在主要都市区之外,这可能会减缓在农村州的渗透。

加拿大规模较小但速度更快,向2030年以13.95%的复合年增长率扩张,这得益于到2035年100%零排放车辆销售目标和在魁北克价值高达13,000加元的分层补贴。2024年零排放车辆渗透率达到13.8%,而边界南方不到10%,使加拿大成为寒冷天气优化和消费者推广的早期采用实验室[3]"零排放车辆注册," 加拿大统计局, statcan.gc.ca。通用汽车在2025年第一季度电动汽车注册中超越特斯拉,表明国内OEM在激励丰富的政策框架下盈利。

墨西哥完善了该地区。"墨西哥计划"下的慷慨税收抵免、墨西哥具有成本竞争力的劳动力以及USMCA原产地规则正在将锂离子电池和48V模块生产拉近美国组装工厂。宝马的圣路易斯波托西项目将从2027年开始向北运输电池包。与中国投资相关的贸易紧张局势可能使长期战略复杂化,但在近期内,近岸外包提升了物流敏捷性,并将墨西哥定位为北美微混合动力汽车市场的关键支柱。

竞争格局

北美微混合动力汽车市场呈现适度集中,顶级一级供应商控制核心技术,但为挑战者留下了利基空白。博格华纳、大陆和博世掌控皮带起动发电机、逆变器和电池管理系统的集成产品组合,利用数十年的OEM关系。博格华纳获得了2027年PHEV高压冷却加热器和下一代皮卡车48V电机的合同,突出了在位者跨动力系统路线图交叉销售的能力。

颠覆者利用白色空间。特斯拉的48V线束倡议迫使供应基地重新设计继电器、保险丝和连接器,这给敏捷专家一个跳跃传统目录的机会。雷诺-吉利Horse动力系统合资企业瞄准适合改装的交钥匙混合动力系统,而伟世通与Shinry合作共同开发紧凑型48V电力电子设备。随着USCAR最终确定LVCS,互操作性可能商品化连接器,将价值转向软件和系统集成。

售后市场动态流动。车队改装缺乏大规模套件供应商,但盖茨和其他组件制造商正在试点安装在柴油配送货车上的模块化解决方案。由于锂离子价格波动且铅酸可持续性强,电池供应商通过循环经济证书进行差异化。红木材料与宝马的合作回收多达98%的有价值矿物说明了在预期更严格ESG报告规则的情况下向闭环模式的转变。

北美微混合动力汽车行业领导者

-

丰田汽车公司

-

福特汽车公司

-

现代汽车集团

-

通用汽车公司

-

Stellantis N.V.

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年2月:三菱确认将于2026年初在美国推出轻混Outlander,承诺比其内燃机版本提高约10%的燃油效率。

- 2024年9月:宝马与红木材料合作,在美国回收其混合动力和电动车型的锂离子电池,目标是95-98%的矿物回收。

- 2024年7月:宝马在阿根廷推出X6 xDrive40i,配备3.0升六缸发动机和48V轻混系统,总输出功率达到375马力。

北美微混合动力汽车市场报告范围

北美微混合动力汽车市场涵盖最新趋势和技术发展,并提供按容量类型、车辆类型、电池、国家的市场需求分析以及北美主要微混合动力汽车制造公司的市场份额。

| 12V微混合动力 |

| 24V微混合动力 |

| 48V微混合动力 |

| 铅酸电池(AGM/EFB) |

| 锂离子电池(LFP、LTO、NMC) |

| 其他 |

| 乘用车 |

| 轻型商用车 |

| 中重型商用车 |

| OEM装配车辆 |

| 售后市场/车队改装 |

| 美国 |

| 加拿大 |

| 北美其他地区 |

| 按容量类型 | 12V微混合动力 |

| 24V微混合动力 | |

| 48V微混合动力 | |

| 按电池类型 | 铅酸电池(AGM/EFB) |

| 锂离子电池(LFP、LTO、NMC) | |

| 其他 | |

| 按车辆类型 | 乘用车 |

| 轻型商用车 | |

| 中重型商用车 | |

| 按终端用户 | OEM装配车辆 |

| 售后市场/车队改装 | |

| 按国家 | 美国 |

| 加拿大 | |

| 北美其他地区 |

报告中回答的关键问题

北美微混合动力汽车市场的当前价值是多少?

该市场在2025年价值42.4亿美元,预计到2030年增长至76.3亿美元。

北美微混合动力汽车市场预期增长多快?

预计在2025-2030年期间实现12.46%的复合年增长率。

哪种容量类型引领市场?

48V系统以2024年64.15%的份额领先,并展现最快的13.62%复合年增长率。

北美地区内哪个国家增长最快?

加拿大录得13.95%的复合年增长率至2030年,受强有力的零排放车辆强制要求和购买激励推动。

页面最后更新于: