枫糖浆市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

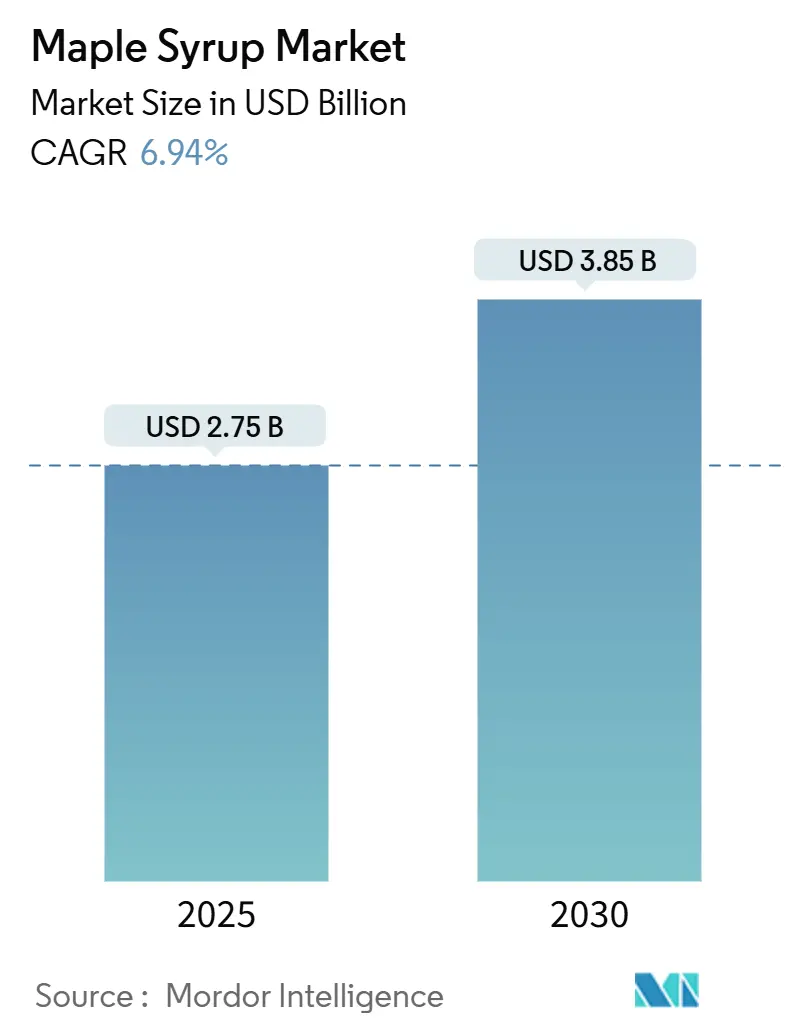

| 市场规模 (2025) | 2.75 十亿美元 |

| 市场规模 (2030) | 3.85 十亿美元 |

| 增长率 (2025 - 2030) | 6.94% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence枫糖浆市场分析

枫糖浆市场规模预计在2025年为27.5亿美元,预计到2030年将达到38.5亿美元,复合年增长率为6.94%。消费者对天然甜味剂、清洁标签食品和透明采购的偏好上升,支撑了所有地区的强劲需求增长。根据加拿大统计局的数据[1]加拿大统计局,"魁北克战略储备",www150.statcan.gc.ca,魁北克的战略储备从2024年的1.33亿磅下降到690万磅,供应紧张,推动生产商采用产量优化技术。此外,根据美国环境保护署的数据[2]美国环境保护署,"气候变率",www.epa.gov,气候变化的表现为较短的树液季节和较低的糖含量,加剧了这种供应压力。工业买家现在将枫糖浆整合到加工食品、饮料和运动营养中,将使用范围扩展到零售主食之外。同时,向亚太地区的地理扩张和向有机形式的多样化为枫糖浆市场的利益相关者创造了新的收入来源。

关键报告要点

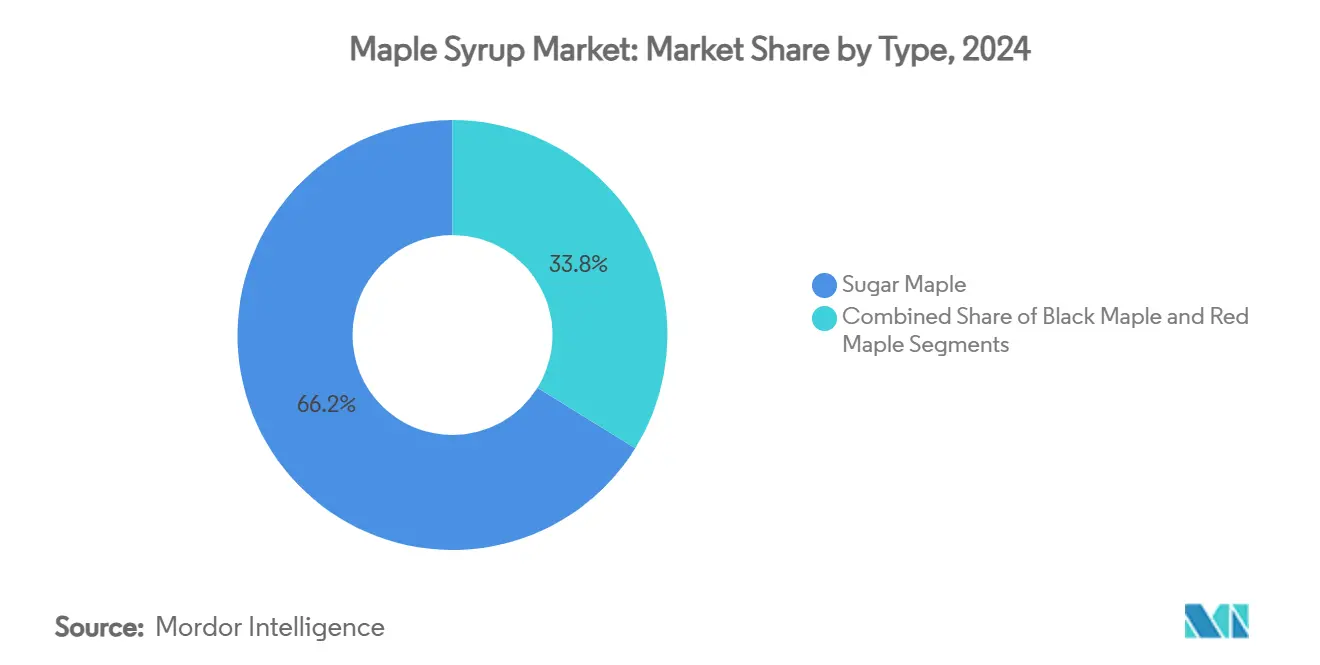

• 按类型,糖枫占2024年枫糖浆市场规模的66.16%;黑枫将在2025年至2030年间以8.55%的复合年增长率增长。

• 按类别,传统产品在2024年以70.15%的收入份额领先,而有机产品预计到2030年将以9.15%的复合年增长率扩张。

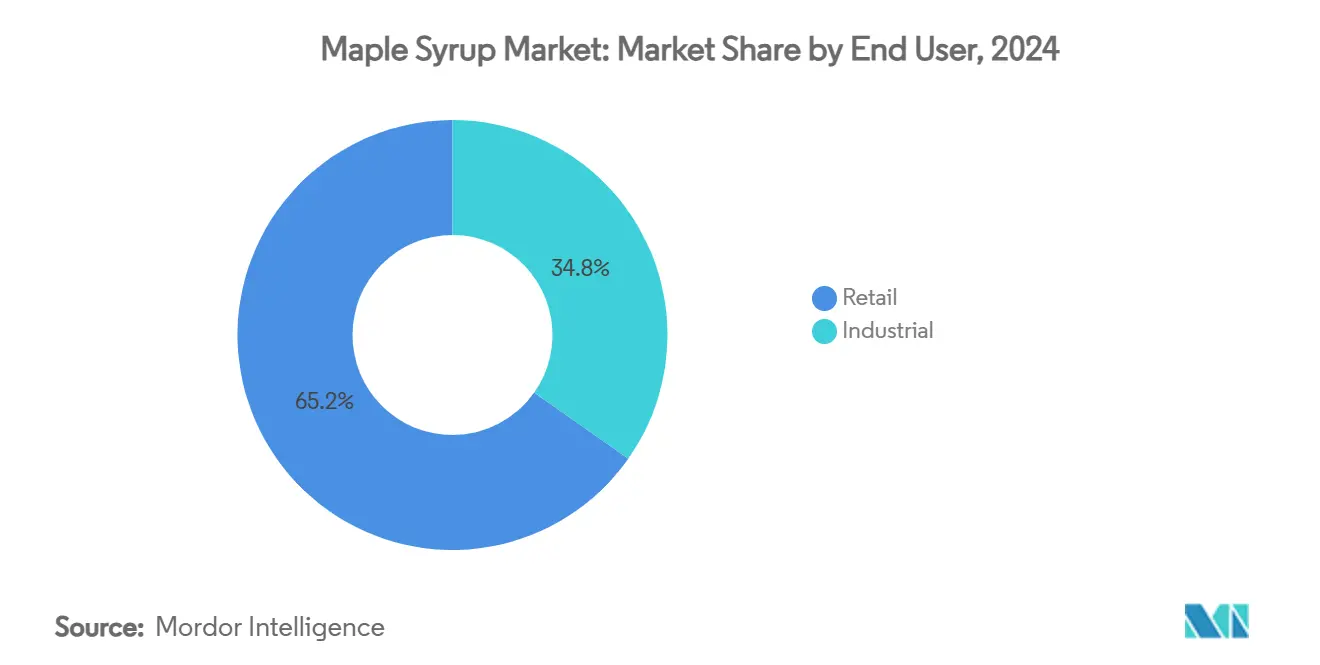

• 按终端用户,零售在2024年保持枫糖浆市场规模的65.24%份额;工业渠道预计到2030年将以8.75%的复合年增长率攀升。

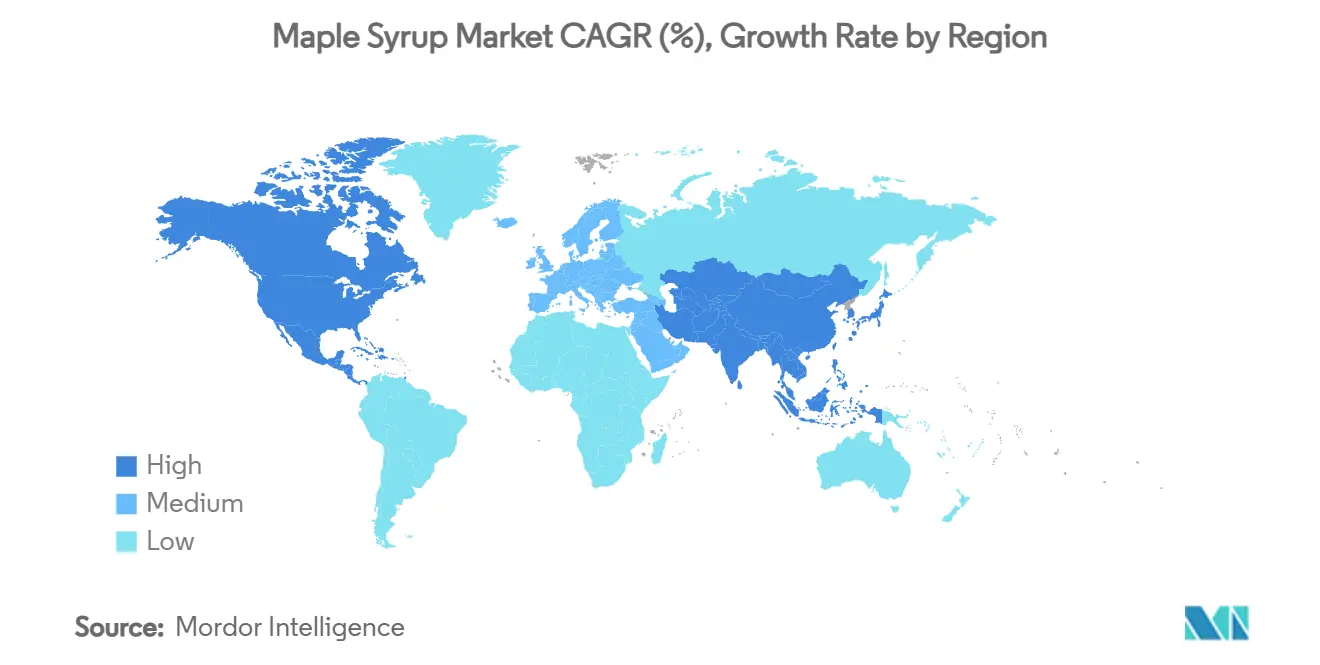

• 按地理区域,北美在2024年占据枫糖浆市场份额的72.15%;亚太地区预计到2030年将以9.51%的复合年增长率增长。

全球枫糖浆市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 消费者对天然和低糖甜味剂需求增长 | +1.2% | 全球, 在北美和欧洲定位高端 | 中期 (2-4年) |

| 在加工和即食食品中使用增加 | +0.8% | 北美 为核心,扩展至亚太地区 | 短期 (≤2年) |

| 在乳制品、烘焙和饮料中作为调味剂的角色扩大 | +1.1% | 全球, 欧洲高端应用领先 | 中期 (2-4年) |

| 在运动营养和功能食品中的新兴使用 | +0.9% | 北美 和欧洲,亚太地区早期采用 | 长期 (≥4年) |

| 加拿大政府对枫糖浆生产和出口的支持 | +1.0% | 北美, 出口溢出效应遍及全球 | 短期 (≤2年) |

| 在植物性和素食饮食中采用增加 | +0.7% | 全球, 集中在城市市场 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

消费者对天然和低糖甜味剂需求增长

随着消费者日益转向天然替代品,枫糖浆市场正在经历显著上升,特别是因为他们远离精制糖。根据美国农业部的数据[3]美国农业部,"有机零售销售",ers.usda.gov,2023年有机零售销售达到697亿美元,天然甜味剂占据更大份额,因为消费者优先考虑清洁标签成分。麦吉尔大学的一分钟抗氧化剂测试使生产商能够验证营养益处,支持健康声明。在欧洲,进口商正在增加采购量,选择可持续糖浆而不是人工添加剂。对食品生产环境影响的日益关注也推动了对枫糖浆的需求,因为它被认为是更环保的选择。此外,植物性饮食的兴起进一步增加了枫糖浆作为多功能天然甜味剂的吸引力。包装和产品配方的创新也帮助生产商迎合不断变化的消费者偏好。总的来说,这些动态正在扩大枫糖浆在传统早餐应用之外的使用,并增强消费者支付溢价的意愿,从而重塑枫糖浆市场的竞争格局。

在加工和即食食品中使用增加

为了迎合消费者对可识别成分的偏好,食品制造商越来越多地将枫糖浆融入各种产品中,从零食和调料到饮料和即食餐。根据CBI(发展中国家进口促进中心)的数据[4]CBI(发展中国家进口促进中心),"欧洲枫糖浆进口",www.cbi.eu,欧洲天然糖浆的进口价值正在上升,德国、法国和英国积极寻求清洁标签投入。突显市场潜力的是,B&G Foods已与其Maple Grove Farms产品线签订长期供应协议,加强其常温产品发布。这种工业需求不仅稳定了淡季兴趣,还鼓励加工商获得合同,加强枫糖浆市场的整体韧性。此外,消费者对天然甜味剂而非人工替代品的倾向增长,进一步推动了对枫糖浆的需求。该产品丰富的营养成分,包括抗氧化剂和矿物质,也有助于其在注重健康的消费者中的受欢迎程度。此外,枫糖浆在植物性和素食产品中的采用增加,为市场开辟了新的增长途径。

在乳制品、烘焙和饮料中作为调味剂的角色扩大

从酸奶和奶酪到糕点釉料和特色咖啡,枫糖浆正在提升风味特征。McCormick & Company强调天然成分在其风味策略中的重要性。欧洲手工烘焙店利用糖浆作为真实性的标志,提高利润率并减少季节性。饮料生产商,从手工鸡尾酒吧到功能饮料品牌,越来越多地融入枫糖浆,在此过程中扩大其收入来源。消费者对清洁标签和有机产品偏好的增长进一步支持了对枫糖浆的需求。此外,作为天然甜味剂的多功能性使其成为精制糖的更健康替代品。预计这一趋势将推动各种食品饮料类别产品配方的创新。

在运动营养和功能食品中的新兴使用

枫糖浆独特的风味特征在乳制品、烘焙产品和特色饮料中获得认可,成为高端成分,推动超越传统甜味功能的增值应用。对手工和精制食品产品的趋势为枫糖浆创造了机会,作为传达真实性和地域特色的标志性成分。McCormick & Company的全球风味领导地位展示了像枫糖浆这样的天然成分如何成为竞争激烈的食品类别中产品差异化策略的核心。饮料行业正在手工鸡尾酒、特色咖啡和功能饮料中试验枫糖浆,扩大早餐之外的消费场合。这种多样化减少了季节性需求波动,创造了更高利润率的应用,证明溢价定价结构的合理性。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 气候 变化对枫树健康和树液生产的影响 | -0.9% | 北美 核心生产地区 | 长期 (≥4年) |

| 糖枫可用性的地理约束 | -0.6% | 全球, 限制生产扩张 | 长期 (≥4年) |

| 来自 替代甜味剂的竞争 | -0.8% | 全球, 特别是价格敏感细分市场 | 中期 (2-4年) |

| 生产 设备的高初始投资成本 | -0.4% | 北美, 影响新进入者壁垒 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

来自替代甜味剂的竞争

枫糖浆市场面临来自多样化天然和人工甜味剂选择的激烈竞争,特别是在成本考虑超过高端定位的价格敏感应用中。龙舌兰、蜂蜜和甜菊糖等替代天然甜味剂在注重健康的消费者细分市场中获得市场份额,而人工甜味剂在工业应用中保持成本优势。竞争压力在加工食品应用中最为激烈,其中功能性和成本效益决定成分选择而非风味考虑。关于枫糖浆独特营养成分和可持续性资质的消费者教育对于在替代甜味剂激进营销中保持市场地位变得至关重要。由气候相关生产变化驱动的枫糖浆价格波动,为竞争者在枫糖浆稀缺或高价格期间获得市场份额创造了机会。

气候变化对枫树健康和树液生产的影响

气候变化从根本上改变了枫糖浆生产模式,温度上升缩短了树液收集季节,降低了采集树液中的糖含量。美国环境保护署报告,佛蒙特州的枫糖浆生产因冬季温度升高而经历季节缩短,预计到2100年生产的理想地理范围将向北移动近250英里。佛蒙特大学研究表明,89%的生产商遇到了气候变化的负面影响,包括不可预测的树液流动和产量下降。通过树液收集和森林管理的技术进步,生产商正在多样化物种,融入气候适应性红枫品种。该行业的可持续性取决于这些适应策略和生产中心的可能转移,给既定运营和基础设施投资带来不确定性。

细分分析

按类型:糖枫主导地位面临气候压力

糖枫在2024年占枫糖浆市场份额的66.16%,受高蔗糖含量和深耕的加工基础设施支撑。然而气候压力推动黑枫8.55%的复合年增长率,因为生产商多样化林分以降低天气风险。犹他州的红枫甚至银叶枫试验表明,非传统物种可以扩展生产区域,预示着供应来源的逐渐重新平衡。因此预计糖枫的主导地位将略有下降,尽管其卓越的风味使其在枫糖浆市场的高端定位中保持核心地位。犹他州立大学的银叶枫树液研究显示每个抽头产量高达26.4升,支持向干旱的西部州扩张。

生产经济学围绕抽头密度和糖浓度。尽管燃料和劳动力成本上升,糖枫较高的糖百分比仍然提供有利的成本曲线。然而,黑枫的坚韧性和对温暖夜晚的耐受性降低了气候风险暴露,这可能吸引新投资。生产商在规划长期糖丛组成时权衡这些权衡,加强了枫糖浆市场中动态供应结构。

备注: 购买报告后可获得所有单个细分市场的细分份额

按类别:有机加速超过传统增长

传统糖浆在2024年占收入的70.15%,得益于规模优势和零售熟悉度。然而,有机细分市场正以9.15%的复合年增长率扩张,受到美国农业部3亿美元有机过渡倡议的推动,该倡议补贴认证和实践转换。有机质量溢价有助于抵消更高的审核和分离费用。以德国为首的欧洲买家青睐认证进口,为加拿大生产商创造出口激励。在许多超市中,有机枫糖浆的价格比传统产品高出30%,支持生产商利润率。

虽然传统产品数量仍然锚定货架存在,但投入成本通胀和储备枯竭压力定价。这些因素缩小了价格差距,提高了消费者对有机替代品的开放度。强有力的审计跟踪和麦吉尔大学新的快速抗氧化剂测试增加了透明度,这加强了消费者信任并加速有机渗透。因此枫糖浆市场显示出向认证产品的渐进倾斜,而不会取代主流产品。

按终端用户:工业应用推动零售之外的增长

2024年,零售渠道占枫糖浆市场的65.24%,受其在家庭烹饪和早餐传统中的核心作用推动。与此同时,工业渠道以强劲的8.75%复合年增长率增长,已扩展到包括面包房、饮料品牌、运动营养甚至化妆品。B&G Foods已获得多年合同,确保其常温调料和零食的投入稳定性。餐饮服务运营商越来越多地将枫糖浆融入季节性菜单和手工饮料中,有效地将其使用扩展到全年。

根据康奈尔大学的原型,运动营养品牌现在正在配制含有枫糖浆的凝胶和饮料,强调清洁标签能量。同时,个人护理创新者正在深入研究枫糖的酚类化合物,将其用于护肤产品,从而开辟了一个小众但有前景的类别。对天然和有机成分需求的增长进一步支持了各行业对枫糖浆的采用。此外,加工技术的进步正在提高枫糖浆的质量和保质期,使其对制造商更具吸引力。预计这种应用的多样化将在预测期内推动市场的持续增长。这种渠道的扩大不仅减少了枫糖浆的季节性,还深化了其在全球供应链中的整合,显著扩大了枫糖浆市场。

地理分析

北美占当前需求的72.15%,受益于密集的森林资源和根深蒂固的烹饪传统。根据加拿大统计局数据,加拿大在2024年生产了1990万加仑,比受天气影响的2023年季节增长91.3%。美国产生了418万加仑,尽管佛蒙特州的总产量因不规律的冻融循环而同比下降15%。魁北克的储备枯竭收紧了现货供应,这放大了整个枫糖浆市场的价格波动。

欧洲仍然是高端目的地,根据世界银行数据,2023年进口1.0055亿美元,德国、荷兰和英国为主要买家。食品饮料制造商用枫糖替代精制糖,以吸引有可持续意识的购物者。围绕有机和可持续采购的监管一致性有利于认证产品,即使在更高价格点也能促进稳定增长。

亚太地区是增长最快的,基于城市中产阶级扩张和对西方口味日益增长的食欲,到2030年录得9.51%的复合年增长率。根据美国农业部数据,日本凭借优惠关税和高购买力领导进口。澳大利亚和韩国零售商在特色货架上突出枫糖浆,而食品加工商将其融入调料和冰淇淋中。有限的本地生产使该地区依赖进口,为枫糖浆市场的全球供应商延长了长期上升空间。

备注: 购买报告后可获得所有单个细分市场的细分份额

竞争格局

枫糖浆市场是集中的。一些主要参与者包括B&G Foods, Inc.、J.M. Smucker公司、佛蒙特愉快谷枫糖、Crown Maple LLC和Bascom Maple Farms, Inc.等。魁北克枫糖浆生产商联合会监督约72%的全球供应并调节出口配额,为其提供了显著的规模杠杆。B&G Foods等大型加工商利用垂直整合和多渠道分销来掌控货架空间和工业合同。技术正在成为差异化因素;麦吉尔大学的AI驱动质量测试允许生产商保证抗氧化剂水平,这支持溢价定价。

较小的农场追求有机认证、农场直销和特色注入来脱颖而出。直接面向消费者的平台实现更高利润率和更强的品牌故事叙述。设备制造商和生产商之间的合作伙伴关系加速了高真空管道和传感器网络的采用,提高每个抽头的产量。投资也流向替代树种研究,旨在对冲气候风险并为枫糖浆市场开辟新地理区域。

战略行动突显了这种双轨道。B&G Foods扩大工业产能以服务零食客户,而几个佛蒙特合作社汇集资源用于出口物流。同时,小众品牌推出了基于枫糖的运动凝胶和护肤产品线。这些举措说明了一个不断发展的生态系统,其中规模效率和小众创新并存。

枫糖浆行业领导者

-

B&G Foods Inc.

-

J.M. Smucker公司

-

佛蒙特愉快谷枫糖

-

Crown Maple LLC

-

Bascom Maple Farms, Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:麦吉尔大学研究人员开发了结合人工智能和拉曼光谱的生态高效技术,可在不到一分钟内快速测量枫糖浆中的抗氧化剂含量,而传统方法需要数小时。这项创新支持大小生产商的质量控制和健康益处营销。

- 2024年11月:新泽西州斯托克顿大学获得100万美元美国农业部拨款来增强枫糖浆生产,代表政府对行业地理扩张超越传统生产中心的支持。

- 2024年5月:肯塔基大学研究表明,枫糖浆行业可能在肯塔基州每年产生2500万美元,创造超过1300个就业机会,数百万棵适合生产的枫树可供使用。研究表明超越传统东北部生产地区的重大扩张潜力。

全球枫糖浆市场报告范围

枫糖浆是通过浓缩枫树(特别是糖枫)的树液制成的。它是一种甜美、粘稠、棕色的液体,由枫树树液制成,可以与煎饼一起食用或用于制作甜点。全球枫糖浆根据类别、类型、分销渠道和地理区域进行细分。按类别,市场细分为有机和传统。按类型,市场细分为黑枫、红枫和糖枫。按分销渠道,市场细分为超市和大卖场、便利店和杂货店、专业店、在线零售店和其他分销渠道。基于地理,报告提供了北美、欧洲、亚太地区、南美、中东和非洲的分析。报告以价值条款(百万美元)为上述所有细分市场提供市场规模和预测。

| 糖枫 |

| 黑枫 |

| 红枫 |

| 传统枫糖浆 |

| 有机枫糖浆 |

| 零售 | |

| 工业 | 食品加工公司 |

| 餐饮服务 | |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 中东和非洲其他地区 |

| 按类型 | 糖枫 | |

| 黑枫 | ||

| 红枫 | ||

| 按类别 | 传统枫糖浆 | |

| 有机枫糖浆 | ||

| 按终端用户 | 零售 | |

| 工业 | 食品加工公司 | |

| 餐饮服务 | ||

| 其他 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

枫糖浆市场的当前规模是多少?

枫糖浆市场规模在2025年为27.5亿美元,预计到2030年将达到38.5亿美元。

哪个地区主导枫糖浆消费?

北美以2024年收入的72.15%领先,受魁北克和佛蒙特州集中生产支撑。

什么因素推动有机枫糖浆的快速增长?

有机认证吸引寻求溢价的消费者,并受益于美国农业部有机过渡倡议,到2030年复合年增长率为9.15%。

气候变化如何影响枫糖浆生产?

温暖的冬季缩短树液流动并降低糖含量,促使生产商采用技术和多样化树种。

为什么工业应用对未来增长很重要?

食品加工商、饮料制造商和运动营养品牌正在整合枫糖浆作为清洁标签成分,推动工业需求8.75%的复合年增长率。

页面最后更新于: