意大利电力市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

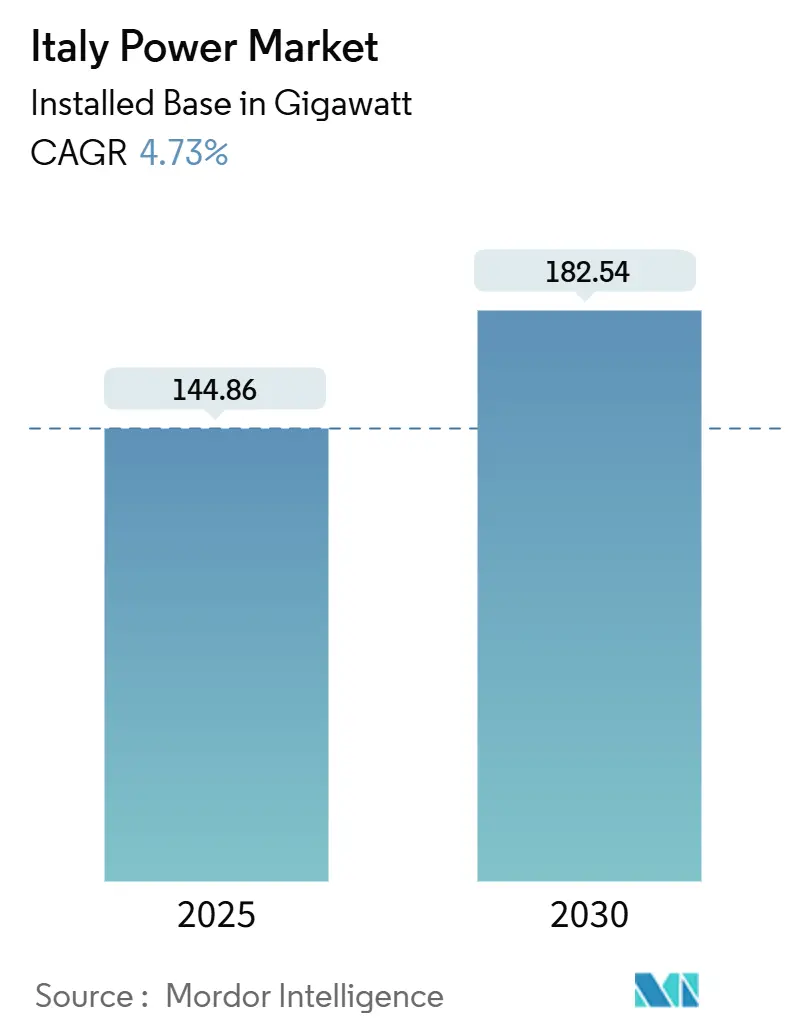

| 市场容量 (2025) | 144.86 吉瓦 |

| 市场容量 (2030) | 182.54 吉瓦 |

| 增长率 (2025 - 2030) | 4.73% CAGR |

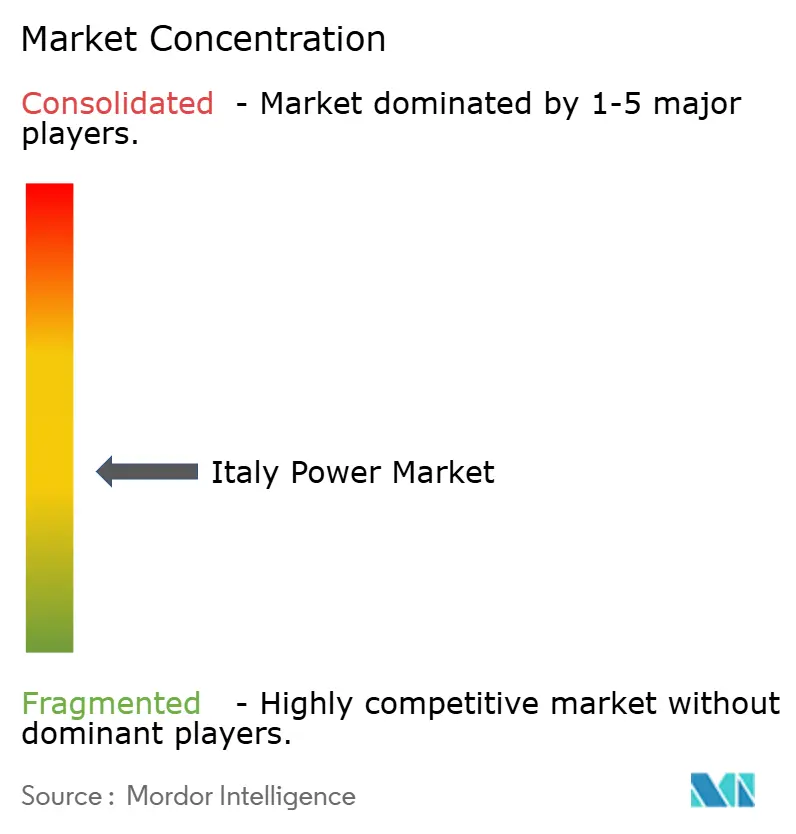

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能意大利电力市场分析

意大利电力市场规模按装机基数计算,预计将从2025年的144.86吉瓦增长到2030年的182.54吉瓦,在预测期(2025-2030年)内复合年增长率为4.73%。

这一扩张建立在快速部署可再生能源、到2030年230亿欧元电网现代化支出以及有意摆脱对俄罗斯天然气依赖的基础上。可再生能源发电在2024年满足了全国用电需求的创纪录41.2%,其中太阳能产出激增19.3%,水力发电反弹30.4%。[1]Terna S.p.A., "2024 Market Outlook," terna.it天然气仍然是主要的可调度资源,但在立法法令199/2021的简化许可程序和企业电力购买协议的推动下,光伏装机正在加速增长。计划于2025年9月进行的电网级电池拍卖将在2030年前释放9吉瓦的储能容量,进一步支持间歇性可再生能源。持续高企的批发电价--2025年1月达143.03欧元/兆瓦时--凸显了供应多元化和成本稳定的可再生能源的紧迫性。[2]Mercato Elettrico, "PUN Prices January 2025," mercatoelettrico.org

关键报告要点

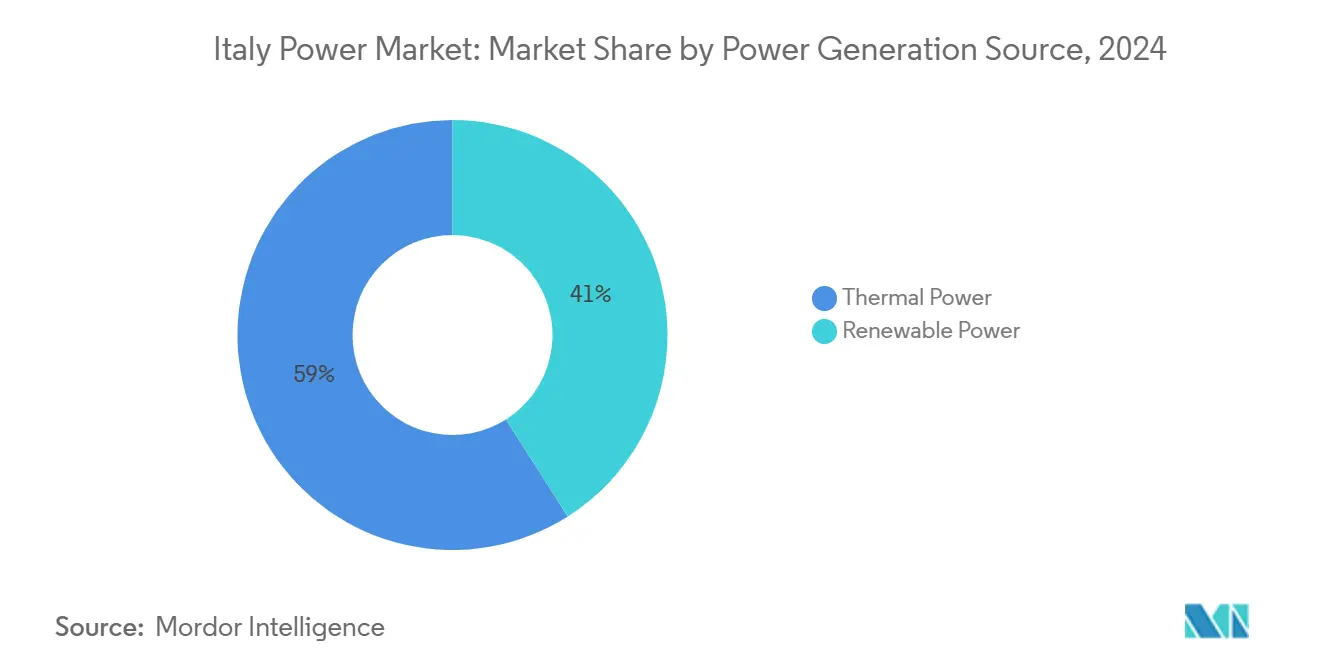

- 按发电来源分,火力发电在2024年保持了意大利电力市场59%的份额,而可再生能源预计到2030年将实现5.32%的复合年增长率。

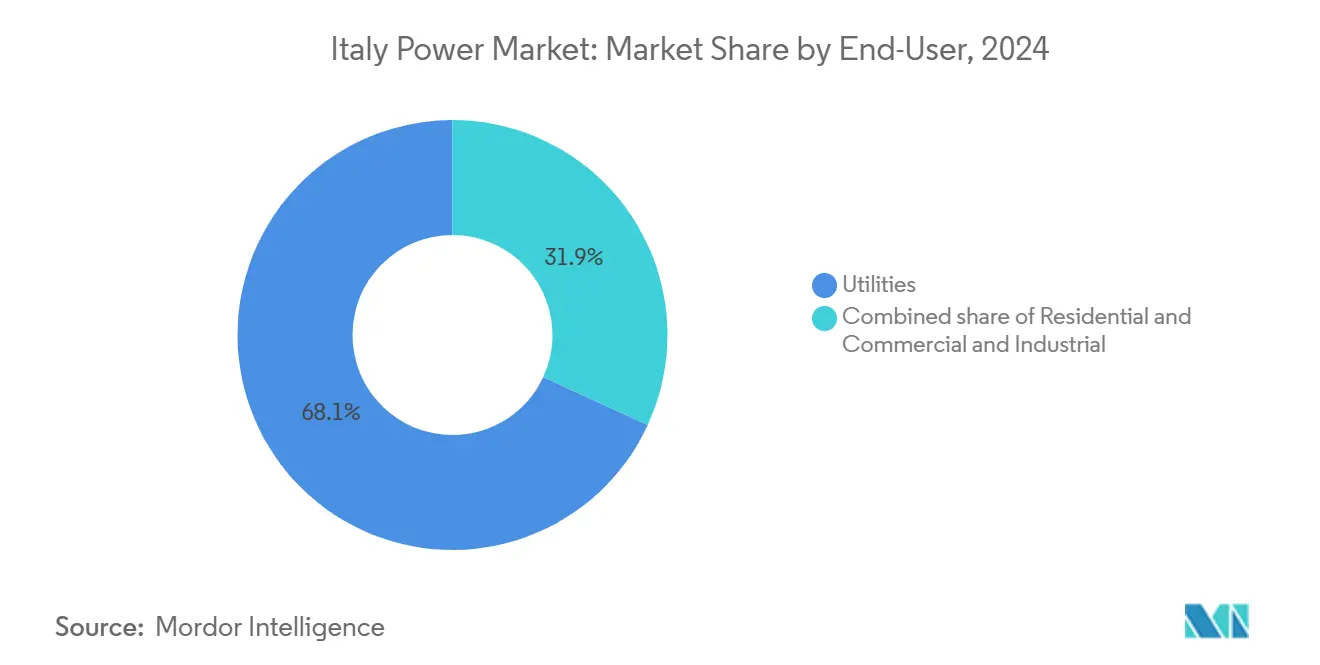

- 按终端用户分,公用事业部门在2024年以68.12%的收入份额领先,而住宅部门预计在2025年至2030年间将以12.89%的复合年增长率增长。

- 国家电力公司、爱迪生、A2A和ERG在2024年共同占据了发电装机容量的主要份额,反映了适度集中的竞争格局。

意大利电力市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的约影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 立法法令199/2021下的加速许可改革 | +1.2% | 全国性,北部地区实施更快 | 中期(2-4年) |

| 电网级电池容量市场拍卖(Terna) | +0.8% | 全国性,集中在意大利南部 | 中期(2-4年) |

| 2025年煤炭淘汰造成装机缺口 | +0.9% | 全国性,特别是撒丁岛和大陆煤电厂 | 短期(≤2年) |

| 欧盟能源独立计划资助的高压直流项目(如第勒尼安海峡连接) | +0.6% | 意大利南部、西西里岛、撒丁岛 | 长期(≥4年) |

| 奢侈品和快消品巨头企业购电协议激增 | +0.4% | 全国性,集中在工业地区 | 短期(≤2年) |

| 屋顶光伏超级奖金110%刺激计划 | +0.3% | 全国性,北部意大利采用率更高 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

立法法令199/2021下的加速许可改革

立法法令199/2021的实施已将可再生能源项目的授权时间缩短了约三分之一,这得益于数字化许可门户和更明确的"适宜区域"划分。提高了光伏装机容量上限,缩小了风电场缓冲区,推动了2024年申请量的增长。北部地区清理项目最快,因为行政能力更强,认证安装商更多。2024年8月的FER2法令通过为海上风电引入双向差价合约补充了改革,目标是到2028年达到4.6吉瓦。剩余瓶颈围绕超过30兆瓦项目的环境影响评估,但整体框架正在降低投资者障碍,加速意大利电力市场转型。

电网级电池容量市场拍卖(Terna)

Terna的MACSE机制是欧洲首个专门的储能容量市场,旨在通过15年的按投标价付费拍卖到2030年签约9吉瓦。2024年电池装机达到2.1吉瓦,占新电网连接的一半以上。首次的2025年9月拍卖将授予10吉瓦时,吸引寻求收入确定性的国际开发商。意大利南部由于可再生能源弃电率高提供了优越的套利价差,而工业化的北部地区需要储能进行削峰和频率支持。拍卖设计通过货币化容量、能源和辅助服务来满足意大利电力市场需求,使储能成为提高可再生能源渗透率的关键推动因素。

2025年煤炭淘汰造成装机缺口

意大利将在2025年前关闭近7吉瓦的煤炭装机,除了推迟到2026-2028年的有限撒丁岛机组。煤炭在2024年发电量中的份额下降到1.3%,留下天然气轮机来弥补可靠性缺口。四座新的联合循环燃气轮机电厂总计3.4吉瓦加上0.7吉瓦的升级计划在2026年前完成。该策略保障了短期充裕性,但随着可再生能源持续扩张,增加了搁浅资产风险。工业和交通电气化的上升进一步扩大了供应缺口,强化了在意大利电力市场加速太阳能、风能和储能建设的需要。

欧盟能源独立计划资助的高压直流项目(第勒尼安海峡连接)

投资10亿欧元的第勒尼安海峡连接将通过1,000兆瓦高压直流电缆连接西西里岛、撒丁岛与意大利大陆,于2025年2月开始安装。[3]Siemens Energy, "Tyrrhenian Link Press Release," siemens-energy.com该项目是Terna230亿欧元计划的一部分,旨在到2030年将跨区域输电能力从16吉瓦提升到39吉瓦。增强的南北电力流动将缩小区域价格差价,并释放南部可再生能源供全国消费。亚得里亚海连接和ELMED等并行高压直流项目将使意大利电力市场与巴尔干和北非电网整合,巩固该国作为地中海能源枢纽的地位。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的约影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 普利亚和西西里岛电网拥堵(≥36个月延迟) | -1.1% | 意大利南部,特别是普利亚和西西里岛 | 中期(2-4年) |

| 海上风电招标未达预期(亚得里亚海) | -0.6% | 亚得里亚海沿岸地区 | 长期(≥4年) |

| 天然气进口面临地缘政治冲击风险(约90%) | -0.8% | 全国性 | 短期(≤2年) |

| 风电场景观相关许可诉讼 | -0.4% | 全国性,集中在保护区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

普利亚和西西里岛电网拥堵(≥36个月延迟)

超过348吉瓦的可再生能源项目等待并网,远超当前137.53吉瓦的系统规模。普利亚和西西里岛遭受最长的排队,开发商等待电网接入超过36个月。瓶颈源于薄弱的北向输电走廊以及新线路复杂的环境审批。Terna的165亿欧元五年计划分配了大量资金来缓解南部拥堵,但建设交付周期仍然很长。延迟提高了资本成本,削弱了购电协议的竞争力,拖慢了太阳能和风能建设,制约了意大利电力市场增长前景。

海上风电招标未达预期(亚得里亚海)

意大利拥有157.32太瓦时/年的海上风电潜力,但由于环境诉讼和海域特许权程序冗长,有限的装机容量通过了拍卖。亚得里亚海招标反复未达目标,将资本转向英国和西班牙。浮式基础和电网连接的供应链限制。FER2法令引入了双向差价合约,但许可明确性和海底权利仍未解决。海上风电的未充分实现削弱了多元化,迫使在意大利电力市场内更加依赖陆上可再生能源和进口天然气。

细分分析

按发电来源:燃气主导中太阳能加速

火力发电在2024年控制了意大利电力市场规模的59%,提供灵活的基荷和平衡服务。[4]Politecnico di Torino Energy Center, "Italy's Gas Dependency Update 2024," energycenter.polito.it可再生能源虽然约占发电量的41%,但在组件价格下降和简化许可的推动下,以5.32%的复合年增长率增长最快,到2030年。在2024年更湿润的条件下,水力发电对可再生能源产出的贡献反弹至35%,风电占可再生能源装机容量的20%,海上发展前景显著。煤炭滑落至总产量的1.3%,将在2025年退出。

太阳能的增长主要得益于企业购电协议和公用事业规模项目,但价格同质化促使国家电力公司到2027年将其新建项目组合倾向于5.7吉瓦风电对比3.2吉瓦太阳能。生物质和地热提供基荷可再生能源装机容量,随着煤炭退役和天然气成本上升,这越来越有价值。意大利电力市场中可调度天然气的份额可能在2028年后下降,因为储能和需求响应规模扩大,但其作用在高压直流连接和电池中和间歇性之前仍然关键。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:公用事业领导地位与住宅势头

公用事业部门在2024年持有意大利电力市场68.12%的份额,反映了对大型发电车队和受监管配电特许经营权的控制。然而,住宅需求预计在2025年至2030年间将以12.89%的复合年增长率增长,在所有客户类别中增长最快。分布式屋顶太阳能、社区能源计划和电气化热泵推动了这一激增。到2025年超过4吉瓦的企业购电协议说明了商业工业客户对直接可再生能源采购的需求。

市场自由化在2024年将450万受监管客户转向竞争性供应,为数字多元公用事业公司开辟了份额增长空间。超级奖金110%激励措施于2023年2月结束,但留下了1吉瓦住宅储能装置的遗产,提高了自消费能力。能源释放2.0允许高耗能企业获得36个月65欧元/兆瓦时的合约,在要求可再生能源增加的同时提高工业竞争力。公用事业公司正在通过垂直整合和智能电表推广来回应,以在日益产消者中心的意大利电力市场中保卫利润率。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

意大利南部拥有丰富的太阳辐射和陆上风能资源,产生过剩的可再生电力,但面临输电瓶颈,扩大了区域价格差异。西西里岛和撒丁岛依靠第勒尼安海峡连接来输送过剩发电并在低产出期间进口大陆支持,这一步骤应该在电缆到2030年投运后削减弃电。普利亚拥有意大利最密集的公用事业规模太阳能和风电项目集群,但电网拥堵使投运至少推迟36个月,稀释了开发商回报。

意大利中部受益于传统水电水库,这些水库在2022-2023年干旱期间提供了稳定性,并在2024年产出提升30.4%。这些电厂支持整合更多间歇性发电所必需的频率调节,贯穿意大利电力市场。北部地区由于伦巴第、威尼托和艾米利亚-罗马涅的工业集群而耗电量大。行政效率使许可更快,解释了为什么超级奖金计划下的屋顶光伏采用偏向北方。尽管如此,有限的土地可用性和更严格的景观约束拖慢了波河以北的大规模可再生能源发展。

亚得里亚海和第勒尼安海沿岸地区显示出新兴的海上风电管道,如地中海风电的浮式项目。海洋空间规划和环评程序的延迟阻碍了近期装机容量,但成功的FER2差价合约可能在2027年后加速建设。与法国、瑞士、斯洛文尼亚和突尼斯的跨境互联将使进出口灵活性从16吉瓦提升到39吉瓦,将意大利电力市场定位为地中海贸易枢纽,降低对管道天然气的依赖。

竞争格局

意大利电力市场竞争适度,2024年前五大发电商持有约50%以上的装机容量。国家电力公司保持领导地位,尽管收入下降17.4%至789.47亿欧元,源于较低的火电调度和零售市场自由化流失。Terna利用其受监管资产基础每年投资超过30亿欧元进行电网升级,支撑国家能源安全。爱迪生、A2A和ERG追求垂直整合和可再生能源扩张,以抵消批发电价波动带来的利润压力。

像eVISO这样的数字进入者应用人工智能驱动的需求预测来赢得中小企业客户,预计到2027年毛利率将达到40%的复合年增长率。合作伙伴关系正在重塑战略:Sosteneo和国家电力公司于2024年6月同意部署1.7吉瓦电池储能,凸显储能是下一个战场。Italgas以58亿欧元收购2i Rete Gas扩大了其天然气配送足迹,突显了持续的整合。空白机会存在于氢电解槽、社区能源管理和表后储能,监管激励措施有利于灵活开发商而非被传统资产拖累的现有企业。

竞争强度还受到2024年1月为450万家庭取消价格上限的影响,促使公用事业公司将宽带、电动汽车充电和屋顶光伏租赁打包成混合产品,以提高客户粘性。道达尔能源等国际石油巨头通过以15.7亿欧元收购VSB集团进入市场,以摆脱碳氢化合物的多元化。这些举措表明意大利电力行业正在转向综合、低碳投资组合。

意大利电力行业领导者

-

国家电力公司

-

爱迪生公司

-

A2A公司

-

ERG公司

-

Terna公司

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年2月:连接西西里岛、撒丁岛和意大利大陆的1,000兆瓦高压直流项目第勒尼安海峡连接开始铺设电缆。

- 2024年12月:道达尔能源以15.7亿欧元收购VSB集团,增加了3吉瓦管理的意大利资产和18吉瓦管道。

- 2024年12月:SUSI Partners获得了Genera集团的完全控制权,深化其可再生能源服务业务。

- 2024年7月:Sosteneo和国家电力公司签署了1.7吉瓦电池储能合作协议。

意大利电力市场报告范围

意大利电力市场报告的范围包括:

| 火力发电(天然气、石油、煤炭) |

| 可再生能源发电(太阳能、风能、水电、地热等) |

| 公用事业 |

| 住宅 |

| 商业和工业 |

| 按来源分的发电 | 火力发电(天然气、石油、煤炭) |

| 可再生能源发电(太阳能、风能、水电、地热等) | |

| 按终端用户分 | 公用事业 |

| 住宅 | |

| 商业和工业 |

报告中回答的关键问题

意大利电力市场当前规模如何?

意大利电力市场规模在2024年达到137.53吉瓦,预计以4.73%的复合年增长率增长,到2030年攀升至182.54吉瓦。

哪种发电来源在意大利电力市场中占据最大份额?

天然气在2024年占据主导地位,拥有45-50%的意大利电力市场份额,体现了其在平衡间歇性可再生能源中的作用。

太阳能在意大利电力行业增长有多快?

太阳能光伏装机容量预计到2030年将以10-11.5%的复合年增长率增长,是各发电来源中增长最快的。

哪些基础设施项目对电网可靠性至关重要?

关键项目包括1,000兆瓦的第勒尼安海峡高压直流电缆以及Terna公司230亿欧元的电网现代化计划,这两个项目对南北电力流动都至关重要。

煤炭淘汰将如何影响供应安全?

到2025年淘汰7吉瓦煤炭装机将造成短期装机容量缺口,将通过新建燃气轮机和加速可再生能源加储能的增加来填补。

意大利电力市场的领先企业有哪些?

国家电力公司、爱迪生、A2A、ERG和Terna是主要参与者,共同控制着约55%的发电和输电资产。

页面最后更新于: