阿拉伯联合酋长国(UAE)电力市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场容量 (2025) | 54.15 吉瓦 |

| 市场容量 (2030) | 68.08 吉瓦 |

| 增长率 (2025 - 2030) | 3.32% CAGR |

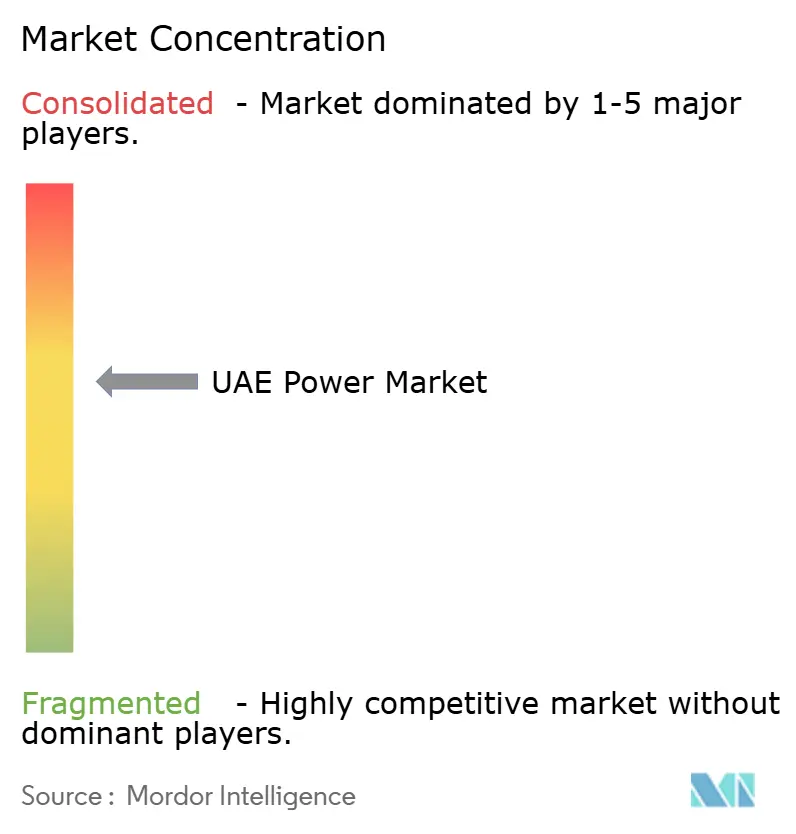

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence提供的阿拉伯联合酋长国(UAE)电力市场分析

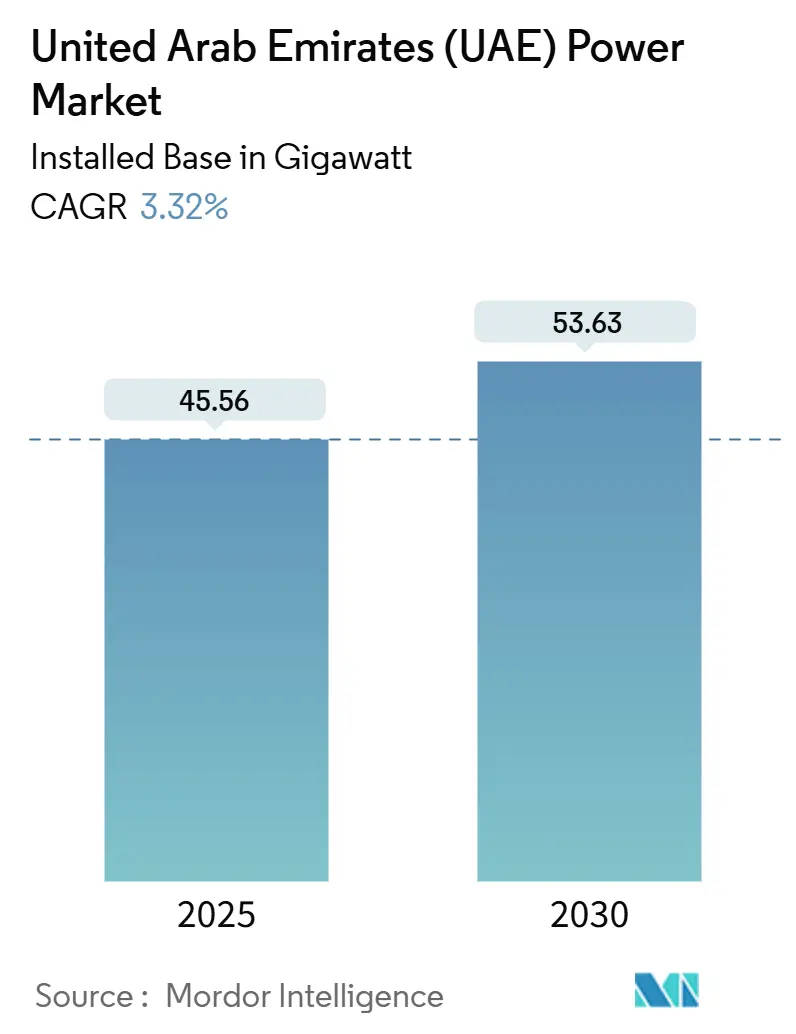

阿拉伯联合酋长国电力市场规模按装机容量计算,预计将从2025年的45.56吉瓦增长到2030年的53.63吉瓦,在预测期内(2025-2030年)的复合年增长率为3.32%。

装机容量扩张受持续人口增长、工业电气化以及UAE 2050年能源战略的推动,该战略承诺到本世纪中叶实现50%清洁能源组合。燃气发电厂继续提供基荷供应,但太阳能项目和5.6吉瓦巴拉卡核电站正稳步降低发电的碳强度。创纪录的低太阳能电价、企业对可再生能源购电协议需求上升以及联邦对绿色氢能的支持正在增强投资者对UAE电力市场的信心。与此同时,数据中心负荷和电气化交通的快速增长正在加速电网现代化支出,并刺激对大规模电池储能解决方案的兴趣。

关键报告要点

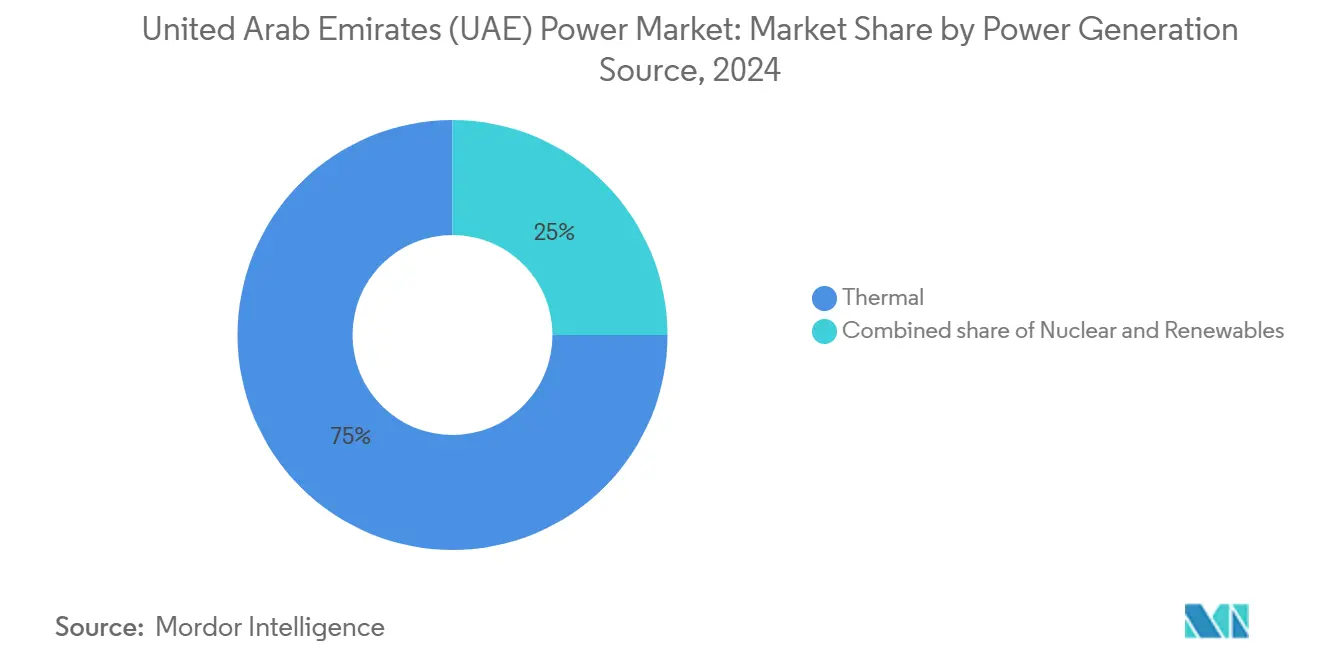

- 按发电来源,火力发电在2024年以77.5%的份额领导UAE电力市场;可再生能源预计到2030年将以13.5%的复合年增长率扩张。

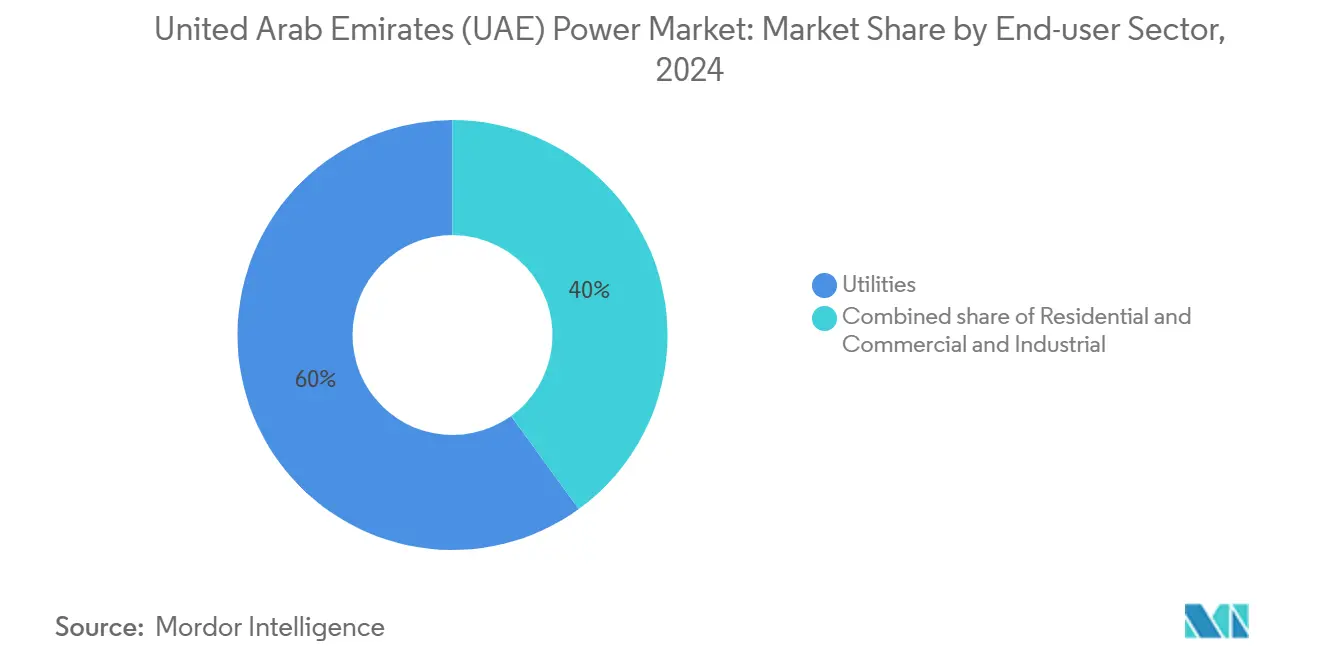

- 按最终用户行业,公用事业在2024年占UAE电力市场规模的62.5%,而住宅需求预计在2025-2030年间将以11%的复合年增长率增长。

阿拉伯联合酋长国(UAE)电力市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| UAE 2050年能源战略下的太阳能项目推广 | +45.20% | 阿布扎比和迪拜 | 中期(2-4年) |

| 绿色氢能倡议加速可再生能源整合 | +24.10% | 主要在阿布扎比 | 长期(≥4年) |

| 巴拉卡核电机组投运增加基荷容量 | +21.10% | 国家电网 | 短期(≤2年) |

| 批发电力市场自由化和私营独立发电商参与 | +18.1% | 全国范围,阿布扎比早期受益 | 中期(2-4年) |

| 强制性建筑屋顶光伏法规加速分布式发电 | +12.3% | 迪拜,逐步扩展至其他酋长国 | 中期(2-4年) |

| 战略互联(海合会互联和计划中的高压直流出口)开启出口机遇 | +9.0% | 全国范围,具有国际影响 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

UAE 2050年能源战略下的大规模太阳能项目推广

2019年至2023年间,太阳能新增装机容量使全国光伏装机容量增长了一倍多,仅在2023年就增长了70%,达到6.1吉瓦。竞争性招标继续将平准化太阳能成本推至0.02美元/千瓦时以下,使太阳能成为UAE电力市场最便宜的新建发电选择。Al Dhafra(2吉瓦)和穆罕默德·本·拉希德·阿勒马克图姆太阳能园区(到2030年达到5吉瓦)等旗舰项目彰显了投资者的兴趣。可变出力的激增正在加速对先进预测、需求响应项目和同步补偿器的投资,以保障电网稳定性。公用事业战略越来越多地将太阳能容量与电池储能系统捆绑,以提供全天候供电,阿布扎比宣布的5.2吉瓦光伏加19吉瓦时电池综合体项目证明了这一点(1)Zawya编辑团队,《阿布扎比启动24/7太阳能+储能巨型项目》,zawya.com。

绿色氢能倡议促进可再生能源整合入网

国家氢能战略目标是到2031年实现140万吨产量,到2050年达到1500万吨。电力制气制电路径将把多余的太阳能转换为可调度发电,使可再生能源过剩供应与UAE电力市场峰值需求时段相匹配。Masdar与OMV在2025年签署的开发绿色氢能和电子燃料意向书体现了跨行业的兴趣。丰富的太阳能资源和现有天然气管道创造了成本优势,支持到2040年建成2200公里氢能网络的计划。由此产生的灵活性支撑了更高的可再生能源渗透率,同时为到2030年出口占全球低碳氢需求25%的目标奠定基础。

巴拉卡核电机组投运增加基荷容量

2024年9月巴拉卡第四台机组全面商业运行,提供5.6吉瓦零碳基荷,供应全国25%的电力,每年避免2200万吨二氧化碳排放。可预测的出力稳定了日益以太阳能为主的UAE电力市场的频率,并减少了对天然气进口的依赖。成功运行正推动第二个核电站址的可行性研究以及与GE Vernova日立公司(2025年5月)签署的探索BWRX-300小型模块化反应堆的谅解备忘录(2)GE Vernova,《ENEC和GE Vernova日立签署小型模块化反应堆谅解备忘录》,gevernova.com。核能多样化加强了能源安全,有助于UAE实现2050年净零排放承诺。

批发电力市场自由化和私营独立发电商参与

从垂直一体化公用事业向竞争性招标的分阶段过渡正在降低电价并调动外国直接投资。阿布扎比的阿联酋水电公司(EWEC)现在通过反向拍卖采购容量,经常创立区域价格基准。2025年4月重新配置1.1吉瓦Shuweihat 1电厂的协议说明了如何在新的购电框架下构建灵活备用资产。自由化帮助UAE电力市场在不过度负担公共资产负债表的情况下吸收快速需求增长,同时严格监管维持了服务可靠性。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 天然气价格波动挑战火力发电成本竞争力 | -21.1% | 全国范围,对阿布扎比影响更大 | 中期(2-4年) |

| 北部酋长国电网拥堵限制可再生能源项目整合 | -15.1% | 北部酋长国(沙迦、阿治曼、乌姆盖万、拉斯海马、富查伊拉) | 短期(≤2年) |

| 水电联产电厂改造复杂性减缓脱碳进程 | -9.3% | 沿海地区,特别是阿布扎比 | 中期(2-4年) |

| 与太阳能相比陆上风能资源有限,减少技术多样化 | -6.0% | 全国范围 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

天然气价格波动挑战火力发电成本竞争力

随着国内油气田成熟,天然气进口增加,使UAE电力市场面临全球价格波动风险。当2022-2023年间现货液化天然气价格翻倍时,燃气发电的竞争力不如0.02美元/千瓦时的太阳能拍卖价格。长期供应合同和ADNOC的上游扩张旨在保护发电商,但不确定性使新火力发电项目融资复杂化。随着可再生能源渗透率攀升,开发商越来越多地将燃气电厂与碳捕获或仅用于调峰的角色捆绑,以缓解波动性同时保持必要的灵活性。

北部酋长国电网拥堵限制可再生能源项目整合

北部酋长国的输电线路设计时考虑的是传统负荷模式,现在在峰值时段接近热容量极限运行。弃电威胁项目经济性,促使推出到2027年的176亿美元智能电网升级计划。升级包括动态线路额定、高温导体和基于AI的拥堵管理,以释放新太阳能资产的接入容量。在工程完成之前,开发商可能偏向阿布扎比和迪拜,延续UAE电力市场的区域不平衡。

细分市场分析

按发电来源:核能重塑基荷结构

火力发电厂在2024年提供了77.5%的发电量,使该细分市场在基荷供应方面占据UAE电力市场的主导份额(3)世界核能协会,《巴拉卡核电站概况》,world-nuclear.org。EGA - Al Taweelah(2,620兆瓦)和Hassyan(2,400兆瓦)的燃气轮机为峰值需求覆盖提供支撑,但天然气价格风险敞口上升抑制了未来容量增长。到2030年,UAE电力市场中火力发电资产的规模将适度增长,但其百分比份额将让位于低碳选择。环境政策、碳定价讨论和企业脱碳目标强化了向清洁能源的转向,即使传统燃气资产保持关键平衡作用。

可再生能源装机容量在2025-2030年预测复合年增长率为13.5%,是UAE电力市场中增长最快的。公用事业规模项目占主导地位,利用广阔的沙漠场地和廉价土地租赁实现全球创纪录电价。与巴拉卡核电站一起,可再生能源推动电网排放强度从2023年的0.42千克CO₂/千瓦时结构性下降到2030年预期的0.29千克CO₂/千瓦时。核能现在供应25%的需求,提供可靠基础,让系统运营商能够在太阳能发电量高的时期削减燃气出力。

备注: 购买报告后可获得所有单独细分市场的市场份额

按最终用户行业:数据中心推动需求激增

公用事业在2024年保持了UAE电力市场规模62.5%的份额,反映了大宗电力的集中采购(4)能源公用事业,《DEWA部署自动智能电网恢复系统》,energy-utilities.com。TAQA和DEWA内部的数字化转型通过基于AI的资产管理和预测性维护释放运营效率。在需求侧,超大规模数据中心运营商已宣布500兆瓦新增容量管道,加剧了公用事业提供可再生能源选择和24/7清洁能源匹配的压力。

住宅需求虽然目前较小,但预计在2025-2030年将以11%的复合年增长率扩张。迪拜的智能家居采用和屋顶光伏法规促进了用户侧发电的增长,在日照时段缓解电网负荷。制冷负荷在夏季峰值时段占家庭用电消费的43%。DEWA 70亿迪拉姆计划下的智能电表推广为消费者提供详细用电数据,并促进分时电价,在UAE电力市场范围内平滑系统峰值。

备注: 购买报告后可获得所有单独细分市场的市场份额

地理分析

阿布扎比拥有超过一半的装机容量,是5.6吉瓦巴拉卡核电站的所在地,该电站单独供应全国25%的需求。该酋长国的5.2吉瓦太阳能加储能项目配备19吉瓦时电池,调度1吉瓦基荷可再生能源,这是首次同类的尝试,正在重新定义UAE电力市场的容量信贷假设(1)。EWEC已为4.6吉瓦额外太阳能和陆上风电项目预留土地,支撑阿布扎比到2030年实现60%清洁能源组合的目标。

迪拜通过穆罕默德·本·拉希德·阿勒马克图姆太阳能园区,将在2030年达到5吉瓦,支持该酋长国到2050年实现75%清洁能源的雄心。DEWA的70亿迪拉姆智能电网计划安装超过200万个智能电表,并将100%的主变电站自动化,以处理双向电力流。2024年招标的400/132千伏变电站将在2027年第四季度投运后加强向北部酋长国的输出容量(1)Zawya编辑团队,《阿布扎比启动24/7太阳能+储能巨型项目》,zawya.com。这些投资帮助迪拜缓解太阳能出力变异性,并在UAE电力市场中保持最高的供电可靠性指标。

沙迦、阿治曼、乌姆盖万、拉斯海马和富查伊拉总共持有不到10%的总容量,但由于工业扩张和人口增长,其需求增长更快。电网拥堵限制了可再生能源整合,促使联邦当局在176亿美元国家智能电网中优先考虑输电升级。沙迦的屋顶光伏激励试点和拉斯海马的能效规范说明了较小酋长国如何在符合国家目标的同时根据当地资源潜力调整政策。所有酋长国的均衡容量增加将加强系统韧性,并有助于避免UAE电力市场的过度集中风险。

竞争格局

UAE电力市场由垂直一体化公用事业公司--TAQA、DEWA和EWEC--组成,它们共同控制大部分发电以及所有输配电资产。TAQA报告2025年第一季度收入为142亿迪拉姆,同比增长3.8%,主要归功于输配电收入。这些在位企业正在重新定位为能源转型促进者,设定减排路径并与国际开发商共同投资可再生能源巨型项目。

合作模式主导新建项目。EWEC、TAQA(60%)、ENGIE(20%)和住友商事(20%)正在将1.1吉瓦Shuweihat 1电厂重新配置为备用容量资产,根据2027年开始的15年购电协议。Masdar与EDF Renewables、ACWA Power和晶科太阳能的合资方式加速了资本部署同时分散风险。竞争性招标程序奖励那些结合低资本成本、技术知识和强大执行记录的投标方,进一步专业化UAE电力市场。

数字解决方案供应商在电网管理、预测分析和资产性能优化方面获得价值。TAQA水务解决方案于2024年12月投资9500万迪拉姆建设基于AI的SCADA平台,寻求减少10%的网损。GE Vernova日立和西门子能源提供先进涡轮机和电网硬件,同时探索模块化核能和氢燃料涡轮机机遇。专注于电网级储能、虚拟发电厂和数字孪生的市场进入者正定位利用UAE电力市场中因间歇性增加和监管框架演变而创造的空白空间。

阿拉伯联合酋长国(UAE)电力行业领军企业

阿布扎比国家能源公司PJSC(TAQA)

迪拜电力和水务局(DEWA)

阿联酋水电公司(EWEC)

ACWA电力公司

阿联酋核能公司(ENEC)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:阿联酋核能公司与GE Vernova日立签署谅解备忘录,探索BWRX-300小型模块化反应堆并制定商业化路线图。

- 2025年4月:EWEC、TAQA、ENGIE和住友商事签署15年购电协议,将Shuweihat 1转换为1.1吉瓦灵活备用设施。

- 2025年4月:Masdar和OMV同意在绿色氢能和可持续航空燃料方面合作,推进到2030年达到100吉瓦可再生能源的计划。

- 2025年1月:Masdar和EWEC启动首个24/7吉瓦级太阳能加储能项目--5.2吉瓦光伏配19吉瓦时电池--提供1吉瓦基荷电力。

阿拉伯联合酋长国(UAE)电力市场报告范围

电力通过煤炭、水力、太阳能和火力等各种一次能源发电。在公用事业中,这是向最终用户输送之前的一个步骤。然后,该过程通过输配电完成。在该系统下,根据最终用户的要求,通过高压线路(输电线路)和低压线路(配电线路)分配发电。

UAE电力市场按发电来源和输配电(T&D)进行细分。按发电来源,市场细分为火力发电、可再生能源发电和其他来源。仅对输配电提供定性分析。对于每个细分市场,市场规模和预测基于装机容量,但输配电除外,仅提供定性分析。

| 火力发电(天然气、石油等) |

| 核能 |

| 可再生能源(太阳能、风能等) |

| 住宅 |

| 商业和工业 |

| 公用事业 |

| 发电来源 | 火力发电(天然气、石油等) |

| 核能 | |

| 可再生能源(太阳能、风能等) | |

| 最终用户行业 | 住宅 |

| 商业和工业 | |

| 公用事业 |

报告回答的关键问题

到2030年UAE电力市场的预计容量是多少?

UAE电力市场预计到2030年将达到53.63吉瓦,高于2025年的45.56吉瓦。

巴拉卡核电站供应多少电力?

巴拉卡供应全国需求的25%,每年生产约40太瓦时零碳电力。

UAE电力市场中哪个发电细分市场增长最快?

可再生能源--主要是大规模太阳能--是增长最快的细分市场,2025-2030年预测复合年增长率为13.5%。

为什么北部酋长国的电网拥堵是一个问题?

沙迦、阿治曼、乌姆盖万、拉斯海马和富查伊拉的现有输电线路接近容量运行,限制了新的可再生能源连接,直到2027年智能电网升级完成。

市场自由化如何改变投资模式?

竞争性拍卖和独立发电商框架正在吸引外国资本,降低电价,并加速灵活备用资产的部署。

绿色氢能在UAE能源战略中将发挥什么作用?

绿色氢能将吸收多余的太阳能出力,提供长时储能,为难以电气化的行业脱碳,并使UAE到2030年供应全球低碳氢需求的25%。

页面最后更新于: