果粉市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 16.23 十亿美元 |

| 市场规模 (2030) | 22.01 十亿美元 |

| 增长率 (2025 - 2030) | 6.28% CAGR |

| 增长最快的市场 | 欧洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence果粉市场分析

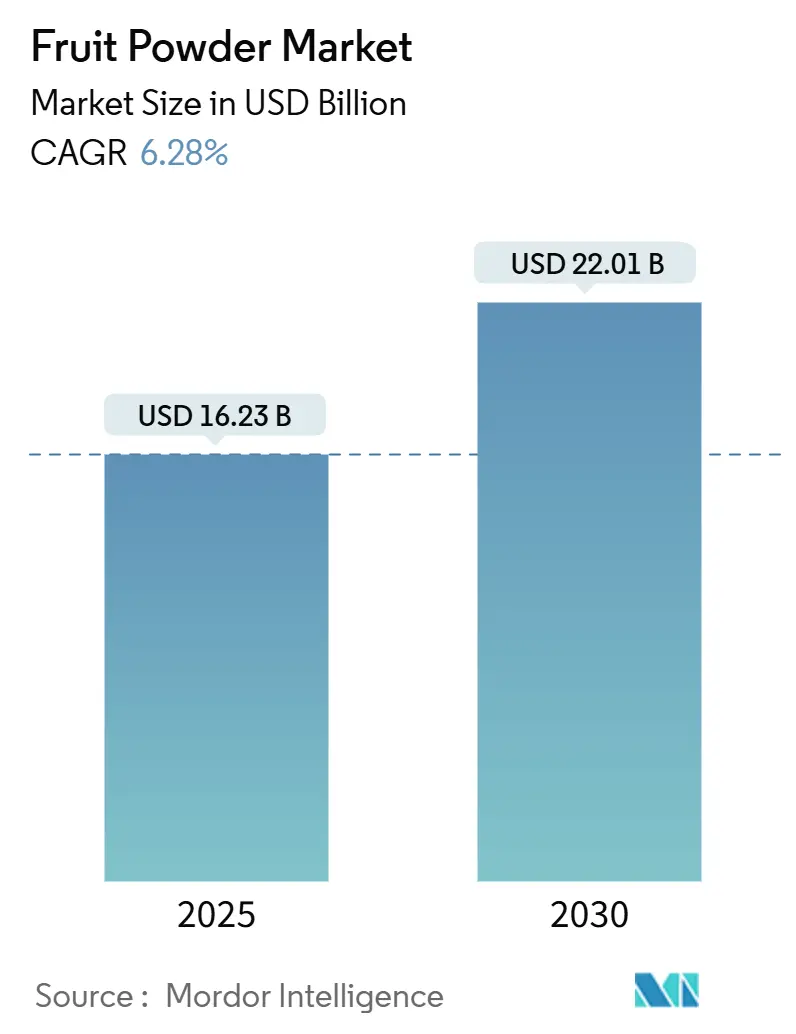

果粉市场在2025年价值162.3亿美元,预计到2030年将达到220.1亿美元,以6.28%的复合年增长率增长。这种增长主要受消费者对清洁标签、货架稳定性成分日益增长的偏好推动。这些成分不仅简化了配方过程,还提高了食品饮料制造商的库存管理效率。需求保持广泛基础,得到果粉在饮料、零食和营养保健品中日益增长的采用支持,这得益于其多功能性和健康益处。此外,技术进步,特别是在常温喷雾干燥方面,显著降低了生产成本,同时保持了必需营养素,使生产过程更加高效。监管变化,特别是2024年美国农业部加强有机执法规则,正在加速认证有机产品在市场中的渗透。这些监管变化有利于拥有完善合规体系的处理器,使其能够更有效地适应。竞争格局仍然激烈,以分散的市场结构为特征,在创新方面存在大量机会,包括异域水果类型、有机变种和功能性混合产品。

主要报告要点

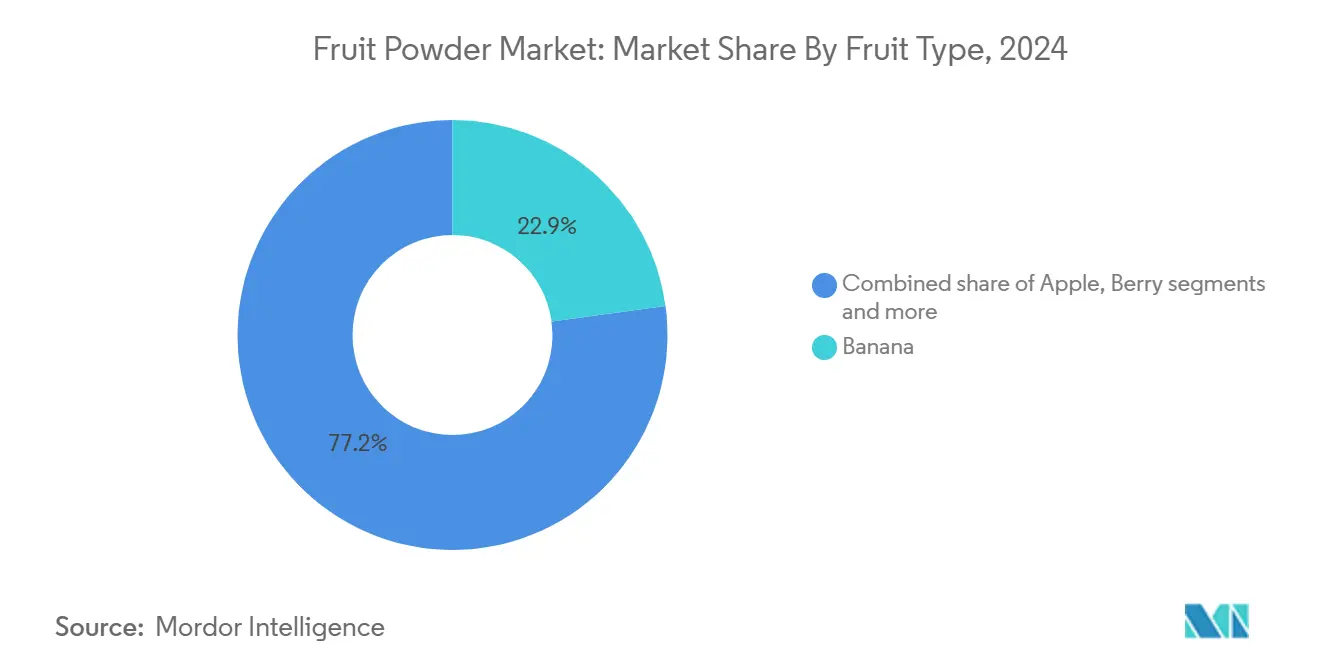

- 按水果类型,香蕉粉在2024年以22.85%的果粉市场份额领先;火龙果以6.78%的复合年增长率成为增长最快的品种,预计到2030年。

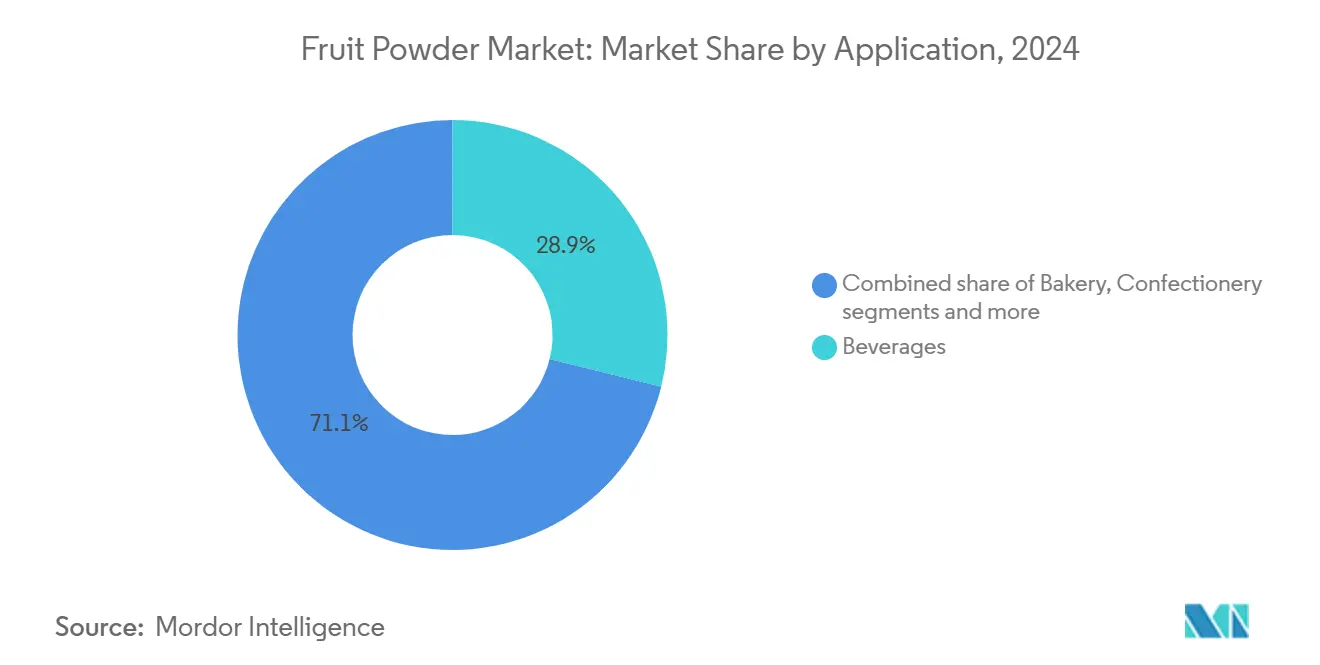

- 按应用,饮料在2024年占果粉市场规模的28.87%,而零食和即食产品以7.21%的复合年增长率扩张最快,预计到2030年。

- 按类别,传统细分市场控制了2024年88.05%的收入;有机细分市场发布8.33%的复合年增长率,在所有类别中最高。

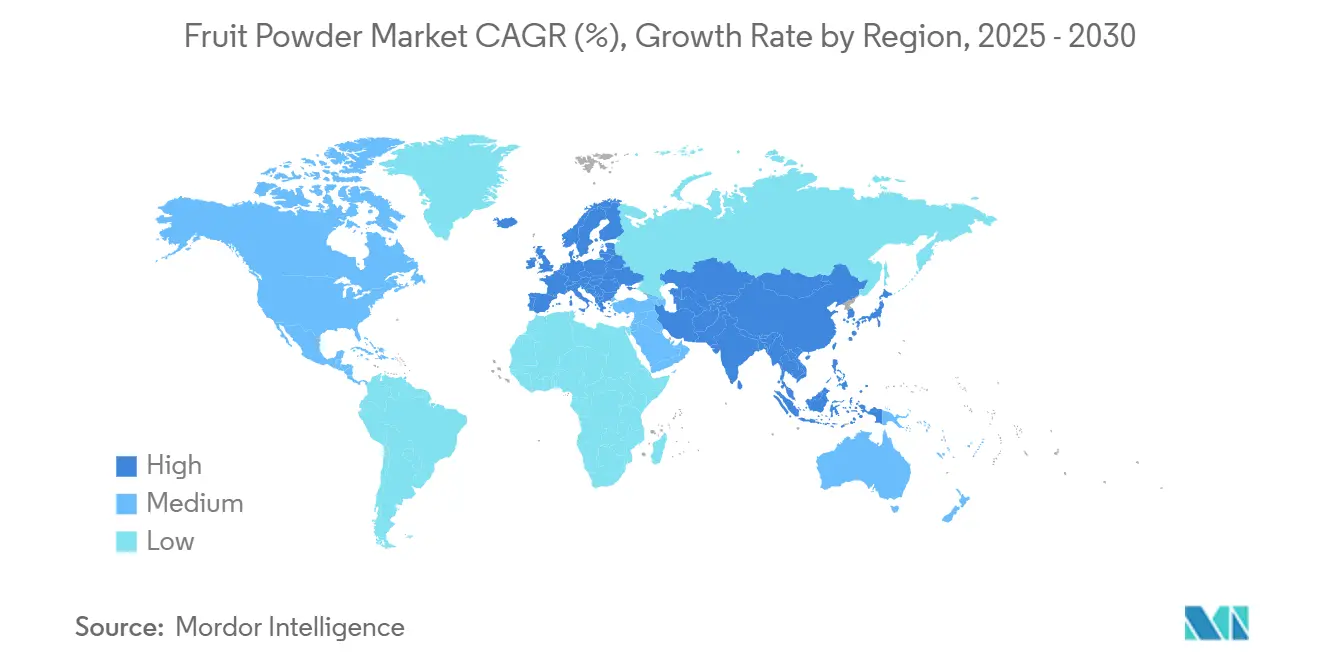

- 按地理位置,亚太地区在2024年占据35.23%的收入份额;欧洲记录了最强劲的地区复合年增长率7.21%,预计到2030年。

全球果粉市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对方便食品需求上升推动果粉使用 | +1.2% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 奶昔和健康饮品日益普及增强需求 | +0.9% | 北美、欧洲、亚太地区城市中心 | 短期(≤2年) |

| 清洁标签趋势的增长促进天然成分需求 | +1.5% | 欧洲、北美,波及亚太地区 | 长期(≥4年) |

| 更长保质期鼓励采用果粉替代新鲜水果 | +0.8% | 全球,特别是新兴市场 | 中期(2-4年) |

| 全球烘焙和饮料制造商需求上升 | +1.1% | 全球,由亚太地区生产中心主导 | 中期(2-4年) |

| 可定制配方吸引寻求功能性成分的制造商 | +0.7% | 北美、欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

对方便食品需求上升推动果粉使用

城市化和蓬勃发展的中产阶级正在推动全球对加工和包装食品需求的激增,重塑了果粉从单纯调味剂到必需成分的角色。产品创新使烘焙食品、糖果和饮料等产品更具吸引力,导致消费增加。年轻消费者和专业人士正倾向于加工饮料,包括冷饮和能量饮料。这种转变为果粉制造商提供了黄金机会,可以在遵守清洁标签要求的同时创造正宗的口味特征,特别是随着消费者对成分列表变得更加挑剔。根据美国农业部的有机标签指导原则,产品必须含有至少95%的有机成分才能标注"有机"标签,这为认证果粉供应商创造了利润丰厚的途径[1]来源:美国农业部,"有机-关于有机标准",www.ams.usda.gov。这一势头进一步受到餐饮服务经营者对货架稳定成分需求的推动,这些成分确保整个季节的一致风味特征,简化采购并削减库存管理成本。

奶昔和健康饮品日益普及增强需求

果粉正成为功能性饮料配方中的主要成分,在不牺牲口感或质地的情况下增强营养密度。这些粉末因其提供必需维生素、矿物质和抗氧化剂的能力而特别受到重视,使其成为注重健康的消费者的理想成分。随着行业转向植物性代餐,对能够在粉末饮料中提供丰富口味和营养益处的果粉需求激增。这一趋势不限于通常的奶昔吧;它正在机构食品服务和零售代餐中掀起波澜。在这里,果粉在确保一致的营养成分方面发挥关键作用,即使在大规模生产中也是如此,同时还迎合了消费者对清洁标签产品日益增长的偏好。此外,随着饮料行业拥抱可持续包装,对浓缩果粉相对于液体对应物有明显的偏好。这种选择不仅削减了运输成本和碳排放,还提高了产品的保质期,与行业的可持续性目标和运营效率保持一致。

清洁标签趋势的增长促进天然成分需求

监管压力和消费者倡导正在推动对透明成分标签需求的显著上升。随着消费者对清洁和天然产品的重视,果粉正在作为合成调味系统的重要替代品出现。德国有机食品协会(BÖLW)报告称,2024年德国有机食品收入达到169.9亿欧元[2]来源:德国有机食品协会(BÖLW),"有机食品经济-行业报告2024",www.boelw.de。FDA对标准化食品中人工添加剂的加强审查为天然果粉替代品铺平了道路。这种清洁标签运动不仅限于消费者包装商品;它也在餐饮服务领域掀起波澜。餐饮服务行业的经营者正在寻找与注重健康的品牌形象产生共鸣的成分,努力与消费者期望保持一致,同时兼顾运营效率和成本管理。

更长保质期鼓励采用果粉替代新鲜水果

与新鲜农产品相比,果粉更长的保质期是果粉市场的重要驱动因素。根据美国农业部(USDA)的数据,果粉在适当储存条件下可以保存12-18个月,而新鲜水果通常在几天到几周内腐败。此外,联合国粮食及农业组织(FAO)强调果粉减少了收获后损失,使其成为可持续的替代品。这些因素鼓励制造商和消费者采用果粉替代新鲜农产品。此外,欧洲食品安全局(EFSA)强调了果粉在保持必需营养素方面的作用,这些营养素在运输和储存过程中往往在新鲜水果中降解。印度农业研究委员会(ICAR)也报告称,由于果粉的便利性和延长的可用性,果粉越来越多地用于食品和饮料应用,如奶昔、烘焙产品和婴儿营养。这一趋势得到政府促进食品加工和增值倡议的进一步支持,如印度的Pradhan Mantri Kisan Sampada Yojana,旨在减少农业废物并延长易腐商品的保质期。

约束影响分析

| 约束 | 对复合年增长率预测的约影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料价格波动严重影响利润率 | -0.8% | 全球,特别是亚太地区生产区域 | 短期(≤2年) |

| 合成香料的可获得性阻碍天然产品需求 | -0.6% | 全球,在价格敏感市场更高 | 中期(2-4年) |

| 供应商间质量差异影响品牌声誉 | -0.5% | 全球 | 短期(≤2年) |

| 对季节性水果可获得性的依赖挑战连续生产 | -0.7% | 亚太核心,波及中东和非洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

原材料价格波动严重影响利润率

原材料价格波动对果粉供应链的利润率产生重大压力,由于对冲能力有限,较小的处理商面临最大影响。季节性水果可获得性模式,如草莓价格的明显峰谷,迫使处理商要么管理复杂的库存策略,要么承受利润率压缩。对于特色果粉(如火龙果),这一挑战变得更加明显,因为受限的种植区域、天气依赖性和有限的全球生产造成了重大供应瓶颈。加工公司越来越采用垂直整合和长期供应合同来缓解价格波动。然而,这些策略需要大量资本投资,降低运营灵活性,对市场中的小型参与者往往不可行。

合成香料的可获得性阻碍天然产品需求

即使清洁标签趋势势头强劲,注重成本的制造商仍积极依赖合成调味系统。这种依赖在消费者优先考虑负担能力而非天然成分的产品类别中特别明显。FDA已经授予许多合成香料化合物一般认为安全(GRAS)地位,为制造商提供了天然替代品往往缺乏的监管确定性[3]来源:美国食品药品监督管理局,"食品添加剂和GRAS成分-消费者信息",www.fda.gov。这一监管框架允许合成香料在维持香料一致性和控制成本超过清洁标签益处的应用中保持其市场份额。新兴市场面临这一挑战更为严重,因为高度的价格敏感性限制了优质天然成分的采用。因此,这些市场发展出两层结构,通过限制更高价值天然产品的渗透来制约其整体增长潜力。

细分分析

按水果类型:优质异域品种获得动力

2024年香蕉粉占据市场主导地位,占据22.85%的份额,得益于可靠的热带供应链和广泛的消费者认知度。全球果粉市场以其在食品饮料行业的多样化应用为特征,包括烘焙、糖果、饮料和膳食补充剂。虽然苹果、柑橘和葡萄粉在烘焙釉料、糖果馅料和葡萄酒相关混合物中保持其立足点,但市场越来越倾向于异域品种。火龙果领跑,拥有6.78%的优质增长率复合年增长率,因其抗氧化特性和鲜艳颜色而受到赞誉,增强了清洁标签零食的视觉吸引力。

随着全球对健康的重视,浆果粉,特别是蓝莓和覆盆子,正在获得吸引力,由于其相关的多酚益处而获得优质价格。对天然和清洁标签成分日益增长的需求进一步推动了果粉在功能性食品和饮料配方中的采用。在这些利基细分市场中,确保一致的无籽研磨和颜色保持的处理商拥有显著的定价杠杆。此外,干燥技术的进步,如冷冻干燥和喷雾干燥,使制造商能够保持果粉的营养和感官特性,进一步推动市场增长。

备注: 购买报告后可获得所有单个细分市场的细分份额

按类别:认证有机上升提高准入门槛

2024年,传统粉末在全球果粉市场中占据主导地位,占88.05%的收入份额,受成本效益供应链和各地区作物更广泛可获得性的推动。由于其可负担性、长保质期和易于整合到各种应用中(如饮料、烘焙产品、糖果、乳制品和膳食补充剂),这些粉末仍然是制造商的首选。传统粉末的广泛使用还得到其一致质量和可获得性的支持,使其成为大规模生产的可靠选择。

与此同时,有机变种正在获得显著吸引力,记录了8.33%的复合年增长率。这种增长受到消费者对清洁标签、无化学品和可持续采购产品日益增长的需求推动,这与对健康和环境关注的日益增长的意识保持一致。零售商正在通过扩大认证SKU产品来响应这一趋势,确保更广泛的有机果粉品种可用于满足多样化的消费者偏好。此外,对合成添加剂、杀虫剂和其他有害化学品更严格的监管审查进一步支持了有机果粉在市场中的采用。有机细分市场还受益于加工技术的进步,这有助于保持水果的营养价值和天然风味,增强其对注重健康的消费者的吸引力。

按应用:零食将增长扩展至饮料核心之外

2024年,饮料主导市场,占据28.87%的市场份额。这主要归因于奶昔连锁店、运动营养混合物和即饮包装日益增长的需求,所有这些都优先考虑可溶的、天然调味的输入。饮料行业的便利性和健康导向趋势进一步推动了这一需求,使果粉成为旨在迎合不断发展的消费者偏好的制造商的首选成分。然而,零食和即食格式正在成为高增长细分市场,在预测期内记录了强劲的7.21%复合年增长率。这些行业有效利用果粉在挤压谷物、能量棒和混合坚果中提供正宗的水果风味,同时减轻由湿气引起的腐败风险。

消费者对随身零食和清洁标签产品日益增长的倾向推大了果粉在这些应用中的采用。烘焙行业也在利用果粉的多功能性。这些粉末越来越多地用于增强馅料中颜色和风味的稳定性,同时保持面团流变学。这确保了一致的产品质量,并吸引寻求视觉吸引力和美味烘焙食品的消费者。在乳制品行业,果粉作为冷冻酸奶的关键成分正在获得吸引力。与在硬化过程中可能破裂细胞结构的新鲜水果块不同,果粉提供了保持最终产品质地和完整性的稳定替代品。这使其成为旨在提供高质量冷冻甜品的乳制品加工商的理想选择。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

2024年,亚太地区占据市场35.23%的主导份额,这证明了数十年来在水果加工方面的战略投资以及专注于为全球食品制造商量身定制的出口导向型生产。该地区享有竞争优势,如较低的劳动力成本、丰富的原材料供应以及与主要消费市场建立良好的贸易关系。此外,该地区高效扩大生产规模和适应不断发展的全球需求的能力巩固了其在市场中的领导地位。

欧洲正处于增长轨道上,到2030年拥有7.21%的复合年增长率。这一势头受到倡导天然成分和优质定位策略的监管框架推动,允许超越传统商品生产的利润率。该地区对可持续性和产品开发创新的关注进一步加强了其竞争地位,因为消费者越来越优先考虑高质量、道德采购的产品。

北美在创新方面处于前沿,强烈重视监管合规。这在有机认证和清洁标签配方等领域特别明显,这与当今消费者对透明度的需求产生共鸣。虽然北美拥有强大的食品加工基础设施并便于接近主要消费市场,但值得注意的是,其生产成本高于亚洲制造中心。与此同时,南美利用其丰富的热带水果生产,中东和非洲都作为有前途的市场出现,受经济增长和对加工食品日益增长的需求推动。这一全球格局强调了一个价值链,其中原材料生产、加工能力和市场邻近性的相互作用为每个地区创造了独特的竞争优势。

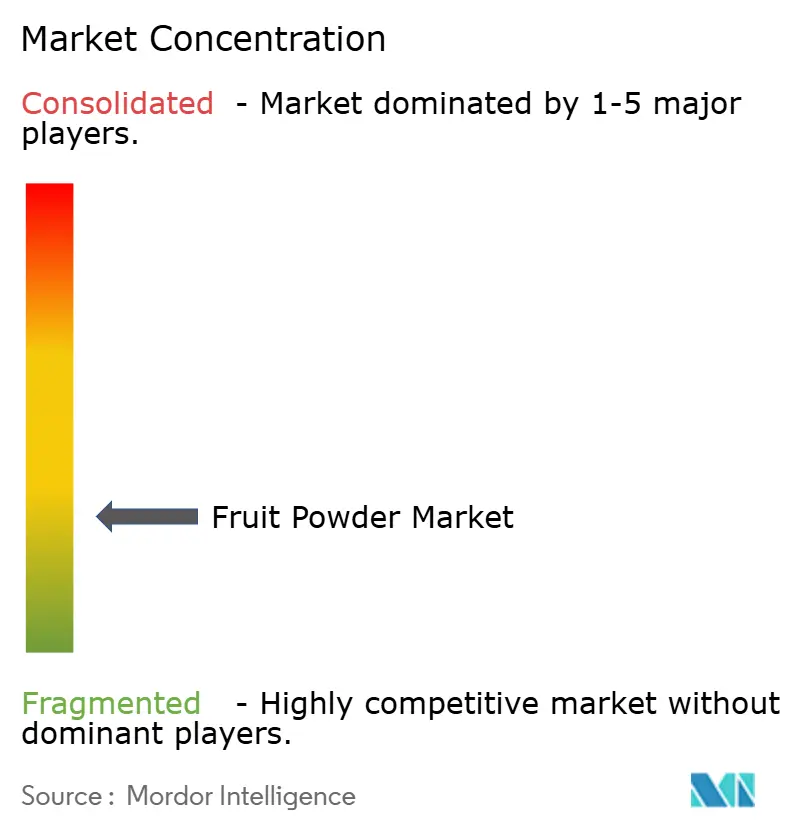

竞争格局

果粉市场呈现分散的竞争格局。这种分散不仅为整合开辟了门路,也为利基专业化策略铺平了道路。专业化处理商正在抓住机会瞄准优质细分市场,而较大的食品集团正在进行战略收购以强化其整合供应链。在一个倾向于商品化的市场中,主要参与者正通过垂直整合、获得有机认证和拥抱技术创新来开拓其利基市场。拥有强大监管合规的公司,特别是鉴于美国农业部加强有机执法规则,发现自己处于优势地位。这一规则对可能没有必要文档系统的小型参与者构成挑战。

竞争格局进一步受到对清洁标签和有机产品日益增长的需求塑造,这推动公司优先考虑其运营中的透明度和可持续性。较大的参与者正利用规模经济来降低成本并增强其市场存在,而较小的公司专注于敏捷性和创新以迎合不断发展的消费者偏好。此外,功能性食品和饮料日益增长的受欢迎程度鼓励公司多样化其产品组合,整合具有额外健康益处的果粉以满足消费者需求。

领先公司正在重视技术采用和供应链监督。他们正在将投资导向尖端加工技术,如常温喷雾干燥。这项技术不仅减少了能源消耗,还确保产品的营养含量得到保持。此外,包装和储存解决方案的进步使公司能够延长果粉的保质期,确保产品质量并减少浪费。这些战略举措帮助参与者在快速发展的市场中保持竞争优势。

果粉行业领导者

-

欧洲冷冻干燥有限公司

-

多勒集团

-

Milne MicroDried公司

-

Kanegrade有限公司

-

Thrive Freeze Dry

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:都乐与奇华顿合作分销绿香蕉粉,这是都乐特种成分(DSI)开发的回收成分。此次合作将通过可持续乳化剂和质地改良剂解决方案增强奇华顿的Sense Texture系列。

- 2024年10月:全球领先的优质蔓越莓和野生蓝莓种植和加工企业Fruit d'Or在SupplySide West 2024上推出了Blue d'Or Vitality。为运动营养和营养保健品行业量身定制,Blue d'Or Vitality代表了清洁标签、有机解决方案的前沿,倡导活力和整体健康。

- 2024年7月:在创业股权合伙公司和穆巴达拉资本支持下,Thrive Freeze Dry收购了Paradiesfrucht GmbH,以加强其欧洲市场地位并扩大冷冻干燥产品能力。此次收购增强了Thrive在冷冻干燥水果和特种食品成分方面的产品范围,同时利用Paradiesfrucht的可持续性和创新专业知识。

- 2024年5月:多勒通过增加粉末香料和化合物(包括果粉)的新生产线扩大了其在南非的帕尔工厂,以增强本地加工能力。

全球果粉市场报告范围

果粉是整个水果/果汁/果肉的干燥和粉末形式。它用于向各种食品添加风味和颜色,而不会稀释稠度。果粉市场基于水果类型、应用和地理位置进行细分。按水果类型,果粉细分为葡萄、苹果、芒果、香蕉、浆果和其他水果类型。基于应用,市场细分为烘焙、糖果、零食/即食产品、乳制品、饮料、汤和调料以及其他应用。基于地理位置,研究的市场细分为北美、欧洲、亚太地区、南美以及中东和非洲。对于每个细分市场,市场规模和预测都是基于价值(以百万美元计)进行的。

| 苹果 | |

| 香蕉 | |

| 浆果 | 草莓 |

| 蓝莓 | |

| 覆盆子 | |

| 柑橘 | |

| 芒果 | |

| 菠萝 | |

| 火龙果 | |

| 葡萄 | |

| 其他水果 |

| 传统 |

| 有机 |

| 烘焙 |

| 糖果 |

| 乳制品和冷冻甜品 |

| 零食/(即食)RTE产品 |

| 饮料 |

| 汤、调料和咸味混合物 |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按水果类型 | 苹果 | |

| 香蕉 | ||

| 浆果 | 草莓 | |

| 蓝莓 | ||

| 覆盆子 | ||

| 柑橘 | ||

| 芒果 | ||

| 菠萝 | ||

| 火龙果 | ||

| 葡萄 | ||

| 其他水果 | ||

| 按类别 | 传统 | |

| 有机 | ||

| 按应用 | 烘焙 | |

| 糖果 | ||

| 乳制品和冷冻甜品 | ||

| 零食/(即食)RTE产品 | ||

| 饮料 | ||

| 汤、调料和咸味混合物 | ||

| 其他应用 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

果粉市场目前的规模是多少?

果粉市场在2025年价值162.3亿美元,预计到2030年将达到220.1亿美元。

哪个地区引领全球收入?

亚太地区在2024年占据最大的地区份额35.23%,受密集的加工基础设施和强劲的出口导向支持。

哪个应用细分市场增长最快?

零食和即食产品以7.21%的复合年增长率增长最快,到2030年,因为消费者寻求更健康的便利选择。

是什么推动了异域果粉的上升?

高端化趋势和消费者对抗氧化剂的兴趣推动火龙果、浆果和其他异域粉末,这些产品结合了视觉吸引力和功能营养。

页面最后更新于: