医疗电源市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.7 十亿美元 |

| 市场规模 (2030) | 2.39 十亿美元 |

| 增长率 (2025 - 2030) | 7.10% CAGR |

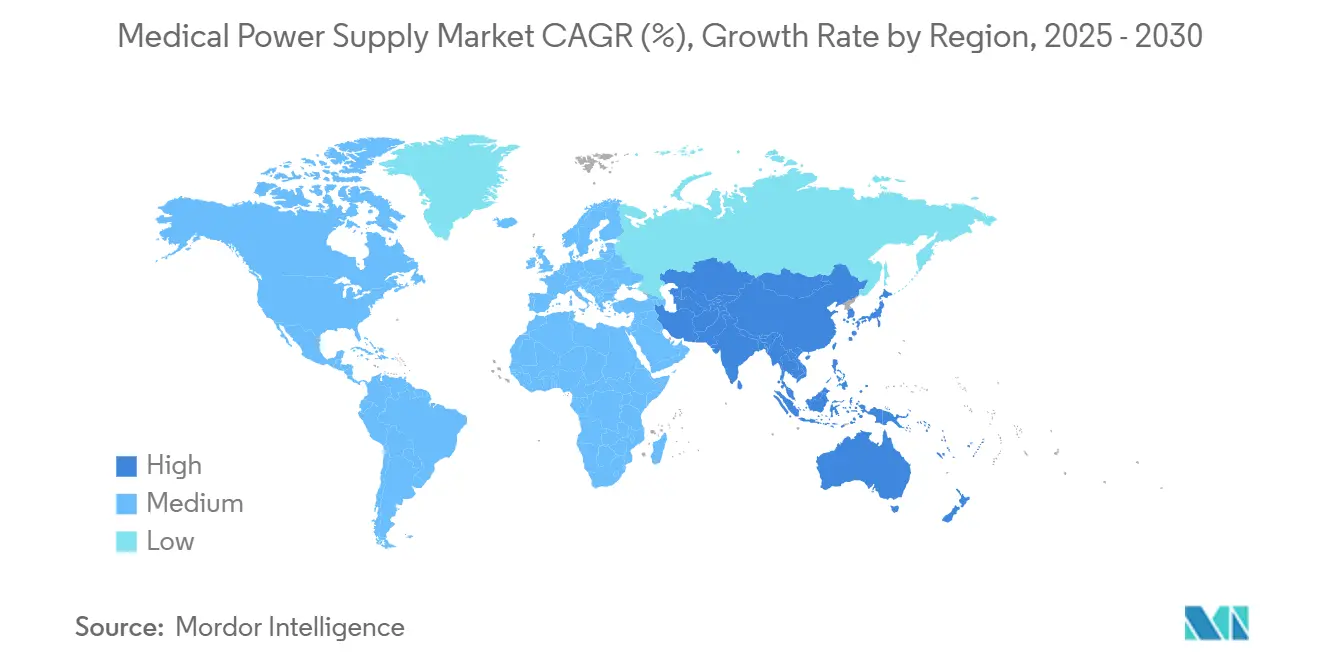

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报医疗电源市场分析

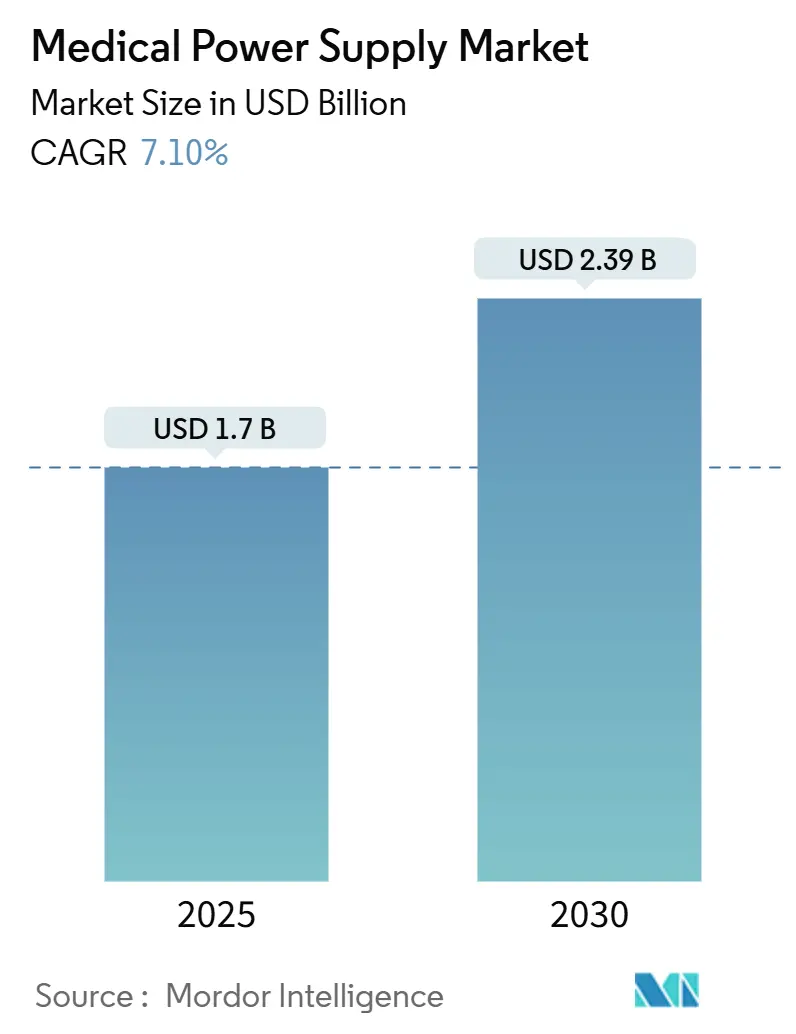

医疗电源市场规模在2025年为17.0亿美元,预计到2030年将达到23.9亿美元,在此期间以7.10%的复合年增长率推进。扩张反映了医疗数字化加速、更严格的安全规范,以及对便携式和临床设备中紧凑、高效架构的推动。宽禁带半导体(特别是氮化镓和碳化硅)的采用使转换效率超过95%,占地面积减少近40%,为供应商带来可衡量的成本和性能优势。监管对>90%效率解决方案的要求,加上门诊成像设备队伍的增长和家庭监护设备的普及,在成熟和新兴经济体中保持了增长动力。北美由于强大的基础设施和早期技术采用而保持领导地位,而亚太地区在大规模制造激励措施和政策支持的推动下引领增长。

关键报告要点

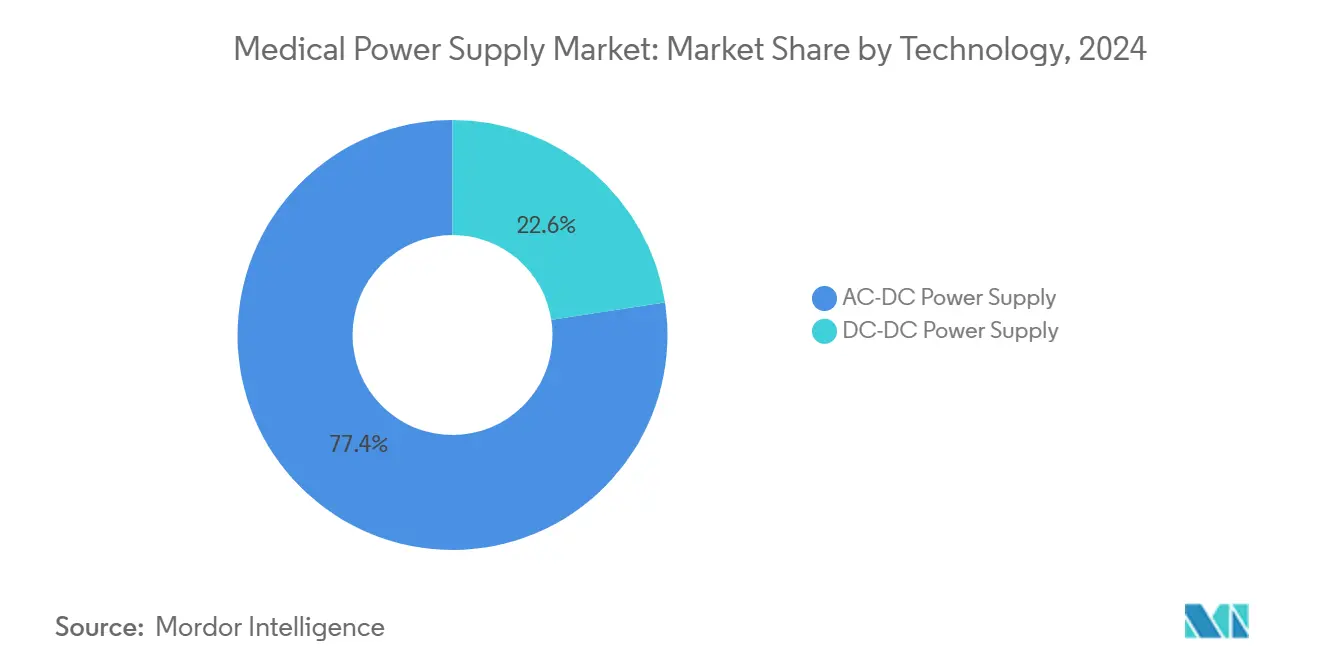

- 按技术分类,AC-DC电源在2024年占据医疗电源市场77.42%的份额;DC-DC选项在2030年前录得最高的10.7%复合年增长率。

- 按类型分类,封闭式单元在2024年以36.7%的收入份额领先,而外置适配器预计到2030年将以9.6%的复合年增长率扩张。

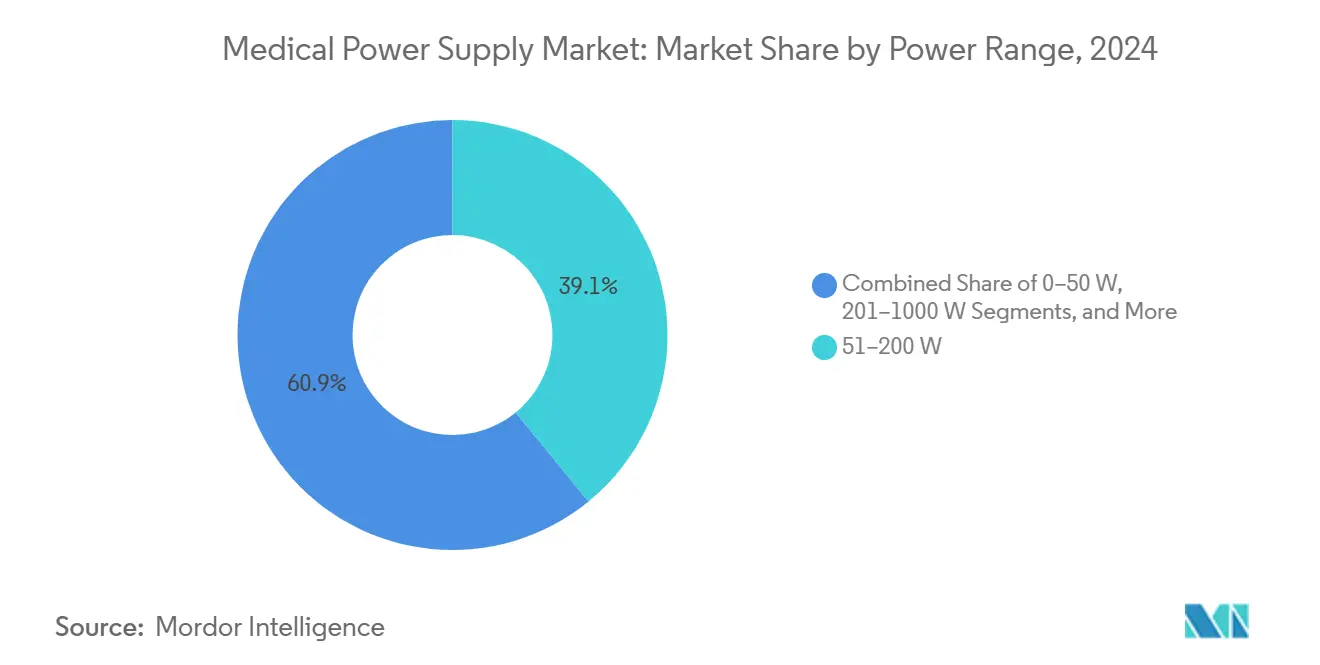

- 按功率范围分类,51-200瓦设备在2024年占据医疗电源市场规模的39.1%份额,而201-1000瓦频段到2030年以9.1%的复合年增长率推进。

- 按应用分类,诊断和成像系统在2024年占据30.3%的份额,但家庭医疗设备代表了到2030年最快的9.3%复合年增长率。

- 按地理区域分类,北美贡献了2024年37.1%的收入;亚太地区在预测期内将以9.8%的复合年增长率增长。

全球医疗电源市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的百分比影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 通过氮化镓和碳化硅开关器件实现快速小型化 | +1.8% | 全球;在北美和亚太地区最强 | 中期(2-4年) |

| 门诊中心诊断成像设备队伍的扩张 | +1.5% | 北美和欧洲,扩展到亚太地区 | 长期(≥4年) |

| 家庭患者监护设备激增 | +2.1% | 全球;在发达市场加速 | 短期(≤2年) |

| 推动>90%转换效率电源单元的脱碳要求 | +1.2% | 欧洲和北美;溢出到亚太地区 | 长期(≥4年) |

| 数字控制、远程监控的供应单元(电源即服务) | +0.9% | 最初在北美和欧洲;全球扩张 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

通过氮化镓和碳化硅开关器件实现快速小型化

宽禁带半导体将开关频率提升至超过1MHz,同时保持优于95%的转换效率,为临床和便携式设备提供更小、更轻的电源。[1]纳维达斯半导体,"PCIM 2025的氮化镓和碳化硅技术," navitassemi.com转向300毫米氮化镓晶圆可削减30%的生产成本,鼓励在高端平台之外的采用。投资者支持,如剑桥氮化镓设备获得的3200万美元C轮融资,表明对进一步30%节能潜力的信心。医疗设备原始设备制造商利用这些优势将产品占地面积缩小多达40%,并推出适合小型诊所的紧凑型CT和MRI系统,扩大了服务不足地区的诊断可及性。

门诊中心诊断成像设备队伍的扩张

成像服务从医院向外迁移增加了对专为可变电气环境设计的电源单元的需求。Vizient报告称,随着门诊中心扩大容量,CT和PET扫描的量增长呈双位数。[2]Vizient公司,"成像服务需求增长," vizientinc.com将研究扫描仪转换为临床使用,如北卡罗来纳浸信会医院最近的行动,说明了这种分散化趋势。电源必须提供强大的EMI抑制、灵活的输入范围和模块化可扩展性,以支持分阶段设备推出和AI驱动的成像工作流程。

家庭患者监护设备激增

2023年,提供商使用远程监控达到81%,受到将远程患者监护与慢性病护理管理服务配对的新报销代码推动。设备需要超低泄漏电流(<10微安)和Type BF/CF隔离以确保患者安全。意法半导体的情境感知生物传感器进步延长了电池寿命,同时实现更丰富的数据集。电源即服务框架的出现,将电源资产的所有权转移给基于使用量计费的供应商,减轻了医疗提供商的资本支出。

推动>90%转换效率电源单元的脱碳要求

医疗保健贡献了全球近5%的排放,推动了各设施的能效要求。马萨诸塞州2025-2027年49.9亿美元的计划针对医院的高效电气化,为>92%高效电源解决方案创造了需求拉动。美国能源部强调医疗设备是通过宽禁带电子器件实现20-30%节能的主要领域。供应商以效率达到98%的氮化镓架构响应,将产品组合与领先卫生系统新兴的绿色采购指标保持一致。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的百分比影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| IEC 60601-1"第4版"EMC升级成本 | -1.1% | 全球;在欧洲影响最大 | 短期(≤2年) |

| 高压MOSFET半导体供应链波动 | -0.8% | 全球;集中在亚太制造业 | 中期(2-4年) |

| 中国磁性元件和电容器的关税驱动成本飙升 | -0.6% | 从中国进口的北美和欧洲 | 短期(≤2年) |

| 1英寸以下开放式框架设计的热管理限制 | -0.4% | 全球;影响小型化应用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

IEC 60601-1"第4版"EMC升级成本

增强的EMC规则和风险管理协议带来显著的合规复杂性。大约三周的测试周期和欧洲稀缺的公告机构容量使较小公司的直接成本增加15-25%。许多原始设备制造商优先考虑美国市场路线,同时应对EU MDR瓶颈,这些瓶颈减慢产品发布并抑制创新。投资内部监管团队和早期合规性设计实践对于管理时间表和保持利润率变得至关重要。

高压MOSFET半导体供应链波动

由于地缘政治压力影响亚洲代工厂,关键MOSFET的交货期延长和间歇性价格波动持续存在。Vishay在2024年收购晶圆厂体现了确保供应的垂直整合举措,但该公司仍报告称由于量减少和价格侵蚀而收入疲软。美国商会警告说,与中国更深层次的脱钩可能使更广泛的医疗设备行业年收入减少236亿美元。医疗电源供应商通过双重采购、更高的缓冲库存和与专业半导体公司的战略合作伙伴关系来对冲风险。

细分市场分析

按技术分类:DC-DC创新中的AC-DC主导地位

AC-DC设备在2024年占据医疗电源市场77.42%的份额,这得益于它们在直接连接设施主电源的大型成像和外科系统中的普遍使用。DC-DC电源预计到2030年将录得10.7%的复合年增长率,受到需要多个调节电源轨和严格效率预算的模块化电子设备浪潮推动。医疗电源市场继续重视AC-DC可靠性,但原始设备制造商路线图越来越多地嵌入板载DC-DC级来分配电力和缓解热点。来自Traco和Recom的氮化镓DC-DC转换器现在实现了>95%的效率和500kHz开关,释放了40%的电路板面积节省。随着便携式输液泵、制氧机和可穿戴诊断设备变得复杂,供应商扩大DC-DC产品组合,以在更广泛的医疗电源市场中获得增量收入流。

在医院资本设备中,多千瓦AC-DC模块仍然是不可或缺的。然而,分销商报告订单组合稳步转向用于手持式心电图和内窥镜系统的较小DC-DC模块,强化了对小型化高频设计的未来需求。到2030年,DC-DC单元可能超过30%的收入,重塑医疗电源市场内的竞争定位。持续的效率提升、电气隔离技术和数字遥测集成推动了现有企业和专业进入者之间的差异化。

按类型分类:封闭式解决方案在外置适配器增长中领先

封闭式架构在2024年占据36.7%的收入,反映了手术室和重症监护室严格的感染控制规范和EMI屏蔽需求。然而,随着护理环境迁移到家庭和社区诊所,外置适配器在2025年至2030年期间表现出强劲的9.6%复合年增长率。医疗电源市场奖励将患者从高压中隔离的设计,促使原始设备制造商采用为Type BF应用认证的Class II外置适配器。SL Power的ME系列说明了适配器演进,满足2×MOPP绝缘和<50微安泄漏阈值用于家庭设备。

开放式框架板继续用于成本敏感的分析仪,其中气流和底盘集成抵消了外壳需求。可配置平台允许快速SKU定制,缩短了专业成像和实验室自动化系统的设计周期。鼓励可修复性和可回收性的环境立法进一步加强了整个医疗电源市场的模块化方法。供应商相应扩展了为维护仪表板提供数据的数字遥测选项,支持在北美和欧洲试点推出的电源即服务模式。

按功率范围分类:中功率主导地位与高功率增长

额定51-200瓦的单元在2024年提供了医疗电源市场规模的39.1%,反映了在患者监护仪、呼吸机和中档诊断设备中的广泛使用。201-1000瓦括号预计将实现最快的9.1%复合年增长率,受到集成GPU和需要密集计算的实时重建引擎的AI辅助成像套件支撑。设计师通过谐振架构和支持N+1冗余的数字电流共享实现符合IEC 60601泄漏限制。蒸汽腔散热器和低噪声风扇改善热性能,这在功率密度攀升至空间受限推车中30 W/in³时至关重要。

50瓦以下电源的增长保持稳定,受到需要超低空闲消耗的可穿戴心脏和血糖监测仪推动。能量收集概念,如压电步态供电单元,有望延长设备充电间隔,但商业影响仍处于初期阶段。高功率(>1000瓦)细分市场服务于机器人手术和混合手术室套件,其中严格的保持时间和谐波失真约束鼓励使用碳化硅MOSFET的定制PFC级。掌握这些细致设计领域的供应商在医疗电源市场中获得更高的平均销售价格。

备注: 购买报告后可获得所有单个细分市场的细分市场份额

按应用分类:成像设备领导地位与家庭护理加速

诊断和成像设备主导了2024年30.3%的销售,包括依赖多千瓦转换模块和低纹波辅助电源轨的CT、MRI和PET平台。这些系统需要高峰值电流能力和严格的电压调节,以防止图像数据流中的伪影。供应商嵌入数字下垂共享和热插拔功能以减少维护停机时间,强化在医疗电源市场中的粘性。

家庭医疗设备计划到2030年实现9.3%的复合年增长率,受到政策激励、人口压力和5G驱动的监护生态系统推动。新的APCM报销代码促进提供商采购连接的肺活量计和智能输液泵,每个都需要带有实时遥测端口的紧凑、隔离适配器。学术研究证明了安全5G远程患者监护框架中97.25%的数据准确性,确认了大规模部署的可行性。这些趋势维持了与医疗电源市场相关的电池管理IC和无线充电配件的并行增长。

地理分析

北美在2024年保持37.1%的收入,受到国内1560亿美元设备支出和缩短上市时间的简化FDA路径支持。2025财年国防健康计划的402.7亿美元设备现代化拨款进一步推动了需求。[3]美国国防部,"国防健康计划2025财年预算," comptroller.defense.gov对脱碳的高度关注推动了实施ESG记分卡的医院快速采用>90%高效氮化镓电源。

在印度设备市场在生产关联激励措施下目标500亿美元估值的推动下,亚太地区规划最快的9.8%复合年增长率到2030年。区域原始设备制造商扩展氮化镓和碳化硅产能,但挑战依然存在:研发支出仅占费用的0.5%,对精密磁性元件和电容器的进口依赖性仍然很高。贸易紧张情况可能每年从行业收入中减去236亿美元,强调了供应链弹性的必要性。

欧洲严格的MDR框架使合规性复杂化,只有43个公告机构覆盖大约50万个设备,造成显著的批准延迟。尽管如此,强大的可持续发展要求和公共部门能源目标维持了对超高效医疗电源市场解决方案的兴趣。欧洲医疗技术协会倡导监管改革以保持创新管道,同时支持卫生系统在绿色基础设施方面的投资。

竞争格局

医疗电源市场适度集中,台达电子、明纬、TDK-Lambda和先进能源工业通过广泛的产品组合和跨区域合规专业知识塑造全球标准。台达提供涵盖5瓦至3千瓦的封闭式和外置单元,将高密度拓扑与IEC 60601认证配对。先进能源在2024年增加了35个平台产品,并收购了Airity Technologies以深化高压能力,与半导体设备和生命科学客户保持一致。

先进能源工业公司 Astrodyne TDI公司 贝尔电源解决方案(CUI公司) 致茂电子系统解决方案公司 群电子有限公司

医疗电源行业领导者

![2024"年度报告," sec.gov">[4]<span class="tooltip-text">先进能源工业,](https://s3.mordorintelligence.com/medical-power-supply-market/medical-power-supply-market-competitive-landscape-1750329502001.webp)

近期行业发展

- 2025年6月:HEALWELL AI通过Orion Health数据基础设施集成进入美国市场,扩展了用于预防性护理的AI决策支持工具。

- 2025年5月:楼氏电子概述了基于对植入设备至关重要的陶瓷电容器和射频滤波器的8-10%收入复合年增长率目标。

- 2025年4月:纳维达斯半导体在PCIM 2025上展示了首个生产650V双向氮化镓快速IC,针对无线充电医疗植入物。

- 2025年4月:欧洲医疗技术协会在向欧盟委员会生命科学战略咨询的提交中敦促进行结构性MDR改革。

- 2025年3月:波士顿科学报告2024年净销售额167亿美元,受100个产品发布和有针对性收购推动。

- 2025年3月:先进能源工业在2024年推出了35个新平台产品,并完成了Airity Technologies收购,扩展了医疗和半导体行业的高压产品。

- 2025年2月:剑桥氮化镓设备筹集了3200万美元C轮融资,以扩展氮化镓生产用于医疗、电动汽车和数据中心用途。

- 2025年2月:礼来公司宣布30亿美元威斯康星州产能扩张,同时第四季度2024年收入增长45%。

- 2025年1月:英飞凌科技预测功率半导体中氮化镓采用激增,引用了高需求医疗平台的效率和尺寸优势。

全球医疗电源市场报告范围

电源是向电气负载提供电力的电气设备。安全性是区分医用级电源与商业型号的主要因素。医疗设备通常比其他类型的设备需要更长的设计周期,并需要电源供应商提供更多支持。该研究基于部署的技术、可用的电源系统类型及其在全球的应用覆盖市场。

| AC-DC电源 |

| DC-DC电源 |

| 开放式框架 |

| 封闭式 |

| 外置/适配器 |

| 可配置/模块化 |

| 0-50瓦 |

| 51-200瓦 |

| 201-1000瓦 |

| >1000瓦 |

| 诊断和成像设备 |

| 患者监护 |

| 外科和生命支持 |

| 家庭医疗设备 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 新加坡 | ||

| 马来西亚 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按技术分类 | AC-DC电源 | ||

| DC-DC电源 | |||

| 按类型分类 | 开放式框架 | ||

| 封闭式 | |||

| 外置/适配器 | |||

| 可配置/模块化 | |||

| 按功率范围分类 | 0-50瓦 | ||

| 51-200瓦 | |||

| 201-1000瓦 | |||

| >1000瓦 | |||

| 按应用分类 | 诊断和成像设备 | ||

| 患者监护 | |||

| 外科和生命支持 | |||

| 家庭医疗设备 | |||

| 其他 | |||

| 按地理分类 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 新加坡 | |||

| 马来西亚 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

医疗电源市场当前价值是多少?

医疗电源市场规模在2025年达到17.0亿美元,预计到2030年将达到23.9亿美元。

哪个技术细分市场领先市场?

AC-DC电源在2024年以77.42%的医疗电源市场份额领先,受成像和外科系统广泛使用推动。

为什么外置适配器增长迅速?

家庭护理扩张和患者安全隔离要求推动外置适配器到2030年预测9.6%的复合年增长率。

哪个地区显示最快增长?

由于制造激励措施和不断扩展的医疗基础设施,亚太地区预计录得9.8%的复合年增长率。

氮化镓和碳化硅器件如何影响市场增长?

这些宽禁带半导体提供>95%的效率和40%的尺寸减少,实现小型化并符合脱碳目标。

主要监管挑战是什么?

符合IEC 60601-1第4版EMC标准增加了测试成本和上市时间,特别是在MDR下的欧洲。

页面最后更新于: