IoT传感器市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 42.21 十亿美元 |

| 市场规模 (2030) | 116.12 十亿美元 |

| 增长率 (2025 - 2030) | 22.45% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence的IoT传感器市场分析

智能传感器市场规模在2025年为422.1亿美元,预计到2030年将达到1162.1亿美元,反映出强劲的22.45%复合年增长率。随着人工智能和边缘计算迁移到工业自动化、汽车安全和城市基础设施的微型感知平台中,需求急剧增长。北美和印度强制性车队远程信息处理规则、日本工厂的私有5G部署以及北欧海上风电场的无电池能量收集网络正在扩大采用足迹。随着半导体巨头在传感器内嵌入AI引擎以减少延迟和带宽,竞争强度不断上升。同时,低功耗广域连接和能量收集正在改变远程监控场景中的总体拥有成本方程。

关键报告要点

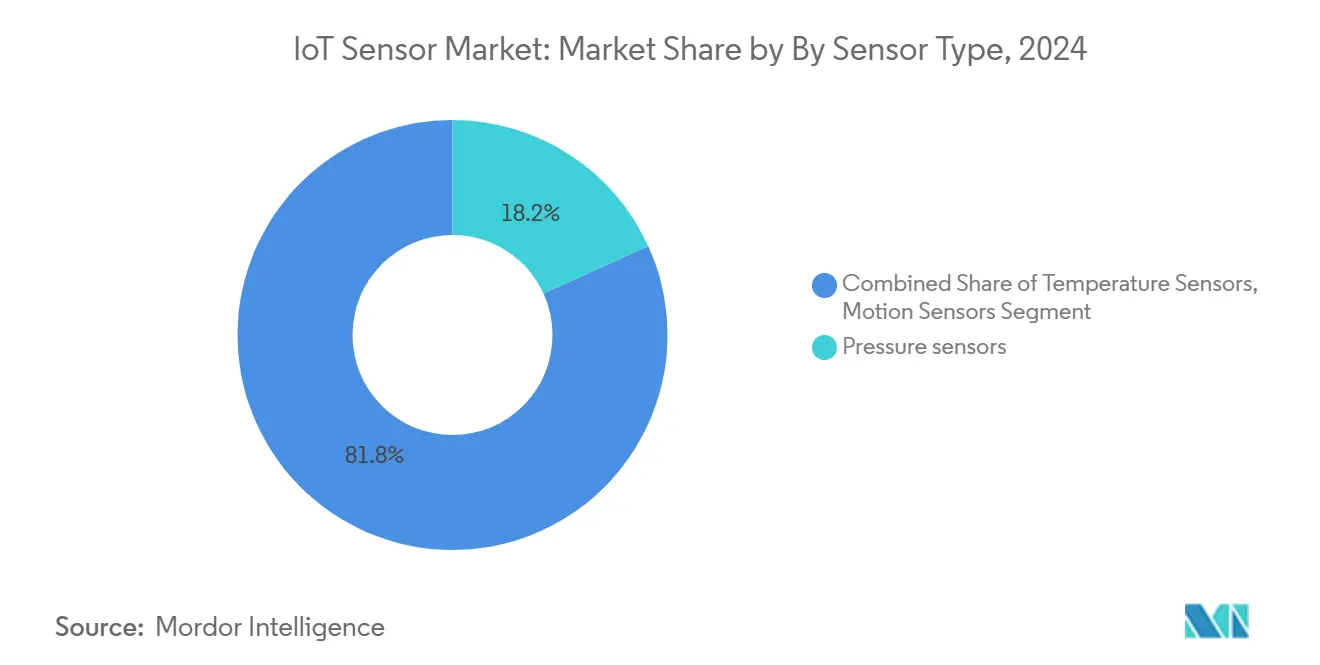

- 按传感器类型,图像传感器以28.4%的复合年增长率快速发展,预计将超越在2024年以18.2%智能传感器市场份额领先的压力传感器。

- 按技术分类,MEMS在2024年保持42.7%的智能传感器市场规模;光学感知预计到2030年将以26.1%的年增长率增长。

- 按连接方式,LoRaWAN和Sigfox协议以32.8%的复合年增长率扩展,超过了Wi-Fi在2024年24.5%的收入份额。

- 按电源分类,电池解决方案在2024年占据智能传感器市场规模的63%,而能量收集以35.6%的复合年增长率攀升。

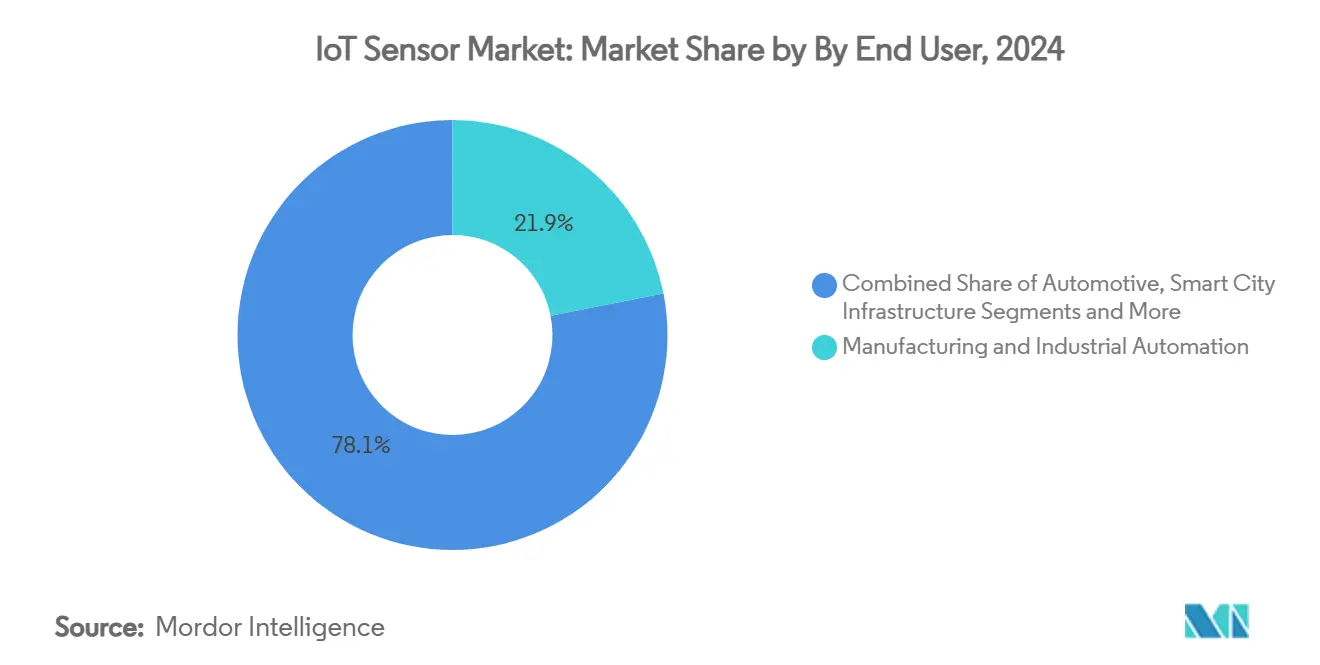

- 按最终用户行业,制造业在2024年占收入的21.9%;智慧城市基础设施是增长最快的领域,到2030年复合年增长率达30.2%。

- 按地区,亚太地区在2024年收入中占32.4%,得益于中国的智能制造政策支持和日本的私有5G频谱分配。

全球IoT传感器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧洲离散制造业中快速采用支持边缘分析的低功耗MEMS多模传感器 | +4.2% | 欧洲,影响扩散至北美 | 中期(2-4年) |

| 北美和印度强制性车队远程信息处理法规推动汽车惯性/压力传感器需求 | +3.8% | 北美和印度,扩展至亚太地区 | 短期(≤2年) |

| 北欧和英国海上风电场用于预测性维护的无电池能量收集传感器节点 | +2.1% | 北欧国家和英国,扩展至全球海上市场 | 长期(≥4年) |

| 日本智能工厂中需要时间同步图像传感器的私有5G网络 | +3.5% | 日本,采用扩散至韩国和中国 | 中期(2-4年) |

| 中东沙漠公用事业公司智能水表推广催化超声波流量传感器采用 | +1.9% | 中东,扩展至全球干旱地区 | 中期(2-4年) |

| LoRaWAN/Sigfox LPWAN快速采用实现可扩展工业IoT | +2.7% | 全球工业中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

欧洲离散制造业中快速采用支持边缘分析的低功耗MEMS多模传感器

欧洲制造商将多模MEMS传感器直接嵌入设备中,以现场分析振动、温度、声音和压力。TDK的i3微型模块集成了AI核心,可在故障发生前预测异常。博世传感器技术的BHI360系列在不到600微安的功耗下执行手势和3D音频功能,减少80%的网络流量,同时改造传统生产线。使用这些边缘设备的预测性维护程序在德国和意大利工厂报告了25%的成本节约,并将资产寿命延长20-30%。[1]James Blackman, "Toyota Material Handling Puts Entire US Factory on Ericsson Private 5G Network," rcrwireless.com

北美和印度强制性车队远程信息处理法规推动汽车惯性/压力传感器需求

美国SmartWay现代化项目和印度商用车跟踪规则要求车队捕获实时车辆数据。德州仪器的AWR1843AOP雷达集成DSP和MCU模块,以满足报告和安全需求,同时支持先进驾驶员辅助系统。随着物流公司转向预测性维护调度,采用规模不断扩大,提高了对多传感器阵列的单位需求。[3] International Council on Clean Transportation, "Modernizing Data Collection for the SmartWay Program," theicct.org

海上风电场用于预测性维护的无电池能量收集传感器节点

KIST的混合热电-压电收集器将板载功率提高50%,允许在电池更换成本高昂的涡轮机上安装传感器网格。MIT研究人员利用磁场为远程节点的永久运行提供能量收集。运营商避免了每台涡轮机每天5万美元的停机时间,并将维护支出削减15-20%。

日本智能工厂中需要时间同步图像传感器的私有5G网络

丰田物料搬运的爱立信5G网络展示了从Wi-Fi向自动化确定性无线网络的转变。日本的频谱方案支持亚毫秒级图像传感器同步,用于高速检测。NICT试验显示通过协调无线控制实现连续"不停线"生产。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 200mm MEMS代工厂产能短缺限制汽车级惯性传感器供应 | -2.8% | 全球,对亚太汽车中心影响严重 | 短期(≤2年) |

| 长生命周期化学传感器的校准漂移限制制药冷链采用 | -1.5% | 全球制药供应链,集中在北美和欧洲 | 中期(2-4年) |

| 无线传感器网络中的网络物理攻击面延迟拉美智能电网项目 | -1.2% | 拉丁美洲,担忧扩散至新兴市场 | 中期(2-4年) |

| 传感器制造厂关键材料(镓、锑)获取受限 | -1.0% | 美国、中国、欧盟供应链 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

200mm MEMS代工厂产能短缺限制汽车级惯性传感器供应

全球半导体制造面临200mm MEMS代工厂的严重产能约束,为先进驾驶员辅助系统和自动驾驶汽车开发所需的汽车级惯性传感器创造了供应瓶颈。SEMI报告显示,2024年全球半导体代工厂产能扩张6%,2025年扩张7%,但汽车传感器需求以超过25%的年增长率增长,造成持续的供需失衡。短缺特别影响需要专业封装和扩展温度范围的汽车惯性传感器,其认证周期可比标准消费应用延长18-24个月。X-FAB硅代工厂针对汽车和工业应用的10亿美元扩张代表了行业解决产能约束的努力,尽管新代工厂产能通常需要2-3年才能达到满产。

长生命周期化学传感器的校准漂移限制制药冷链采用

部署在制药冷链应用中的化学传感器在延长运行期间会出现校准漂移,限制了它们在关键药物储存和运输系统中的采用,在这些系统中测量精度直接影响产品功效和患者安全。发表在《化学前沿》的研究将校准漂移确定为电子鼻和电子舌的主要挑战,时间有效性限制需要频繁重新校准,增加了运营成本和系统复杂性。制药行业严格的监管要求需要在传感器生命周期内保持连续测量精度,传感器生命周期可延长5-10年,但当前化学感知技术通常需要每6-12个月重新校准以保持可接受的性能。核电站研究表明,超过90%的传感器在常规检查期间保持在校准规格内,这表明自动重新校准方法可以解决制药应用问题,同时降低运营成本。

细分分析

按传感器类型:图像传感器推动创新

图像传感器推动了28.4%的复合年增长率,预计到2030年将超越压力传感器18.2%的贡献。随着自动驾驶汽车和AI驱动的检测系统从原型转向批量生产线,基于图像设备的智能传感器市场规模正在扩大。汽车OEM将高动态范围CMOS成像器与惯性单元集成用于传感器融合,确保在复杂城市交通中的安全导航。工业用户部署在本地执行神经网络推理的智能摄像头,消除带宽成本并保护知识产权。与此同时,压力传感器在气动、暖通空调和过程自动化中仍是主要产品,维持稳定需求。在这两个类别中,供应商嵌入微控制器和安全区域以满足联网机械中的网络安全要求。

温度、运动和接近传感器的第二波浪潮针对可穿戴设备和协作机器人。嵌入式AI例程识别手势和微动作,丰富用户界面。化学和气体传感器面临校准漂移障碍,但日益严格的空气质量规则和燃料电池汽车中的氢泄漏检测保持了增长。惯性和磁性传感器支撑电动汽车电机控制和工业执行器中的精确位置反馈,巩固了它们在智能传感器市场中的作用。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术:MEMS主导地位受到光学进展挑战

MEMS在2024年保持42.7%的收入,通过成本效益的晶圆级封装锚定智能传感器市场份额。然而,以激光雷达和结构光系统为主导的光学技术年增长率达26.1%。MEMS代工厂现在共同封装光学调制器和惯性元件,实现从一个插座提供测距和方向数据的混合模块。CMOS成像器在成熟的消费领域达到饱和,但在智能手机和行车记录仪刷新周期中仍然是核心。电化学传感器在即时诊断中保持立足点。压电收集器重新出现,因为设计师利用振动能量为亚毫瓦传感器集群供电。[2]Francis Sedgemore, "Graphene Breakthrough as Bosch Creates Magnetic Sensor," nanotech-now.com

材料创新活跃:英飞凌基于石墨烯的霍尔器件比硅同类产品实现100倍的灵敏度,为机器人解锁超低场检测。封装进展将玻璃通硅通孔与倒装芯片相结合,压缩占地面积的同时改善传热,在汽车温度极端条件下保持高可靠性。

按连接方式:LoRaWAN颠覆传统模式

Wi-Fi在2024年保持24.5%的收入,但随着公用事业和工厂在纽扣电池预算内寻求公里级覆盖,LoRaWAN和Sigfox网络每年扩张32.8%。随着芯片组成本降至2美元以下,低功耗广域设备的智能传感器市场规模正在扩大。蜂窝NB-IoT和5G RedCap针对需要保证吞吐量和漫游的应用,而蓝牙LE迎合可穿戴设备。混合架构现在嵌入双无线电,在LoRaWAN用于遥测和BLE用于配置之间动态切换。LoRa联盟成员在2024年超过500家公司,反映了生态系统的成熟度。

按电源:能量收集重塑自主性

电池单元仍占出货量的63%,但能量收集设计的智能传感器市场规模正在快速上升。混合热电-振动收集器为运行数十年无需维护的状态监测节点供电。IEEE Spectrum记录了捕获电缆沿线杂散电流的磁场收集器,为原材料加工厂开放自供电监测。以太网供电和超级电容器备份在数据中心和楼宇管理中仍是主要产品,在这些场所不间断感知至关重要。

按最终用户行业:智慧城市加速基础设施改造

制造业在2024年保持21.9%的收入,因为工业4.0改造继续推进。相比之下,智慧城市基础设施年增长30.2%,受智能路灯、垃圾收集优化和自适应交通控制推动。车队远程信息处理规则推动汽车采用,而医疗保健投资于需要FDA级可靠性的远程患者监测。公用事业部署智能电表和电网边缘传感器以平衡可再生能源输入。农业利用土壤湿度探针和图像技术减少用水量。物流装备在冷链包裹中嵌入环境监测器,保护疫苗完整性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:预测性维护重塑运营

预测性维护部署展示了25%的维护节约和70%的停机时间避免,激发了重工业的增长。传感器向机器学习模型提供数据,预测轧机中的轴承磨损并检测泵中的空蚀。结构健康监测扩展到桥梁、隧道和风力涡轮机,光纤应变仪和MEMS加速度计提供实时完整性数据。人机界面进展超越按钮,转向手势和语音控制,提高危险环境中的安全性。环境感知优化商业建筑中的暖通空调能耗。

地理分析

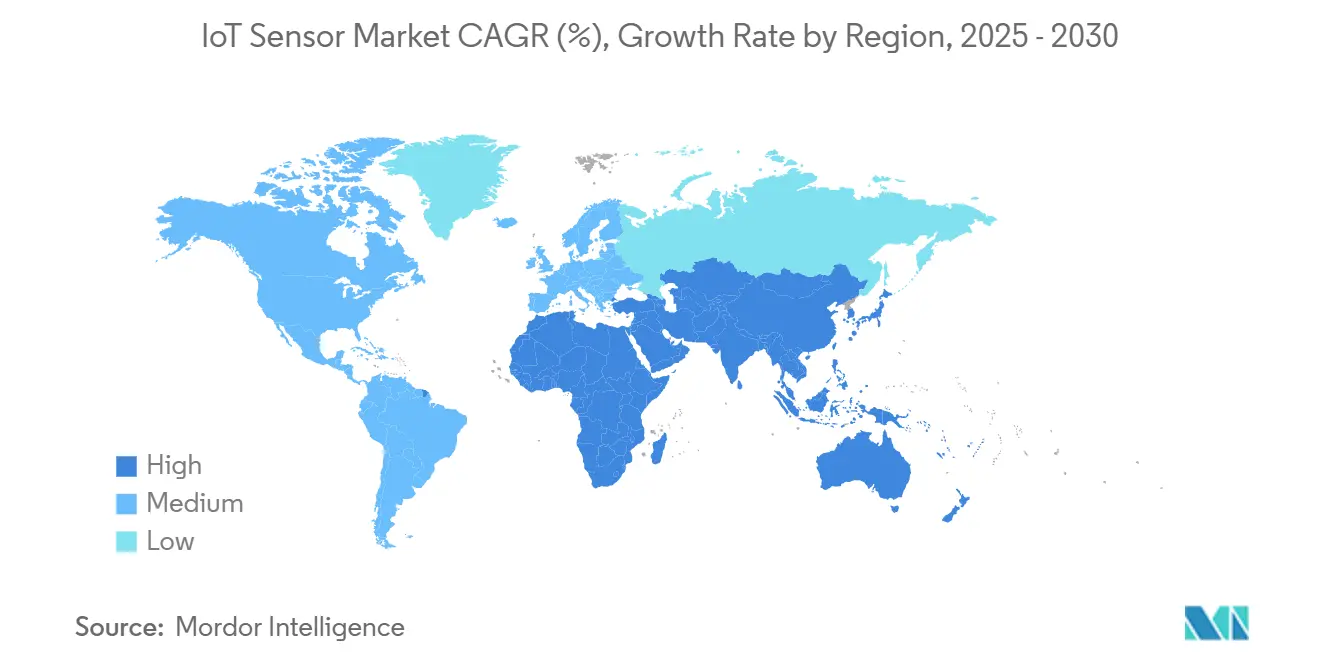

亚太地区以2024年32.4%的收入领先。中国的"工业互联网创新发展行动计划"为高速设备协调安装传感器网格,而日本的私有5G分配支持智能工厂中的确定性通信。韩国利用先进的半导体工艺,为区域OEM锚定供应安全。印度在商用车中强制实施车队远程信息处理,迅速扩大对惯性和环境传感器的需求。澳大利亚的采矿部门需要经过爆炸性大气认证的坚固设备,在智能传感器市场内创造专业利基。

北美受益于《芯片与科学法案》。德州仪器获得16亿美元建设三个300毫米代工厂,增强国内传感器产能。该地区强调网络安全,推动供应商集成安全启动、加密和空中更新功能。加拿大投资环境感知以监测森林火灾风险,而墨西哥的汽车集群需要成本竞争力的安全传感器。

欧洲执行严格的排放和安全标准。德国的离散制造业冠军部署AI驱动的MEMS模块以降低废品率。法国投资智能照明和交通管理以减少碳排放。北欧海上风电场培育能量收集传感器部署,以管理零下海洋中的涡轮机应力。欧盟网络韧性法案迫使供应商认证软件驱动的传感器,增加设计复杂性但提高买方信心。

备注: 购买报告后可获得所有单个细分市场的细分份额

竞争格局

智能传感器市场仍然适度分散。博世传感器技术、霍尼韦尔和意法半导体利用庞大的研发预算和全球销售渠道。博世计划在AI开发方面投资25亿欧元,目标是到2030年出货100亿个智能传感器。霍尼韦尔与高通合作开发AI驱动的工业解决方案,与恩智浦合作开发航空微控制器,将AI推理滑入传感器前端旁边。意法半导体和高通共同开发汽车信息娱乐的交钥匙蓝牙/Wi-Fi模块。

白色空间进入者专注于能量收集、网络安全和新材料。英飞凌的SURF单元合并传感器和射频团队,追逐环境IoT和绿色能源市场。AMS-OSRAM出货首个符合AEC-Q102认证的8通道激光雷达激光器,扩展汽车感知选项。博世和英飞凌基于石墨烯的磁性传感器承诺比硅实现显著的性能提升。战略收购,如霍尼韦尔收购Civitanavi Systems用于自主导航,强调了向集成运动感知堆栈的倾斜。

IoT传感器行业领导者

-

霍尼韦尔国际公司

-

博世传感器技术有限公司

-

意法半导体公司

-

德州仪器公司

-

恩智浦半导体公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:英飞凌科技建立了新的SURF(传感器单元和射频)业务单元,以增强传感器和射频能力,目标是在2027年超过200亿美元的市场中捕获由绿色能源、移动性和IoT趋势驱动的智能传感器不断增长的需求

- 2025年6月:德州仪器推出了新的汽车芯片,包括首个高速单芯片激光雷达激光驱动器和基于BAW的时钟,比基于石英的替代品可靠性高100倍,使公司在不断增长的汽车半导体领域获得重要市场份额

- 2025年5月:意法半导体宣布与高通合作开发的交钥匙蓝牙/Wi-Fi模块批量生产,推进汽车和工业应用的智能传感器连接解决方案

全球IoT传感器市场报告范围

物联网是主要由传感器、网络连接和软件包围的对象/设备网络,用于交换和收集数据。它们的应用在多个行业中都能找到,如医疗保健、汽车、交通和制造。IoT系统连接为特定目的设计的专用设备,具有有限的可编程性和定制性。此外,IoT系统还以分布式方式存储和处理数据。市场研究主要包括对传感器类型的估算,如压力、温度、化学、运动/接近和类似类型。此外,地理覆盖为各地区提供市场数据。国家级数据包括定性趋势,为该地区的市场趋势提供深入见解。

| 压力传感器 |

| 温度传感器 |

| 运动和接近传感器 |

| 化学和气体传感器 |

| 湿度传感器 |

| 图像传感器 |

| 惯性传感器(加速度计、陀螺仪) |

| 磁性传感器 |

| 光学和光传感器 |

| 液位和流量传感器 |

| MEMS |

| CMOS |

| 光学 |

| 电化学 |

| 磁性 |

| 压电及其他 |

| 有线(以太网、Modbus、CAN) |

| 无线WiFi |

| 无线蓝牙/BLE |

| 无线Zigbee/Z-Wave |

| 无线LoRaWAN/Sigfox |

| 无线蜂窝(2G、5G、NB-IoT) |

| RFID/NFC |

| 电池供电 |

| 能量收集(热能、振动、射频) |

| 以太网供电和有线电源 |

| 制造和工业自动化 |

| 汽车和交通 |

| 医疗保健和医疗设备 |

| 消费电子和可穿戴设备 |

| 智能家居和楼宇自动化 |

| 能源和公用事业(石油天然气、智能电网) |

| 农业和环境监测 |

| 物流和供应链(冷链、资产跟踪) |

| 智慧城市基础设施 |

| 国防和安全 |

| 预测性维护 |

| 状态监测 |

| 结构健康监测 |

| 人机界面 |

| 环境感知 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 其他南美洲 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧(瑞典、挪威、丹麦、芬兰) | |

| 比荷卢(比利时、荷兰、卢森堡) | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 以色列 | |

| 土耳其 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 肯尼亚 | |

| 其他非洲 | |

| 亚洲 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟(新加坡、马来西亚、泰国、印度尼西亚、菲律宾、越南) |

| 按传感器类型 | 压力传感器 | |

| 温度传感器 | ||

| 运动和接近传感器 | ||

| 化学和气体传感器 | ||

| 湿度传感器 | ||

| 图像传感器 | ||

| 惯性传感器(加速度计、陀螺仪) | ||

| 磁性传感器 | ||

| 光学和光传感器 | ||

| 液位和流量传感器 | ||

| 按技术 | MEMS | |

| CMOS | ||

| 光学 | ||

| 电化学 | ||

| 磁性 | ||

| 压电及其他 | ||

| 按连接方式 | 有线(以太网、Modbus、CAN) | |

| 无线WiFi | ||

| 无线蓝牙/BLE | ||

| 无线Zigbee/Z-Wave | ||

| 无线LoRaWAN/Sigfox | ||

| 无线蜂窝(2G、5G、NB-IoT) | ||

| RFID/NFC | ||

| 按电源 | 电池供电 | |

| 能量收集(热能、振动、射频) | ||

| 以太网供电和有线电源 | ||

| 按最终用户行业 | 制造和工业自动化 | |

| 汽车和交通 | ||

| 医疗保健和医疗设备 | ||

| 消费电子和可穿戴设备 | ||

| 智能家居和楼宇自动化 | ||

| 能源和公用事业(石油天然气、智能电网) | ||

| 农业和环境监测 | ||

| 物流和供应链(冷链、资产跟踪) | ||

| 智慧城市基础设施 | ||

| 国防和安全 | ||

| 按应用(深入分析) | 预测性维护 | |

| 状态监测 | ||

| 结构健康监测 | ||

| 人机界面 | ||

| 环境感知 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 其他南美洲 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧(瑞典、挪威、丹麦、芬兰) | ||

| 比荷卢(比利时、荷兰、卢森堡) | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 以色列 | ||

| 土耳其 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 肯尼亚 | ||

| 其他非洲 | ||

| 亚洲 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟(新加坡、马来西亚、泰国、印度尼西亚、菲律宾、越南) | ||

报告中回答的关键问题

智能传感器市场的当前价值是多少?

智能传感器市场在2025年价值422.1亿美元,预计到2030年将达到1162.1亿美元。

哪个地区引领全球智能传感器需求?

亚太地区以32.4%的收入领先,受中国智能制造推动和日本私有5G工厂网络驱动。

为什么图像传感器比其他传感器类型增长更快?

自动驾驶汽车和基于AI的质量检测系统需要高分辨率、时间同步成像,推动图像传感器以28.4%的复合年增长率增长。

能量收集如何影响智能传感器部署?

能量收集设计消除电池维护,实现海上风电场和工业设备中的远程监测,同时以35.6%的年增长率增长。

市场增长的主要制约因素是什么?

紧张的200毫米MEMS代工厂产能、化学传感器校准漂移以及无线网络网络安全风险将整体复合年增长率抑制几个百分点。

哪些公司正在塑造竞争动态?

博世传感器技术、霍尼韦尔、意法半导体、英飞凌和德州仪器通过AI驱动的传感器、战略合作伙伴关系和专用半导体代工厂项目引领市场。

页面最后更新于: