印度大米市场规模和份额

Mordor Intelligence印度大米市场分析

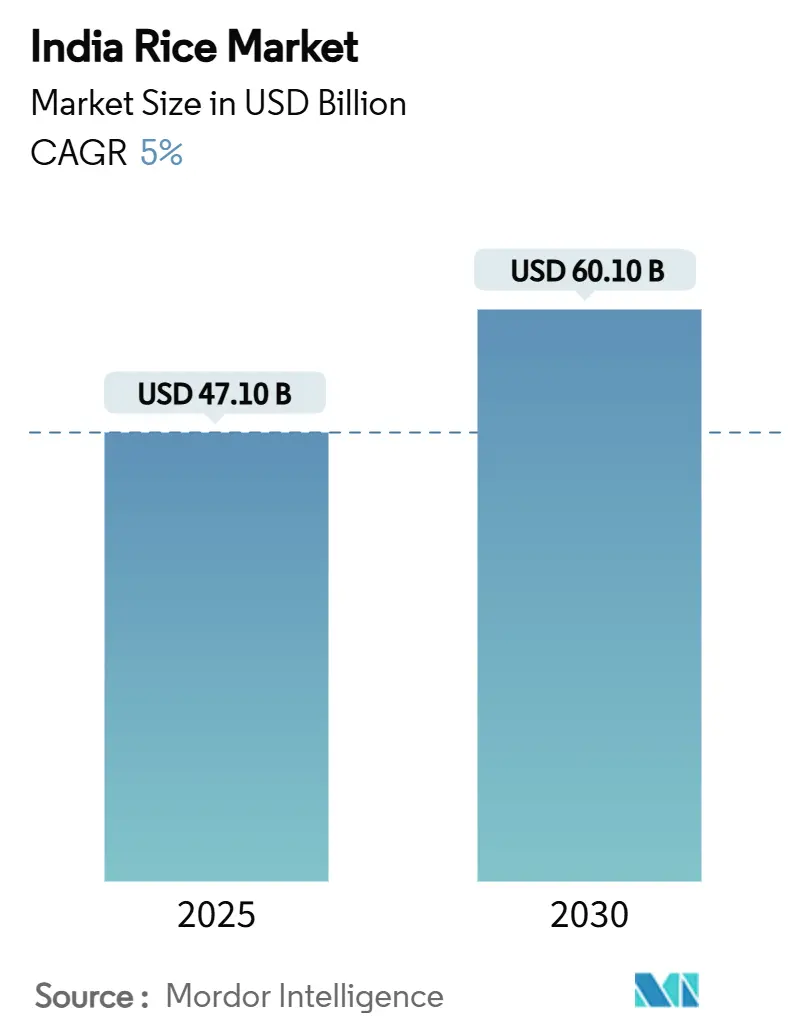

印度大米市场规模在2025年价值471亿美元,预计到2030年将达到601亿美元,复合年增长率为5.0%。印度占全球大米出口的30.3%,国内产量预计在2025-26年度达到1.51亿公吨,使该国成为全球大米价格的重要影响因素[1]美国农业部,《印度将超越中国成为最大大米生产国》,usda.gov。2024年9月取消非巴斯马蒂白米出口禁令增加了出口机会,而提高最低支持价格(MSP)支持了农民收入并鼓励产能增长。采用先进技术,包括基因编辑品种和遥感水资源管理系统,正在提高生产效率并改善出口市场的产品可追溯性。

主要报告要点

- 在印度大米市场中,特伦甘纳邦、北方邦和西孟加拉邦在2024年合计贡献了超过35%的大米总产量。

印度大米市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对年复合增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 国内人均大米消费量上升 | +1.0% | 全国性;在城市中心拉动更大 | 中期(2-4年) |

| 公共分配系统强制大米营养强化 | +0.8% | 全国性;农村和部落地区覆盖率高 | 长期(≥4年) |

| 更高的最低支持价格和采购量 | +1.2% | 西孟加拉邦、北方邦和旁遮普邦 | 短期(≤2年) |

| 农场机械化和灌溉扩展 | +0.7% | 旁遮普邦、哈里亚纳邦、北方邦西部;向东部各邦扩散 | 长期(≥4年) |

| 面向健康意识消费者的杂交、高蛋白大米品种 | +0.5% | 全国优质城市市场 | 中期(2-4年) |

| 出口中基于区块链的可追溯性溢价 | +0.3% | 旁遮普邦、哈里亚纳邦和北方邦西部 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

国内人均大米消费量上升

印度大都市地区人均大米消费量正在增加,生活方式的改变推动了对便利、营养强化主食的需求。政府调查显示农村和城市地区在谷物偏好方面存在日益增长的差异,促使供应商开发能够获得更高价格的高蛋白和低血糖指数产品[2]统计和计划实施部,《2022-23年消费中谷物占比》,mospi.gov.in。国际水稻研究所已将蛋白质含量提高到15.99%,而黑粒BPT 2841品种提供增加的赖氨酸含量,吸引注重健康的消费者[3]国际水稻研究所,《大米高蛋白基因》,irri.org。KRBL国内品牌销售增长18%表明优质产品在现代零售渠道表现良好。大米供应商正在投资新品种、改进包装和多渠道分销以获取城市市场份额。这一趋势增加了整个供应链的价值实现,使满足质量标准的农民受益。

公共分配系统强制大米营养强化

政府通过公共分配系统(PDS)进行粮食强化的指令建立了稳定需求。该计划为超过8亿受益人提供服务,1,023家强化内核工厂产能为1.11亿公吨,是该计划需求的两倍。在超过21,000家碾米厂安装混合设备创造了额外的加工网络,确保了碾米商的稳定运营。每年保证采购520万公吨为合规供应商提供稳定需求。那加兰邦等贫血率高的州展示了支持持续预算分配的公共卫生需求。强化要求预计将成为标准规范,鼓励公开市场参与者生产营养强化产品。

更高的最低支持价格(MSP)和采购量

2025-26年度稻谷最低支持价格(MSP)提高至每公担2,369卢比(28.4美元),维持确保1.5倍生产成本的政策。政府采购从2014-15年的761.40万公吨增加到2022-23年的1,062.69万公吨,农民收入从1.06万亿卢比(128亿美元)增加到2.28万亿卢比(275亿美元)[4]新闻信息局工作人员,《食品和公共分配部2024年年终回顾》,新闻信息局,pib.gov.in。这种价格保护鼓励农民采用高产杂交品种而不用担心市场供应过剩,尽管国内价格下限可能降低出口竞争力。采购集中在西孟加拉邦、北方邦和旁遮普邦造成了地区收入差异,并影响这些地区的作物选择模式。

农场机械化和灌溉扩展

印度农业机械化率为40-45%,表明通过精准播种机、直播稻技术和激光平整灌溉系统有巨大改进潜力。在四个州进行的研究表明,直播稻可降低种植成本79%,每英亩净收益增加62%。来自旁遮普邦的遥感数据显示在不损害作物产量的情况下节约20-40%的水资源,突出了改善的气候韧性。政府举措,包括SMAM补贴和5亿卢比(6,020万美元)基因编辑基金,支持技术采用,特别是通过整合需求的小农服务平台。这些改进创造了提高生产力的良性循环,解决了日益严重的劳动力短缺问题。

制约因素影响分析

| 制约因素 | (~)%对年复合增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 季风波动和气候冲击 | -1.8% | 全国性,在雨养地区影响严重 | 短期(≤2年) |

| 小农场规模和高生产成本结构 | -0.9% | 主要在东部和南部各州 | 长期(≥4年) |

| 甲烷排放合规压力 | -0.8% | 全国性,在集约化水稻种植区影响更大 | 中期(2-4年) |

| 土地向高价值园艺作物转移 | -0.4% | 有市场准入的先进农业地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

季风波动和气候冲击

2024年季风期间观察到极端降水事件,影响了古吉拉特邦、安得拉邦和特伦甘纳邦的农田。分析表明超过1,621毫米的降雨量会对哈里夫作物产量产生负面影响。气候预测显示北方邦的灌溉作物产量可能下降20%,而雨养地区可能会有轻微改善。农民通过调整种植时间表和采用抗旱作物品种来应对,尽管各地区气候韧性基础设施发展仍不一致。

小农场规模和高生产成本结构

平均低于1.1公顷的小块土地限制了机械化并增加了单位投入成本。直播稻试验表明在北方邦产量有所改善,而在中央邦由于土壤条件多样结果有所不同。杂交种子尽管每公顷产量高2公吨,但成本比开放授粉品种高3-4倍,使小农户难以获得。旁遮普邦决定到2025年禁用杂交稻谷,此前印度食品公司对质量表示担忧,突出了平衡生产力收益与市场要求的挑战。

地理分析

印度大米出口优势源于地理上集中的过剩地区,具有完善的运河灌溉和政策支持。旁遮普邦和哈里亚纳邦贡献超过70%的巴斯马蒂出口,而东部各州主要向公共分配系统(PDS)供应非巴斯马蒂品种,形成不同的物流渠道。印度大米市场受益于2024年9月恢复非巴斯马蒂出口的政策变化,导致前往西非和中东的货运预订增加。

特伦甘纳邦通过运河现代化和州投入补贴引领南部扩张,支持多种作物轮作。虽然东部沿海地区保持高生产力,但港口基础设施限制增加了货运成本并降低了利润率。遥感数据显示在识别旁遮普邦300万块地的可持续节水实践方面准确率达78%,为印度各地缺水地区提供潜在解决方案。

加工基础设施与原稻生产区保持一致,超过21,000家符合强化标准的碾米厂位于主要采购区域,加强了地区优势。2024年洪水等气候事件揭示了基础设施脆弱性,突出了印度大米市场内多元化采购的重要性。出口竞争力因距离港口远近而异;旁遮普巴斯马蒂相比通过卡拉奇出口的巴基斯坦产品面临更高的物流成本,迫使印度出口商专注于增值品牌以维持价格水平。

近期行业发展

- 2025年7月:IRRI、ICAR-印度水稻研究所(IIRR)和拉伊丘尔农业科学大学在卡纳塔克邦拉伊丘尔和特伦甘纳邦纳尔贡达区马里古德姆村组织了培训和种子分发项目。该项目向选定农民分发了50公担的Spoorthi(一种新的高锌大米品种)用于繁殖和推广。

- 2025年5月:印度农业研究委员会推出基因编辑大米品种DRR Dhan-100、Kamala和Pusa DST Rice 1。这些品种产量高25%且成熟期更早。它们是世界首个具有抗旱和耐盐性以及改善氮利用效率的基因编辑大米品种,使其具有气候适应性和节水特性。

- 2024年9月:政府取消了非巴斯马蒂白米出口禁令,建立了每公吨490美元的最低出口价格,同时将蒸谷米关税降至10%。这一政策变化是因为世界最大大米出口国印度的大米库存增加,并与收获季节临近相吻合。

印度大米市场报告范围

大米是一种可食用的淀粉质谷物,在雨养、低地地区的雨季和旱季都有种植,主要在亚洲国家。印度大米市场研究包括生产分析(数量)、消费分析(价值和数量),以及进口分析(价值和数量)、出口分析(价值和数量)和大米价格趋势分析的贸易。报告提供上述所有细分市场的数量(公吨)和价值(美元)市场规模和预测。

| 生产分析(数量) |

| 消费分析(价值和数量) |

| 出口分析(价值和数量) |

| 进口分析(价值和数量) |

| 价格趋势分析 |

| 印度 | 生产分析(数量) |

| 消费分析(价值和数量) | |

| 出口分析(价值和数量) | |

| 进口分析(价值和数量) | |

| 价格趋势分析 |

报告中回答的关键问题

印度大米市场2030年预计价值是多少?

印度大米市场预计到2030年达到601亿美元,反映了2025-2030年5.0%的年复合增长率。

不断增长的城市大米消费如何影响未来需求?

城市人均摄入量的增加正在提升高蛋白和低血糖指数品种的增值销售。

印度主要的大米生产邦有哪些?

北方邦、西孟加拉邦、旁遮普邦、安得拉邦、特伦甘纳邦和奥里萨邦是印度主要的大米生产邦。

强制营养强化如何影响需求?

营养强化确保了每年520万公吨的采购底线,创造了稳定的需求基础。

哪些技术正在转变种植方式?

基因编辑高产品种、直播稻和基于区块链的可追溯性正在提高生产力和出口溢价。

页面最后更新于: