心脏健康成分市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

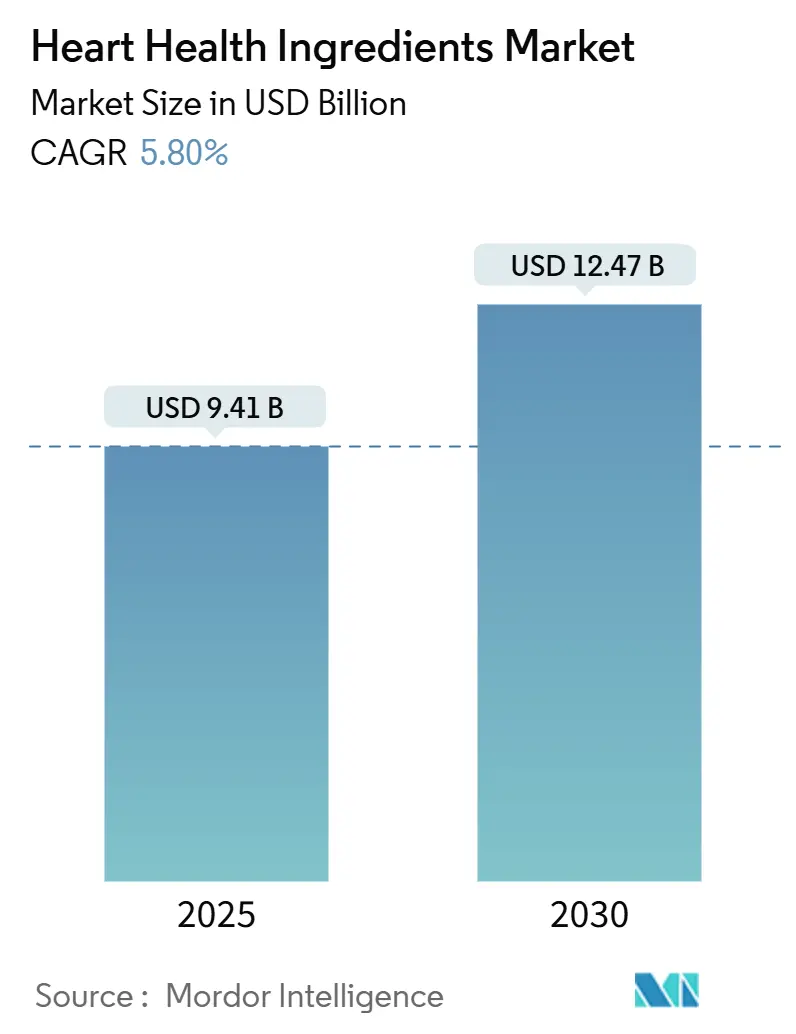

| 市场规模 (2025) | 9.41 十亿美元 |

| 市场规模 (2030) | 12.47 十亿美元 |

| 增长率 (2025 - 2030) | 5.80% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿慕智询心脏健康成分市场分析

心脏健康成分市场规模预计2025年为94.1亿美元,预期到2030年达到124.7亿美元,在预测期间(2025-2030)呈现5.80%的复合年增长率。市场扩张主要归因于人口结构转变、监管框架完善以及成分开发和加工方面的技术进步。根据美国心脏协会的综合分析,心血管疾病预计到2050年将影响61%的美国成年人,预计医疗费用将接近1.8万亿美元。这种巨大的疾病负担加强了对预防性营养解决方案的关注,特别是心脏健康成分,涉及制药和营养保健行业。市场增长进一步受到功能性食品和膳食补充剂采用率上升,以及全球老龄化人口增长的推动。此外,创新成分配方的开发和心脏健康化合物研发投资的增加也促进了市场扩张。

报告要点

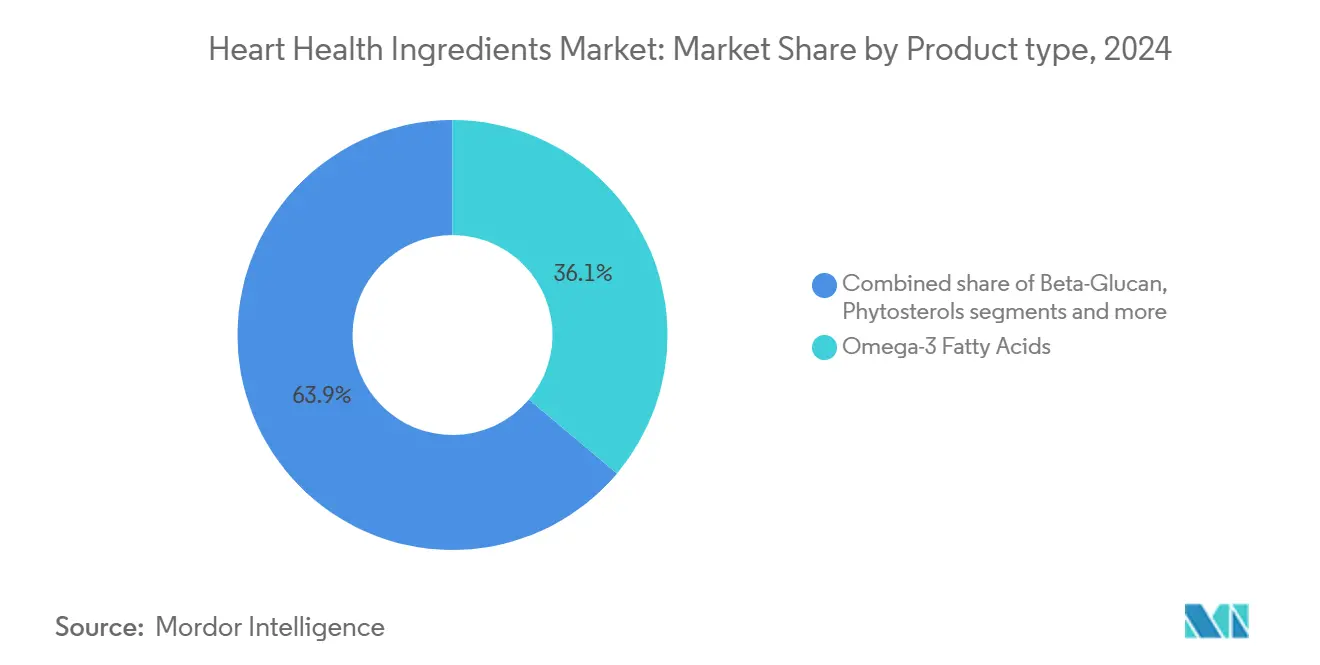

- 按成分类型,Omega-3脂肪酸在2024年占心脏健康成分市场份额的36.14%,而辅酶Q10预计以6.98%的复合年增长率增长至2030年。

- 按来源,植物基原料在2024年以56.55%的收入份额领先;藻类衍生替代品预计到2030年以7.15%的复合年增长率增长。

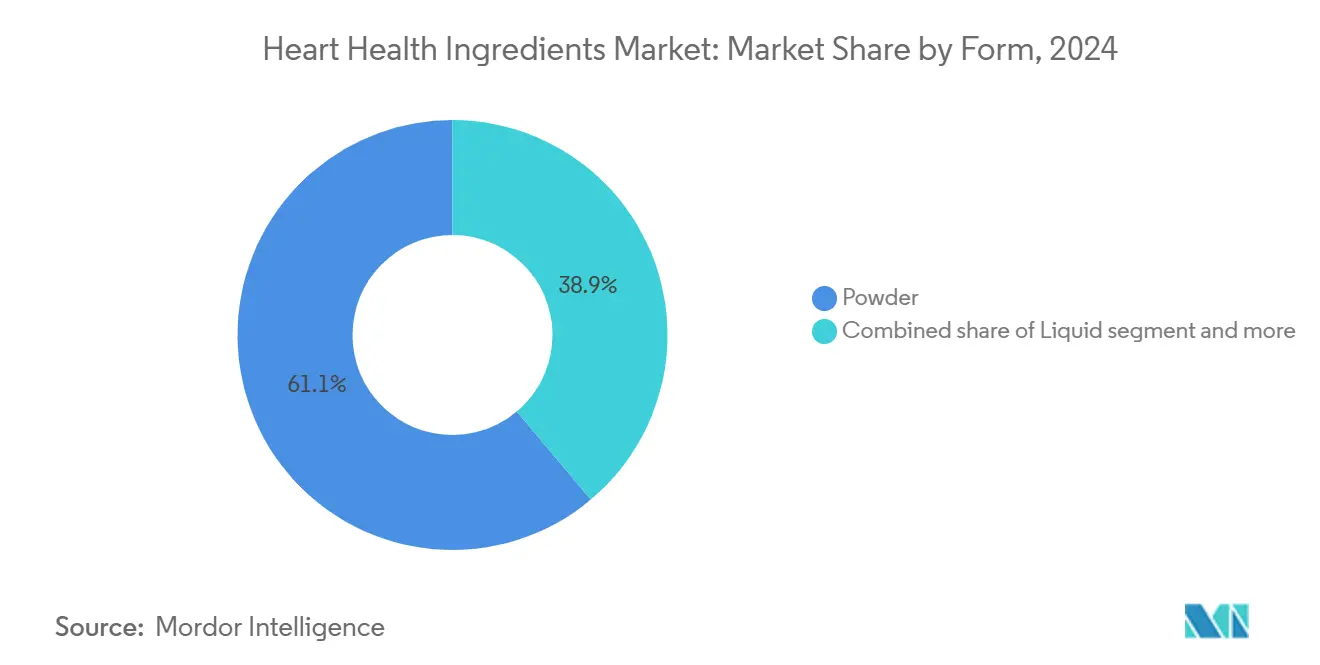

- 按形态,粉末配方在2024年占心脏健康成分市场规模的61.12%,而液体形态以7.56%的复合年增长率增长至2030年。

- 按应用,膳食补充剂在2024年占心脏健康成分市场规模的51.25%份额,功能性食品和饮料预计到2030年以6.87%的复合年增长率扩张。

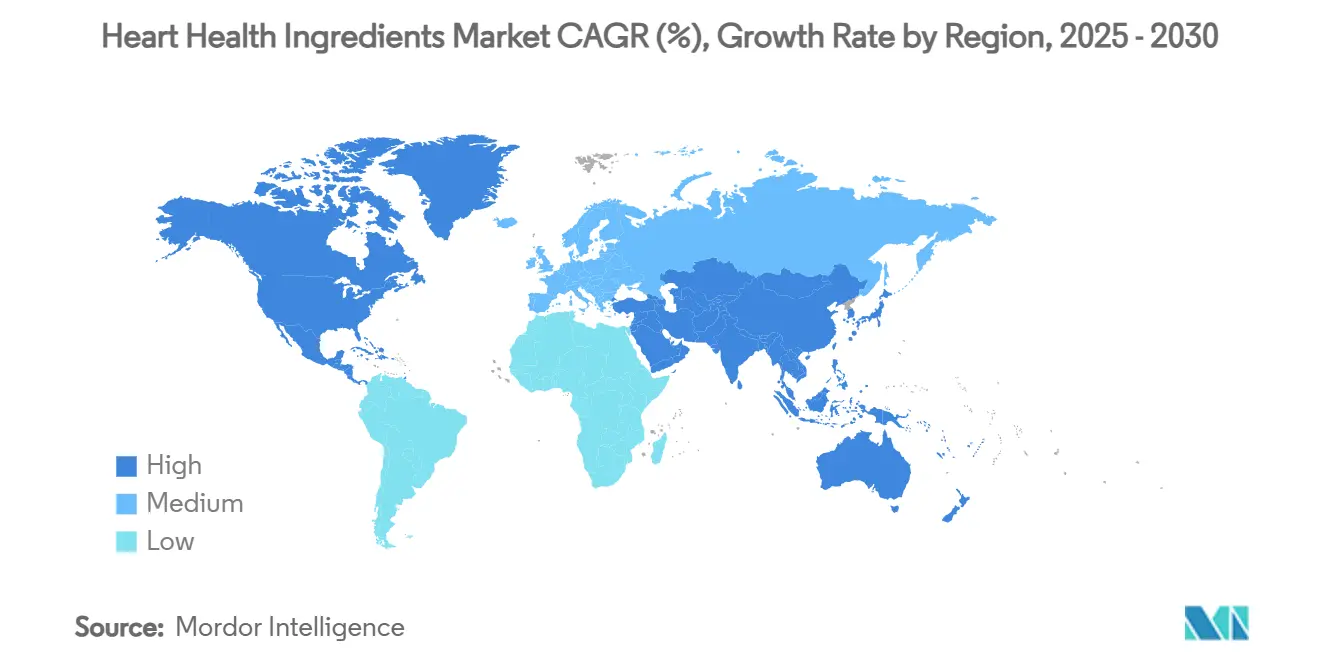

- 按地理位置,北美在2024年占收入的38.46%;亚太地区以7.21%的复合年增长率推进至2030年。

全球心脏健康成分市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球心血管疾病患病率上升 | +1.2% | 全球,在亚太和北美影响最大 | 长期(≥4年) |

| 老龄化人口增长及相关心脏健康问题 | +1.0% | 全球,集中在发达市场 | 长期(≥4年) |

| 消费者对预防性医疗保健意识增强 | +0.8% | 北美和欧盟,扩展到亚太地区 | 中期(2-4年) |

| 心脏健康成分在日常食品中的整合 | +0.7% | 全球,由北美和欧洲引领 | 中期(2-4年) |

| 政府促进心脏健康意识的倡议 | +0.5% | 北美、欧盟,亚太地区新兴项目 | 短期(≤2年) |

| 个性化营养的关注增加 | +0.4% | 主要在北美和欧盟 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全球心血管疾病患病率上升

心血管疾病(CVDs)代表了重大的全球健康挑战,推动心脏健康成分市场的显著增长。这些疾病包括冠心病、中风和高血压,是全球死亡的主要原因。由于久坐生活方式、不健康饮食习惯、吸烟以及肥胖和糖尿病发病率上升,CVDs患病率有所增加。随着消费者对这些健康风险认识的增强,他们越来越多地寻求心脏健康产品,包括功能性食品、膳食补充剂和营养保健品。这些产品含有有益成分,包括omega-3脂肪酸、植物甾醇、纤维(β-葡聚糖)和抗氧化剂如多酚,有助于管理胆固醇水平、血压和整体心血管健康。世界卫生组织(WHO)数据说明了这种健康危机的严重程度,截至2023年,心血管疾病在德国造成约338,000例死亡,在意大利造成222,700例,在波兰造成161,200例[1]来源:世界卫生组织(WHO),《选定国家或地区和年份按性别和年龄组分的死亡数》,www.who.int。这些统计数据,即使来自拥有先进医疗体系的国家,也促使世界各国政府和卫生组织强调预防性医疗措施的重要性。

老龄化人口增长及相关心脏健康问题

全球老龄化人口推动了对心脏健康成分的需求,因为老年人面临更高的心血管风险并寻求预防性医疗解决方案。影响这一趋势的关键因素包括预期寿命增加、出生率降低和医学进步。2023年,根据世界银行数据,日本报告65岁及以上人口比例最高,占其人口的30%,意大利紧随其后为24%[2]来源:世界银行,《65岁及以上人口(占总人口百分比)》,www.worldbank.org。老年人群体显示出更高的补充剂消费和对预防性健康措施的更多投资,为基于证据的心脏健康成分创造了强劲市场。这个年龄组还显示出对定期健康筛查和预防性护理协议的更大参与度。人口预测显示发达市场存在类似的老龄化模式,由于医疗基础设施改善和死亡率降低,许多地区的65岁以上年龄组预计到2050年将翻倍。

消费者对预防性医疗保健意识增强

全球心脏健康成分市场主要由消费者对预防性医疗保健意识增强所推动。随着心血管疾病仍是死亡主要原因且医疗费用上升,消费者正从反应性治疗方法转向预防性健康策略。这种转变源于健康信息获取改善、营养教育增强以及社会对健康和长寿的更广泛重视。世界各国政府和公共卫生组织通过政策倡议和教育项目加强了这种预防方法。美国食品药品监督管理局(FDA)和国际卫生部门提供膳食指南,推荐omega-3脂肪酸、全谷物、水果、蔬菜和瘦蛋白,同时批准产品标签上心脏健康成分的特定健康声明。此外,疾控中心基金会等组织实施针对性活动,如专注于黑人成年人心血管疾病预防的Live to the Beat

,并支持旨在减少全国心脏病发作和中风的百万心脏倡议。

心脏健康成分在日常食品中的整合

心脏健康成分融入主流食品饮料产品已超越传统补充剂形式,增加了市场可及性和定期消费。食品制造商整合这些成分以符合法规并满足消费者健康偏好。例如,日常食品中的β-葡聚糖强化提供了增强膳食纤维摄入的机会。植物基饮料中omega-3脂肪酸的强化满足了营养需求,同时符合可持续性偏好,特别是在素食和纯素消费者中。监管框架通过批准的可溶性纤维和植物甾醇健康声明支持这种整合,为合规产品提供市场优势。封装和递送系统的进步提高了成分在各种食品基质中的稳定性和生物利用度,促进了更广泛的产品开发机会。

约束因素影响分析

| 约束因素 | (~)对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 传统药品的竞争 | -0.8% | 全球,在有成熟制药业的发达市场最强 | 长期(≥4年) |

| 成分批准和健康声明的严格监管要求 | -0.6% | 主要在欧盟和北美,全球扩展 | 中期(2-4年) |

| 发展中地区消费者认知有限 | -0.4% | 亚太新兴市场、拉丁美洲、非洲 | 中期(2-4年) |

| 副作用和安全性担忧 | -0.3% | 全球,在受监管市场更加突出 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

传统药品的竞争

医疗保健提供者和消费者更偏爱药物治疗而非营养干预来管理心血管风险。医疗专业人士选择经过验证的心血管药物,具有明确的剂量协议,特别是对需要立即治疗的高风险患者。拜耳的KERENDIA(非奈利酮)于2025年获FDA批准用于心衰治疗,心血管死亡和心衰事件减少16%,显示药品如何与营养方法竞争。保险公司更容易覆盖药物治疗而非营养补充剂,这为对心脏健康成分感兴趣的消费者创造了成本障碍。药物必须经过广泛的III期试验,而补充剂仅需观察性研究和较小的临床试验。然而,对预防性医疗保健的日益关注和高心血管治疗费用为心脏健康成分创造了作为辅助治疗而非主要治疗的机会。

成分批准和健康声明的严格监管要求

监管复杂性影响市场进入和创新,因为制造商必须遵守不断演变的审批流程和全球市场健康声明要求。欧洲食品安全局(EFSA)于2025年2月生效的新食品申请更新指导实施了更严格的微生物相关食品、生产工艺和毒理学评估要求。食品药品监督管理局(FDA)加强了对心脏健康补充剂的审查,向对胆固醇和血压管理做出未经授权疾病声明的公司发出警告信。EFSA对红曲米莫纳可林的评估体现了影响成分可用性和市场准入的持续安全性评估。小型制造商面临更高的合规成本,这为创新和市场进入创造了障碍,同时有利于具有监管专业知识的成熟公司。地区间监管标准的差异影响全球产品开发和营销策略,需要特定地区的配方和声明文件。

细分市场分析

按类型:Omega-3主导地位推动创新

Omega-3脂肪酸在2024年占主导地位,市场份额达36.14%,得益于强烈的消费者认知和验证其心血管益处的广泛临床研究支持。辅酶Q10显示最高增长潜力,预计到2030年复合年增长率为6.98%,得到心衰治疗和细胞能量产生研究的支持。β-葡聚糖保持持续市场增长,得到美国食品药品监督管理局(FDA)批准的LDL胆固醇降低健康声明支持[3]来源:食品药品监督管理局(FDA),《饱和脂肪、胆固醇和反式脂肪健康声明通知及降低心脏病风险》,www.fda.gov。植物甾醇受益于监管支持,在美国和欧盟获得批准的冠心病风险降低声明。

蛋白质成分,包括植物和乳制品来源,在老年消费者中显示需求增加,因其在肌肉维护和心血管健康方面的双重益处。生物利用度增强和递送系统的技术发展正在提高产品有效性和用户依从性。例如,2024年10月,帝斯曼-芬美意推出Life's DHA B54-0100,这是一种每克含545毫克DHA的omega-3配方,能够减小胶囊尺寸以解决omega-3补充剂消费挑战。

备注: 购买报告后可获得所有单个细分市场的份额

按来源:植物基领导地位迎接藻类创新

植物基来源在2024年占56.55%的市场份额,因为消费者越来越偏好可持续和熟悉的成分来源。藻类基替代品显示显著增长潜力,预计到2030年复合年增长率为7.15%。动物基来源由于可持续性担忧和饮食限制而经历偏好下降,尽管它们对需要特定生物利用度特征的应用仍然重要。海洋衍生成分表现各异,传统鱼油面临可持续性挑战,而藻类培养作为环境可持续替代品出现。

向藻类基来源的转变标志着omega-3生产的重大变化,满足了可持续性和质量要求。裂殖壶菌培养在受控环境中产生高DHA浓度,消除了海洋生物毒素和重金属污染的风险。植物基成分开发继续扩展,虎坚果油因其油酸含量和心血管益处获得欧洲食品安全局(EFSA)批准。

按形态:粉末便利性对比液体生物利用度

粉末配方在全球心脏健康成分市场占主导地位,2024年占61.12%的市场份额。这种主导地位源于其制造效率、延长的货架稳定性以及在功能性食品和补充剂中的消费者接受度。粉末在产品开发中提供了多样性,能够整合到饮料、代餐和袋装补充剂中。脂溶性系统等技术进步解决了脂溶性心脏健康化合物(包括辅酶Q10和omega-3脂肪酸)的溶解度挑战。这些系统将难溶性液体转化为干燥、自由流动的粉末,提高溶解速率和治疗效果,增强生物利用度和一致的心血管益处。

液体配方代表增长最快的细分市场,预计到2030年复合年增长率为7.56%。这种增长反映了对快速作用、易吸收形式日益增长的需求,特别是在寻求从心脏健康成分(如omega-3s和植物提取物)获得即时益处的老年人和注重健康的消费者中。液体提供了增强的生物利用度和更快的起效时间,使其适用于功能性饮料、乳液和浓缩产品。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:补充剂领先,功能性食品加速

膳食补充剂在2024年以51.25%的市场份额主导全球心脏健康成分市场。这种领导地位源于既定的消费者购买模式和数十年来的临床营销努力。该细分市场的成功归因于清晰的标签、精确的剂量和延长的保质期,使其对老年人和管理高胆固醇或高血压等疾病的个人特别有吸引力。许多国家的监管环境通过允许心血管健康的结构/功能声明而无需制药级别批准来支持这种主导地位。这些因素确立了补充剂作为市场基础,特点是强烈的消费者忠诚度和易于获得的产品开发机会。

功能性食品和饮料显示显著增长潜力,预计到2030年复合年增长率为6.87%。制造商正将心脏健康成分整合到常见食品项目中,包括强化谷物、乳制品、果汁和零食棒。这种整合反映了消费者越来越偏好将健康管理融入日常营养的趋势。制药细分市场通过心衰、高血压和高脂血症的处方和非处方(OTC)配方保持稳定增长。这些医疗应用利用辅酶Q10、烟酸和EPA/DHA等成分,遵循严格的质量和效力标准。

地理分析

北美在2024年占38.46%的市场份额,得益于明确的法规、强大的医疗体系和对心血管健康风险的高度公众意识。嘉吉和阿彻丹尼尔斯米德兰公司等公司利用该地区的制造能力和监管专业知识进行全球分销。然而,市场成熟度和增强的监管监督限制了传统补充剂市场之外的增长机会。

亚太地区以7.21%的复合年增长率登记最高增长率至2030年,受心血管疾病发病率增加和中产阶级医疗支出增长推动。地区健康挑战,包括空气污染、饮食模式变化和高血压率,增加了多种应用的成分需求。该地区通过战略合作伙伴关系扩大制造能力,而监管协调努力改善全球供应商的市场准入。

欧洲保持持续增长,得益于严格法规,这些法规增强消费者对心脏健康成分的信任,同时限制未经证实的产品。该地区的老龄化人口和综合医疗体系促进预防性营养采用,特别是在拥有发达功能性食品市场的北欧国家。脱欧后监管差异要求制造商遵守单独的欧盟和英国框架。此外,欧盟毁林法规(EUDR)影响了食品和补充剂行业的成分采购实践。

竞争格局

食品成分市场显示中等分散性,成熟供应商通过一体化运营、监管合规和技术进步保持市场领导地位。主要公司,包括嘉吉公司、帝斯曼-芬美意、阿彻丹尼尔斯米德兰公司、巴斯夫和凯瑞集团,通过全球制造网络和研究投资维持其竞争地位。行业整合继续,如2024年11月泰莱以18亿美元收购CP Kelco所示,加强其在特种食品解决方案和天然成分组合中的地位。

公司通过在营养解决方案、递送系统和可持续生产方法方面的人工智能投资,专注于技术驱动的差异化。市场参与者优先考虑生物利用度增强、可持续采购实践和特定应用配方,以满足消费者偏好和监管要求。个性化营养平台、藻类基成分生产以及扩展到具有发展监管框架的新兴市场存在重大市场机会。

专业化公司通过创新提取方法、新成分来源和专注应用开发针对利基市场细分。这些组织在扩大生产能力和管理全球市场监管合规方面面临挑战。随着公司适应监管变化和市场需求,同时维持运营效率和产品开发倡议,竞争环境继续演变。

心脏健康成分行业领导者

嘉吉公司

帝斯曼-芬美意

阿彻丹尼尔斯米德兰公司

巴斯夫

凯瑞集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:来益天然成分推出新的β-葡聚糖成分并扩建其生物技术设施。该成分的高水溶性使其能够在多种应用中使用。

- 2024年12月:ACI集团推出Hytolive和Vintera产品,含有羟基酪醇,这是一种有助于降低胆固醇水平并支持心血管健康的抗氧化剂。

- 2024年5月:Ohly推出其NEIVA健康产品线,专注于心脏健康和免疫支持。该组合中的初始产品NEIVA Glucan Max和NEIVA MCT Immune含有酵母β-葡聚糖,为免疫功能、心血管健康和整体健康提供益处。

- 2023年5月:科碧恩通过推出其AlgaVia产品线进入人类营养行业。该组合包括富含omega-3和omega-9的产品,提供支持人类大脑健康、免疫功能、眼部健康和心脏健康所需的浓度。

全球心脏健康成分市场报告范围

全球心脏健康市场按产品类型、分销渠道和地理位置进行细分。按产品类型,分为Omega-3脂肪酸、β-葡聚糖、植物甾醇、大豆蛋白及其他。按分销渠道,细分为超市/大卖场、专营店、药店、在线零售及其他。按地理位置,细分为北美、欧洲、中东和非洲、南美以及亚太地区。报告为上述所有细分市场提供心脏健康成分市场的价值(百万美元)市场规模和预测。

| Omega-3脂肪酸 |

| β-葡聚糖 |

| 植物甾醇 |

| 蛋白质 |

| 辅酶Q10 |

| 其他 |

| 植物基 |

| 动物基 |

| 藻类基 |

| 其他 |

| 粉末 |

| 液体 |

| 其他 |

| 膳食补充剂 |

| 功能性食品和饮料 |

| 制药 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按类型 | Omega-3脂肪酸 | |

| β-葡聚糖 | ||

| 植物甾醇 | ||

| 蛋白质 | ||

| 辅酶Q10 | ||

| 其他 | ||

| 按来源 | 植物基 | |

| 动物基 | ||

| 藻类基 | ||

| 其他 | ||

| 形态 | 粉末 | |

| 液体 | ||

| 其他 | ||

| 按应用 | 膳食补充剂 | |

| 功能性食品和饮料 | ||

| 制药 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

心脏健康成分市场目前的估值是多少?

该市场在2025年价值94.1亿美元,预计到2030年达到124.7亿美元,以5.80%的复合年增长率扩张。

哪种成分类型在心脏健康成分市场中领先?

Omega-3脂肪酸以2024年36.14%的市场份额领先,得益于广泛的临床证据和强烈的消费者信任。

哪个地区是心脏健康成分增长最快的地区?

预计亚太地区到2030年以7.21%的复合年增长率增长,受心血管疾病患病率攀升和可支配收入上升推动。

为什么藻类基omega-3来源越来越受欢迎?

藻类培养提供高DHA纯度,避免海洋污染物,符合可持续性目标,推动藻类来源成分7.15%的复合年增长率。

页面最后更新于: