小麦市场规模和份额

睿慕智库小麦市场分析

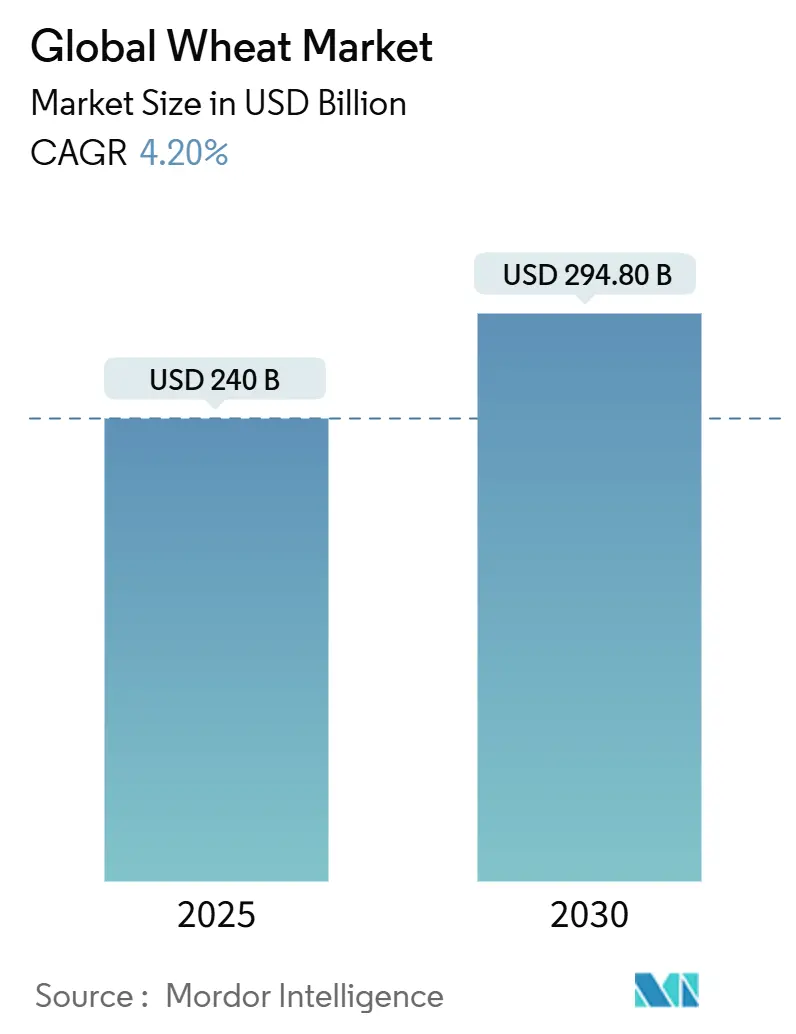

小麦市场规模在2025年达到2400亿美元,预计到2030年将达到2948亿美元,在此期间以4.2%的复合年增长率增长。全球丰产纪录不断增加,而小麦占全球卡路里摄入量20%的份额确保了稳定的需求基础。亚太地区制粉产能扩张、抗旱品种商业化以及生物燃料强制令扩大,共同为出口商扩大了利润池。供应侧创新,如杂交小麦、AI指导的农艺学和变量施肥,降低了生产风险但增加了资本需求。市场的前进轨迹得到了技术进步采用的支持,人工智能驱动的产量预测平台在主要生产区域获得关注,精准农业技术提高了资源优化。政府生物燃料混合强制令创造了额外的需求流,而贸易自由化努力,尽管出口限制带来周期性挫折,继续促进全球市场一体化和价格发现机制。

关键报告要点

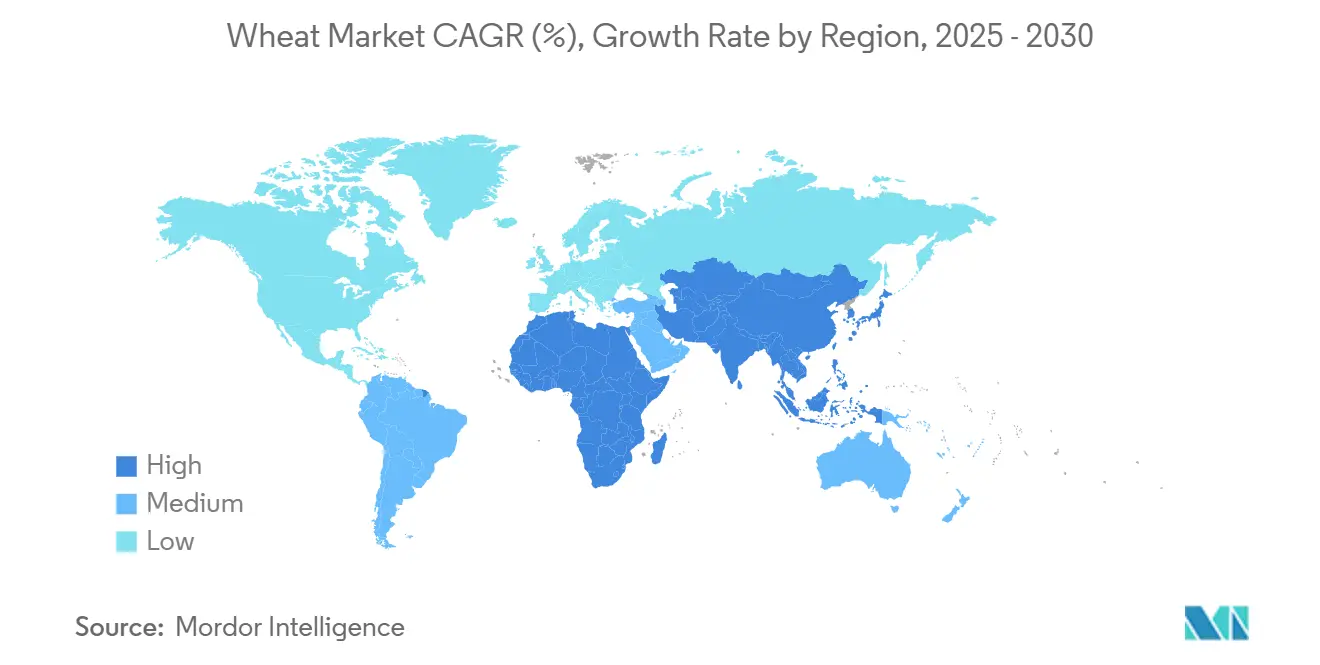

- 按地理位置划分,亚太地区在2024年占小麦市场规模的38%份额,而非洲在2030年前以5.4%的复合年增长率增长。

全球小麦市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对强化小麦基食品需求上升 | +0.8% | 全球,亚太地区和北美早期收益 | 中期(2-4年) |

| 小麦基便利产品扩张 | +0.6% | 全球,集中在所有地区的城市中心 | 短期(≤2年) |

| 政府生物燃料混合强制令 | +0.5% | 北美、欧洲和巴西,波及其他地区 | 长期(≥4年) |

| 耐热小麦品种商业化 | +0.9% | 亚太地区核心,与中东和非洲,以及全球扩张 | 长期(≥4年) |

| 贸易自由化 | +0.7% | 全球,特别有利于新兴市场 | 中期(2-4年) |

| AI赋能产量预测平台采用 | +0.4% | 北美、欧洲和澳大利亚,亚太地区逐步采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对强化小麦基食品需求上升

消费者对功能营养的关注提升了富含铁、锌和益生菌的面包、面条和早餐谷物的优质定价[1]来源:食品技术研究人员,《谷物基食品强化乳酸杆菌GG》,MDPI.com。临床试验显示益生菌强化在烘烤后保持活菌计数,验证健康声称标签。自2024年以来,亚洲和北美大型零售商将强化小麦商品的货架空间翻倍,刺激了对特种面粉的上游订单。美国大学发布了软白品种,旨在不使用化学改良剂实现适当的面包体积,每10000公吨生产运行为烘焙店减少30万美元的添加剂成本。印度和菲律宾的政府营养计划现在补贴微量营养素密集面粉,加速规模化。

小麦基便利产品扩张

城市收入上升引导消费者转向方便面、即食平面包和冷冻烘焙食品,所有这些都依赖于稳定的面粉质量。巴布亚新几内亚和瑞典的新磨坊增加了120万公吨的年磨制产能,集成AI控制室将能耗降低12%。零食制造商锁定多年供应合同以对冲波动,激励加工商投资光学分拣机以满足严格的缺陷容差。电商杂货平台通过提供半烘烤面包的当日配送进一步放大拉动效应,从而缩短磨坊商的重新订购周期。

政府生物燃料混合强制令

可再生燃料标准规定到2025年最少6260万公吨常规生物燃料上限,美国北部平原的小麦制乙醇厂以92%产能运行。欧洲将约10%的谷物产量引入生物能源,在丰产年吸收剩余谷物[2]来源:美国环保署,《2023-2025年可再生燃料标准项目标准》,EPA.gov。巴西的RenovaBio提高脱碳信贷需求,推动国内压榨商试验冬小麦乙醇共流。政策反复仍是风险:G7在2024年因食品价格飙升考虑强制令豁免,短暂压抑蒸馏器产出利润。长期来看,使用小麦秸秆的纤维素途径可能缓解食物与燃料的紧张关系,并使种植者的副产品收入每公吨增加15美元。

耐热小麦品种商业化

HB4转基因小麦的田间试验在干旱条件下显示10%的产量增长,促使美国种植者为2026年季节预订12万英亩。公私育种网络在印度、巴基斯坦和苏丹分发了4万份半矮杆渐渗系,每份在34°C以上表现出灌浆韧性。阿根廷农民报告在拉尼娜年使用HB4时净收入每公顷增加70美元。国际玉米小麦改良中心通过基因组选择将品种发布周期缩短至六年,每单位时间的遗传增益翻倍。种子公司预测随着压力事件加剧,专利费收入年增长18%,支撑持续的研发支出。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 化肥价格波动 | -0.9% | 全球,在发展中地区特别严重 | 短期(≤2年) |

| 地缘政治出口限制 | -1.2% | 黑海地区,全球溢出效应 | 中期(2-4年) |

| 霉菌毒素污染事件 | -0.6% | 全球,集中在潮湿生产地区 | 中期(2-4年) |

| 水分胁迫导致的产量损失 | -1.1% | 亚太地区、北美和澳大利亚影响扩大 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

化肥价格波动

2022年至2024年间,天然气价格波动使尿素报价翻倍,将小麦种植者利润每公顷削减多达65美元。俄罗斯和白俄罗斯供应中断进一步收紧磷酸盐市场,东非DAP库存降至43天覆盖。埃塞俄比亚和孟加拉国信贷受限的小农将营养素施用削减15%,转化为较低产量和较高质量折扣。跨国农业投入品公司通过在摩洛哥扩大硫酸钾混合来回应,但传递时间滞后造成地区价格扭曲。尽管绿氨项目有望将氮成本与化石能源脱钩,但2030年前的可扩展性仍不确定,限制了中期缓解。

地缘政治出口限制

俄罗斯在2025年将小麦出口限制在1060万公吨以稳定国内面包价格,使新罗西斯克船上交货价格上涨14%。印度在热浪缩减收成后的2024年5月出口禁令从亚洲贸易流中移除了700万公吨,引发东南亚招标价格飙升。国际食品政策研究所(IFPRI)模拟显示,此类同时出口限制可将全球价格冲击放大100%,侵蚀进口依赖国家的消费者购买力。WTO争端机制提供有限威慑,因为食品安全豁免覆盖处罚风险。私人贸易商通过多原产地混合合同对冲,但货运和质量不匹配增加交易复杂性。

地理分析

亚太地区在2024年占小麦市场份额的38%。北美保持由现代储存、铁路和河流网络支撑的韧性出口姿态。美国出货量预计在2025/26年攀升至2700万公吨,得益于较弱美元和充足的现有库存。基因编辑作物政策清晰加速杂交品种推广,但高平原偶发干旱增加生产波动性和保险理赔。加拿大草原虽然易受湿度不足影响,但利用高蛋白春小麦溢价缓冲收入波动。价值31亿美元的气候智能商品补助金催化再生实践,如分次施肥应用可减少氧化亚氮排放。

非洲到2030年5.4%的复合年增长率超过人口增长,因为城市饮食转向小麦基面包和意大利面。欧洲尽管降雨不规律导致产量波动,仍是北非和中东的关键供应商。乌克兰谷物有助于加强食品安全,同时安抚担心价格下跌的成员国生产商[3]来源:欧洲谷物协会COCERAL,《欧盟27国2025年谷物作物预测》,coceral.eu。严格的霉菌毒素容限和从农场到餐桌等可持续性计划提高合规成本,但允许欧洲出口商获得质量溢价。遥感平台投资现在使合作社能够在收获前预测田间级蛋白质,优化分离策略。

亚太地区展现最广泛的生产系统谱,从高投入的中国北部大型农场到小农主导的南亚地块。澳大利亚基于保护性耕作预计2025年产量3060万公吨,对抗降雨下降趋势。中国各省精准喷雾器采用将除草剂使用减少18%,改善利润和环境评分。相反,印尼和菲律宾几乎完全依赖进口,使消费者面临全球价格波动。地区自由贸易协定降低关税壁垒,但卫生协议等非关税障碍仍减缓跨境流动。

近期行业发展

- 2025年5月:美国农业部向141个气候智能商品项目拨款31亿美元,包括多个小麦中心试点项目。

- 2024年11月:科迪华推出非转基因杂交小麦,产量潜力高10%,抗旱性能提高20%,计划2027年发布。

- 2024年8月:美国农业部批准HB4抗旱小麦在美国种植。

- 2024年4月:OlsAro获得250万欧元(270万美元)资金,在孟加拉国试验中产量增长52%后商业化耐盐小麦品种。

全球小麦市场报告范围

小麦因其种子和谷物而被广泛种植,是全球主食。许多小麦物种共同构成小麦属(Triticum),其中最广泛种植的是普通小麦(Triticum aestivum)。

小麦市场按地理位置(北美、欧洲、亚太地区、南美和中东及非洲)进行细分。报告包括全球小麦市场的生产分析(产量)、消费分析(产量和价值)、进口分析(产量和价值)、出口分析(产量和价值)和价格趋势分析。报告提供价值(美元)和产量(公吨)的市场估计和预测。

| 北美洲 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 欧洲 | 德国 |

| 法国 | |

| 意大利 | |

| 英国 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 中东 | 土耳其 |

| 沙特阿拉伯 | |

| 非洲 | 南非 |

| 肯尼亚 | |

| 埃及 |

| 按地理位置(生产分析(产量)、消费分析(产量和价值)、进口分析(产量和价值)、出口分析(产量和价值)和价格趋势分析) | 北美洲 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 意大利 | ||

| 英国 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 中东 | 土耳其 | |

| 沙特阿拉伯 | ||

| 非洲 | 南非 | |

| 肯尼亚 | ||

| 埃及 | ||

报告中回答的关键问题

2025年小麦市场规模有多大,2030年预计增长如何?

小麦市场规模在2025年达到2400亿美元,预计到2030年达到2948亿美元,反映4.2%的复合年增长率。

哪个地区持有当今全球小麦需求的最大份额?

亚太地区凭借中国和印度的饮食重要性以38%领先全球消费。

为什么非洲小麦进口增长快于国内产出?

快速城市化和饮食偏好变化推动人均小麦摄入量上升,而由于有限的灌溉和投入品获取,生产滞后,到2028年将进口量提升至6300万公吨。

生物燃料政策如何影响小麦利用?

美国、欧盟和巴西的混合强制令将可靠的谷物份额引入乙醇管道,创造需求底线,在盈余年稳定价格。

哪些技术为小麦种植者带来最大产量增长?

杂交小麦、HB4等抗旱转基因和AI指导的变量管理在胁迫条件下共同提供两位数百分比的产量提升。

页面最后更新于: