语音分析市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

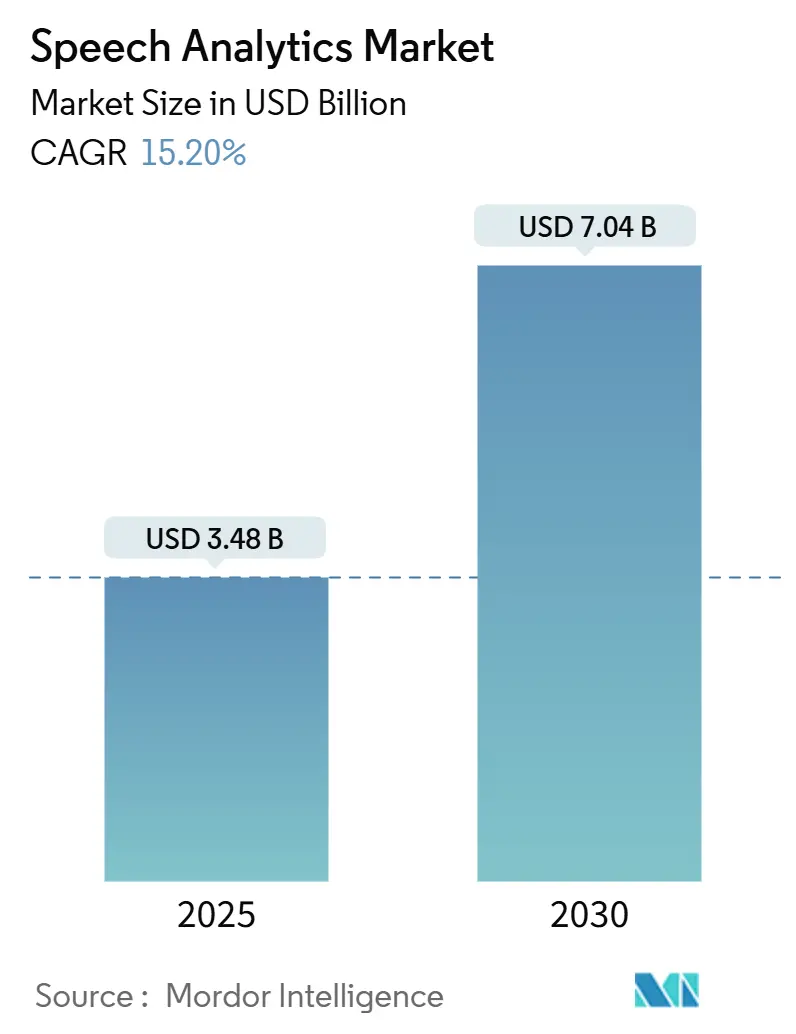

| 市场规模 (2025) | 3.48 十亿美元 |

| 市场规模 (2030) | 7.04 十亿美元 |

| 增长率 (2025 - 2030) | 15.20% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence语音分析市场分析

语音分析市场在2025年价值34.8亿美元,预计到2030年达到70.4亿美元,复合年增长率为15.20%。围绕云优先客户体验项目、AI转录准确率超过95%以及端到端合规要求的动力正在增强,这些要求现在使语音数据成为董事会层面的优先事项。领先供应商继续将语音分析嵌入更广泛的客户体验套件中,推动采用超越质量保证团队,扩展到销售、合规和高管决策职能。随着科技巨头将分析功能集成到其云生态系统中,竞争强度不断上升,而专业初创企业则强调实时座席辅助和行业就绪的语言模型。这些转变正在加速云部署,促进对实施服务的需求,并扩大以前缺乏投资资源的中小企业的可寻址基础。

关键报告要点

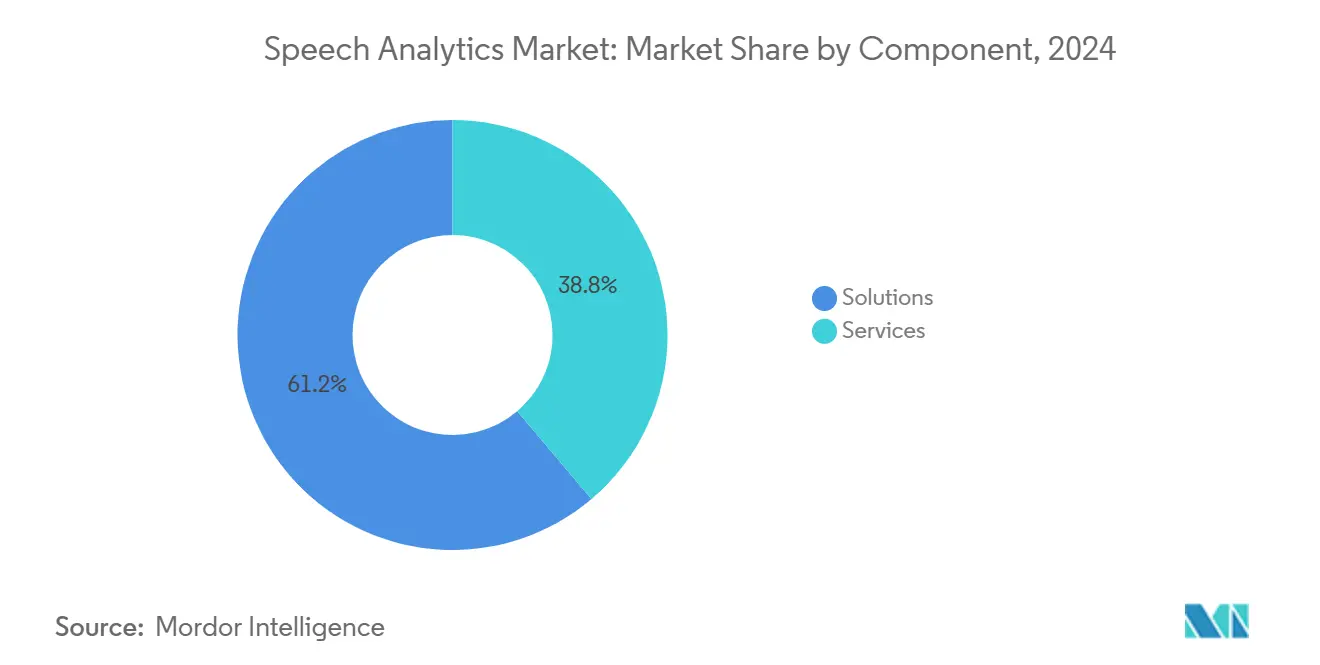

- 按组件分,解决方案在2024年占语音分析市场份额的61.20%,而服务预计到2030年将以19.50%的复合年增长率扩张。

- 按部署模式分,本地安装在2024年占语音分析市场规模的60.40%份额;云/SaaS以21.00%的复合年增长率增长最快,至2030年。

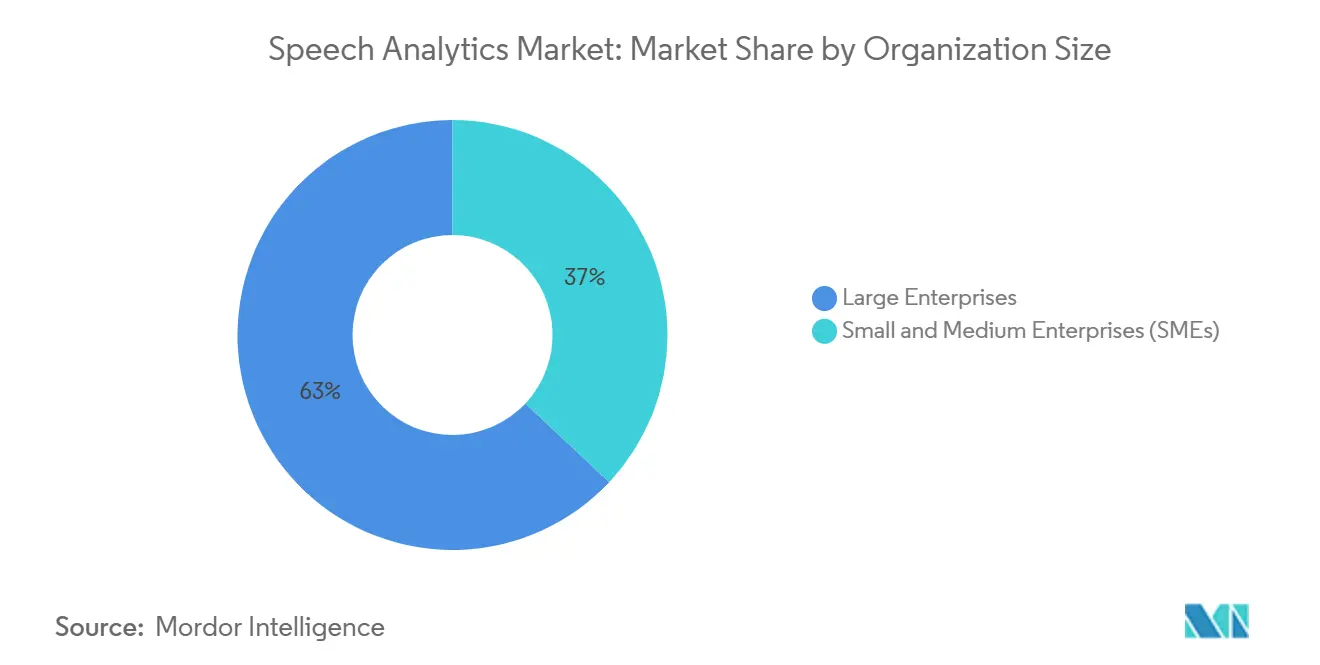

- 按组织规模分,大型企业在2024年占语音分析市场的63.00%,而中小企业在预测期内将以17.90%的复合年增长率增长。

- 按应用分,客户体验管理在2024年贡献了语音分析市场规模的40.50%份额,情感分析以21.80%的复合年增长率引领增长至2030年。

- 按终端用户行业分,金融服务业在2024年以29.30%的语音分析市场份额领先,而医疗保健以17.60%的复合年增长率推进至2030年。

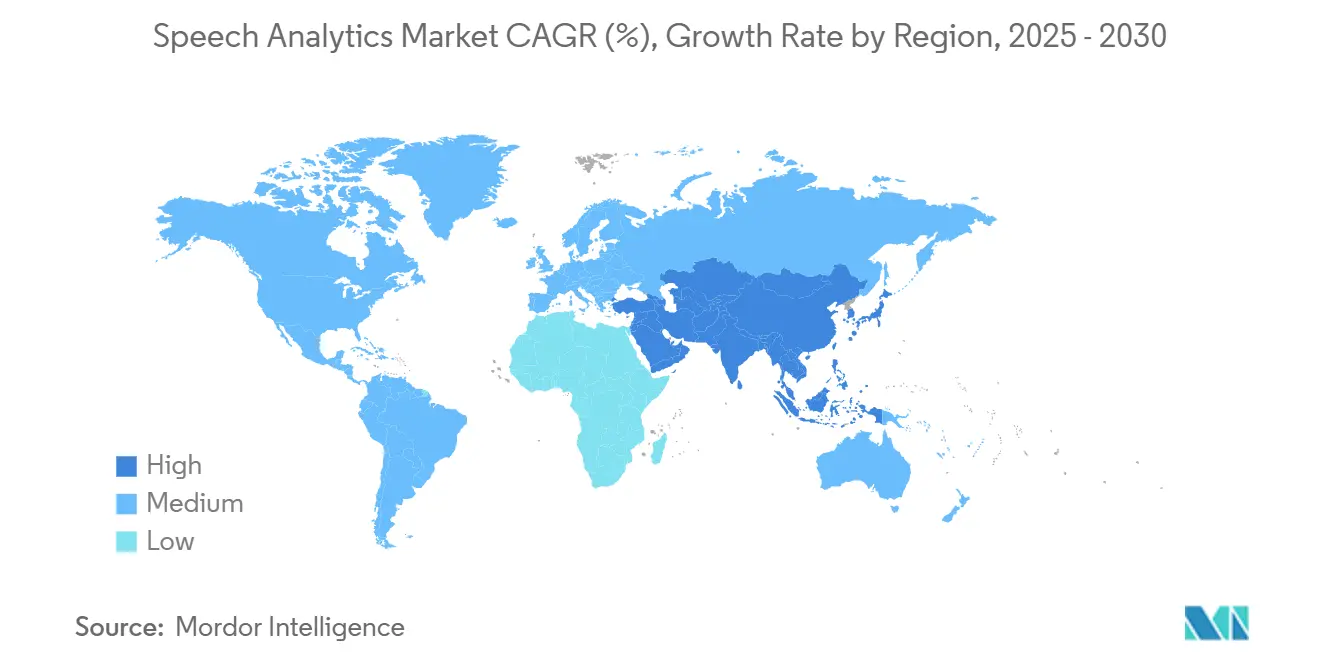

- 按地理位置分,北美在2024年以45.00%的语音分析市场份额占主导地位,而亚太地区预计将以19.00%的复合年增长率实现最快增长。

全球语音分析市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (∼) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 联络中心云优先客户体验转型 | +3.5% | 北美、欧洲、亚太核心区 | 中期(2-4年) |

| AI驱动的实时转录准确率≥95% | +4.2% | 全球 | 短期(≤2年) |

| 100%通话记录合规的监管要求 | +2.8% | 北美、欧洲、发达亚太地区 | 中期(2-4年) |

| 全渠道分析捆绑(语音+文本+视频) | +2.1% | 北美、欧洲 | 中期(2-4年) |

| 通过CCaaS市场销售的"座席辅助"微应用激增 | +1.8% | 全球 | 短期(≤2年) |

| 电信5G网络暴露API实现低延迟边缘分析 | +1.5% | 北美、发达亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

云优先客户体验转型加速分析采用

将联络中心工作负载迁移到云端的组织不再只分析少量通话样本;他们现在审查每个互动,为模式识别和主动服务改进创建更大的数据集。资本支出壁垒已经消退,使中端市场企业能够在没有冗长采购周期的情况下部署高级分析。供应商将语音分析捆绑到统一的客户体验套件中,简化工作流程集成并缩短实施时间。这一转变还促进了基于消费的定价,为偏好运营预算而非资本预算的较小团队开放了语音分析市场。随着云生态系统的成熟,与相邻AI服务(如意图预测和情感评分)的集成变得即插即用,加速了企业范围的采用。[1]NICE, "What Is a Cloud Contact Center Platform?" nice.com

AI驱动的转录准确性释放企业范围用例

低于4%的词错率已将语音分析从质量保证工具转变为战略业务系统。更高的准确性支持情感检测、实时座席指导以及监管严格行业的自动合规检查。深度学习模型现在可以处理方言、噪音环境和特定领域术语,只需最少的人工调整,从而降低运营成本。企业将语音分析扩展到销售支持和高管层沟通分析,扩大价值获取。这一技术飞跃将语音分析定位为会话智能平台的基础,将语音、文本和视频数据融合到单一分析层中。

监管合规推动全面通话录音

金融服务和医疗保健监管机构要求完整捕获和监控客户对话,使语音分析成为合规必需品。实时标记敏感短语的能力允许企业在违规发生前进行干预,降低罚款风险和声誉风险。供应商嵌入与多德-弗兰克法案、MiFID II、HIPAA和PCI-DSS一致的预构建规则集,缩短合规团队的部署周期。在有活跃执法历史的司法管辖区需求最强,即使在预算约束期间也推动持续支出。合规用例通常为企业范围的推广提供理由,创建后来扩展到客户体验优化的锚定部署。

全渠道分析创建统一的客户旅程洞察

客户在单个问题解决周期中在语音、聊天和视频渠道之间移动,因此企业需要跟踪完整旅程的分析。将语音分析与文本和视频引擎集成,揭示升级路径和情感转折点中的隐藏模式,指导主动服务干预。生成式AI总结对话,帮助座席快速掌握意图并在各个触点提供一致的响应。全渠道数据还为高级领导用于完善产品和服务设计的旅程级KPI提供信息。提供统一分析框架的供应商通过实现更快、情境感知的支持来加强客户忠诚度。

限制因素影响分析

| 限制因素 | (∼) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高实施和定制调优成本 | -2.1% | 全球,在新兴市场更为明显 | 短期(≤2年) |

| 数据隐私担忧(GDPR、CPRA、PCI-DSS) | -1.6% | 欧洲、北美、发达亚太地区 | 中期(2-4年) |

| 低资源语言中缺乏注释的特定领域音频 | -1.3% | 亚太、中东、非洲 | 中期(2-4年) |

| 大型LLM在合成语音上重新训练时的"模型崩溃"风险 | -1.1% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

实施成本造成采用障碍

许可费、语言模型训练和集成服务仍然给中端市场预算带来压力,延迟项目并限制范围。许多企业低估了随着产品词汇演进而进行持续优化所需的员工工时。云订阅缓解了资本承诺,但并未消除对熟练分析师的需求,这些分析师将洞察转化为流程变更。尽管基础设施价格下降,但专业服务需求仍然很高,因为语音分析部署涉及多个系统,包括CRM、劳动力管理和合规档案。供应商通过打包加速器和自动配置向导来解决差距,但总拥有成本仍然是首次采用者的门槛因素。

数据隐私法规使实施复杂化

GDPR、CPRA和类似框架需要明确的同意管理、细粒度的基于角色的访问以及敏感数据的自动编辑。跨国企业必须遵守重叠的规则集,增加部署复杂性和法律监督成本。隐私工程已成为现代语音分析平台的核心特性,增加了静态加密、密钥管理选项和按需转录删除。提供预认证合规模块的供应商获得竞争优势,但对不断发展的法规的持续不确定性仍可能阻碍购买决策,特别是在监管严格的垂直行业。

细分分析

按组件:服务在复杂性增加中获得动力

2024年语音分析市场规模中组件解决方案达到21.3亿美元,反映了61.20%的份额,强调了核心技术对采用周期的中心地位。然而,随着组织认识到准确的洞察依赖于专业集成、定制模型训练和工作流程重新设计,服务正在缩小差距。在2025年至2030年期间,服务收入预计将以19.50%的复合年增长率增长,随着企业优先考虑可操作的结果而非功能清单,超过产品销售。

咨询公司和托管服务提供商将分析输出与关键绩效指标对齐,强化语音分析市场从以工具为中心向以价值为中心销售的转变。随着云部署加速,客户依靠合作伙伴迁移历史音频档案、配置安全控制并提供变更管理支持。这些因素共同将服务从可选附加产品提升为决定性购买驱动因素,特别是在缺乏内部数据科学人才的企业中。

按部署模式:云从本地获取份额

本地架构在2024年保持了60.40%的语音分析市场份额,得到遗留投资和金融和医疗保健严格数据主权规则的支持。然而,云订阅以21.00%的复合年增长率增长,表明向弹性、频繁功能更新和简化集成的决定性转变。

随着供应商将实时分析、存储和AI模型更新捆绑到按使用付费层级中,云部署的语音分析市场规模正在膨胀。资本预算有限的中端市场组织欢迎这种转变,而全球企业则青睐在不重复基础设施的情况下跨地区标准化的能力。随着超大规模提供商获得合规认证,监管阻力正在减轻,进一步推动迁移势头。

按组织规模:中小企业从实验转向规模

大型企业在2024年通过利用复杂的联络中心资产和高风险合规要求产生了63.00%的语音分析市场收入。中小企业虽然绝对规模较小,但正在快速扩大其份额,到2030年以17.90%的复合年增长率推进。

低代码集成连接器、打包仪表板和基于使用的计费降低了IT团队精简企业的准入门槛。供应商还提供压缩部署时间的垂直模板,使中小企业能够在不建立数据科学团队的情况下受益于情感分析、质量监控和座席辅助。随着竞争加剧,小企业将语音分析视为客户体验差异化和保留的具有成本效益的杠杆。

按应用:情感分析成为增长引擎

客户体验管理在2024年保持了语音分析市场规模的40.50%份额,反映了其作为锚定用例的地位。然而,情感分析预计将以21.80%的复合年增长率扩张,超过其他应用线。

声学情感检测的进步让联络中心在情感高涨的对话中进行干预,降低流失率并提高追加销售接受度。零售商使用汇总情感趋势来调整产品线,而银行应用情感评分来检测潜在投诉在升级前。随着生成式AI为交互后跟进总结通话情感,情感能力在竞争性投标中区分平台。

按终端用户行业:医疗保健在体验和合规目标上跃居前列

金融服务业在2024年以29.30%的份额领导语音分析市场,由强制通话录音和风险控制驱动。医疗保健发展更快,随着提供商利用语音洞察改善患者接入中心、临床文档和隐私规则合规,预计将实现17.60%的复合年增长率。

医院将情感反馈与护士呼叫项目联系起来,识别临床热线中的压力标记,并自动化保险理赔编码。远程医疗增长进一步放大语音数据量,使语音分析成为虚拟护理策略的组成部分。供应商通过发布医学术语语言包和HIPAA认证的托管选项来响应,推动特定行业扩张。

地理分析

北美在2024年以45.00%的语音分析市场份额排名第一,以成熟的云生态系统、高数字服务渗透率以及金融和医疗保健的严格合规要求为支撑。持续投资专注于全渠道客户旅程分析和实时座席辅助工具,这两者都依赖于低延迟转录和情感评分。特别是美国企业,分配更大预算将传统联络中心转型为AI支持的参与中心,延续了该地区的领导地位。

亚太地区是增长最快的地区,预计到2030年复合年增长率为19.00%,由中国、日本和印度领导。政府支持的AI项目和服务业外包的快速扩张为云原生部署创造了肥沃土壤。中国银行将语音分析嵌入超级应用,日本保险公司用它来对抗劳动力萎缩,印度BPO采用它来监控多语言队列的座席质量。本地供应商与全球合作伙伴协作本地化语言模型,加速高增长行业的采用。

欧洲位于两者之间,巨大机会受到数据保护严格性的限制。GDPR合规推动对自动化同意管理、编辑和区域数据驻留的解决方案需求。英国领导采用,其次是德国和法国,每个国家都应用语音分析在拥挤的零售和电信市场中区分客户服务。西班牙语音广告支出的激增强调了对语音渠道智能日益增长的商业兴趣,预示着大陆企业更广泛的采用。[2]El País, "Asistentes de voz que auguran una nueva era para las marcas," elpais.com

竞争格局

语音分析市场显示出适度集中度。NICE Ltd.以7.48%的份额领先,利用端到端参与平台和深度AI研究管道。云超大规模提供商--亚马逊、谷歌和微软--将分析捆绑到联络中心产品中,将基线转录商品化并向下施加价格压力。中层供应商通过专门针对监管行业做出回应,专注于预训练词汇和合规仪表板以保持利润率。

竞争也围绕AI差异化转变。Uniphore集成生成式AI来总结通话并推荐下一个最佳行动,说明了向结果导向洞察的转变。[3]Uniphore, "Uniphore Launches AI-Powered Interaction Analytics," uniphore.com 像ElevenLabs这样的初创企业完善低资源语言的语音生成和分析,针对媒体本地化和客户服务细分市场。Observe.AI和Deepgram专注于联络中心质量和实时座席辅助,从传统点产品供应商那里抢夺份额。

战略举措集中在垂直打包、生态系统合作伙伴关系和地理扩张周围。供应商向电信运营商求爱,通过5G API托管基于边缘的分析,而面向医疗保健的参与者寻求HIPAA就绪的托管凭据。资金流动反映了这些优先级:2025年上半年语音AI投资总额增长了八倍,表明尽管宏观经济波动,持续的创新食欲。[4]PYMNTS, "Voice AI Funding Surges 8X as Businesses Humanize Chatbots," pymnts.com

语音分析行业领导者

-

Verint System Inc.

-

Avaya Inc.

-

Micro Focus International PLC

-

Genesys Telecommunications

-

Callminer Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:语音AI资金激增八倍,企业寻求类人对话能力以增强参与度

- 2025年4月:ElevenLabs在获得1.8亿美元C轮融资后在日本设立分部,为亚太语言定制语音生成工具

- 2025年1月:TTEC在其年度联络中心趋势展望中将AI驱动的语音分析确定为效率和客户体验收益的核心杠杆

全球语音分析市场报告范围

语音分析工具和解决方案可以通过提供更全面和快速的语音数据分析,在各种渠道中提供上下文和相关性,帮助用户获得洞察并做出关键的业务选择。语音解决方案可能将通话记录转换为可用数据,然后可以转换为整个公司的洞察、引人注目的信息。

语音分析市场按部署方式(本地部署、按需)、组织规模(中小企业、大型企业)、终端用户垂直行业(金融服务业、电信、医疗保健、零售、政府、旅游和酒店业)和地理位置细分。市场规模和预测以所有上述细分的价值(美元)形式提供。

| 解决方案 |

| 服务 |

| 本地部署 |

| 云/SaaS |

| 大型企业 |

| 中小企业(SME) |

| 客户体验管理 |

| 通话监控和质量管理 |

| 风险和合规管理 |

| 销售和营销智能 |

| 金融服务业 |

| 电信和IT |

| 医疗保健 |

| 零售和电子商务 |

| 政府和公共部门 |

| 旅游和酒店业 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 |

| 按组件 | 解决方案 | |

| 服务 | ||

| 按部署模式 | 本地部署 | |

| 云/SaaS | ||

| 按组织规模 | 大型企业 | |

| 中小企业(SME) | ||

| 按应用 | 客户体验管理 | |

| 通话监控和质量管理 | ||

| 风险和合规管理 | ||

| 销售和营销智能 | ||

| 按终端用户行业 | 金融服务业 | |

| 电信和IT | ||

| 医疗保健 | ||

| 零售和电子商务 | ||

| 政府和公共部门 | ||

| 旅游和酒店业 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

语音分析市场增长有多快?

市场以15.20%的复合年增长率从2025年的34.8亿美元推进到2030年的70.4亿美元。

哪种部署模式正在获得关注?

云/SaaS部署以21.00%的复合年增长率扩张,稳步侵蚀本地系统在2024年持有的60.40%份额。

为什么服务在增长方面超过解决方案?

企业依赖专业实施和优化支持,随着部署变得更加复杂,推动服务达到19.50%的复合年增长率。

哪种应用增长最快?

情感分析以21.80%的复合年增长率领先,反映了对客户互动中情商洞察日益增长的需求。

是什么推动了医疗保健部门的采用?

提供商使用语音分析增强患者体验、简化临床文档并确保HIPAA合规,支持医疗保健17.60%的复合年增长率。

市场中的领先供应商是谁?

NICE Ltd.以7.48%持有最大份额,而云超大规模提供商和专注AI的初创企业加剧了竞争动态。

页面最后更新于: