保护性包装市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

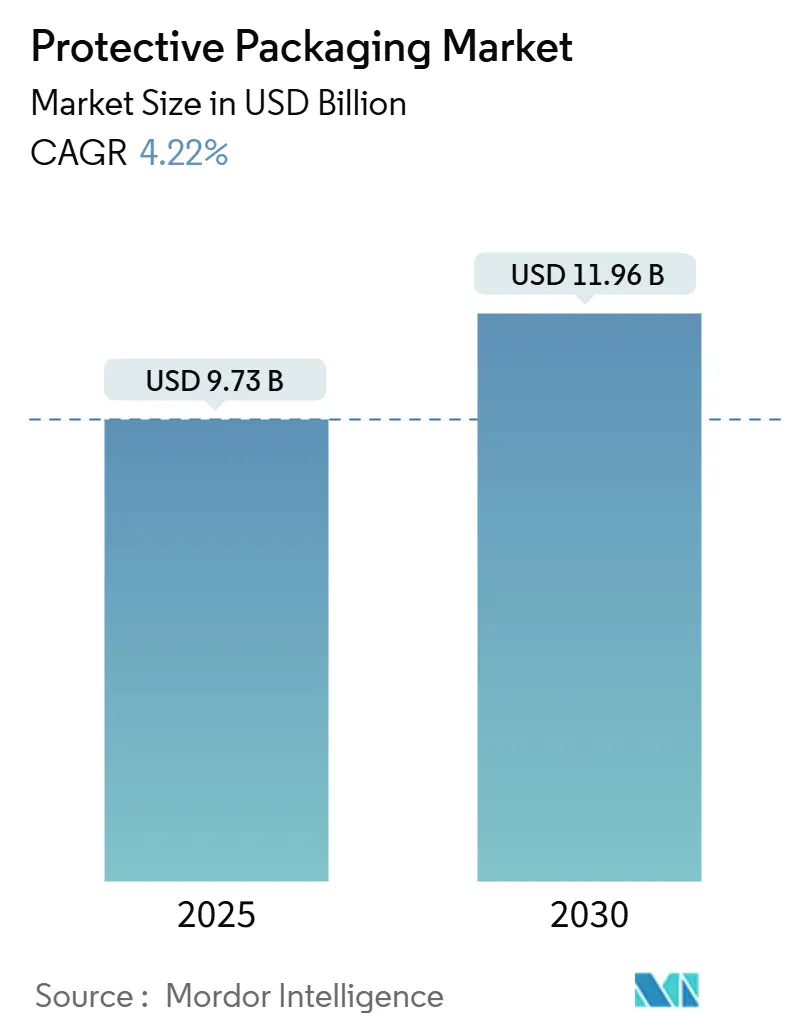

| 市场规模 (2025) | 9.73 十亿美元 |

| 市场规模 (2030) | 11.96 十亿美元 |

| 增长率 (2025 - 2030) | 4.22% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿慧研究保护性包装市场分析

保护性包装市场规模在2025年达到97.3亿美元,预计以4.22%的复合年增长率增长,到2030年达到119.6亿美元。电子商务量的增长、可持续发展法规的加强以及对高端拆包体验的追求,正在将保护性解决方案从后端费用重塑为品牌价值杠杆。需求模式现在奖励能够减少体积重量费用的轻质材料,监管确定性正推动向能够展示可回收性的纸类和纤维替代品的快速转变。加速的并购旨在释放可持续技术的规模经济,而自动化平台帮助转换商控制劳动力和浪费成本。亚太地区仍是战略支点,既提供制造密度又拥有世界上增长最快的电子商务,然而欧洲发挥着超常的监管影响力,塑造着全球投资路线图。

关键报告要点

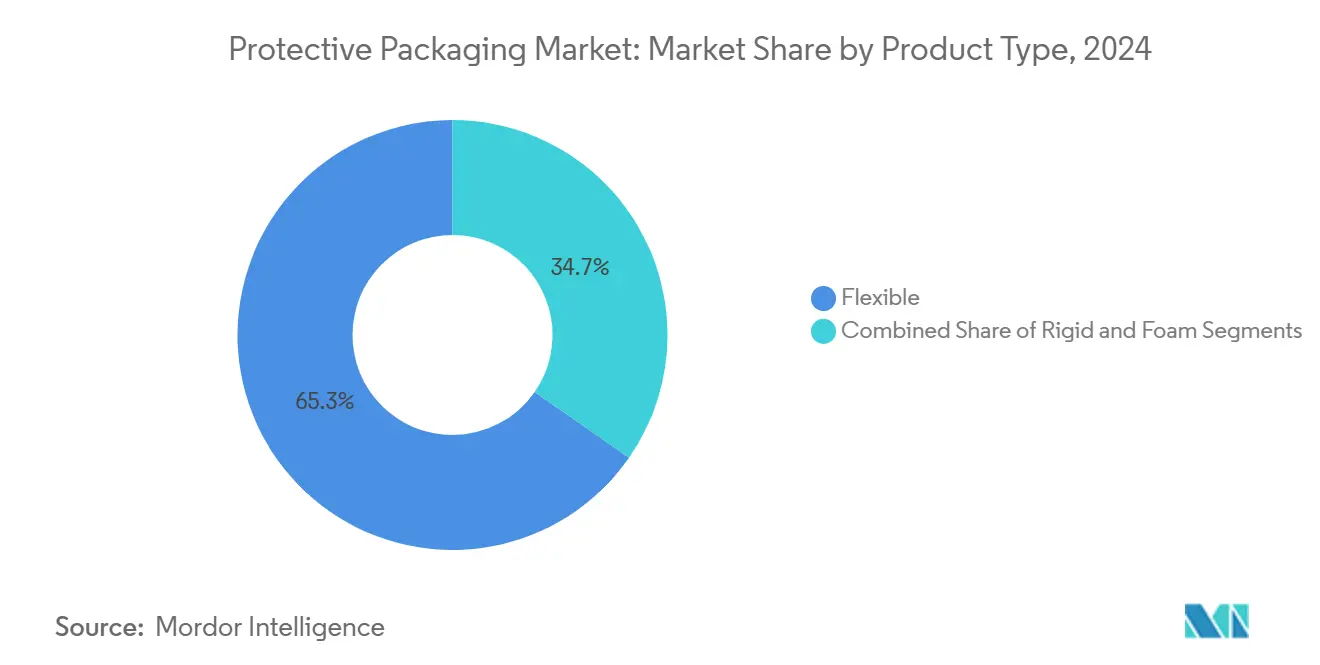

- 按产品类型,柔性格式在2024年占保护性包装市场份额的65.34%,而泡沫解决方案预计到2030年将以6.75%的复合年增长率扩张。

- 按材料,塑料在2024年占保护性包装市场规模的58.23%,但泡沫聚合物预计在2030年前将以7.34%的复合年增长率增长。

- 按最终用户行业,消费电子产品占8.35%的复合年增长率,是保护性包装市场到2030年增长最快的领域。

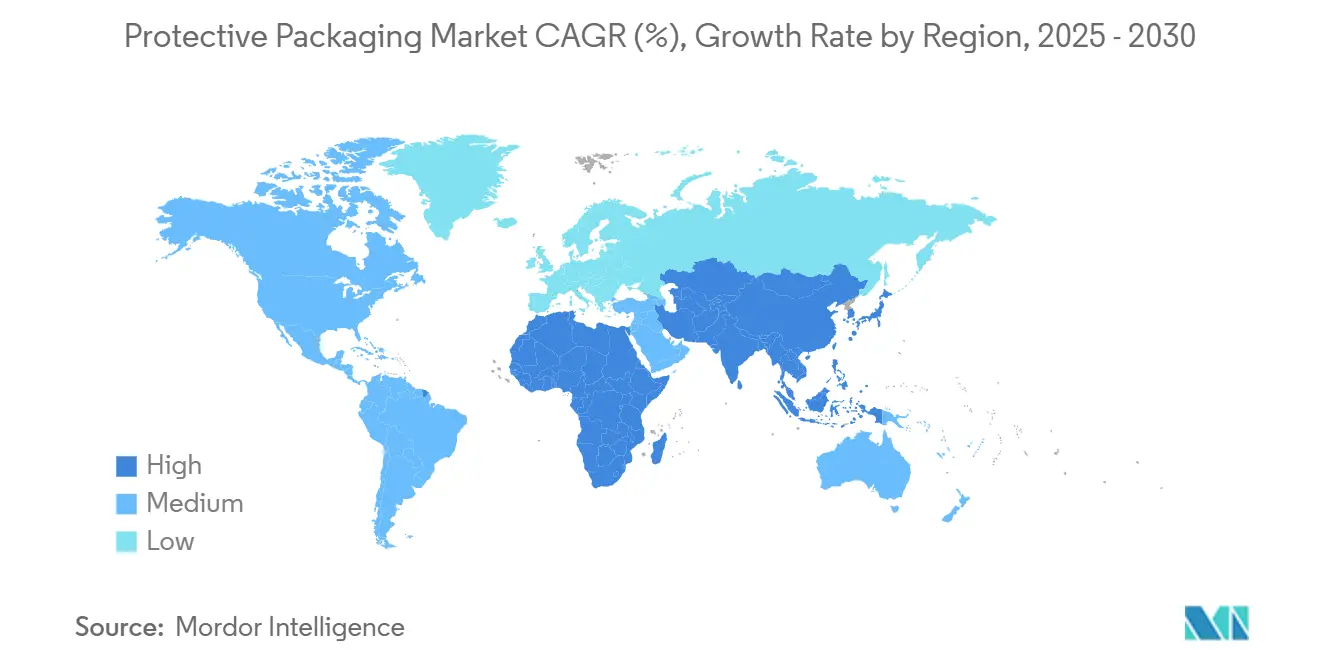

- 按地理位置,亚太地区在2024年占收入份额的40.23%,并在2030年前以7.76%的复合年增长率推进。

全球保护性包装市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 激增的电子商务运输量 | +1.2% | 全球,集中在北美和亚太 | 中期(2-4年) |

| 产品安全和损坏减少的监管推动 | +0.8% | 北美和欧盟,扩展至亚太 | 长期(≥4年) |

| 消费电子产品需求增长 | +0.7% | 亚太核心,溢出至北美 | 中期(2-4年) |

| 轻质柔性保护格式偏好 | +0.5% | 全球 | 短期(≤2年) |

| 按需包装自动化的采用 | +0.4% | 北美和欧盟 | 中期(2-4年) |

| 冷链生物制品和疫苗的扩展 | +0.6% | 全球,北美和欧盟领导 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

激增的电子商务运输量

指数级包裹增长正在重新定义保护性包装市场物流,迫使品牌缩小立方体尺寸并转向满足承运商体积重量阈值的纤维格式。惠普对其一体机PC包装的重新设计消除了98%的发泡聚乙烯,体积减少高达67%,提高了27英寸型号的托盘密度,减少了运费支出和碳负荷。罗技在2025年完成了全组合向纸质的转换,每年减少660吨塑料和6000吨二氧化碳,而61%的受访买家青睐可回收包装。因此,品牌将保护性包装市场不仅视为成本线,而是在门口经济中的留存杠杆。

产品安全和损坏减少的监管推动

新法规超越可回收性,将包装视为消费者安全的内在要素。欧洲的通用产品安全法规要求制造商验证包装完整性防止污染或篡改。[1]欧盟委员会,《法规 - EU 2025/40包装和包装废物》,eur-lex.europa.eu 赛默飞世尔的内置防篡改证据纸箱可承受-80°C,弃用胶水,并可跨小瓶尺寸扩展。在美国,序列化法律将跟踪代码与缓冲层连接,催化智能标签需求。合规时间表推动生产商在执行前数年确认保护性包装市场准备情况。

消费电子产品需求增长

设备小型化和高端品牌提升了对防静电和防冲击的高规格泡沫的容忍度。谷歌的无塑料蓝图提供了70页手册,指导OEM转向纤维缓冲材料,同时保持机械强度,证明可持续转换无需损害客户满意度。AI辅助设计现在根据组件几何形状定制缓冲密度,在不牺牲跌落阻力的情况下减重。这种精确性和可持续性的协同作用使电子产品保持保护性包装市场增长最快的细分市场。

轻质柔性保护格式偏好

供应商利用单一材料薄膜和消费后树脂等级,与原生等价物相比,减少温室气体足迹超过40%。Sealed Air的按需充气产品平放存储,释放80%的仓库空间,并在发送前几秒钟充气。VTT受折纸启发的板材通过三浦折叠提高抗压强度,预示着发泡聚苯乙烯的纤维替代品。因此,柔性性能支撑了保护性包装市场的成本、空间和品牌叙述。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 塑料和EPS的严格环境规则 | -0.9% | 欧盟领导,全球扩展 | 长期(≥4年) |

| 原材料价格波动 | -0.6% | 全球,北美急性 | 短期(≤2年) |

| 城市最后一公里枢纽的空间限制 | -0.4% | 全球城市中心 | 中期(2-4年) |

| 产品重新设计最小化保护包装需求 | -0.3% | 全球,技术驱动 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

塑料和EPS的严格环境规则

欧洲要求到2040年可重复使用目标攀升至15%,并禁止某些PFAS,触发即时材料替换和生产者延伸费用,挤压转换商利润率。英国2025年10月的EPR推出将全部处置成本转移给品牌,而加利福尼亚限制回收符号,除非有路边接受文档。这些举措增加了合规成本,延长了泡沫装置的回收期,拖累了保护性包装市场增长曲线。

原材料价格波动

2024年瓦楞纸价格飙升迫使转换商平衡库存与现金流。纤维成本在能源冲击中上涨,而专业冷链泡沫获得与石化波动相关的溢价。Sealed Air重组垂直业务以对冲定价更稳定的纤维产品。波动性使长期合约复杂化,可能延迟整个保护性包装市场的资本支出。

细分市场分析

按产品类型:柔性领导地位与泡沫专业化并存

柔性格式在保护性包装市场2024年销售中产生65.34%,反映其以最小立方体和较低运费支出服务大批量包裹的能力。泡沫类别虽然较小,但正以6.75%的复合年增长率加速至2030年,因为电子产品和生物制品依赖具有静电放电产量的定制模具。泡沫的保护性包装市场规模预计将随着冷链扩张而扩大,为泡沫制造商定位与更高屏障性能一致的溢价定价。

Sealed Air的KORRVU悬挂格式说明了纸质和瓦楞如何模仿泡沫韧性,提供路边可回收性并平放运输以减少入站运费。与此同时,刚性瓦楞纸对于堆叠强度重要的大型白色家电和机械仍然相关。产品组合表明了分化:柔性产品满足电子商务的降成本要求,而技术泡沫在精密缓冲和热绝缘能够获得溢价的领域获胜。

备注: 购买报告后可获得所有单独细分市场的份额

按材料:可持续转型加速

塑料仍供应2024年58.23%的吨位,但泡沫聚合物记录最快的7.34%复合年增长率,跟踪高价值电子产品和生命科学的增长。大麦基生物塑料和再生聚乙烯薄膜正在扩大试点生产线,证明大规模采用的可行性。生物复合材料的保护性包装市场份额仍然不大,但随着食品和制药买家寻求可堆肥或生物基密封而扩大。

纸和纸板转换商升级阻隔涂层,使纤维包装能够排斥水分和油脂。弗吉尼亚理工大学的低压纤维素处理在保持透明度的同时增强纸张,为易腐商品开启货架准备的吸引力。生产商将这些进步与碳足迹披露捆绑,将材料创新转化为保护性包装市场内的采购收益。

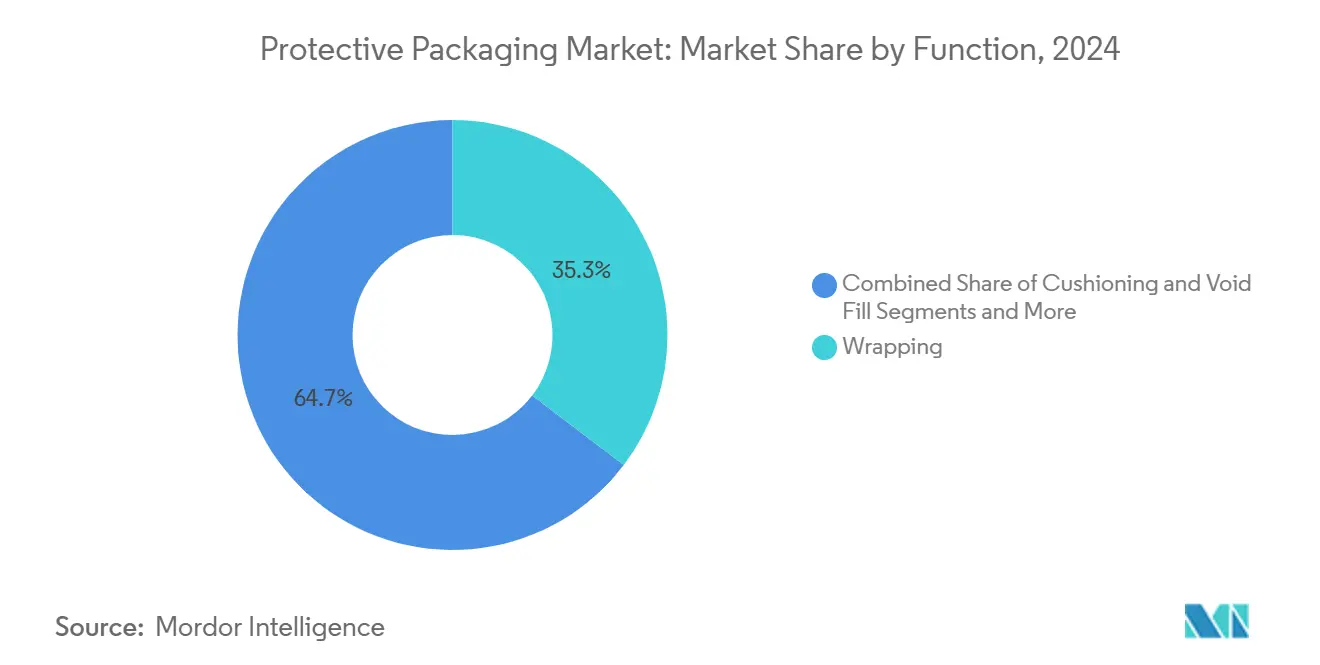

按功能:缓冲创新推动增长

缓冲应用以7.86%的复合年增长率超越其他应用,这得益于设备脆性的增加和对完美拆包的需求。包装在2024年保持35.34%的份额,因为它仍然是对抗划痕的第一道防线。绝缘产品从生物制品中获得动力,其中相变包在DS Smith的TailorTemp包装中维持2-8°C长达36小时,相对于EPS减少40%的排放。

机器人填充空隙系统依靠与自动拣选臂兼容的可重复枕头尺寸,集成标准SKU以顺畅仓库吞吐量。随着零售商承诺净零通道,功能融合:一个模块提供缓冲、温度调节和QR启用的来源数据,提高保护性包装市场的平均售价。

备注: 购买报告后可获得所有单独细分市场的份额

按最终用户行业:电子产品通过创新加速

消费电子产品是扩张最快的客户群,年增长8.35%,因为SKU倍增,买家将包装质量与品牌资产联系起来。[2]罗技国际,《更智能的设计,更少的浪费》,news.logitech.com 罗技的纸质转换展示了高密度泡沫如何能够替换为折叠纸板而不提高缺陷率,在满足零售商回收审核的同时赢得消费者认可。

食品和饮料以28.45%的2024年份额维持量,但监管推动剥离多余包装挑战利润率恢复。制药有效载荷随着全球疫苗计划攀升,需要能够维持亚零通道并在霜冻循环后可读条形码的容器。汽车和工业部门依赖在及时循环中流通的可返回运输托盘,这一利基保护它们免受一次性塑料禁令,但仍使其在保护性包装市场内受制于回收内容阈值。

地理分析

亚太地区在2024年控制40.23%的收入,预计复合年增长率为7.76%,受密集制造、快速移动普及和支持性但日益严格的政策支撑。中国输送全球塑料产量的一半,提供本地树脂获取,有利于转换商,而日本推进发泡纸研究,可以满足高端电子产品出口商。各国试点政府对自动包装生产线的补贴,确保保护性包装市场跟上跨境电子商务激增。

北美通过高端化跟进。美国品牌如惠普和亚马逊测试零塑料试点,随后迁移到全球,将该地区定位为趋势风向标。从加利福尼亚SB 343开始的州级生产者延伸责任规则,迫使到2026年可回收性声明,奖励保护性包装市场的早期采用者。加拿大促进闭环纸回收,而墨西哥利用近岸外包增长家电和电子产品出口,扩大对厂内缓冲的需求。

欧洲领导规则制定。包装和包装废物法规锁定可回收性和重用配额,为全球采购政策设定基准。德国的押金系统和英国的塑料税加速纤维吸收。市场进入者必须导航因聚合物而异的复杂生态调节费用,因此跨国公司在该地区聚集研发中心以保证配方未来。因此,合规掌握成为整个保护性包装市场的商业优势。

竞争格局

保护性包装市场保持适度集中。Smurfit Westrock在2025年通过合并Smurfit Kappa与WestRock出现,在40个国家创建340亿美元的调整收入和超过500个转换站点。国际纸业72亿美元的DS Smith整合扩大了欧洲瓦楞纸覆盖范围,预计产生5.14亿美元的协同效应。整合者追求跨越造纸厂、设计实验室和自动化设备的垂直整合,以提供交钥匙可持续解决方案。

Sealed Air在2023年产生55亿美元销售额,突出BUBBLE WRAP和仅在需要时充气材料的自动装袋系统,降低仓库占地面积。其CTO2Grow倡议通过数字化运营寻求每年1.6亿美元的节省,强调向效率和回收内容的转变。Mondi作为欧洲顶级原生集装箱纸板供应商和全球牛皮纸领导者保持领导地位,资本纪律资助杜伊诺2025年5月开业的2.2亿美元回收集装箱纸板生产线。[3]蒙迪集团,《蒙迪启动新集装箱纸板机》,mondigroup.com

空白机会聚集在冷链、静电放电和防篡改格式周围,客户接受风险缓解溢价。较小的创新者,通常是大学实验室的分拆,与主要公司合作扩大大麦塑料或三浦折叠板等泡沫替代品,丰富保护性包装行业管道并加剧竞争强度。

保护性包装行业领导者

Intertape Polymer Group Inc.

Sealed Air Corporation

Sonoco Products Company

Smurfit Westrock

Mondi Group

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:蒙迪集团在投资2.2亿美元后,在意大利杜伊诺的回收集装箱纸板机开始商业运行。

- 2025年4月:Novolex完成与Pactiv Evergreen的67亿美元合并,为其名册增加250个品牌和39,000个SKU。

- 2025年4月:罗技完成其全球转向纸质包装,每年减少660吨塑料。

- 2025年4月:DHL确认到2030年投资20亿欧元,扩展GDP认证的制药中心和冷链能力。

全球保护性包装市场报告范围

保护性包装用品是为在运输或存储期间保护和防护产品免受可能损坏或破坏而创建的物品。就材料而言,保护性包装可以由任何材料制造,包括但不限于纸板、塑料和金属。

保护性包装市场按产品类型(刚性(瓦楞纸板保护器、模塑纸浆、绝缘运输容器和其他刚性产品类型)、柔性(保护邮袋、气泡包装、气枕/气袋、纸填充和其他柔性产品类型)和泡沫(模塑泡沫、就地发泡(FIP)、松散填充、泡沫卷/片材和其他泡沫类型))、最终用户行业(食品和饮料、工业、制药、消费电子、美容、家庭护理和其他最终用户行业)和地理位置(北美(美国和加拿大)、欧洲(英国、法国、德国、意大利、西班牙和欧洲其他地区)、亚太(中国、日本、印度、澳大利亚和新西兰、以及亚太其他地区)、拉丁美洲(巴西、阿根廷、墨西哥和拉丁美洲其他地区)、中东和非洲(沙特阿拉伯、南非、阿联酋、埃及和中东非洲其他地区))进行细分。市场规模和预测以价值(美元)为所有上述细分市场提供。

| 刚性 | 瓦楞纸板保护器 |

| 模塑纸浆 | |

| 绝缘运输容器 | |

| 其他刚性类型 | |

| 柔性 | 保护邮袋 |

| 气泡包装 | |

| 气枕/气袋 | |

| 纸填充 | |

| 其他柔性类型(箔袋、拉伸和收缩薄膜) | |

| 泡沫 | 模塑泡沫 |

| 就地发泡(FIP) | |

| 松散填充 | |

| 泡沫卷/片材 | |

| 其他泡沫类型(角块等) |

| 纸和纸板 | |

| 塑料 | 聚乙烯(PE) |

| 聚丙烯(PP) | |

| 聚对苯二甲酸乙二醇酯(PET) | |

| 泡沫聚合物 | 发泡聚苯乙烯(EPS) |

| 发泡聚乙烯(EPE) | |

| 发泡聚丙烯(EPP) | |

| 可生物降解和可堆肥 | 模塑纤维 |

| 淀粉基 | |

| 聚乳酸(PLA) | |

| 其他材料 |

| 缓冲 |

| 阻挡和支撑 |

| 填充空隙 |

| 绝缘和温度控制 |

| 包装 |

| 垫料和其他 |

| 食品和饮料 |

| 工业品 |

| 制药和生命科学 |

| 消费电子 |

| 美容和家庭护理 |

| 汽车和航空航天 |

| 电子商务和零售履行 |

| 其他最终用户行业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 按产品类型 | 刚性 | 瓦楞纸板保护器 | |

| 模塑纸浆 | |||

| 绝缘运输容器 | |||

| 其他刚性类型 | |||

| 柔性 | 保护邮袋 | ||

| 气泡包装 | |||

| 气枕/气袋 | |||

| 纸填充 | |||

| 其他柔性类型(箔袋、拉伸和收缩薄膜) | |||

| 泡沫 | 模塑泡沫 | ||

| 就地发泡(FIP) | |||

| 松散填充 | |||

| 泡沫卷/片材 | |||

| 其他泡沫类型(角块等) | |||

| 按材料 | 纸和纸板 | ||

| 塑料 | 聚乙烯(PE) | ||

| 聚丙烯(PP) | |||

| 聚对苯二甲酸乙二醇酯(PET) | |||

| 泡沫聚合物 | 发泡聚苯乙烯(EPS) | ||

| 发泡聚乙烯(EPE) | |||

| 发泡聚丙烯(EPP) | |||

| 可生物降解和可堆肥 | 模塑纤维 | ||

| 淀粉基 | |||

| 聚乳酸(PLA) | |||

| 其他材料 | |||

| 按功能 | 缓冲 | ||

| 阻挡和支撑 | |||

| 填充空隙 | |||

| 绝缘和温度控制 | |||

| 包装 | |||

| 垫料和其他 | |||

| 按最终用户行业 | 食品和饮料 | ||

| 工业品 | |||

| 制药和生命科学 | |||

| 消费电子 | |||

| 美容和家庭护理 | |||

| 汽车和航空航天 | |||

| 电子商务和零售履行 | |||

| 其他最终用户行业 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 尼日利亚 | |||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 南美其他地区 | |||

报告中回答的关键问题

当前保护性包装市场规模是多少?

保护性包装市场规模在2025年达到97.3亿美元,预计到2030年将达到119.6亿美元。

哪个地区引领保护性包装市场增长?

亚太地区以40.23%的收入份额和到2030年7.76%的复合年增长率领先,受制造规模和电子商务扩张支撑。

哪个产品细分市场增长最快?

泡沫解决方案以6.75%的复合年增长率显示最高动量,因为电子产品和生物制品需要精密缓冲。

法规如何影响材料选择?

欧盟和北美规则要求可回收性和回收内容,加速从发泡聚苯乙烯向纤维和消费后树脂薄膜的转变。

为什么保护性包装行业的并购在增加?

整合帮助公司分摊可持续性合规成本,确保回收原料,并构建降低单位经济学的自动化平台。

自动化在这个市场中扮演什么角色?

按需包装系统和AI驱动的设计减少材料使用和劳动力,在满足可持续发展目标的同时提高利润率。

页面最后更新于: