伊斯兰金融市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 5.10 万亿美元 |

| 市场规模 (2030) | 8.46 万亿美元 |

| 增长率 (2025 - 2030) | 11.23% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 中东和非洲 |

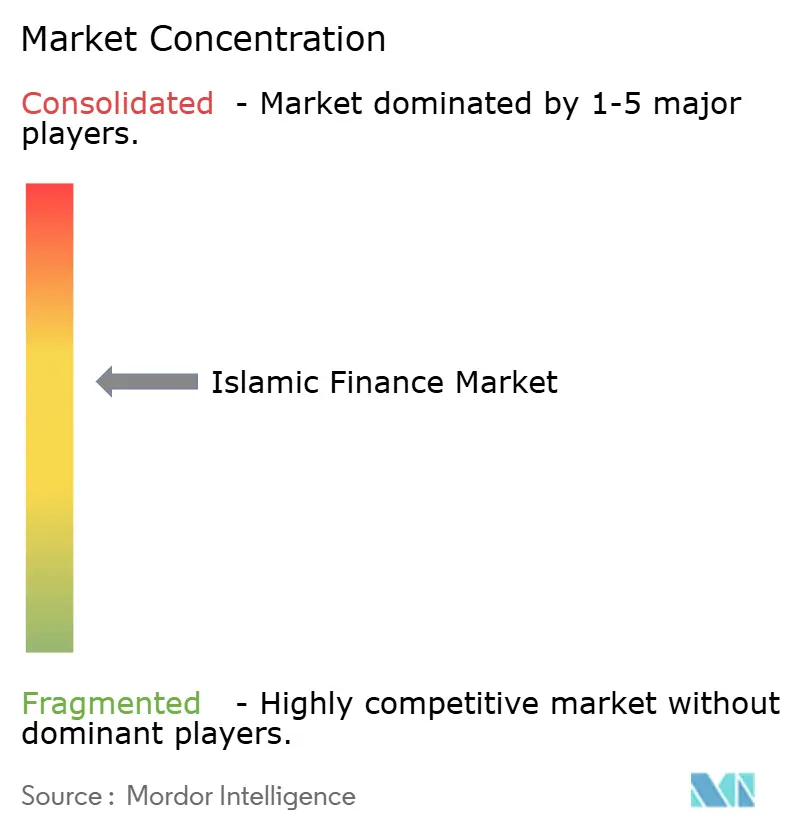

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence伊斯兰金融市场分析

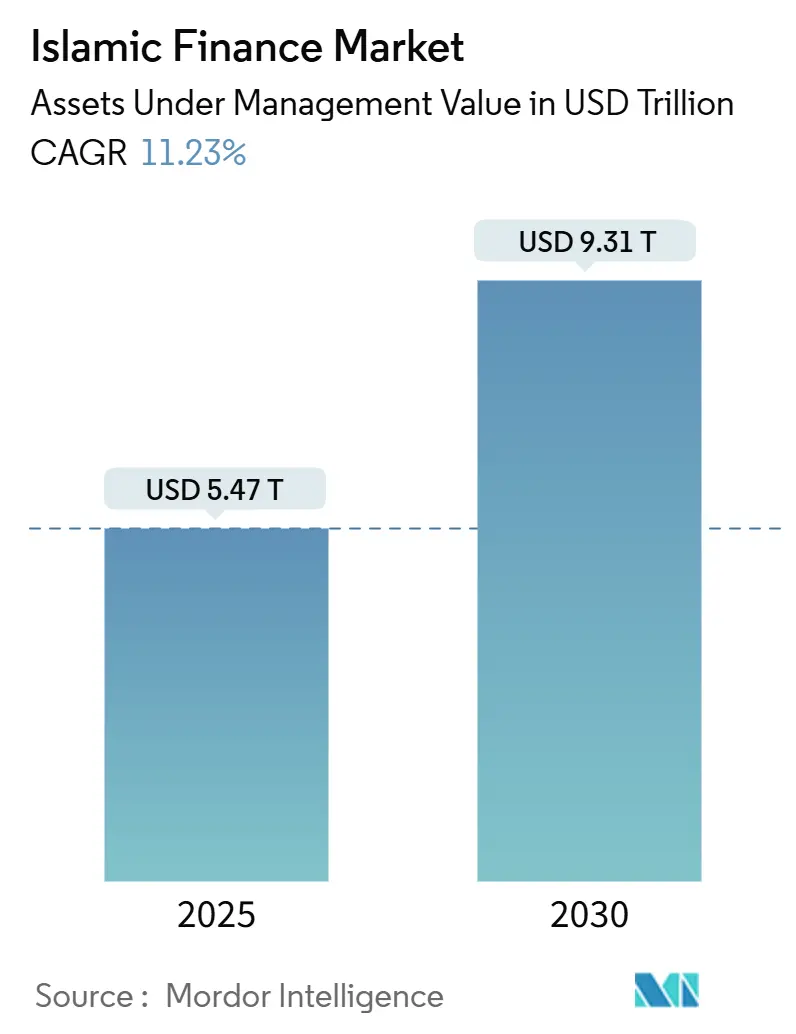

伊斯兰金融市场在2025年达到5.47万亿美元,预计到2030年将增长至9.31万亿美元,复合年增长率为11.23%。穆斯林占多数国家的稳健人口增长、投资者对道德资产的更大需求以及政府协调监管的稳定行动支撑了这一发展轨迹。增长得益于主权财富基金对符合伊斯兰教法产品的配置增加、海湾地区愿景2030基础设施项目的推出,以及亚太地区数字银行业的飞跃式发展,吸引Z世代用户使用移动伊斯兰平台。新的区块链支持的伊斯兰债券和代币化资产结构降低了发行成本,同时ESG或绿色伊斯兰债券发行的增加将该行业与主流可持续金融要求联系起来。资产密集型海湾银行的气候风险敞口和数字伊斯兰银行的网络安全漏洞仍然是主要逆风因素。

主要报告要点

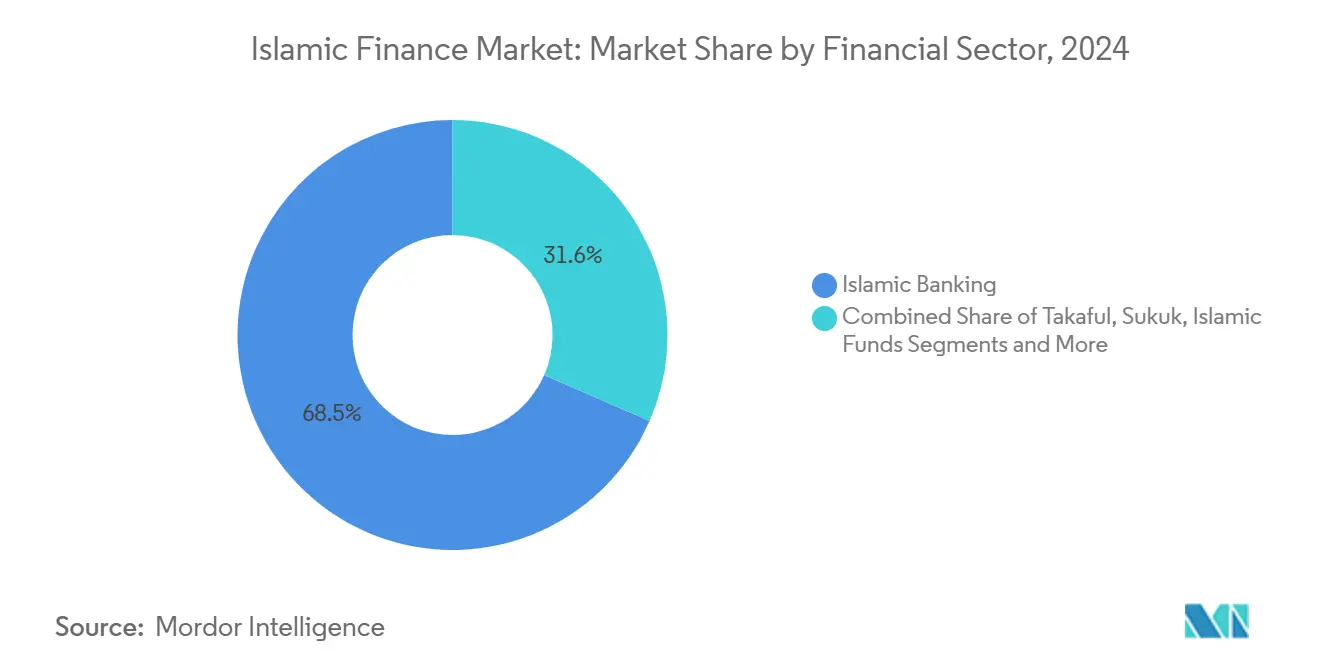

- 按金融行业分,伊斯兰银行业在2024年以68.45%的份额领导伊斯兰金融市场;预计伊斯兰保险到2030年将以14.78%的复合年增长率扩张。

- 按客户类型分,企业在2024年占伊斯兰金融市场规模的57.32%,而零售部门预计到2030年将以12.89%的复合年增长率增长。

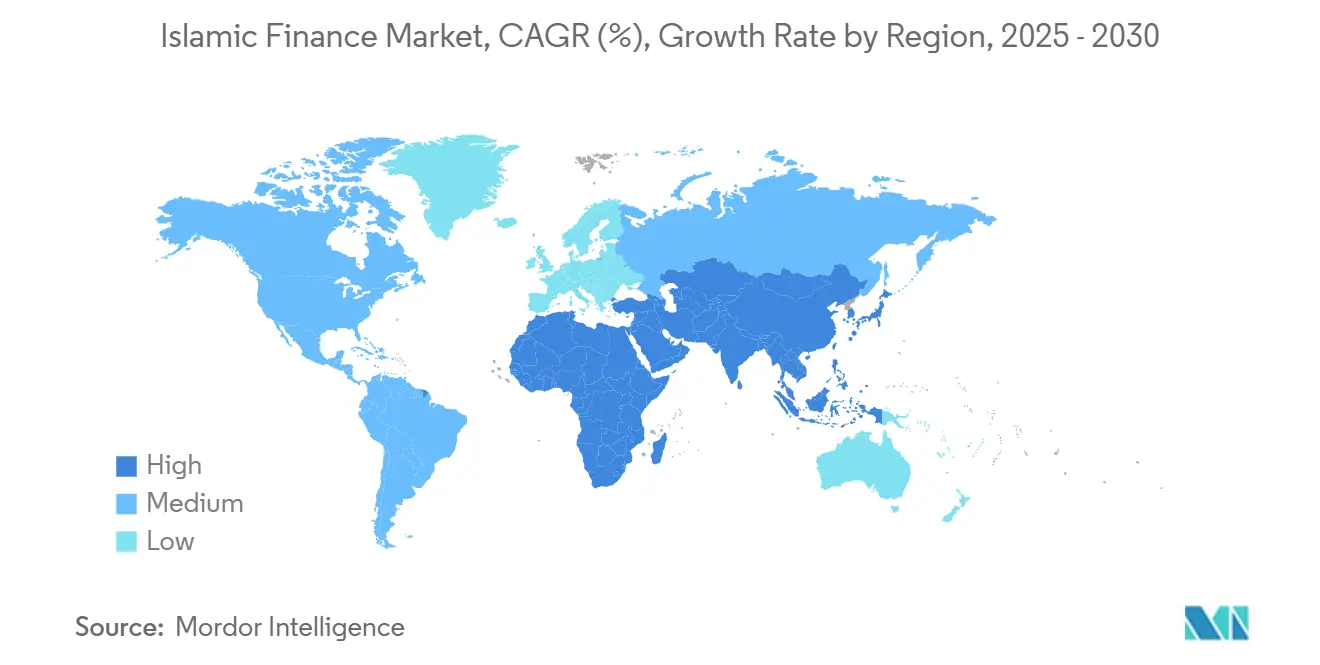

- 按地理分布,中东和非洲在2024年占伊斯兰金融市场61.94%的份额;预计亚太地区在2025年至2030年间将实现13.28%的复合年增长率。

全球伊斯兰金融市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 穆斯林财富增长和对符合伊斯兰教法产品的需求增加 | +2.8% | 海湾合作委员会、印度尼西亚、马来西亚 | 长期(≥4年) |

| 政府政策推动和监管协调 | +2.1% | 中东和亚太地区 | 中期(2-4年) |

| ESG/绿色伊斯兰债券发行激增 | +1.9% | 马来西亚和阿联酋领先 | 中期(2-4年) |

| 跨境伊斯兰金融科技平台开放微投资池 | +1.4% | 亚太地区向中东非洲扩散 | 短期(≤2年) |

| 区块链支持的代币化伊斯兰债券降低发行成本 | +1.2% | 海湾合作委员会核心、马来西亚和印度尼西亚 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

穆斯林财富增长和对符合伊斯兰教法产品的需求增加

更高的可支配收入正引导穆斯林消费者转向通过数字渠道提供的复杂财富管理、伊斯兰债券和私人市场产品。在印度尼西亚,印度尼西亚伊斯兰银行的净利润在2024年增长了33%,反映了中产阶级需求的增长。阿联酋寻求到2031年将伊斯兰银行业资产提升至2.56万亿迪拉姆,巩固海湾地区的领导地位。马来西亚EPF伊斯兰储蓄在2024年产生了5.5%至6.5%的回报,证实了该资产类别的竞争性收益。总部位于英国的平台Mnaara现在为有伊斯兰教法意识的投资者提供私人市场敞口,凸显了伊斯兰财富解决方案的全球化。在北美和欧洲大陆,需求同样显著,ESG动机与基于信仰的要求相一致。

政府政策推动和监管协调

国家战略正在加速行业渗透。巴基斯坦联邦伊斯兰教法法院命令到2027年12月完全过渡到伊斯兰银行业,这是现代金融中最全面的转换命令。沙特阿拉伯的金融部门发展计划旨在许可新的数字银行并扩大伊斯兰债券供应,以维持22.1%的债务与GDP比率上限。阿联酋高等伊斯兰教法管理局正致力于标准化,以降低跨境交易的合规成本。在马来西亚,马来西亚银行的规则长期平衡创新与审慎,保持国内伊斯兰放贷机构的竞争力。统一标准促进规模经济和伊斯兰金融市场间更顺畅的资本流动。

ESG/绿色伊斯兰债券发行激增

2024年全球伊斯兰债券发行量显著增长,绿色伊斯兰债券占市场约10%并录得最快增长[1]世界银行,《2024年全球伊斯兰债券市场概览》,世界银行,worldbank.org。印度尼西亚的主权绿色伊斯兰债券和阿联酋1万亿迪拉姆可持续金融目标显示了深度的公共部门参与。企业需求体现在Cenomi Centers的13.9亿美元可持续关联穆拉巴哈融资中,该融资具有社会和碳目标。瑞银研究估计2024年第一季度伊斯兰债券总存量为8670亿美元,反映了更广泛的投资者基础。即将到来的巴塞尔协议III气候披露将提高透明度,应该会提振发行需求。

跨境伊斯兰金融科技平台开放微投资池

伊斯兰DeFi协议虽然总锁定价值仍低于5000万美元,但在3.5万亿美元的道德金融宇宙中显示出巨大的发展空间。Wahed Invest的数字模式展示了可扩展的伊斯兰智能投顾,因为MSCI世界伊斯兰指数在2024年追踪了积极势头。印度尼西亚的Bank Aladin在2024年中期达到320万用户,基于完全符合伊斯兰教法的数字银行[2]亚洲银行家,《Bank Aladin达到320万用户》,亚洲银行家,theasianbanker.com。Fintactics和Arbah Capital等投资者推出了4000万美元的沙特基金,支持早期阶段的伊斯兰金融科技。这些平台通过降低进入门槛扩大了伊斯兰金融市场的零售准入。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 跨司法管辖区的分散伊斯兰教法标准 | -1.8% | 全球跨境 | 长期(≥4年) |

| 认证伊斯兰教法学者和风险专业人员短缺 | -1.2% | 全球,新兴市场更为严重 | 中期(2-4年) |

| 数字伊斯兰银行/金融科技的网络安全漏洞 | -0.9% | 亚太地区和海湾合作委员会中心 | 短期(≤2年) |

| 资产密集型伊斯兰银行的气候压力敞口 | -0.7% | 专注于海湾合作委员会 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

跨司法管辖区的分散伊斯兰教法标准

缺乏全球一致性推高了合规成本并削弱了产品可扩展性。AAOIFI标准62草案将伊斯兰债券从基于资产转向资产支持,但由于行业争议,截止日期已延期[3]伟凯律师事务所,《AAOIFI草案伊斯兰教法标准62解释》,伟凯律师事务所,whitecase.com。对AAOIFI规则的不同遵循率造成了不公平竞争环境和投资者困惑。马来西亚将伊斯兰教法指导嵌入IFRS的模式是一个潜在途径,但它依赖于与IASB的深度合作。因此,跨国伊斯兰银行必须兼顾多重裁决,阻碍了伊斯兰金融市场的全球一体化。

认证伊斯兰教法学者和风险专业人员短缺

对伊斯兰教法学和现代金融双重技能人才的需求超过了供应,限制了产品开发周期。在孟加拉国,有限的伊斯兰教法治理专业知识导致2024年流动性瓶颈,放缓了行业增长。AI在伊斯兰银行业的部署引入了需要学者监督的新合规问题,扩大了能力差距。虽然大学和专业机构正在扩大项目规模,但人才管道将在未来几年滞后于市场扩张。

细分分析

按金融行业:银行业主导地位中的伊斯兰保险加速

伊斯兰银行业在2024年贡献了伊斯兰金融市场规模的68.45%,凸显其在存款动员和信贷创造中的核心地位。稳定的企业需求和规模优势使银行能够维持净利润扩张,科威特金融公司报告2024年第三季度利润为4.829亿科威特第纳尔,增长4.6%[4]科威特金融公司,《2024年第三季度财务业绩》,科威特金融公司,kfh.com。与此同时,伊斯兰保险部门预计到2030年将以14.78%的复合年增长率增长,是伊斯兰金融市场中最快的增速。Dar Al Takaful与National Takaful的合并等整合行动使参与者能够实现规模经济和更丰富的数字服务。疫情后对保护需求认识的提高和与伊斯兰抵押贷款的产品捆绑进一步刺激了采用。资本市场部门紧随其后:伊斯兰债券存量可能在2024年超过8750亿美元,而ESG主题基金在机构委托上获得关注。

保险规模扩张加强了资产负债表多样性,马来西亚伊斯兰保险的收入在2024财年第二季度攀升至8.625亿林吉特。为中小企业员工和零工经济从业者量身定制的产品扩大了客户漏斗。在资本市场方面,沙特电力公司、马来西亚主权和迪拜房地产开发商等发行人使用伊斯兰债券以有竞争力的利差获得长期流动性,巩固了伊斯兰金融行业的资金生态系统。专注于可再生能源伊斯兰债券和社会住房项目的基金显示出与联合国可持续发展目标的一致性,这一观察吸引了寻求收益和影响配置的全球机构投资者。

备注: 购买报告后可获得所有单独细分市场的细分份额

按客户类型:企业细分领导地位与零售势头

企业在2024年占伊斯兰金融市场规模的57.32%,因为公司通过符合伊斯兰教法的循环信贷、贸易融资和伊斯兰债券为扩张提供资金。海湾合作委员会银行报告了两位数的贷款增长,沙特放贷机构在2024年将贷款余额提高了14.4%。然而,零售预计将在2030年前以12.89%的复合年增长率增长,反映了移动优先产品推出简化开户和微投资的影响。Z世代对速度和安全性的偏好超过传统宗教性,将营销信息转向生活方式价值主张。数字化入职和生物识别认证缩短了处理时间,进一步推动了采用。

移动朝觐储蓄钱包、先买后付产品和伊斯兰智能投顾使个人理财更易于导航,鼓励首次投资者。马来亚银行伊斯兰部门旨在通过受保护共同基金合作到2025年将银行保险量翻倍。在企业端,海湾和东南亚的伊斯兰债券支持基础设施融资维持了项目融资的管道,保持伊斯兰金融行业与实体经济资产的锚定。这些趋势共同展示了日益平衡的客户组合。

地理分析

中东和非洲在2024年保持了伊斯兰金融市场61.94%的份额,阿联酋雄心勃勃地要在2031年达到2.56万亿迪拉姆的伊斯兰银行业资产。沙特阿拉伯顶级银行在2024财年将净利润提高了13.5%,因为愿景2030项目推动了信贷需求。主权财富基金将石油收入循环投入伊斯兰债券和私人市场工具,深化流动性。尼日利亚、南非和埃及在2024年共发行了30.45亿美元的伊斯兰债券,展示了非洲新的需求。然而,气候转型风险对资产密集型海湾放贷机构构成重大威胁,促使对绿色融资框架的早期探索。

亚太地区是增长最快的地区,预计从2025年到2030年将录得13.28%的复合年增长率,因为印度尼西亚合并后的印度尼西亚伊斯兰银行攀升至全球前十规模并开设国际分支机构。马来西亚联昌伊斯兰银行在2024年第三季度税前利润同比增长26.4%,展示了成熟市场的盈利能力。如果主权债务重组等执行障碍得到解决,巴基斯坦计划的全系统伊斯兰教法转型可能注入新的动力。地区监管机构培育金融科技监管沙盒,推动伊斯兰金融市场向大规模采用阶段发展。

欧洲填补了作为美元计价伊斯兰债券结构化中心的利基市场,利用英国法和深厚的资本市场专业知识。伦敦证券交易所仍然是首选上市场所,而Gatehouse Bank通过与ColCap UK的5.5亿英镑交易扩展了伊斯兰住房金融,使其投资组合超过12亿英镑。荷兰国际集团为土耳其财富基金首次发行的7.5亿美元伊斯兰债券凸显了更广泛的欧洲参与。英国对伊斯兰住房购买计划的量身定制税收减免消除了以前的摩擦,指向了零售产品的稳定管道。

竞争格局

随着数字化优先新进入者蚕食现有市场份额,竞争强度正在上升。科威特金融公司在2024年第三季度实现15.8亿美元利润,得益于多元化产品线和收购Ahli United Bank后向土耳其的扩张。与此同时,Ruya计划在2025年推出通过移动设备的虚拟资产投资,标志着伊斯兰金融市场首个与加密货币相关的零售产品。沙特第一银行与汇丰银行合作采用AI驱动的资金管理工具,凸显了合作伙伴关系作为快速能力建设途径的重要性。

银行将资本投入人工智能聊天机器人、生物识别入职和预测性信贷分析。印度尼西亚伊斯兰银行的AI聊天机器人将平均查询解决时间减少到两分钟以内,提升了客户满意度。二级伊斯兰债券交易的区块链试点计划将结算从两天缩短到接近实时,释放资本。然而监管仍然不稳定;AAOIFI标准62可能会将优势倾向于能够灵活构建资产支持伊斯兰债券的发行人。Dar Al Takaful和National Takaful等合并显示了对规模和数字投资发展空间的追求。

空白机会包括面向大众富裕客户的符合伊斯兰教法的财富管理、绿色氢项目融资和跨境电子钱包汇款。由沙特风险基金支持的金融科技初创公司部署了将ESG筛选与利润率优化相结合的微投资应用,扩大了零售参与伊斯兰金融市场。在高端市场,主权基金越来越多地在伊斯兰教法包装内配置私募股权和基础设施,为专业经理人提供交易流支撑。

伊斯兰金融行业领导者

拉吉希银行

迪拜伊斯兰银行

科威特金融公司

卡塔尔伊斯兰银行

马来亚银行伊斯兰部门

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Ruya与Fuze合作推出虚拟资产投资服务,包括通过其移动应用投资比特币,成为首家如此操作的伊斯兰银行。

- 2025年2月:Cenomi Centers获得52.5亿沙特里亚尔(13.9亿美元)可持续关联穆拉巴哈融资。

- 2024年12月:印度尼西亚马来亚银行推出Reksa Dana Syariah Terproteksi Insight Terproteksi Syariah IX,利用78.5%的年度资产管理规模增长。

- 2024年11月:印度尼西亚马来亚银行成为首家获得OJK许可的完全符合伊斯兰教法的托管银行。

全球伊斯兰金融市场报告范围

伊斯兰金融始于50年前,在许多穆斯林希望确保其资金来源遵循伊斯兰教法和其他伊斯兰原则的国家。伊斯兰银行业、伊斯兰保险(Takaful)、其他伊斯兰金融机构(OIFLs)、伊斯兰债券(Sukuk)和伊斯兰基金都是全球伊斯兰金融市场的不同组成部分。按地理区域,伊斯兰金融市场可以细分为海湾合作委员会(沙特阿拉伯、科威特、阿联酋、卡塔尔、巴林和阿曼)、中东和北非(伊朗、埃及和中东北非其他地区)、南亚和亚太地区(马来西亚、印度尼西亚、文莱、巴基斯坦和南亚及亚太地区其他地区)、欧洲(英国、爱尔兰、意大利和欧洲其他地区)和世界其他地区。该报告还提供了全球伊斯兰金融市场的完整背景分析,包括市场规模、市场细分、行业趋势和增长驱动因素的分析和预测。该报告为上述所有细分市场提供伊斯兰金融市场价值(美元)的市场规模和预测。

| 伊斯兰银行业 |

| 伊斯兰保险 |

| 伊斯兰债券 |

| 伊斯兰基金 |

| 其他伊斯兰金融机构(OIFIs) |

| 零售消费者 |

| 企业 |

| 中东和非洲 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | |

| 卡塔尔 | |

| 科威特 | |

| 巴林 | |

| 阿曼 | |

| 埃及 | |

| 尼日利亚 | |

| 中东和非洲其他地区 | |

| 亚太地区 | 马来西亚 |

| 印度尼西亚 | |

| 巴基斯坦 | |

| 孟加拉国 | |

| 亚太地区其他地区 | |

| 欧洲 | 英国 |

| 欧洲其他地区 | |

| 世界其他地区 |

| 按金融行业 | 伊斯兰银行业 | |

| 伊斯兰保险 | ||

| 伊斯兰债券 | ||

| 伊斯兰基金 | ||

| 其他伊斯兰金融机构(OIFIs) | ||

| 按客户类型 | 零售消费者 | |

| 企业 | ||

| 按地区 | 中东和非洲 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 卡塔尔 | ||

| 科威特 | ||

| 巴林 | ||

| 阿曼 | ||

| 埃及 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

| 亚太地区 | 马来西亚 | |

| 印度尼西亚 | ||

| 巴基斯坦 | ||

| 孟加拉国 | ||

| 亚太地区其他地区 | ||

| 欧洲 | 英国 | |

| 欧洲其他地区 | ||

| 世界其他地区 | ||

报告中回答的关键问题

伊斯兰金融市场的当前规模是多少?

伊斯兰金融市场在2025年达到5.47万亿美元,预计到2030年将增长至9.31万亿美元。

哪个地区在伊斯兰金融方面增长最快?

亚太地区以2025-2030年预测的13.28%复合年增长率领先,由印度尼西亚的数字银行业务和马来西亚的金融科技生态系统推动。

哪个细分市场显示出最高的增长潜力?

伊斯兰保险预计将以14.78%的复合年增长率扩张,超过银行业和基金管理细分市场。

ESG考虑在伊斯兰金融中有多重要?

绿色伊斯兰债券已占全球伊斯兰债券发行量的10%,随着投资者将伊斯兰教法合规与可持续发展目标相结合,正在快速扩张。

行业面临的主要挑战是什么?

分散的伊斯兰教法标准、认证学者的人才短缺、数字平台的网络安全风险以及海湾银行的气候压力敞口是关键约束因素。

数字资产与伊斯兰银行业兼容吗?

Ruya等银行已推出符合伊斯兰教法的虚拟资产服务,表明在满足透明度和资产支持条件时接受度不断提高。

页面最后更新于: