全球汽车保险市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 2.27 万亿美元 |

| 市场规模 (2030) | 3.13 万亿美元 |

| 增长率 (2025 - 2030) | 6.73% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕研究全球汽车保险市场分析

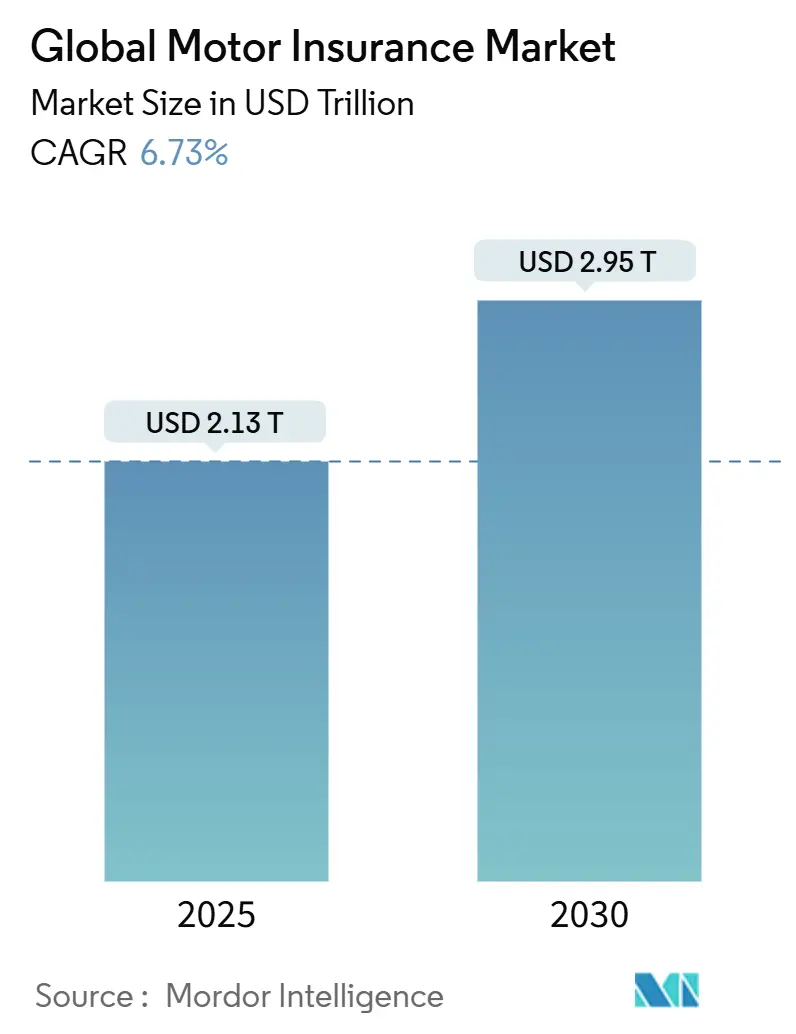

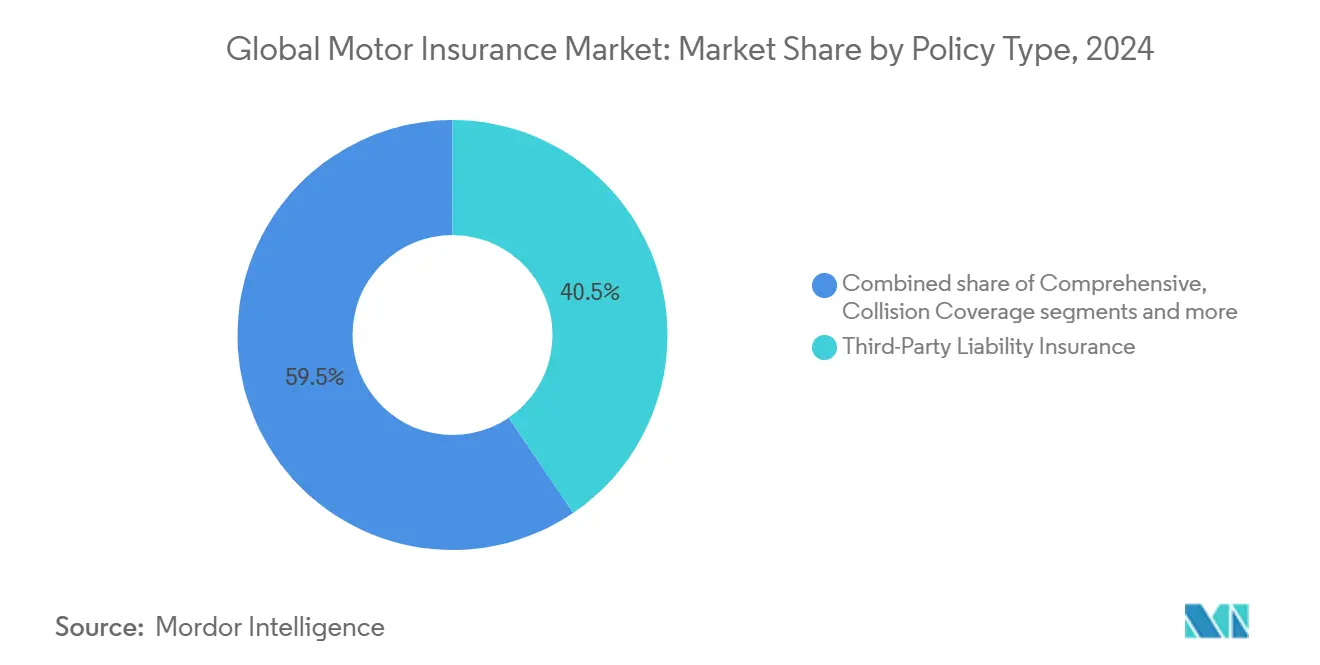

全球汽车保险市场2025年达到2.13万亿美元,预计到2030年将达到2.95万亿美元,复合年增长率为6.73%。强劲的保费增长反映了车辆保有量的上升、数字化销售渠道的加速以及各主要地区监管执行的持续加强。第三方责任保单保持40.5%的份额,因为在150多个司法管辖区,基本保险仍为强制性要求。然而,随着驾驶者寻求更广泛的天气事件、盗窃和复杂车载电子设备保护,综合保单需求正在快速上升。在人工智能自动化理赔分类和欺诈筛查、削减损失调整费用并支持更精准定价的地区,保险公司盈利能力正在改善。随着汽车原始设备制造商的嵌入式产品和保险科技公司降低销售摩擦,竞争强度正在加剧,迫使现有保险公司升级远程信息处理能力和客户参与度。

关键报告要点

- 按保单类型,第三方责任保险在2024年占全球汽车保险市场份额的40.5%,而综合保险到2030年将以11.8%的复合年增长率增长。

- 按销售渠道,代理人/经纪人模式在2024年占全球汽车保险市场规模的47.4%;直销和数字化平台到2030年将以12.6%的复合年增长率扩张。

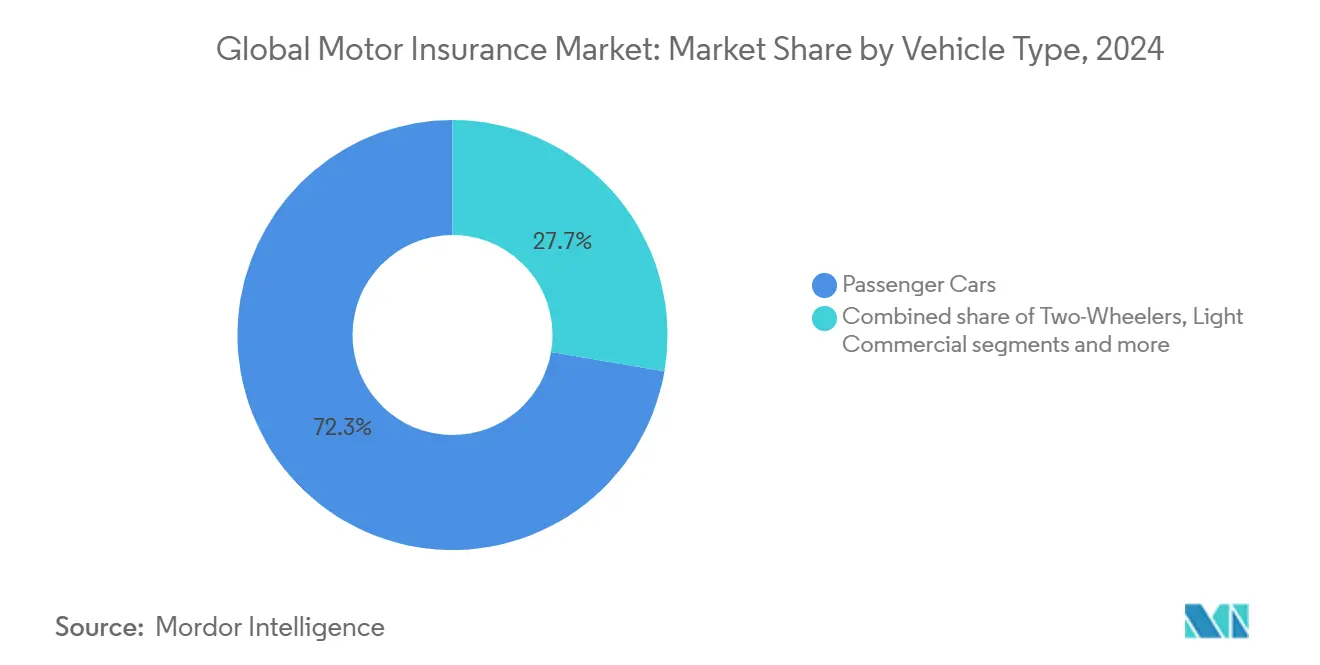

- 按车辆类型,乘用车在2024年主导全球汽车保险市场的72.3%;轻型商用车受电商物流需求推动,预计将以8.3%的复合年增长率增长。

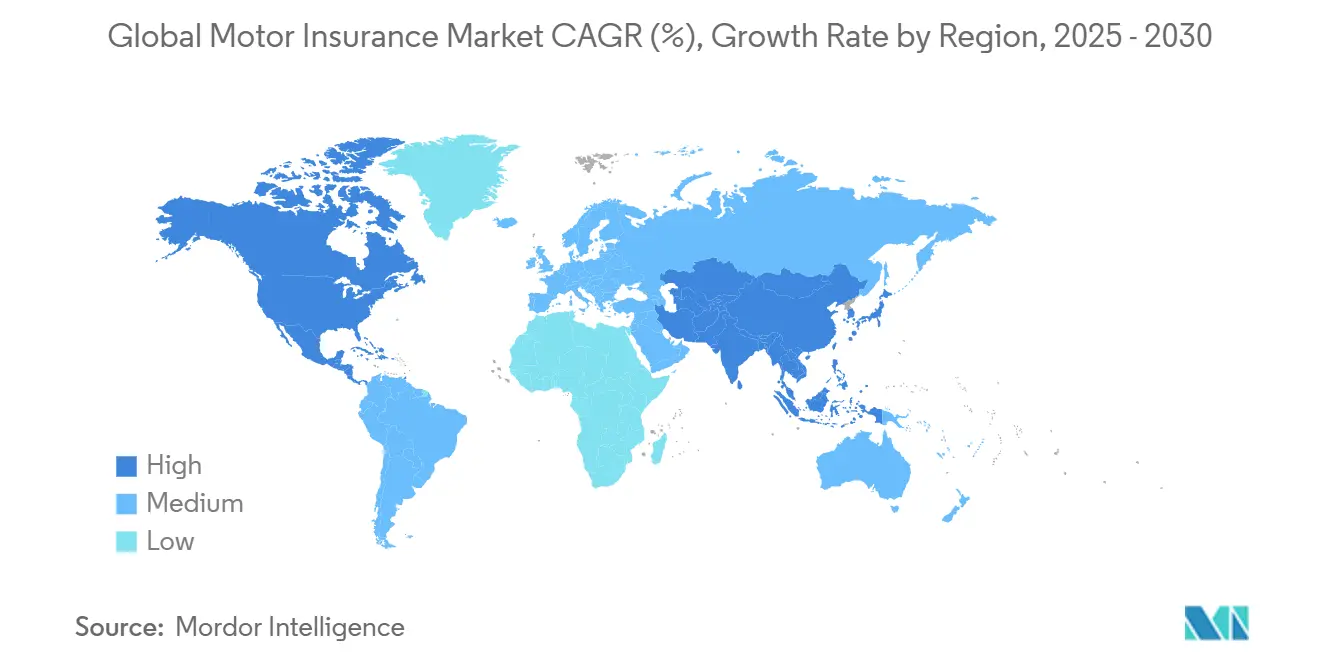

- 按地理区域,北美在2024年占全球保费的34.1%,但亚太地区到2030年将实现最快的10.4%复合年增长率。

全球汽车保险市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚太地区远程信息处理驱动的基于使用情况的保险增长 | +1.2% | 亚太核心地区,溢出全球 | 中期(2-4年) |

| 原始设备制造商在车辆销售点的嵌入式保险 | +0.8% | 北美和欧洲,扩展到亚太地区 | 短期(≤2年) |

| 新兴非洲经济体严格的第三方责任执法 | +0.6% | 非洲和拉丁美洲 | 长期(≥4年) |

| 南美电商车队蓬勃发展 | +0.7% | 南美和亚太地区 | 中期(2-4年) |

| 电动汽车(EV)渗透率上升及电池保险需求 | +0.9% | 欧洲和北美 | 中期(2-4年) |

| 人工智能理赔自动化削减损失调整费用 | +0.5% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

亚太地区远程信息处理采用驱动的基于使用情况保险转变

智能手机远程信息处理降低了硬件成本,帮助保险公司在中国、新加坡、印度和澳大利亚扩大基于使用情况的产品规模。新冠疫情促进了个人车辆依赖,而中国和新加坡的监管机构支持数据共享框架,增强了对按驾驶付费模式的信心。因此,预计到2025年,亚太地区将拥有全球超过一半的UBI用户,创造新的承保能力并降低参与驾驶者的事故频率。[1]瑞士再保险集团,"基于使用情况的保险将主导亚太地区",swissre.com保险公司通过部署自助移动仪表板来响应,让用户监控驾驶评分、兑换奖励和发起理赔--所有这些都促进了客户保留和定制化定价。

北美原始设备制造商嵌入式保险合作伙伴关系加速保单采用

美国汽车买家越来越期望在车辆购买过程中捆绑无缝保护,60%的人表示更倾向于包含保险在内的联网服务。Rivian-Nationwide、Toyota-Farmers和Root-Hyundai等合作伙伴关系将保单签发整合到经销商或在线结账流程中,缩短决策周期并提高投保率。[2]承运人管理,"消费者需要联网汽车保险",carriermgmt.com分析师估计,到2030年,个人汽车保费的20%可能作为嵌入式保险销售,侵蚀代理人佣金并迫使现有保险公司在电动汽车技术将责任转向制造商时完善交叉销售策略。

新兴非洲市场强制第三方责任执法加强

撒哈拉以南地区监管机构正在加强保险证明检查点并数字化警察验证系统。肯尼亚的《保险(机动车第三方风险)(数字认证)条例》要求二维码电子证书,而尼日利亚在2024年扩大了对无保险驾驶者的罚款。这些措施在汽车保险渗透率仍为全球平均水平一半的经济体中释放保费增长,泛非集团正在扩大低面额、移动支付保单以服务大众细分市场。

南美电商物流激增推动商用汽车车队保险需求

拉丁美洲在线购物热潮正在推动最后一公里运营商的快速车队扩张。商用货车和轻卡的保费量自2023年底以来加速增长,巴西、智利和阿根廷的风险敞口增长最为强劲。专业保险公司现在提供基于使用情况的车队产品、实时驾驶员指导和货物温度保证,以满足零售商的服务水平协议。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 社会通胀陪审团裁决施压美国汽车责任保险利润率 | -1.8% | 北美 | 短期(≤2年) |

| 零部件和人工通胀提高理赔严重程度 | -1.1% | 欧洲和北美 | 中期(2-4年) |

| 数据隐私法限制远程信息处理使用 | -0.7% | 欧洲和北美 | 长期(≥4年) |

| 先进驾驶辅助系统驱动的频率下降侵蚀保费池 | -0.9% | 发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

美国汽车责任保险中社会通胀和超级陪审团裁决挤压盈利能力

2023年,超过1000万美元的陪审团裁决使中位数赔付金额增加了一倍多,达到惊人的4400万美元。这一激增凸显了诉讼对企业日益严重的财务影响。与此同时,原告律师正在利用公众对大企业日益增长的怀疑情绪来获得这些过高的和解金,加剧了被告的财务压力。[3]保险商业,"超级陪审团裁决三年翻倍",insurancebusinessmag.com随着理赔严重程度增长,责任险承保人通过提高费率来应对。然而,这些保费增长促使消费者寻找更好的交易,并导致无保险驾驶的增加,对增长施加压力并为保险市场带来挑战。

欧洲零部件和人工通胀加剧提高理赔严重程度

2024年,在供应链摩擦中,原始设备制造商备件价目表出现激增,而修理厂报告了4.7%的工资增长。这种工资增长反映了修理行业对技能劳动力日益增长的需求。随着平均第三方人身伤害赔付攀升8%,综合赔付率上升,突显了保险理赔相关成本的上升。全损理赔频率达到22%,这是由于修理成本经常超过旧车辆的实际现金价值。这一趋势凸显了保险公司和车主面临的财务挑战。

细分分析

按保单类型:综合保险在风险复杂性上升中获得动力

涵盖自身损害、盗窃和恶劣天气的综合保单以11.8%的复合年增长率增长--明显高于整体汽车保险市场。随着先进驾驶辅助系统和电动汽车组件提高平均修理费用,驾驶者接受更广泛的保护,而融资方对租赁车辆要求更广泛的保险。第三方责任保险仍然是基础,支撑2024年全球保费的40.5%,但随着可选附加险的普及,其相对份额将下降。

对综合保险的需求在成熟市场中显而易见,2022年碰撞险的平均理赔上升至5,992美元。更高的免赔额和修理厂网络引导帮助承保人缓解严重程度,但预计到2028年,专门用于自身损害的汽车保险市场规模将占据超过一半的新签保费。印度的监管改革提高责任限额,也推动客户转向捆绑套餐,强化增长势头。

备注: 购买报告后可获得所有单个细分市场的份额

按销售渠道:数字化平台颠覆传统代理人主导地位

由于高接触咨询销售,特别是对车队和高价值车辆,代理人和经纪人在2024年仍占全球保费的47.4%。然而,在移动报价引擎、人工智能聊天和即时承保推动下,数字直销渠道现在以12.6%的复合年增长率增长。大约47.4%的购物者在2024年使用了在线旅程,反映了搜索行为的结构性转变。

银行保险在拉丁美洲和东南亚保持重要地位,银行关系推动信任。然而,保险公司正在加速与网约车应用、市场平台和原始设备制造商数字展厅的嵌入式合作。这些合作伙伴关系到2030年可能占个人汽车保费的20%,缩减获客成本并将汽车保险市场份额重新分配给精通技术的承保人。

按车辆类型:轻型商用车在电商热潮中加速发展

乘用车提供保费支撑,在2024年占承保险种的72.3%。最后一公里增长使轻型商用车(LCV)成为以8.3%复合年增长率增长最快的类别,因为零售商承诺当日配送。车队寻求基于远程信息处理的驾驶员指导、主动维护警报和聚合免赔额来控制成本。

商用汽车在过去12年中有11年的承保综合赔付率超过100%,促使承保人采用算法评级和细粒度使用评分。电动货车的电池和动力系统保险扩展了风险复杂性,但轻型商用车保费在汽车保险市场中仍具有吸引人的利润率。

备注: 购买报告后可获得所有单个细分市场的份额

按车龄:二手车保费增长超过新车

车龄超过五年的车辆产生强劲增长,以9.5%的复合年增长率扩张,超过新车投保价值。经济压力和供应链限制推动买家转向二手车,促使保险公司制定分层计划,在不牺牲基本保护的情况下满足可负担性需求。近45%的可修理理赔来自七年以上的汽车,解释了创纪录的22%全损频率。

老车定价取决于零部件稀缺性和上涨的人工成本,但机械故障保护等模块化附加险有助于确保客户保留。汽车保险行业中的收藏车细分市场看到年轻爱好者要求灵活的里程上限和约定价值升级,增强汽车保险市场内的多样性。

地理分析

北美在2024年产生了全球保费的34.1%,凭借高人均车辆保有量和严格的强制保险法规。美国细分市场在2022-2023年承受530亿美元的承保损失,促使14.3%的平均费率上涨,这是15年来的最高水平。随着承保人嵌入远程信息处理、完善理赔自动化和校准定价以缓解成本通胀,预计到2025年将实现利润恢复。市场领导地位仍然集中,前五大承保人占据60%的保费。

亚太地区到2030年实现最快的10.4%复合年增长率。不断扩大的中产阶级、自由化的汽车费率制度和智能手机普及推动远程信息处理采用。中国、日本和印度引领规模,但东南亚增长超越,因为监管机构支持按驾驶付费和微时长保险。该地区到2025年可能超过全球UBI用户的50%,颠覆传统定价池。

欧洲保持深厚的保费池,特别是在德国、英国和法国。保险公司面临汽车消费者价格指数23%的通胀,必须将电动汽车修理复杂性和供应链摩擦纳入损失预测。英国保费量预计将从2024年的238.9亿美元上升到2030年的316.5亿美元,复合年增长率为4.8%。泛欧承保人加速生态系统合作伙伴关系,确保电池、充电器和软件激光雷达。

拉丁美洲在开放保险改革和商用车队扩张支持下,2025年实际增长前景为3.9%。忠利在巴西的重组恢复了盈利能力,凸显对规范风险选择和数据分析的兴趣。开放架构可能削减获客成本并多样化选择,扩大汽车保险市场。

随着第三方责任执法收紧,非洲显示出潜在上升空间。移动支付和数字证书简化保费收取,有望缩小保护缺口。南非保险公司增加流动性缓冲以度过宏观波动,同时从网约车司机中获取增量需求。

竞争格局

随着远程信息处理、人工智能和嵌入式分销模糊传统界限,竞争正在加剧。在美国汽车保险市场,州立农业、Progressive、Geico、Allstate和USAA共同持有大部分份额,显示中度集中。这些现有企业将资本投入机器学习承保和数字理赔以保持规模优势。

欧洲多元化巨头安联和苏黎世投资电动汽车专用产品和联网汽车生态系统,而安盛试点2025年参数化电池降解保险。亚洲重量级企业平安和太保利用庞大的代理网络融合超级应用功能,向上销售道路救援微产品。Root和Lemonade等保险科技挑战者针对年轻人群,提供与使用情况挂钩的保费和近即时结算,给传统获客经济学带来压力。

原始设备制造商、在结账时嵌入保险、网约车应用经纪按次微保单以及再保险公司支持参数化网络组件等战略合作伙伴关系激增。拥有细粒度远程信息处理数据、先进分析管道和API就绪分销的承保人将在未来十年巩固汽车保险市场地位。

全球汽车保险行业领导者

-

安联集团

-

平安保险

-

州立农业互助汽车保险公司

-

安盛集团

-

苏黎世保险集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:安联集团将其人工智能驱动的保险副驾驶理赔平台扩展到15个额外市场,周期时间减少40%,客户满意度提升25%。

- 2025年4月:Root保险与现代汽车金融美国公司合作,在融资点嵌入保单,凭借2024年3090万美元净收入扭转先前亏损。

- 2025年3月:安盛为欧洲推出专门的电动汽车保险,涵盖电池、充电器和软件漏洞。

- 2025年2月:平安推出基于远程信息处理的汽车保单,实时定价,首月吸引200万用户。

- 2024年12月:Progressive推出专门的电商配送车队保险,集成远程信息处理。

- 2024年10月:东京海上收购人工智能车队风险保险科技公司,增强北美承保准确性。

全球汽车保险市场报告范围

汽车保险是指对汽车、卡车、摩托车或任何其他道路车辆的保险,提供对交通碰撞造成的物理损害或伤害的财务保护,以及对车辆事故可能产生的责任的保护。全球汽车保险市场可按用户(个人汽车保险和商业汽车保险)、保单类型(第三方汽车保险、第三方火灾和盗窃汽车保险以及综合汽车保险)和地理区域进行细分:欧洲(德国、英国、法国、瑞士、欧洲其他地区)、北美(美国、加拿大)、南美(巴西、阿根廷)、亚太(中国、印度、日本、韩国、印度尼西亚、亚太其他地区)、中东北非(阿联酋、沙特阿拉伯、黎巴嫩、北非其他地区)。该报告还提供全球汽车保险市场的完整背景分析,包括市场规模、市场细分、行业趋势、主要参与者和增长驱动因素的分析和预测。

| 第三方责任保险 |

| 综合保险 |

| 碰撞保险 |

| 人身伤害保护 |

| 保险代理人/经纪人 |

| 直销/数字化 |

| 银行保险 |

| 嵌入式/平台合作伙伴关系 |

| 聚合器和比价门户 |

| 乘用车 |

| 两轮车 |

| 轻型商用车 |

| 中重型商用车 |

| 新车(<5年) |

| 二手车(>5年) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 秘鲁 | |

| 智利 | |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 比荷卢(比利时、荷兰和卢森堡) | |

| 北欧国家(瑞典、挪威、丹麦、芬兰) | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 东南亚 | |

| 印度尼西亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 尼日利亚 | |

| 中东其他地区 |

| 按保单类型 | 第三方责任保险 | |

| 综合保险 | ||

| 碰撞保险 | ||

| 人身伤害保护 | ||

| 按销售渠道 | 保险代理人/经纪人 | |

| 直销/数字化 | ||

| 银行保险 | ||

| 嵌入式/平台合作伙伴关系 | ||

| 聚合器和比价门户 | ||

| 按车辆类型 | 乘用车 | |

| 两轮车 | ||

| 轻型商用车 | ||

| 中重型商用车 | ||

| 按车龄 | 新车(<5年) | |

| 二手车(>5年) | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 秘鲁 | ||

| 智利 | ||

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 比荷卢(比利时、荷兰和卢森堡) | ||

| 北欧国家(瑞典、挪威、丹麦、芬兰) | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 东南亚 | ||

| 印度尼西亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东其他地区 | ||

报告中回答的关键问题

汽车保险市场目前的规模是多少?

全球汽车保险市场2025年价值2.13万亿美元,预计到2030年以6.7%的复合年增长率达到2.95万亿美元。

哪种保单类型增长最快?

综合保险以11.8%的复合年增长率领先增长,因为驾驶者为高科技车辆和气候相关损害寻求更广泛的保护。

为什么轻型商用车吸引更多保费?

电商物流需要最后一公里配送,推动轻型商用车保险到2030年以8.3%的复合年增长率增长。

人工智能如何改变汽车保险理赔?

人工智能自动化将理赔周期时间缩短高达90%,欺诈检测准确率超过95%,降低成本并改善客户体验。

到2030年哪个地区将增长最快?

由于汽车保有量上升、支持性监管和基于远程信息处理产品的快速采用,亚太地区预计将实现10.4%的复合年增长率。

页面最后更新于: