水产饲料市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 57.20 十亿美元 |

| 市场规模 (2030) | 73.70 十亿美元 |

| 增长率 (2025 - 2030) | 5.20% CAGR |

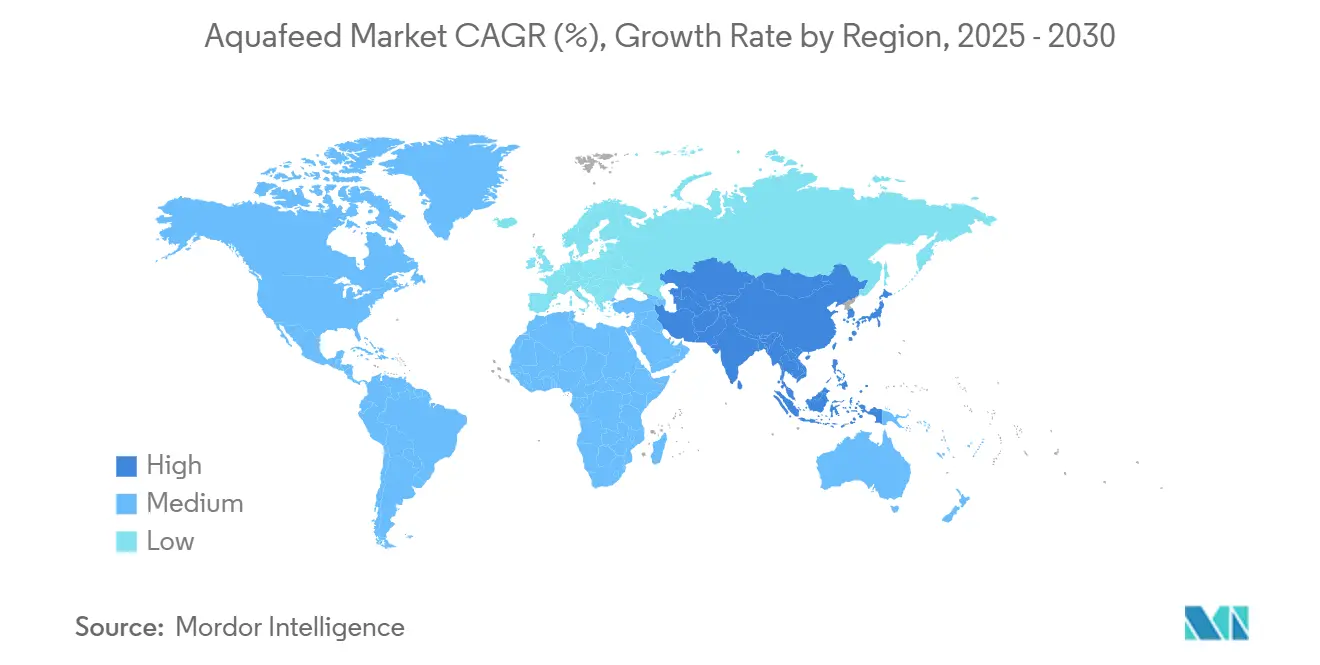

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

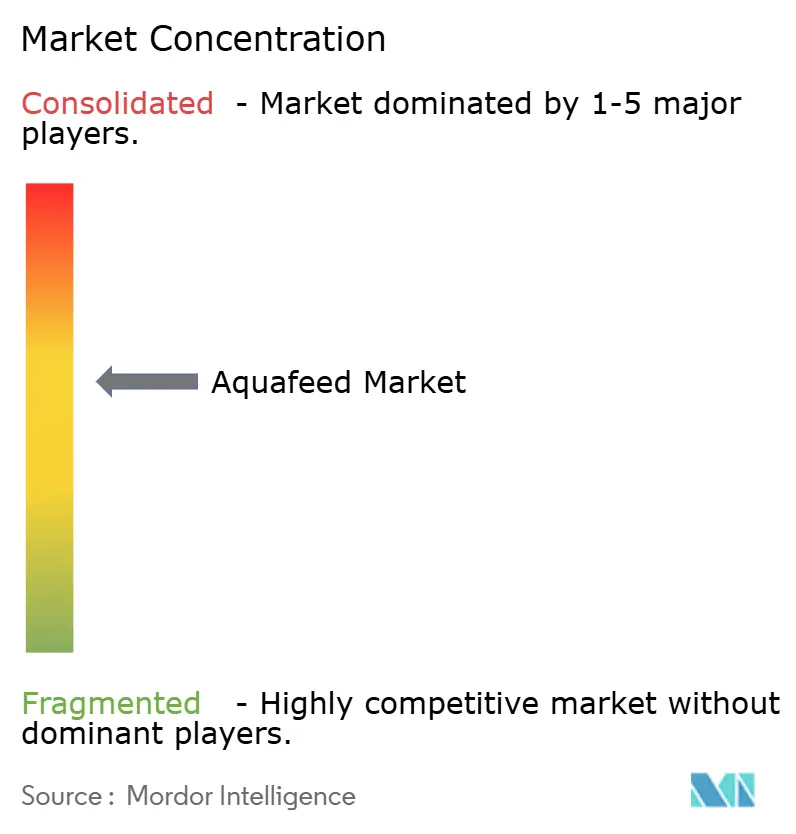

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿慕咨询水产饲料市场分析

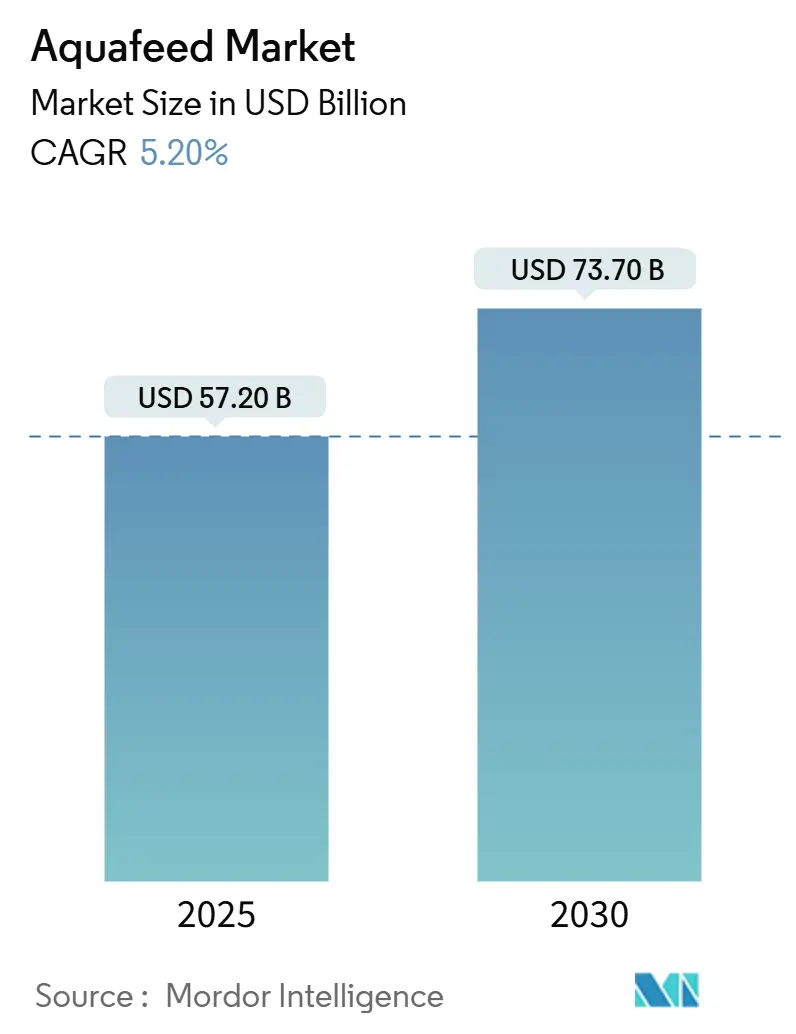

水产饲料市场在 2025 年达到 572 亿美元的价值,预计到 2030 年将达到 737 亿美元,复合年增长率为 5.2%。市场扩张归因于水产养殖作为超过 30 亿人口主要鱼蛋白来源的地位,这要求饲料制造商在保持成分可持续性的同时增加产量。[1]联合国粮食及农业组织,《2024年世界渔业和水产养殖状况》,fao.org鱼粉供应限制、昆虫蛋白、藻类蛋白和单细胞蛋白的进步,以及人工智能精准投喂的实施正在影响生产成本、饲料转化率和原料采购策略。亚太地区的整合生产设施,以及中国在 2023 年 5810 万公吨的产量,促进了运营效率,但增加了对疾病爆发和气候相关干扰的易感性。[2]对外农业服务局,《中国渔业半年报 2024》,usda.gov厄瓜多尔对虾出口的增长和欧盟抗生素法规为功能性和药用饲料创造了市场机遇。市场呈现适度竞争,主要公司寻求垂直整合,而专业公司开发替代蛋白质和益生菌以减少对鱼粉的依赖。

主要报告要点

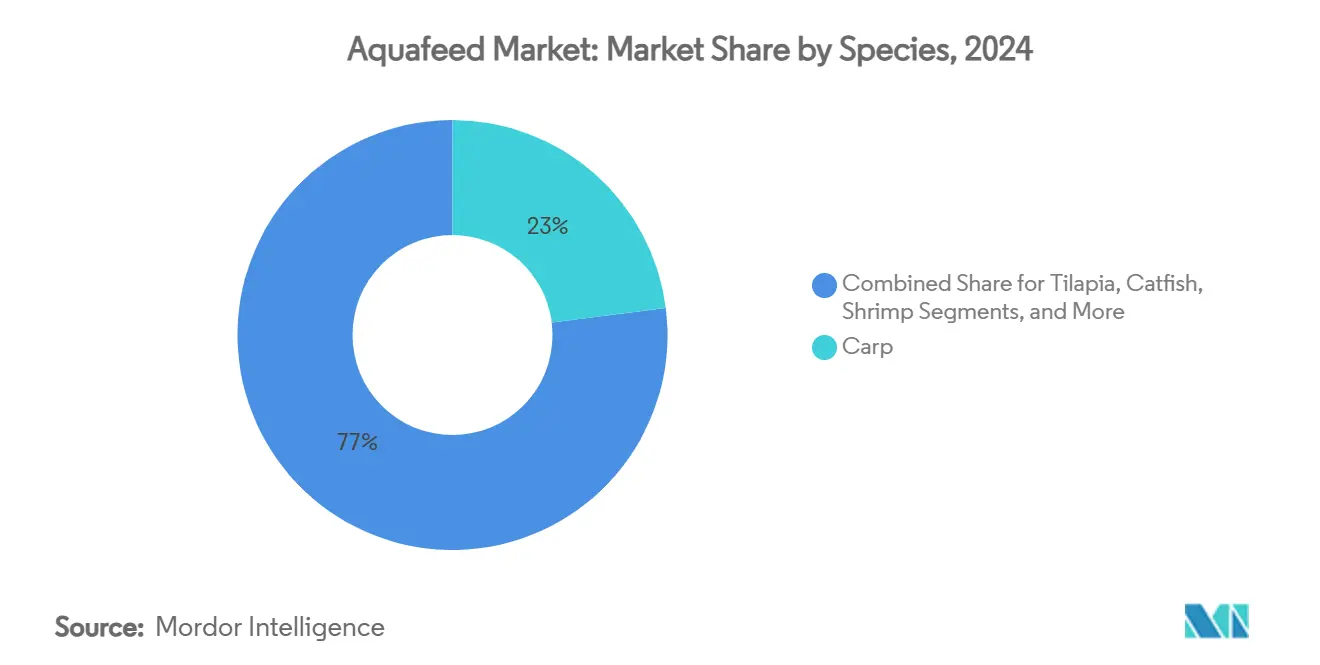

- 按种类,鲤鱼饲料在 2024 年以 23% 的份额领先水产饲料市场;对虾饲料以 8.6% 的复合年增长率增长至 2030 年。

- 按成分,鱼粉和鱼油在 2024 年占水产饲料市场规模的 37% 份额;新型蛋白质预计以 14.6% 的复合年增长率扩展。

- 按添加剂类型,氨基酸在 2024 年占水产饲料市场规模的 28% 份额,而益生菌到 2030 年呈现 12.9% 的复合年增长率。

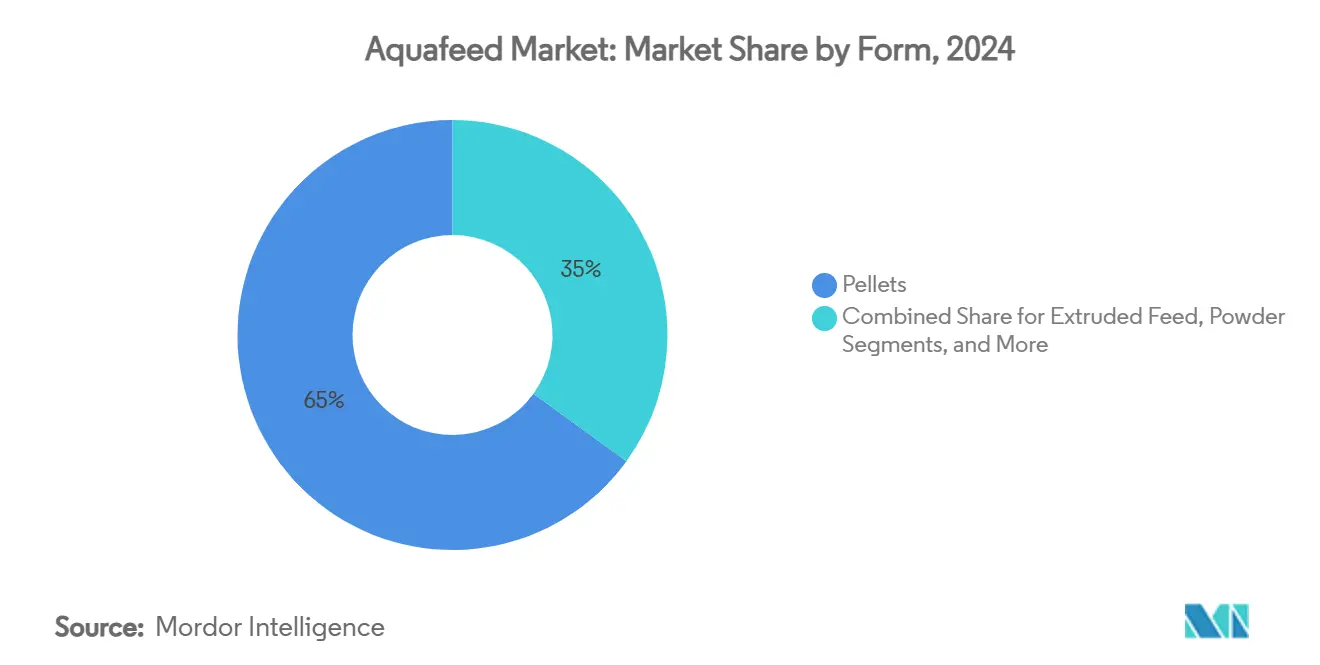

- 按形态,颗粒饲料在 2024 年以 65% 的份额占主导地位;挤压饲料以 9.6% 的复合年增长率增长。

- 按生命周期阶段,生长料在 2024 年占水产饲料市场规模的 41% 份额;开口料到 2030 年呈现 9.3% 的复合年增长率。

- 按地理区域,亚太地区在 2024 年占水产饲料市场份额的 45%,并以 7.4% 的复合年增长率保持增长最快的地区。

全球水产饲料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的 % 影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球海产品消费增长 | +1.8% | 亚太地区和新兴市场 | 长期(≥ 4 年) |

| 出口导向型水产养殖扩张 | +1.2% | 亚太核心区域,向南美和中东扩散 | 中期(2-4 年) |

| 先进饲料配方技术 | +0.9% | 全球,北美和欧洲早期采用 | 中期(2-4 年) |

| 功能性/药用饲料需求 | +0.8% | 欧洲和北美,向全球扩展 | 短期(≤ 2 年) |

| 新型蛋白质采用 | +0.6% | 欧洲和北美领先,向亚太地区扩展 | 长期(≥ 4 年) |

| 人工智能精准投喂采用 | +0.4% | 北美和欧洲,亚太地区试点项目 | 长期(≥ 4 年) |

| 来源: Mordor Intelligence | |||

全球海产品消费增长

水产养殖贡献 46% 的鱼类总产量,中国人均海产品消费在 2024 年达到 14.9 公斤,为水产饲料市场建立了稳定的需求基础。中等收入经济体代表了需求增长的主要来源,消费者将蛋白质来源多样化转向鱼类。疫情后对健康的重视增加了家庭饮食中的海产品消费,而电商平台提高了城市地区对优质养殖品种的获取。据荷兰合作银行预测,中国到 2030 年将产生 40% 的额外海产品需求,代表 290 亿美元的进口需求。这种增长模式要求饲料制造商在解决海洋原料可持续性问题的同时增加产量,推动对替代蛋白质和效率提升饲料添加剂的投资。

出口导向型水产养殖扩张

生产商越来越多地针对国际价格溢价而非本地需求。厄瓜多尔对虾产量从 2000 年的 4 万公吨增长到 2023 年的 120 万公吨,这一变化增加了饲料用量,同时使运营更容易受到投入成本和疾病爆发的影响。沙特阿拉伯在其粮食安全倡议下目标到 2030 年实现 60 万公吨养殖海产品,由嘉吉与 ARASCO 和 NEOM 的合作支持。对出口的关注推动了功能性添加剂的采用,这些添加剂增强产品保质期和色泽以满足国际买家要求。在水产饲料市场,供应商通过为优质出口等级设计的专业营养配方来区别化。

先进饲料配方技术

精准营养平台,如嘉吉的 FLOW 系统,减少营养物质泄漏 50%。固态发酵工艺将米糠转化为高蛋白对虾原料,利用农业副产品并减少对鱼粉的依赖。微胶囊技术使敏感化合物的控释成为可能,提高消化率和饲料转化率。先进挤压工艺创造复杂颗粒结构,在保持水中稳定性的同时确保最佳肠道溶解,这是一个关键因素,因为饲料占生产成本的 60-70%。近红外光谱和 DNA 条形码技术实现实时质量控制,最小化批次变化并确保满足监管要求的标签合规性。

功能性/药用饲料需求

欧盟法规 2019/4 限制促生长抗菌剂的使用,导致益生菌和益生元混合物采用增加,这些混合物在没有抗生素残留的情况下增强肠道健康。[3]欧洲环境署,《减少动物抗菌剂使用》,eea.europa.eu使用地衣芽孢杆菌的研究试验显示杂交石斑鱼种群的存活率和生长率显著改善,验证了生物替代品的有效性。此外,链霉菌基产品提高了南美白对虾样本的饲料效率。有机微量矿物质的实施增加生物利用度,同时减少环境排放,促进污水法规合规。这种向功能性营养的战略转变提高了供应商利润率,并最小化了水产饲料市场的监管风险。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的 % 影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 鱼粉和鱼油价格波动 | -1.4% | 亚太地区和南美 | 短期(≤ 2 年) |

| 抗生素使用法规收紧 | -0.6% | 欧洲和北美,向亚太地区扩展 | 中期(2-4 年) |

| 素食/替代蛋白饮食流行 | -0.8% | 主要在北美和欧洲,向全球扩展 | 中期(2-4 年) |

| 气候驱动的原材料冲击 | -0.5% | 全球,各地区严重程度不同 | 长期(≥ 4 年) |

| 来源: Mordor Intelligence | |||

鱼粉和鱼油价格波动

占全球鱼粉产量 20% 的秘鲁,在厄尔尼诺事件减少 2023 年捕捞量至配额的 25% 时经历了重大干扰,导致 14 亿美元收入下降和原材料成本上升。尽管 2024 年显示恢复,捕捞量达到 248 万公吨配额的 98%,但市场供应不确定性持续存在。作为回应,制造商实施了更高库存水平或纳入替代蛋白质。中国的周期性捕鱼限制增加其进口需求并产生临时价格上涨,影响加工商利润率。由于豆粕价格上涨可能推动鱼粉需求,市场经历额外波动,在水产饲料市场中形成投入成本波动的周期性模式。

抗生素使用法规收紧

欧盟到 2030 年减少 50% 抗菌剂的目标要求生产商重新配制日粮并实施疾病预防协议。各地区不同的法规造成市场失衡和潜在贸易壁垒,特别是在仍允许使用重要抗生素的地区。美国食品药品监督管理局的氟苯尼考指导原则要求广泛的记录保存,增加管理成本。虽然过渡期可能暂时降低生产力,但研发投资现在专注于益生菌和免疫调节剂。这些更严格的法规推动动物健康实践创新,并增加消费者对养殖海产品的信心。

细分分析

按种类:鲤鱼主导地位推动市场增长

鲤鱼饲料以 2024 年 23% 的份额主导水产饲料市场,得益于使用大量低蛋白饲料的广泛亚洲池塘系统支持。鲑鱼饲料按价值排名第二,反映了出口质量鱼片所需脂质和色素的高成本。罗非鱼饲料消费在非洲和东南亚显著增加,得益于该鱼种对多样水质条件的适应性支持。鲶鱼饲料需求在北美保持稳定,得益于靠近豆粕生产中心的既有饲料厂支持。对虾饲料表现出最高增长率 8.6% 复合年增长率,由厄瓜多尔、印度和越南为出口市场的产量增加推动。南美白对虾养殖集约化增加了对致密颗粒和功能性添加剂的需求。软体动物饲料占据小的市场份额,因为这些物种主要消费天然浮游生物,尽管专门的孵化场微饲料呈现有限机会。各种类的疾病爆发和环境应激推动免疫增强添加剂使用增加,突出了水产饲料中健康导向配方的重要性。

高端对虾饲料配方包括微胶囊虾青素和益生菌以增强着色和消化健康,在欧洲和美国市场获得溢价。鲤鱼饲料制造商通过增加发酵谷物副产品使用专注于降低每公斤成本。罗非鱼饲料开发探索 10% 水平的昆虫粉纳入以优化蛋白质含量和成本效率。挪威和智利的鲑鱼生产商实施基于人工智能的摄像系统,根据鱼类摄食行为优化饲料分配,减少浪费和环境影响。各种类的多样化保护制造商免受市场特定干扰,同时增加配方复杂性和研究要求。

备注: 购买报告后可获得所有单个细分的份额

按成分:新型蛋白质挑战传统主导地位

鱼粉和鱼油在 2024 年保持 37% 份额,由于其优异的消化率和氨基酸配比。然而,水产饲料市场经历持续供应限制,推动植物浓缩物和微生物蛋白的采用。谷物和谷类提供能量和结合特性,尽管玉米价格上涨影响利润率。油料作物和豆类提供成本效益的蛋白质来源,但需要酶补充以解决抗营养因子。添加剂,包括抗氧化剂和乳化剂,增强颗粒稳定性和饲料适口性。

新型蛋白质以 14.6% 复合年增长率增长,由欧洲昆虫粉生产设施和中国单细胞蛋白工厂的扩张推动。Calysseo 的 2 万公吨 FeedKind 设施展示了现已纳入鲑鱼和对虾饲料的微生物蛋白工业规模生产。欧盟法规允许其在所有养殖鱼类中应用后昆虫粉使用增加。藻类油作为鱼油的部分替代品提供必需脂肪酸,减少对秘鲁鳀鱼捕获的依赖。虽然实现与鱼粉成本平价仍然具有挑战性,但较低碳足迹效益使生产商能够获得与可持续性相关的融资。成分多样化减少价格波动并为可持续、气候韧性供应链建立基础。

按添加剂类型:益生菌推动健康导向创新

氨基酸以 2024 年 28% 的市场份额主导水产饲料添加剂消费,由结晶赖氨酸和蛋氨酸在低鱼粉日粮配方中的广泛使用推动。维生素和矿物质排名第二,为不同生长阶段的代谢和免疫功能提供必要支持。酶,特别是植酸酶和碳水化合物酶,随着制造商增加植物蛋白含量而获得重要性,改善磷利用率和消化率。抗氧化剂在长途运输期间保持脂肪稳定性,特别是在热带地区。

益生菌细分表现出最高增长率 12.9% 复合年增长率。芽孢杆菌和链霉菌菌株在疾病预防中的已验证有效性将其确立为可行的抗生素替代品。酵母基益生元增强肠道微生物群组成和营养摄取。有机微量矿物质减少环境排放,同时满足更严格法规。优质对虾饲料配方越来越多地纳入专门功能混合物以改善处理和运输期间的应激抗性。添加剂配方复杂性的增加使供应商整合剂量管理技术支持服务,加强客户关系并在水产饲料市场扩展基于服务的收入。

按形态:挤压饲料技术进步

颗粒饲料以 2024 年 65% 的份额占主导地位,因其与自动吹风机和投料船的兼容性而受到重视。浮性颗粒使农民能够直观监测消费,控制浪费。沉性品种适合底栖物种,包括对虾和鲶鱼。粉末形式迎合孵化场需求,幼体口径要求微细化颗粒。液体饲料作为亲鱼调理和幼体富集的专门选择。

挤压饲料是增长最快的形态,复合年增长率 9.6%。挤压期间高剪切烹饪使抗营养因子失活并使淀粉糊化,增强消化率。现代双螺杆生产线纳入真空涂层,在热应激后实现精确油脂浸渍。生产商报告粉末减少、水中稳定性改善和饲料转化率降低。虽然能源成本最初限制采用,但新的能源回收系统和劳动成本增加有利于挤压。该技术减少营养浸出的能力随着环境法规变得更严格而加强其地位。

备注: 购买报告后可获得所有单个细分的份额

按生命周期阶段:开口料创新加速

生长料在 2024 年占水产饲料市场收入的 41%,因为鱼类在此生长阶段度过最长时间。饲料配方师平衡蛋白质密度和成本效益能量源以最大化日增重。育成料强调肉质因子,包括脂质配比和色泽,这些对消费者接受度至关重要。亲鱼饲料纳入提高的 n-3 脂肪酸和维生素 C 水平以增强配子质量和产卵频率。

开口料以 9.3% 复合年增长率增长,反映行业对早期营养程序影响终生性能的理解。替代活饵的微饲料技术改善存活率和均匀性,同时减少孵化场劳动成本。饲料具有胶囊化微量营养素,防止维生素在小水体中浸出。此阶段添加免疫刺激剂加强幼体免疫系统,减少后期阶段对抗生素的需求。通过遗传改良开发更快生长幼鱼使精确开口料颗粒尺寸和浮力变得必要,使该细分成为饲料创新开发的关键领域。

地理分析

亚太地区在 2024 年占收入份额的 45%,预计到 2030 年复合年增长率 7.4%,在水产饲料市场保持主导地位。中国养殖鱼类产量在 2023 年达到 5810 万公吨,而印度尼西亚在 2021 年实现水产养殖产量 1460 万公吨。该地区的集成集群降低物流成本并能够快速采用新饲料技术。然而,疾病爆发和沿海环境限制增加生物安全费用。气候变化,包括影响东亚水域的海洋热浪,需要投资更深网箱和增强功能饲料。

北美代表成熟市场,陆基循环水产养殖系统(RAS)推动对维持水质的低粉尘、高蛋白饲料需求。Green Plains 和 Riverence 在爱达荷州鳟鱼生产中发酵蛋白供应的合作伙伴关系展示了市场对循环经济成分的关注。关于抗生素残留和碳排放的法规要求鼓励实施人工智能引导投喂系统和验证成分。尽管与亚洲相比饲料成本更高,但优质零售价格和可持续性认证为技术导向生产商维持盈利能力。

欧洲水产养殖业优先考虑合规和可追溯性标准。西班牙领先欧盟产量,贻贝和海洋鳍鱼在 2024 年价值 41.4 亿美元(36 亿欧元)。严格抗菌剂法规增加益生菌采用,而有机认证要求推动对非转基因、低鱼粉饲料的需求。Pelagia 的鱼粉供应和废物处理集成运营展示了可持续性实践的货币化。地中海热浪影响生长周期和营养需求,要求饲料制造商修改脂质来源和抗氧化剂含量。

竞争格局

水产饲料市场适度集中,全球领导者嘉吉公司、荷兰帝斯曼-芙美实公司和 BioMar 集团合计占市场份额的 29.2%。这些公司通过原材料采购和研发投资的规模经济保持竞争优势。嘉吉在 2024 年收购两家美国饲料厂增加国内生产能力并减少交付提前期。BioMar 在 2025 年第一季度报告饲料量增长 12%,包括对虾饲料生产增长 24%,表明其对高增长细分的关注。主要公司整合其成分采购、制造和分销运营以最小化现货市场价格波动风险。

新市场进入者专注于专门技术。荷兰帝斯曼-芙美实对 BiomEdit 的投资将公司分销网络与基于微生物组的添加剂结合作为抗生素替代品。Calysta 和 InnovaFeed 正在开发提供减少碳排放和稳定供应链的替代蛋白质,目标配方包含率 10-15% 以实现成本竞争力。人工智能技术提供商提供视觉系统和分析,制造商将其包含在饲料合同中以加强客户关系。

挤压设备、微胶囊和益生菌联合体的专利活动在 2024 年显著增加,显示快速技术进步。饲料公司正在与遗传学公司形成战略合作伙伴关系,以同时优化饲料配方和动物品系以获得更好的饲料转化。与范围 3 排放相关的可持续性关联贷款的引入对减少鱼粉消费同时保持生长性能产生额外压力。这些市场动态通过技术要求增加进入壁垒,加强既有公司地位,同时识别具有有价值技术资产的潜在收购目标。

水产饲料行业领导者

嘉吉公司

荷兰帝斯曼-芙美实公司

BioMar 集团

正大食品公司

通威股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025 年 3 月:IFFO 记录全球鱼粉产量同比上升 29%,鱼油上升 34%,由秘鲁复苏引领。

- 2024 年 9 月:嘉吉从 Compana Pet Brands 收购两家美国饲料厂以增强其动物营养与健康业务。

- 2024 年 4 月:Pelagia 收购英国海产品贸易商 Ideal Foods 以增强鱼粉和鱼油供应。

- 2024 年 10 月:Cellana 收购 PhytoSmart,将基于藻类的补充剂与水产饲料大规模生产相结合。

全球水产饲料市场报告范围

水产饲料是原材料、添加剂和其他补充剂的混合物,来源于天然或合成来源并喂给养殖鱼类。水产饲料市场按类型(鱼饲料(鲤鱼饲料、鲑鱼饲料、罗非鱼饲料、鲶鱼饲料和其他鱼饲料)、软体动物饲料、甲壳动物饲料(对虾饲料和其他甲壳动物饲料)和其他水产饲料)和地理区域(北美、欧洲、亚太、南美和中东及非洲)进行细分。报告提供上述所有细分的价值(美元)市场规模和预测。

| 鱼饲料 | 鲤鱼 |

| 鲑鱼 | |

| 罗非鱼 | |

| 鲶鱼 | |

| 其他鱼饲料 | |

| 软体动物饲料 | |

| 甲壳动物饲料 | 对虾 |

| 其他甲壳动物饲料 | |

| 其他水产饲料 |

| 谷物和谷类 |

| 油料作物和豆类 |

| 鱼粉和鱼油 |

| 新型蛋白质(昆虫、藻类、单细胞蛋白) |

| 添加剂 |

| 其他 |

| 氨基酸 |

| 维生素和矿物质 |

| 益生菌 |

| 酶制剂 |

| 抗氧化剂 |

| 其他 |

| 颗粒 |

| 挤压饲料 |

| 粉末 |

| 液体 |

| 开口料 |

| 生长料 |

| 育成料 |

| 亲鱼料 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 西班牙 |

| 英国 | |

| 法国 | |

| 德国 | |

| 意大利 | |

| 俄国 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 泰国 | |

| 越南 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 土耳其 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 |

| 按种类 | 鱼饲料 | 鲤鱼 |

| 鲑鱼 | ||

| 罗非鱼 | ||

| 鲶鱼 | ||

| 其他鱼饲料 | ||

| 软体动物饲料 | ||

| 甲壳动物饲料 | 对虾 | |

| 其他甲壳动物饲料 | ||

| 其他水产饲料 | ||

| 按成分 | 谷物和谷类 | |

| 油料作物和豆类 | ||

| 鱼粉和鱼油 | ||

| 新型蛋白质(昆虫、藻类、单细胞蛋白) | ||

| 添加剂 | ||

| 其他 | ||

| 按添加剂类型 | 氨基酸 | |

| 维生素和矿物质 | ||

| 益生菌 | ||

| 酶制剂 | ||

| 抗氧化剂 | ||

| 其他 | ||

| 按形态 | 颗粒 | |

| 挤压饲料 | ||

| 粉末 | ||

| 液体 | ||

| 按生命周期阶段 | 开口料 | |

| 生长料 | ||

| 育成料 | ||

| 亲鱼料 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 西班牙 | |

| 英国 | ||

| 法国 | ||

| 德国 | ||

| 意大利 | ||

| 俄国 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 泰国 | ||

| 越南 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 土耳其 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

水产饲料市场目前价值是多少?

市场在 2025 年价值 572 亿美元,预计到 2030 年将攀升至 737 亿美元。

哪个地区主导全球水产饲料需求?

亚太地区以 2024 年 45% 收入份额领先,并在中国、印度尼西亚和越南支持下继续以 7.4% 复合年增长率增长。

为什么新型蛋白质在水产饲料中获得牵引力?

昆虫、藻类和单细胞蛋白质减少对波动鱼粉供应的依赖并提供更小碳足迹,推动新型蛋白质成分细分 14.6% 的复合年增长率。

法规如何影响饲料配方?

欧盟抗生素限制和其他地方类似规则加速益生菌和功能添加剂的采用,而环境限制鼓励低浸出、高消化率日粮。

哪种水产饲料形态增长最快?

挤压饲料以 9.6% 复合年增长率扩展,因为先进加工改善营养保持并降低污水影响,符合更严格可持续性标准。

饲料生产商面临的最大挑战是什么?

投入成本波动,特别是鱼粉和鱼油,加上气候诱发供应冲击,对盈利能力和供应连续性构成最大近期风险。

页面最后更新于: