先进机场技术市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

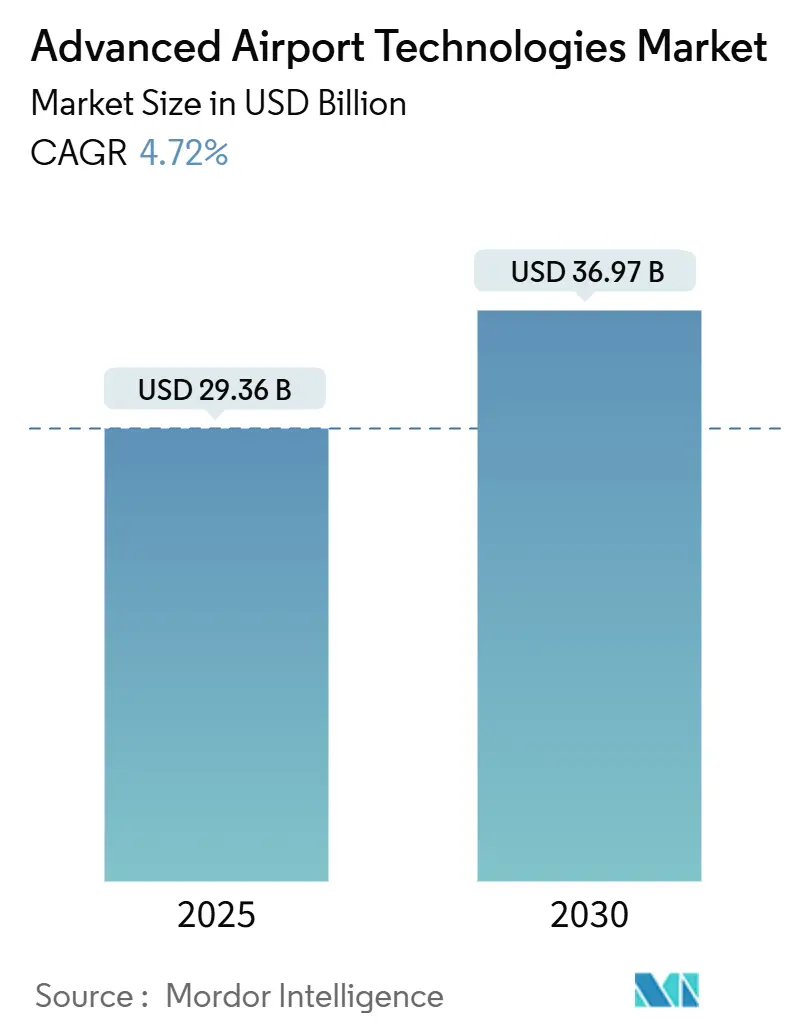

| 市场规模 (2025) | 29.36 十亿美元 |

| 市场规模 (2030) | 36.97 十亿美元 |

| 增长率 (2025 - 2030) | 4.72% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence先进机场技术市场分析

先进机场技术市场在2025年达到293.6亿美元,预测显示到2030年将以4.72%的复合年增长率扩展至369.7亿美元。强劲的客流量复苏、强制性安全升级和数字化转型支出继续推动采购决策。机场青睐能够提高吞吐量和削减运营成本的部署方案,为安全和筛查平台提供稳定的收入基础,而云平台和生物识别技术产生最陡峭的增长曲线。预算受限的区域性机场倾向于SaaS模式和供应商融资,而枢纽机场升级传统系统以满足可持续性和韧性目标。竞争动态保持温和,多元化集团通过收购利基创新者来获得AI和自动化专业知识。

关键报告要点

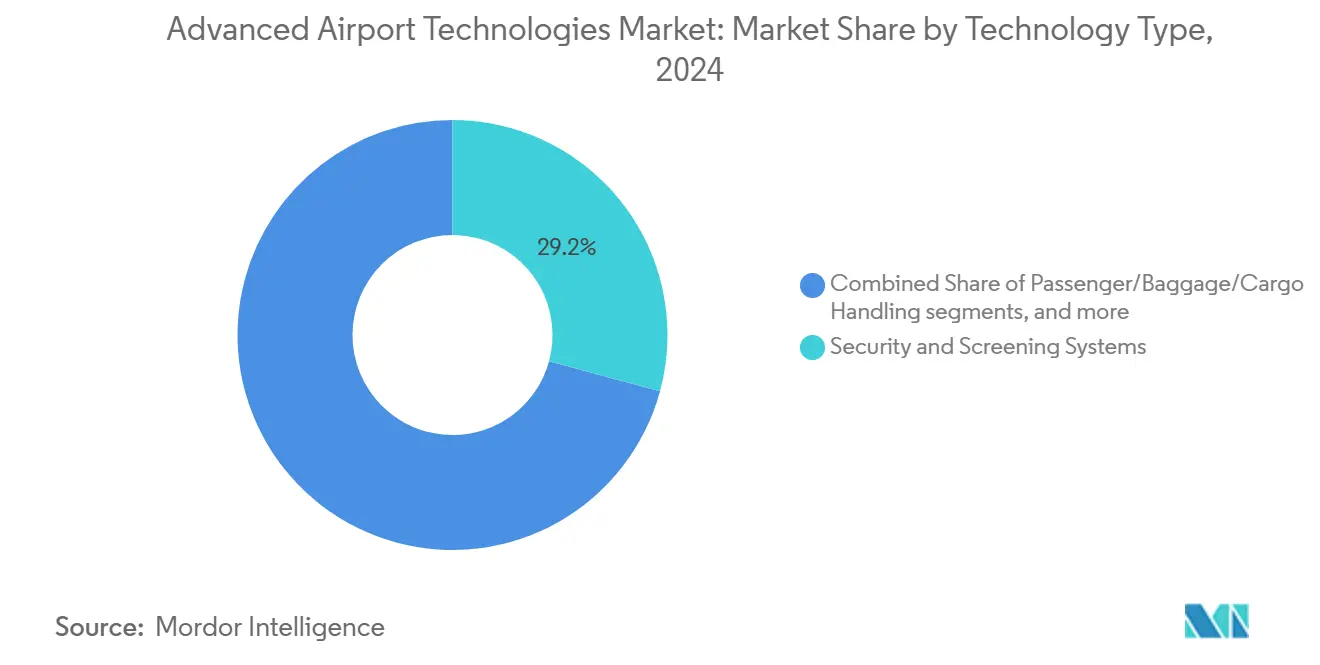

- 按技术类型,安全和筛查系统在2024年以29.21%的份额领先先进机场技术市场;生物识别乘客身份认证预计到2030年将录得6.25%的复合年增长率。

- 按运营区域,航站楼侧系统在2024年控制44.19%的收入,而空侧解决方案以5.84%的复合年增长率推进至2030年。

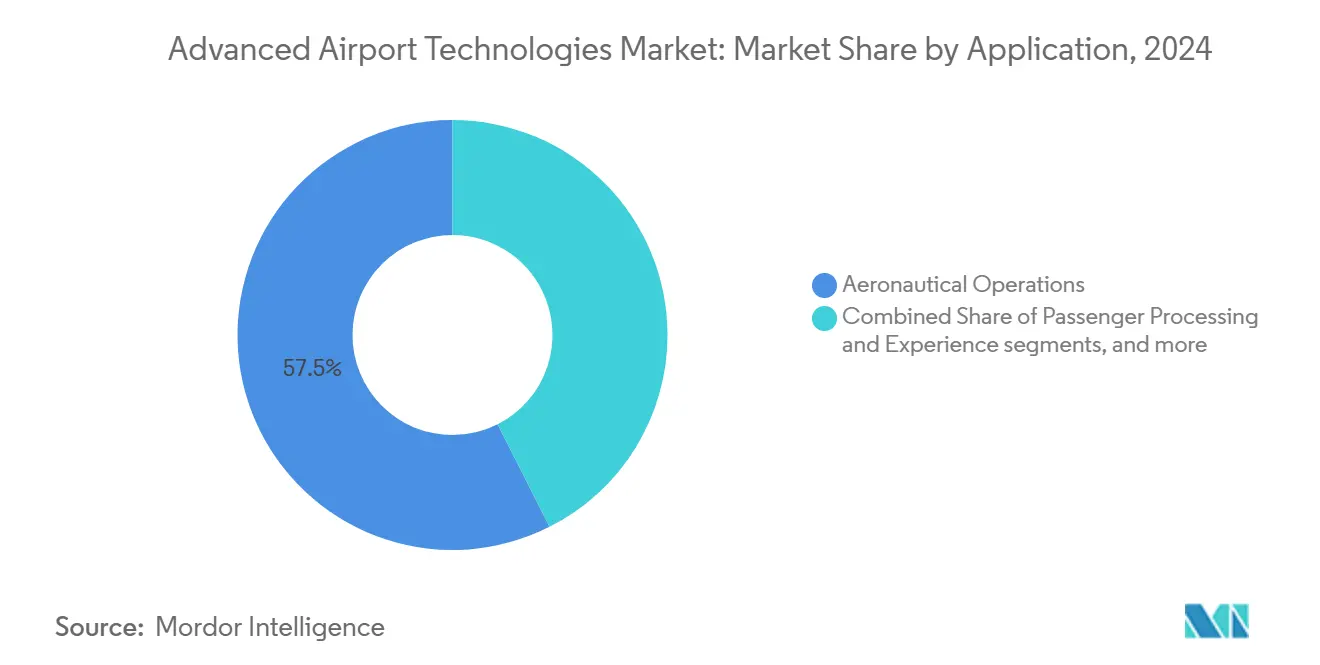

- 按应用,航空运营在2024年持有先进机场技术市场57.45%的份额;智能零售和非航空平台将以6.12%的复合年增长率加速至2030年。

- 按机场规模,A级枢纽(年客运量超过2500万人次)在2024年占据先进机场技术市场规模的35.79%;小型和区域机场(不足500万人次)以6.33%的复合年增长率扩展至2030年。

- 按部署模式,本地系统在2024年保持57.32%的支出,但云和SaaS产品以5.88%的复合年增长率增长至2030年。

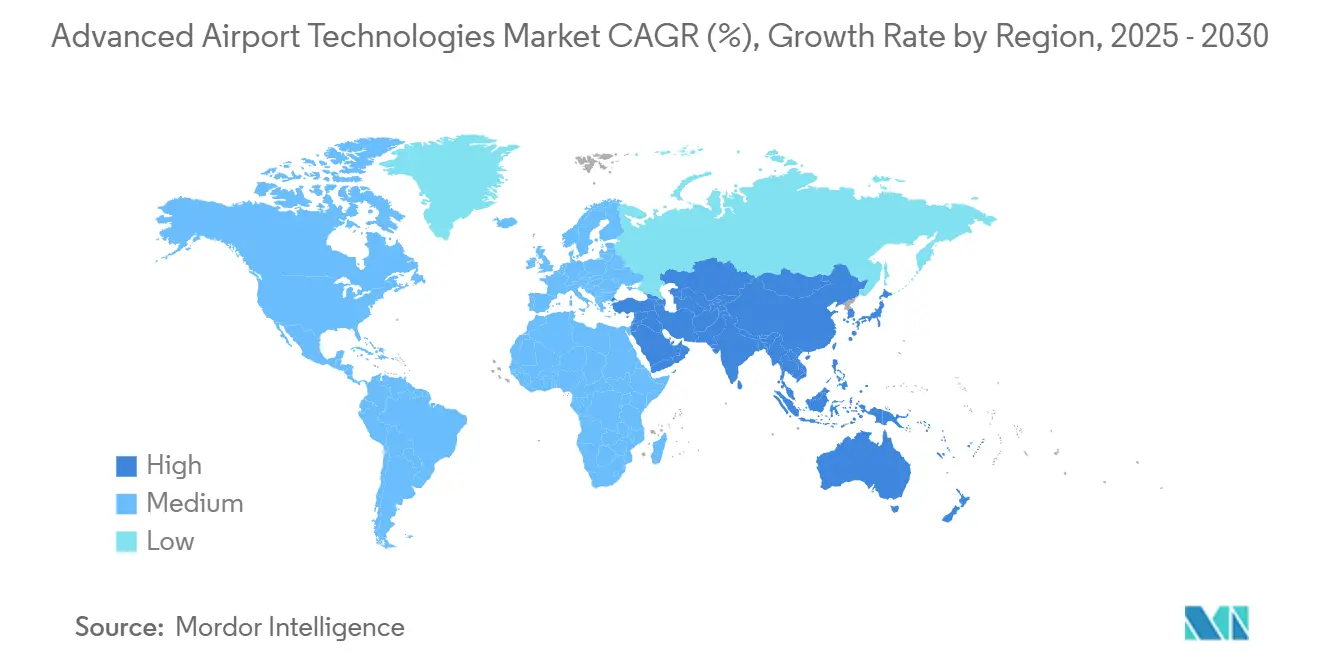

- 按地理区域,北美在2024年占据34.58%的市场份额,但亚太地区以7.15%的复合年增长率展现最快增长至2030年。

全球先进机场技术市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 不断增长的航空客运量和绿地机场项目 | +1.2% | 全球,在亚太和中东影响最强 | 中期(2-4年) |

| 严格的全球航空安全法规(ICAO、TSA、EASA) | +0.9% | 全球,在北美和欧洲立即产生影响 | 短期(≤2年) |

| 快速生物识别部署实现无缝乘客旅程 | +0.8% | 北美和欧盟领先,亚太加速 | 中期(2-4年) |

| 对实时数据的需求以缩短周转时间 | +0.6% | 全球,主要枢纽机场早期采用 | 短期(≤2年) |

| 数字孪生采用用于远程运营和预测性维护 | +0.4% | 北美和欧盟核心,向亚太溢出 | 长期(≥4年) |

| ESG相关机场融资青睐低碳技术 | +0.3% | 欧洲领先,北美和亚太跟随 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

不断增长的航空客运量和绿地机场项目

根据国际机场协会(ACI-World)数据,全球客运量在2024年超过疫情前水平,达到94亿人次,产生紧迫的容量需求。如新加坡樟宜机场5号航站楼等大型项目于2025年5月启动,从第一天起就嵌入自动化行李流、智能建筑控制和太阳能发电。[1]新加坡报业控股,"樟宜机场5号航站楼奠基",straitstimes.com这种设计阶段整合让运营商绕过昂贵的改造,并提升每个后续扩建项目的基线技术期望。新兴市场政府资助类似建设,推动先进机场技术市场走向集成的、云就绪的平台,这些平台随客流量扩展。

严格的全球航空安全法规(ICAO、TSA、EASA)

欧盟(EU)的计算机断层扫描截止日期和TSA到2029年的资本计划锁定了先进筛查设备的采购。ICAO的2024年安全周认可了AI增强威胁检测,在各司法管辖区创建了通用操作手册。统一规则降低定制成本,扩大可寻址量,并鼓励批量采购,在每个地区提振先进机场技术市场。然而,较小机场面临时间表压力,加速与提供按使用付费模式的设备供应商的合作。

快速生物识别部署实现无缝乘客旅程

面部识别通道在超过400个美国机场运营,79%的旅客支持其使用。[2]Phocuswire,"旅客对生物识别ID的态度",phocuswire.com机场将生物识别检查点连接到零售忠诚度平台,将更短的排队转化为增量消费。BigBear.ai在丹佛的veriScan试点和达美航空在盐湖城的数字ID推出展示了停留时间下降和更高的特许经营收益。随着超过50%的机场计划到2026年部署,先进机场技术市场预期生物识别技术从试点状态转向基线要求。

对实时数据的需求以缩短周转时间

哥本哈根机场的全机场管理套件将平均起飞延误缩短了6.5分钟,在六个月内节省了540,582美元。[3]Regional Gateway,"哥本哈根机场和Assaia推出TAM解决方案",regionalgateway.netAI驱动的ApronAI提供预测性警报,允许每个登机口每日额外一个航班周转,转化为收入和碳减排。私有5G网络将空间效率提高多达50%,而自主推后车辆将滑行延误降低70%。这种可量化的回报支撑资本案例,推动先进机场技术市场走向以数据为中心的投资。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 高资本支出和长回收期 | -0.8% | 全球,对小型机场影响最强 | 中期(2-4年) |

| 不断升级的网络安全和数据隐私风险 | -0.6% | 全球,北美和欧洲关注度提高 | 短期(≤2年) |

| 传统IT集成复杂性 | -0.4% | 主要在北美和欧洲,在绿地市场影响有限 | 中期(2-4年) |

| 生物识别技术的乘客同意瓶颈 | -0.2% | 欧洲和注重隐私的市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高资本支出和长回收期

许多机场的收入仍低于2019年峰值,收紧了可自由支配预算。C级设施难以为超过300万美元每通道的CT扫描仪融资,放缓渗透速度。ESG相关债券和机场即服务合同缓解前期支出,维也纳机场的碳中和融资路径就是例证。尽管如此,延长的回收期限抑制了先进机场技术市场,特别是在服务费无法提高的地方。

不断升级的网络安全和数据隐私风险

73%的受访者将网络安全列为2025年的首要IT重点,但技能短缺延长了部署时间线。[4]SITA,"SITA收购CCM以整合技术与设计",airport-technology.com针对行李处理控制系统的勒索软件攻击凸显了运营暴露。如美国旅客隐私保护法等隐私规则施加选择加入和删除要求,增加整合复杂性。在标准化框架成熟之前,合规成本削弱先进机场技术行业的增长。

细分分析

按技术类型:生物识别颠覆中的安全主导地位

安全和筛查系统在2024年占先进机场技术市场份额的29.21%,受欧盟范围内CT法规支撑,保证设备部署。该细分提供可靠的经常性服务收入和更换周期,稳定供应商管道。先进机场技术市场中安全和筛查规模在2025年达到88亿美元,预测到2030年将录得中等个位数增长。

尽管2025年规模较小,生物识别乘客身份认证平台以6.25%的复合年增长率扩展,因为机场将无缝身份认证与免税转化率挂钩。融合生物识别与威胁检测分析的混合解决方案吸引捆绑合同,促使现任X光供应商转向软件合作。行李、货物和客流管理软件将分析嵌入以前仅硬件的工作流程,乘着同样的采用浪潮。地面处理电气化也重塑采购;深圳机场100%新能源车辆目标表明环境目标现在影响规格表。

备注: 购买报告后可获得所有细分的份额

按运营区域:航站楼效率对比空侧创新

航站楼侧系统在2024年代表先进机场技术市场规模的44.19%,反映集中的乘客接触点。检查点生物识别、数字标牌和智能零售软件提供吞吐量和辅助收入,使航站楼成为首个投资优先级。

空侧应用虽然较小,但录得5.84%的复合年增长率,并通过数字孪生越来越多地与航站楼平台整合。萨博在纳什维尔的基于云的跑道安全系统根据FAA地面感知目标提供实时警报。[5]萨博集团,"基于云的跑道安全系统在纳什维尔运营",saab.comAI驱动的登机口分配缩短滑行时间,降低范围1排放,放大了空侧增长。陆侧交通系统,包括在查尔斯顿安装的智能停车PARCS,释放最后一英里货币化和数据捕获,完善全面的机场范围平台。

按应用:航空运营引领智能零售激增

航空运营和ATC/ATM占据57.45%的份额,反映强制性安全支出和NextGen项目推出。该应用细分的先进机场技术市场规模预计到2030年达到220亿美元,随着美国联邦航空局165亿美元系统现代化预算增长。

智能零售和非航空平台录得6.12%的复合年增长率,因为机场转向多元化收入。实时位置分析允许特许经营商定制产品,提升每位乘客消费。乘客处理工具利用生物识别走廊,资产管理软件利用物联网传感器预测维护需求,与精益人员配置保持一致。

备注: 购买报告后可获得所有细分的份额

按机场规模/等级:枢纽支出对比区域增长

A级枢纽(超过2500万人次)在2024年代表先进机场技术市场规模的35.79%,利用现金流采用AI编排平台。这些机场在向下游扩展前充当生物识别和数字孪生的试验场。

小型和区域机场(不足500万人次)到2030年实现6.33%的复合年增长率,由政府补助金和绕过现场IT投资的云订阅推动。麦吉·泰森的智能停车系统在三天内投入使用,体现了在不进行大量资本投入的情况下提升服务的快速项目。中型机场通过优先选择单一面板仪表板而非孤立的点解决方案来平衡约束。

按部署模式:云转型加速

本地架构在2024年持有57.32%的支出,由严格控制要求驱动。然而云和SaaS解决方案以5.88%的复合年增长率增长,由专注航空的合规框架协助。先进机场技术市场中云模式份额在建设不受传统堆栈约束的绿地航站楼的地区急剧上升。

混合模式将受到青睐,因为机场将分析和乘客界面转移到场外,同时在本地保留关键指挥功能。SITA收购CCM以融合设计和云技术,强调供应商向"盒装机场"产品的融合。

地理分析

北美保持2024年34.58%的收入,受TSA优先考虑生物识别和审查系统的多年资本计划支持。美国枢纽机场开创无摩擦身份认证试点,温哥华的数字创新推动显示类似势头。然而,饱和状态抑制增长至低个位数。加拿大机场利用气候韧性基金进行节能改造,加速LED照明和电气化地面车队。

欧洲通过统一监管和ESG要求维持可观需求。欧盟CT扫描仪法规确保新安装,而维也纳机场的净零路线图将支出引导至光伏和电动地面服务设备。2024年上半年客流量同比增长9%,但47%的机场仍低于2019年水平,凸显不均衡复苏。可持续发展相关融资和Fit-for-55基础设施规则推动向智能电网就绪资产的转换。

亚太是增长最快的地区,复合年增长率为7.15%,受印度2024年1.74亿旅客和大量新机场组合激励。樟宜机场5号航站楼35亿美元建设嵌入机器人和AI,设立区域基准。仁川机场旨在到2040年实现100%可再生电力,推动智能能源管理系统订单。中国多城市扩建和韩国RE100承诺放大机会,使该地区成为先进机场技术市场到2030年的支点。

竞争格局

霍尼韦尔国际公司、思科系统公司、泰雷兹集团、Amadeus IT集团SA、西门子股份公司和SITA等既定多行业参与者掌控网关关系和广泛产品组合,允许在安全、通信和楼宇自动化层面进行交叉销售。2025年见证整合:范德兰德收购西门子物流以获得行李处理自动化,丰田工业投资1.5万亿美元(2025-2027财年)用于机场相关物流技术,反映规模驱动竞争。

颠覆者专注于狭窄的高价值利基市场。Assaia通过ApronAI部署获得关注,将延误减少6%,增加周转4%。BigBear.ai利用计算机视觉进行生物识别登机,在不进行硬件大修的情况下加速登机口。这些公司通过在六个月周期内证明投资回报率取胜,这对CFO主导的采购委员会来说是有吸引力的主张。

云平台融合重塑供应商角色。SITA在2025年4月收购CCM,将设计、内部装修和IT整合为交钥匙包,标志着从独立软件向整体交付的转变。市场壁垒保持温和;转换成本有利于现任者,但机场要求开放API,使专家能够互操作。竞争强度集中在AI能力、网络安全认证和可持续发展凭证上,这些因素现在与价格一样区分投标。

先进机场技术行业领导者

-

泰雷兹集团

-

SITA

-

西门子股份公司

-

Amadeus IT集团

-

霍尼韦尔国际公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:SITA收购CCM以增强集成机场设计和云平台。

- 2025年4月:IP Parking在查尔斯顿国际机场交付即插即用PARCS,三天内投入运营。

- 2024年12月:GMR机场在拉吉夫·甘地国际机场推出AI驱动的数字孪生。

全球先进机场技术市场报告范围

先进机场技术是指旨在提升机场效率、安全性和乘客体验的前沿创新和系统。这些技术可能包括生物识别认证、自动驾驶车辆、智能行李处理、AI驱动的安全筛查和先进空中交通管理解决方案,彻底改变机场运营和服务提供方式。

先进机场技术市场按类型和地理区域细分。按类型,市场细分为机场通信、机场管理软件、停车系统、乘客、行李和货物处理控制系统、机场数字标牌系统以及着陆辅助、引导和照明。按地理区域,市场细分为北美、欧洲、亚太、拉丁美洲和中东及非洲。

该报告提供所有上述细分的市场规模和预测,以价值(美元)计算

| 机场通信系统 |

| 机场管理软件 |

| 乘客/行李/货物处理 |

| 安全和筛查系统 |

| 地面和空侧处理设备 |

| 着陆辅助、引导和照明 |

| 机场数字标牌系统 |

| 智能停车和陆侧交通解决方案 |

| 航站楼侧 |

| 空侧 |

| 陆侧 |

| 乘客处理和体验 |

| 航空运营和ATC/ATM |

| 资产和设施管理 |

| 智能零售和非航空收入解决方案 |

| A级(超过2500万人次)大型枢纽 |

| B级(500万至2500万人次)中型机场 |

| C级(不足500万人次)小型和区域机场 |

| 本地/专有 |

| 云和SaaS |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 按技术类型 | 机场通信系统 | ||

| 机场管理软件 | |||

| 乘客/行李/货物处理 | |||

| 安全和筛查系统 | |||

| 地面和空侧处理设备 | |||

| 着陆辅助、引导和照明 | |||

| 机场数字标牌系统 | |||

| 智能停车和陆侧交通解决方案 | |||

| 按运营区域 | 航站楼侧 | ||

| 空侧 | |||

| 陆侧 | |||

| 按应用 | 乘客处理和体验 | ||

| 航空运营和ATC/ATM | |||

| 资产和设施管理 | |||

| 智能零售和非航空收入解决方案 | |||

| 按机场规模/等级 | A级(超过2500万人次)大型枢纽 | ||

| B级(500万至2500万人次)中型机场 | |||

| C级(不足500万人次)小型和区域机场 | |||

| 按部署模式 | 本地/专有 | ||

| 云和SaaS | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

先进机场技术市场2025年的价值是多少?

该市场在2025年价值293.6亿美元,预测到2030年达到369.7亿美元,反映4.72%的复合年增长率。

先进机场技术市场中哪个细分增长最快?

生物识别乘客身份认证以6.25%的复合年增长率领先至2030年,因为机场追求无缝乘客旅程。

为什么云部署在机场加速?

云平台削减前期成本,提供可扩展性,并满足新的合规框架,推动5.88%的复合年增长率至2030年。

哪个地区提供最强增长前景?

亚太地区录得7.15%的复合年增长率,受大规模绿地建设和快速客流复苏支持。

网络安全担忧如何影响技术采购?

73%的机场将网络安全列为优先级,满足严格数据保护规则的解决方案获得采购偏好。

页面最后更新于: