轻武器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 16.26 十亿美元 |

| 市场规模 (2030) | 20.64 十亿美元 |

| 增长率 (2025 - 2030) | 4.95% CAGR |

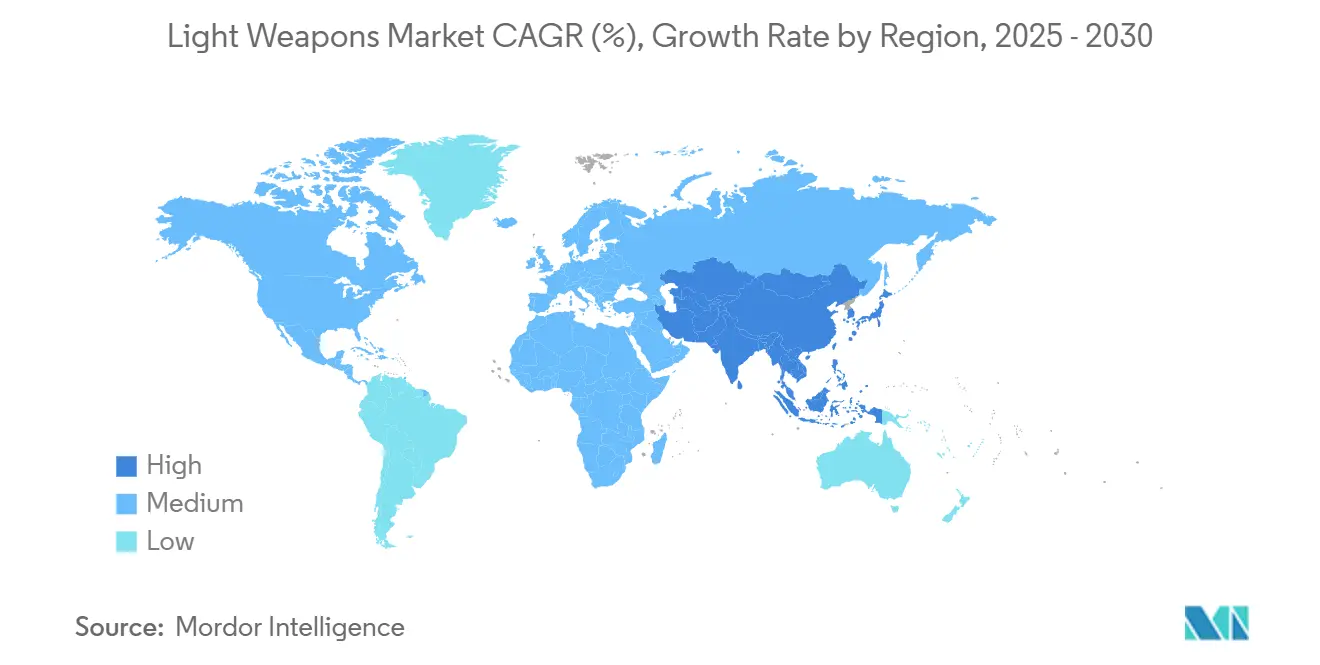

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报轻武器市场分析

轻武器市场规模在2025年估值为155亿美元,预计到2030年将达到197.3亿美元,相当于4.95%的复合年增长率。这种稳定增长源于对地缘政治风险加剧的国防预算扩张,2024年全球军费开支增长9.4%至2.718万亿美元。采购重点集中在便携式精确系统上,而海军近防项目和聚合物复合材料弹药展示了并行的现代化潮流。技术融合--特别是人工智能火控模块--使武装部队能够以低于全面舰队更换的成本升级传统库存。供应商竞争保持适度:老牌承包商通过规模和合规专业知识守护既有地位,而利基创新者则利用以软件为中心的差异化优势。原材料价格波动和军备出口规则趋严抑制了增长,但被地区冲突升级创造的需求拉动所抵消。

关键报告要点

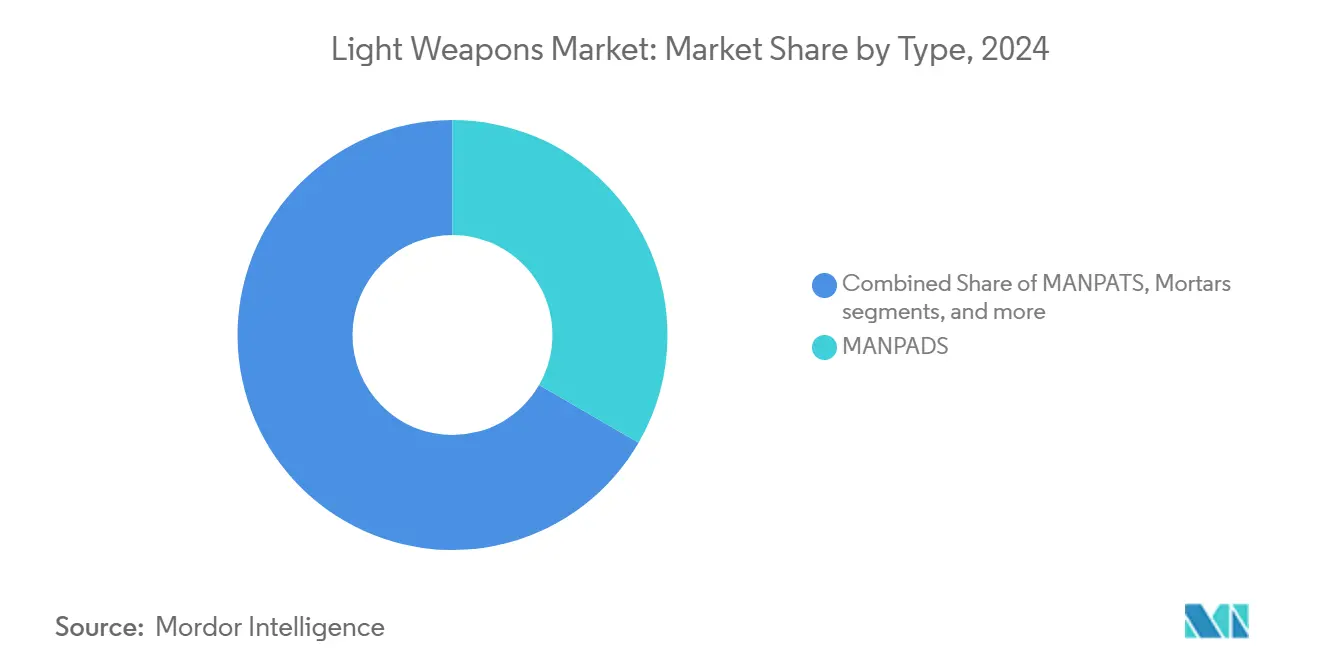

- 按类型分,便携式防空系统(MANPADS)在2024年占据轻武器市场份额的33.35%;手榴弹和榴弹发射器预计将以8.91%的复合年增长率扩张至2030年。

- 按技术分,制导系统以55.51%的收入份额领先2024年,预计到2030年将以7.40%的复合年增长率增长。

- 按平台分,陆地应用以61.02%的份额主导2024年,而海军平台预计到2030年将录得6.52%的复合年增长率。

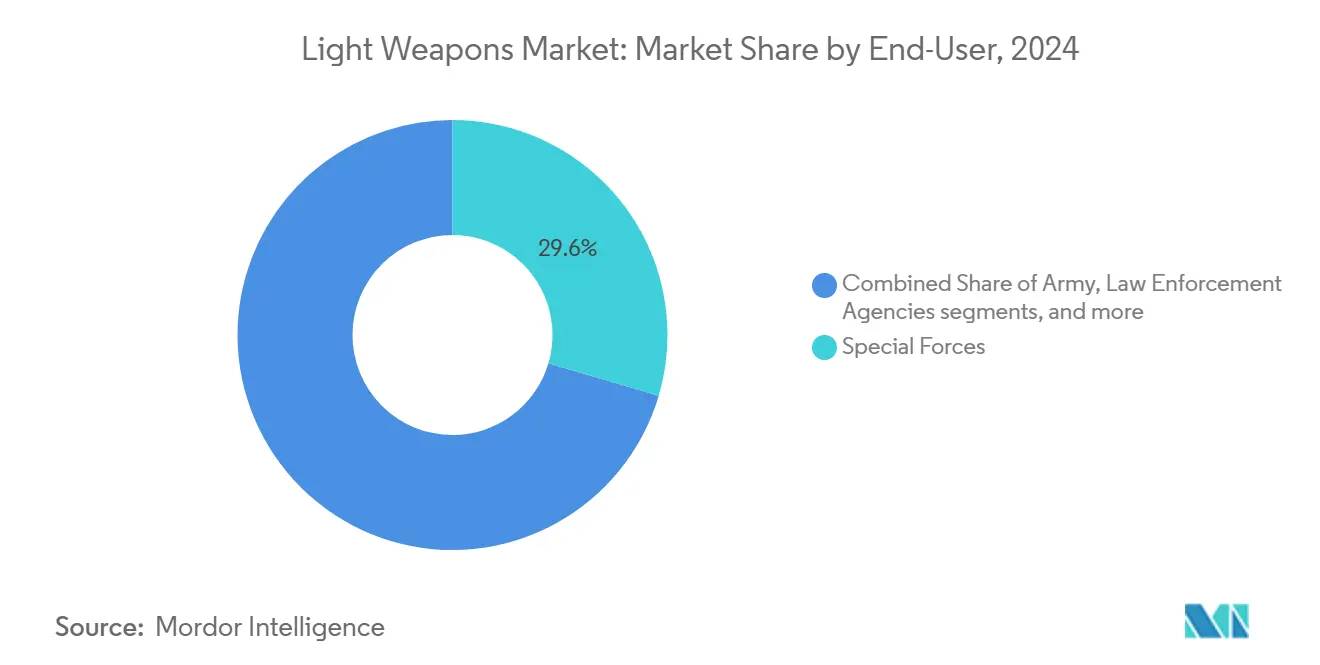

- 按最终用户分,特种部队占据2024年收入的29.56%;陆军部门正朝着最快的9.51%复合年增长率前进至2030年。

- 按材料分,铝和轻金属合金部门在2024年持有30.15%的份额,聚合物复合材料部门预计将以5.45%的最快复合年增长率增长至2030年。

- 按地理位置分,北美占2024年收入的38.70%,而亚太地区预计到2030年将以7.65%的复合年增长率增长。

全球轻武器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 地缘政治紧张局势中不断升级的国防预算 | +1.8% | 欧洲和中东重点,全球溢出效应 | 中期 (2-4年) |

| 非对称战争扩散推动便携式系统需求 | +1.2% | 亚太核心,扩展至中东非洲 | 长期 (≥ 4年) |

| 步兵单位轻型模块化武器现代化 | +0.9% | 北美和欧盟,延伸至亚太 | 中期 (2-4年) |

| 反恐行动和城市战争需求增长 | +0.7% | 中东和南亚首先,随后全球 | 短期 (≤ 2年) |

| 人工智能火控模块集成到传统轻武器 | +0.6% | 北美和欧盟,盟友转让 | 长期 (≥ 4年) |

| 聚合物套管弹药的出现减少士兵负荷 | +0.4% | 先进军队早期采用,全球吸收 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

地缘政治紧张局势中不断升级的国防预算

2024年欧洲军事支出攀升17%至6930亿美元,北约国家对俄罗斯入侵乌克兰做出反应。 2024"年世界军费开支趋势",sipri.org">[1]<span class="tooltip-text">斯德哥尔摩国际和平研究所,

乌克兰的战场经验显示便携式导弹如何阻挫重型部队,促使地区参与者储存类似资产;2019-2023年欧洲武器进口比2014-2018年翻了一番。[3]半岛电视台,"乌克兰战争中欧洲武器进口翻番",aljazeera.com 台湾购买价值3.602亿美元的Switchblade 300徘徊弹药突出了亚太地区的吸收。智能步枪瞄准镜如SMASH 2000L,在价值1300万美元的美军项目中部署,展示了反无人机。因此,非对称学说在轻武器市场中维持多角色、低足迹产品。

步兵单位轻型模块化武器现代化

日本在2024年开始以价值33亿日元(2282万美元)的合同采购8577支5.56毫米20式步枪替换89式步枪。英国的Troubler项目寻求重量低于7.1公斤的机枪,FN赫斯塔尔的5.5公斤Evolys达到了该标准。以色列的Arbel电子射击系统在不需要新平台的情况下将精度提高三倍。STV集团的Archon Type L超轻LMG等减重原型强化了轻武器行业中普遍存在的士兵机动性优先。

反恐行动和城市战争需求增长

以无人机为中心的城市威胁推动新的采购。美国海军陆战队将在2025年在全军部署反无人机系统套件。英国演示器在2024年试验中用定向能武器击败无人机群。以色列的Ten AI武器系统通过40倍光学变焦在700米处探测目标用于边境安全。因此,精确性、辨别力和多传感器融合支撑了轻武器市场内的城市战产品。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 严格的国际军备转让法规 | -0.8% | 全球,跨境销售强烈 | 长期 (≥ 4年) |

| 特种合金和电子产品原材料价格波动 | -0.6% | 全球,供应受限地区更严重 | 短期 (≤ 2年) |

| 战场向徘徊弹药转变遏制MANPATS需求 | -0.4% | 先进军队首先,全球扩散 | 中期 (2-4年) |

| 对传统推进剂的环境和健康担忧 | -0.3% | 欧盟和北美领先,全球回声 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

严格的国际军备转让法规

美国商务部在2024年5月实施了更严格的火器出口规则,对许多商业交易推定拒绝。华盛顿修订的常规武器转让政策阻止可能助长权利滥用的出货。《武器贸易条约》现有113个缔约方,要求事先风险评估。[4]联合国,"武器贸易条约状态",un.org英国2024年出口管制修正案增加了新兴技术覆盖范围。合规开销和许可不确定性限制了较小出口商进入轻武器市场的机会。

特种合金和电子产品原材料价格波动

中国对镓和锗的出口限制加剧制导套件的半导体供应风险。国防采购商估计与关税相关的成本阻力每年达8.5亿美元。美国国防后勤局的供应商基数缩减至8500家公司,增加集中度风险。这种价格波动压缩了项目利润率并复杂化整个轻武器市场的投标。

细分分析

按类型分:MANPADS在制导系统演进中的主导地位

MANPADS产生了2024年收入的33.35%,是轻武器市场规模的最高个别份额,反映了台湾和东欧盟友对毒刺级导弹的广泛采购。尽管徘徊无人机威胁替代,但既定物流链和即时可用性保持需求韧性。重机枪和迫击炮通过使用寿命延长合同保持利基相关性,而反无人机步枪形成一个新兴但重要的类别。

手榴弹和榴弹发射器提供了最快的8.91%复合年增长率前景。可编程空爆弹和精确发射器,如柯尔特CZ获得的Mk 47,展示了向制导子弹药的价值迁移。城市战学说和警务需求支撑双重用途销售。这些趋势共同确保轻武器市场内产品组合多元化。

备注: 购买报告后可获得所有个别细分市场的细分份额

按技术分:制导系统推动精确革命

制导弹药在2024年占据55.51%的收入,将以7.40%的复合年增长率超越其他技术,凸显其在轻武器市场份额层次中的重要地位。激光制导和红外火力忘却导弹减少操作员暴露并满足附带损害阈值,如泰雷兹轻型多角色导弹试验所证明。

非制导系统由于价格优势和抗干扰韧性而持续存在。预算受限的部队储存廉价弹药以确保供应充足。随着电子战(EW)威胁扩大,双重库存--智能和简单--提供对冲灵活性,为轻武器行业内的非制导产品确保稳定利基。

按平台分:海军增长在海上紧张局势中加速

陆地平台仍占2024年支出的61.02%,但海军应用将捕获最高的6.52%复合年增长率。美国海军在阿利·伯克驱逐舰上的SeaRAM改装证明了对扩展射程点防御的需求。韩国预定2026年的4200转/分钟CIWS-II显示了类似需求。随着印太海上竞争加剧,舰载快反应炮和导弹吸引新投资,扩大海基解决方案的轻武器市场规模。

空中平台集成保持稳定;直升机和无人机安装轻型导弹进行精确打击。模块化允许单寻的器架构跨越陆地、海洋和机身,为供应商提供跨平台收入杠杆。

按最终用户分:特种部队领先,陆军部门加速

特种部队单位凭借优质装备周期和快速技术采用占2024年需求的29.56%。它们仍是聚合物套管、先进光学和智能发射器的早期客户,巩固其对设计路线图的影响。

但是,常规军队将在大规模现代化展开时录得最快的9.51%复合年增长率至2030年。波兰部队实力翻倍例证了批量采购。北约协调共同需求加速批量订单,推动预测期间轻武器市场整体增长进入高速档。

备注: 购买报告后可获得所有个别细分市场的细分份额

按材料分:聚合物创新推动减重

铝合金组件提供了2024年营业额的30.15%,但聚合物复合材料将享受5.45%的复合年增长率,材料中最强劲的增长。有利的强度重量比使在不变载荷下执行更长任务成为可能。陶瓷混合解决方案承诺额外的弹道韧性,鼓励渐进采用,这应该在轻武器市场内保持健康势头。

地理位置分析

北美以2024年38.70%的收入领先市场,美国9970亿美元的国防预算为支撑。强劲的国内订单支撑规模经济,而对外军售将触角延伸至盟军舰队。洛克希德·马丁导弹与火控销售在2025年第一季度攀升13%至33.7亿美元,随着积压可见性改善。

亚太地区的轻武器市场规模预计到2030年将以7.65%的复合年增长率增长,为最快地区增速。印度通过FY24-FY29的20%复合国防资本增长维持涵盖65%合同的本地采购任务。菲律宾在Re-Horizon 3下划拨350亿美元,而日本21%的预算增长标志着自1952年以来最大增幅。与中国相关的安全焦虑上升推动多国重新武装,为供应商提供广阔管道。

欧洲军费开支激增--同比增长17%至6930亿美元--创造了最直接的采购峰值。德国1000亿欧元(1090亿美元)基金、波兰GDP 4.7%目标和欧盟ReArm提案支撑步兵武器的广泛、多年刷新。英德深度打击导弹等联合项目展示欧洲内部工业凝聚力,提升地区轻武器市场。

竞争格局

市场力量在十几家多元化主承包商和更大的中级专家群体之间分享。RTX公司、洛克希德·马丁公司、诺斯洛普·格鲁曼公司和BAE系统公司主导制导系统知识产权并维持交钥匙集成能力。莱茵金属9.5亿美元收购Loc Performance扩大其美国立足点,瞄准XM30步兵车项目。BAE以55亿美元收购Ball Aerospace扩展传感器和空间协同效应。

同时,Smart Shooter、ZeroMark和FN赫斯塔尔等利基公司通过将软件定义精度嵌入传统步枪获得牵引力。合作伙伴关系激增:莱昂纳多和莱茵金属创建车辆合资企业服务意大利1000单位装甲需求。 供应链地缘政治刺激本地化;沙特阿拉伯国内THAAD运输器组装和印度尼西亚从土耳其订购KF-21战斗机展示了南南联盟。

竞争因素围绕技术融合、监管合规和生命周期支持。认证人工智能算法、获得出口许可和集成环保推进剂的能力将定义未来赢家,因为轻武器市场逐渐向以数据为中心的价值主张倾斜。

轻武器行业领导者

-

RTX公司

-

洛克希德·马丁公司

-

萨博公司

-

莱茵金属公司

-

FN赫斯塔尔公司(FN白朗宁集团)

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年6月:作为美国批准的35亿美元对外军售(FMS)交易的一部分,以色列政府批准向德国武装部队出售箭3导弹。

- 2025年6月:QinetiQ从英国国防部获得价值1.6亿英镑(2.155亿美元)的合同,以快速跟踪先进定向能武器(DEWs)的开发,如DragonFire激光和射频定向能武器(RFDEW)系统。

- 2025年4月:沙特阿拉伯公布其首个国内生产的THAAD运输器。这一成就凸显了AIC与洛克希德·马丁之间深化的合作伙伴关系,专注于加强沙特阿拉伯的国防制造实力。

- 2025年3月:英国国防部授予泰雷兹价值16亿英镑(21.6亿美元)的合同,为乌克兰采购5000枚轻型多角色导弹(LMMs)。

全球轻武器市场报告范围

轻武器通常定义为供两人或多人使用的火器类别。这些武器可以是便携式的,也可以是车载的。轻武器市场按类型、技术和地理位置细分。按类型分,市场细分为重机枪(HMGs)、手榴弹和榴弹发射器、迫击炮、便携式反坦克系统(MANPATS)、便携式防空系统(MANPADS)和其他类型。其他类型部门包括地雷、反器材步枪和武装部队使用的其他爆炸物。市场按技术细分为制导和非制导。报告还涵盖主要地区各国轻武器市场的市场规模和预测。对于每个细分市场,市场规模和预测都基于价值(十亿美元)完成。

| 重机枪(HMGs) |

| 手榴弹和榴弹发射器 |

| 迫击炮 |

| 便携式反坦克系统(MANPATS) |

| 便携式防空系统(MANPADS) |

| 其他类型 |

| 制导 | 激光制导 |

| 红外制导 | |

| 卫星制导 | |

| 半自动指令瞄准线 | |

| 非制导 |

| 陆基 |

| 机载 |

| 海军 |

| 陆军 |

| 特种部队 |

| 执法机构 |

| 国土安全/准军事 |

| 其他 |

| 钢材和特种合金 |

| 铝和轻金属合金 |

| 聚合物复合材料 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 以色列 | ||

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按类型分 | 重机枪(HMGs) | ||

| 手榴弹和榴弹发射器 | |||

| 迫击炮 | |||

| 便携式反坦克系统(MANPATS) | |||

| 便携式防空系统(MANPADS) | |||

| 其他类型 | |||

| 按技术分 | 制导 | 激光制导 | |

| 红外制导 | |||

| 卫星制导 | |||

| 半自动指令瞄准线 | |||

| 非制导 | |||

| 按平台分 | 陆基 | ||

| 机载 | |||

| 海军 | |||

| 按最终用户分 | 陆军 | ||

| 特种部队 | |||

| 执法机构 | |||

| 国土安全/准军事 | |||

| 其他 | |||

| 按材料分 | 钢材和特种合金 | ||

| 铝和轻金属合金 | |||

| 聚合物复合材料 | |||

| 其他 | |||

| 按地理位置分 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 以色列 | |||

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年轻武器市场规模有多大?

轻武器市场规模在2025年为155亿美元。

轻武器市场到2030年的预期复合年增长率是多少?

收入预计到2030年每年增长4.95%。

哪个地区将扩张最快?

由于国防支出增长,亚太地区预计录得最快的7.65%复合年增长率。

哪个技术细分市场占有最大市场份额?

制导系统占2024年收入的55.51%并保持最高增长率。

聚合物套管弹药如何影响未来需求?

聚合物弹药减少士兵负荷高达30%,支持复合材料5.45%的复合年增长率并鼓励更广泛采用。

哪个约束因素构成最大长期威胁?

更严格的国际军备转让法规对预测复合年增长率-0.8%的影响,呈现最重大的结构性逆风。

页面最后更新于: