商用飞机维修、修理和大修 (MRO) 市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

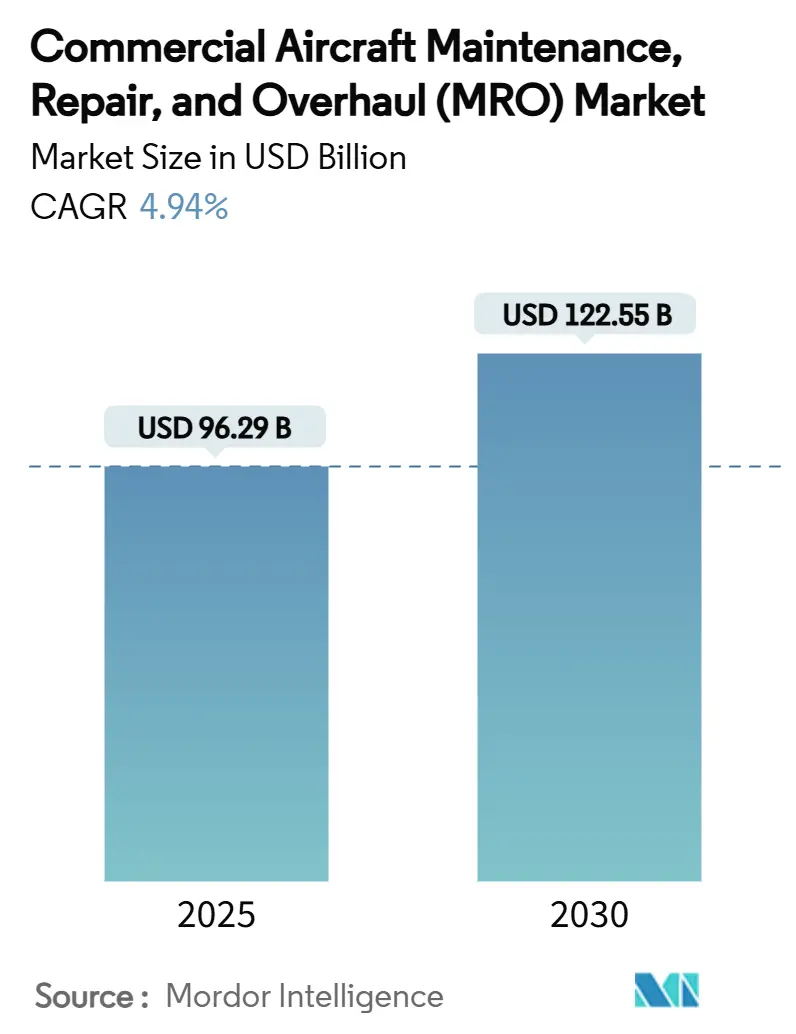

| 市场规模 (2025) | 96.29 十亿美元 |

| 市场规模 (2030) | 122.55 十亿美元 |

| 增长率 (2025 - 2030) | 4.94% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence商用飞机维修、修理和大修 (MRO) 市场分析

商用飞机MRO市场在2025年达到962.9亿美元,预测到2030年将达到1225.5亿美元的市场规模,以4.94%的复合年增长率增长。机队运营商继续延长资产寿命,因此重检和发动机车间检修仍是主要支出类别。原始设备制造商 (OEM) 在全球服务网络的不断投资以及航空公司对快速飞机周转能力的关注为数字化航线维修解决方案增加了结构性需求。独立供应商之间的整合加速,因为规模对于供应链韧性和数据驱动服务至关重要。同时,技术人员短缺和发动机车间瓶颈限制了近期产能扩张,尽管交通量恢复稳固。

关键报告要点

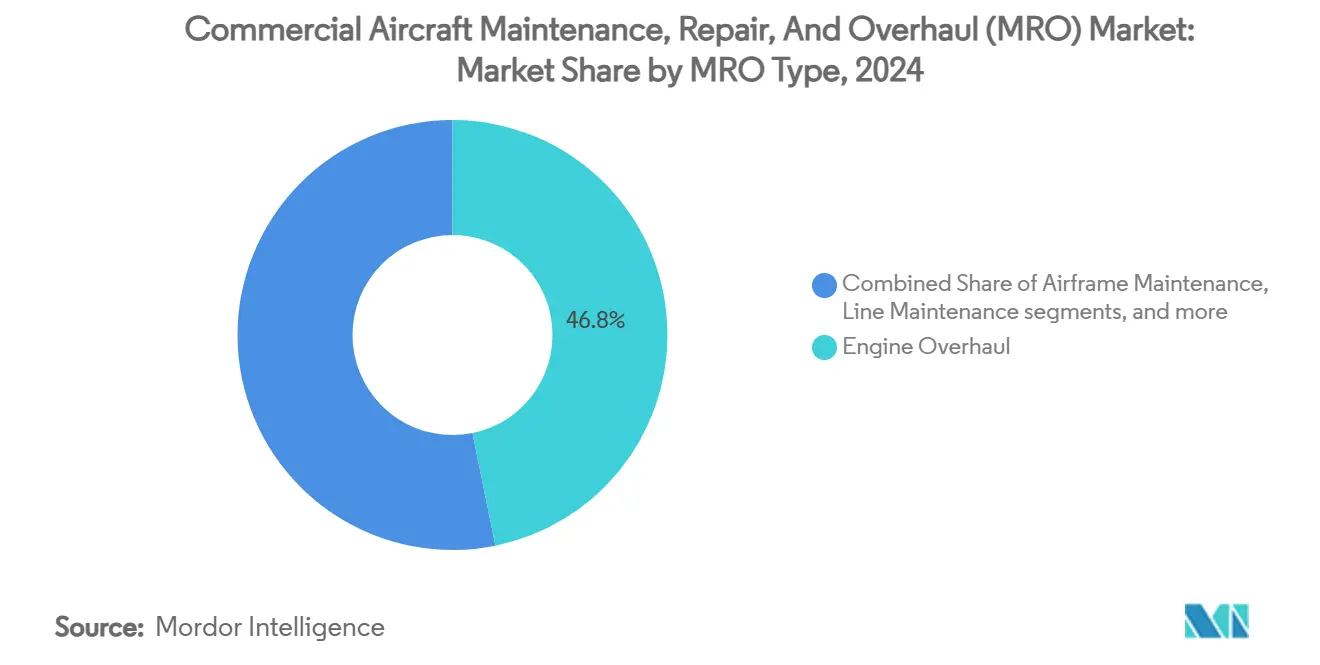

- 按MRO类型分析,发动机大修在2024年以46.80%的商用飞机MRO市场份额领先,而航线维修预计到2030年将以5.71%的复合年增长率增长。

- 按飞机类型分析,固定翼平台在2024年占商用飞机MRO市场的95.45%;旋转翼MRO预计到2030年将以更快的4.78%复合年增长率扩张。

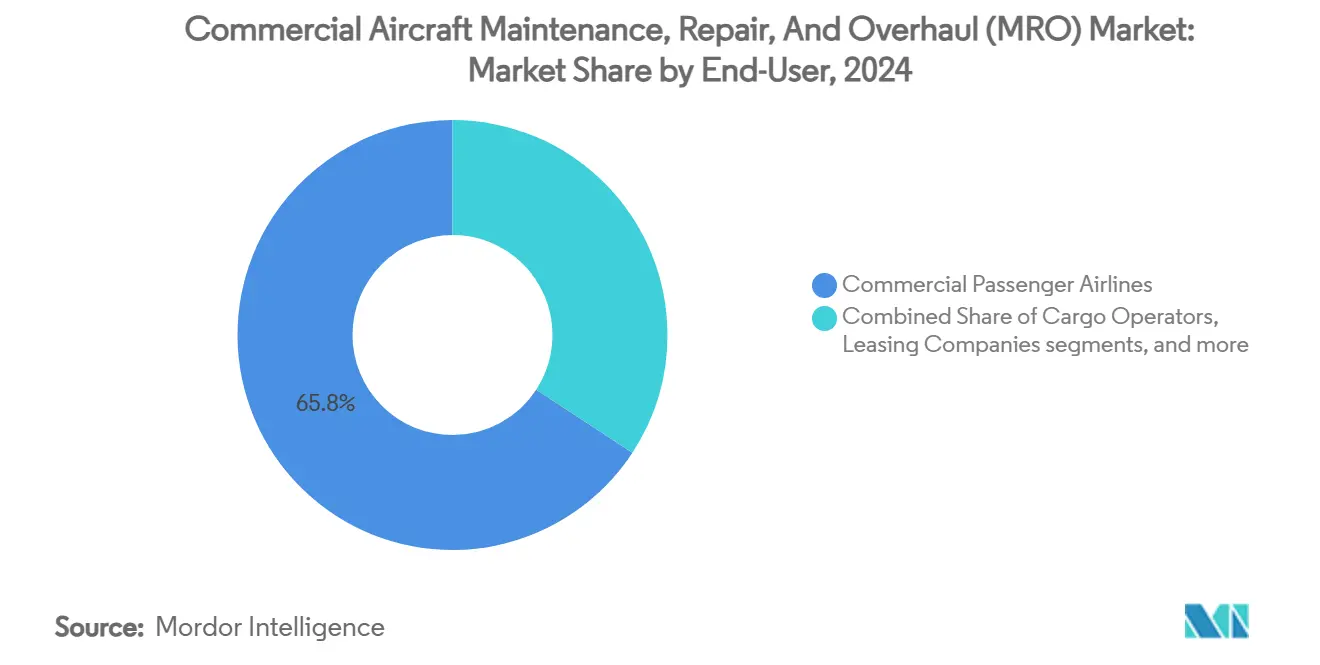

- 按最终用户分析,商业客运航空公司在2024年占据78.85%的收入份额,而包机运营商显示出最高的预测复合年增长率,到2030年为5.37%。

- 按服务提供商类型分析,独立第三方MRO在2024年占据49.32%的收入,但OEM附属设施以5.30%的复合年增长率领先。

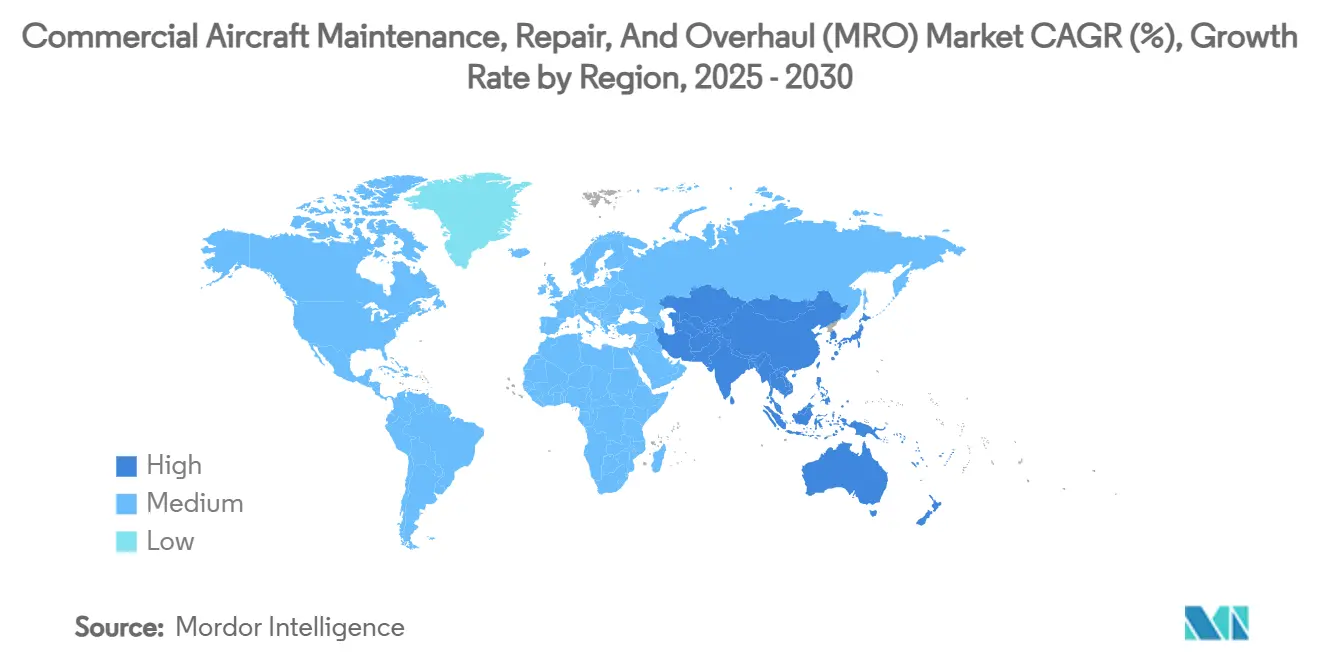

- 按地区分析,北美占据2024年38.98%的收入,而亚太地区是增长最快的地区,复合年增长率为5.12%,受到支持MRO政策激励的推动。

全球商用飞机维修、修理和大修 (MRO) 市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对CAGR预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球机队老化需要重检 | +1.2% | 全球,主要集中在北美和欧洲 | 中期 (2-4年) |

| OEM售后市场战略扩张 | +0.8% | 全球,以北美和亚太地区为主导 | 长期 (≥ 4年) |

| 疫情后窄体机使用率激增 | +0.9% | 全球,在亚太和中东地区最强 | 短期 (≤ 2年) |

| 地区政府对本土MRO的激励措施 | +0.6% | 亚太核心,扩展到中东非洲 | 中期 (2-4年) |

| AI驱动的预测性维修采用 | +0.5% | 北美和欧盟,扩展到亚太 | 长期 (≥ 4年) |

| 二手可用材料 (USM) 供应链规范化 | +0.4% | 全球,北美早期收益 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

全球机队老化需要重检

由于承运人推迟退役,新交付槽位仍然稀缺,平均机队机龄攀升。老旧飞机需要更深入的结构检查、腐蚀控制和部件更换,这提升了每架机身的重维修劳动小时数。北美和欧洲的独立机库继续签订多年重检合同,为飞机MRO市场确保了稳定的收入可见性。

OEM售后市场战略扩张

OEM在横跨美国、欧洲和亚洲的服务网络增建方面投资超过20亿美元。仅通用电气航空就承诺投入10亿美元扩大其大修占地面积,而赛峰集团划拨10亿欧元(11.8亿美元)将年度LEAP发动机车间检修能力提升至1200台。[1]资料来源:赛峰集团,"赛峰投资超过10亿欧元为其LEAP发动机开发全球MRO网络," safran-group.com 这些举措加强了OEM对专有维修数据的控制,并吸引了扩大飞机MRO市场的航空公司按小时付费合同。

疫情后窄体机使用率激增

随着航空公司优先考虑短途航线频率,单通道飞机的日循环次数超过了2019年水平。更高的使用率提高了非计划部件拆卸,并加速了枢纽机场周围的航线维修需求。投资移动检查设备和数字时刻规划工具的供应商获得了飞机MRO市场的增量份额,特别是在亚洲的快速周转环境中。

地区政府对本土MRO的激励措施

印度取消了商品和服务税壁垒,允许维修设施100%外国直接投资,刺激了诸如印度航空公司35英亩班加罗尔综合体等项目。[2]资料来源:赛峰集团,"赛峰投资超过10亿欧元为其LEAP发动机开发全球MRO网络," safran-group.com 资料来源:印度航空公司,"印度航空公司开始在班加罗尔建设大型MRO设施," airindia.com 新加坡的航空发展基金提供了匹配投资补助,而印度尼西亚扩大了巴淡岛周围的自由贸易区。这些政策措施吸引了新资本,使供应基地多样化,并提升了亚太地区对飞机MRO市场的贡献。

约束因素影响分析

| 约束因素 | (~) % 对CAGR预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 持牌A&P技术人员严重短缺 | -0.9% | 全球,北美最严重 | 短期 (≤ 2年) |

| 发动机车间检修产能持续紧张 | -0.7% | 全球,集中在主要MRO枢纽 | 中期 (2-4年) |

| 二级部件供应链波动 | -0.5% | 全球,存在地区差异 | 中期 (2-4年) |

| OEM备件价格上涨 | -0.4% | 全球,影响所有市场细分 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

持牌A&P技术人员严重短缺

退休导致的人员流失超过了新入职者,特别是在美国,培训入学率趋于平稳。航空公司提供高额加班费和加速学徒计划,但劳动力稀缺仍延长了周转时间并限制了增量机库产能,阻碍了飞机MRO市场增长。

发动机车间检修产能持续紧张

新一代涡扇发动机意外的耐久性发现推高了车间检修率。同时,零件短缺延长了工作范围,因此一些全球发动机中心接近满负荷运转。承运人提前一年多预订时刻,一些租赁备用发动机以保障时刻表,这提高了飞机MRO市场内的直接维修成本。

细分分析

按MRO类型:发动机工作引领投资

发动机大修产生了2024年46.80%的收入,突显了飞机MRO市场内动力装置维修的资本密集性。OEM认证中心扩大了LEAP和GTF变型的工具产线,而独立维修商专注于成熟发动机系列以保持竞争力。与发动机工作相关的商用飞机MRO市场规模预计将随着车间检修间隔稳定为疫情后模式而推进。

航线维修显示出最高的5.71%复合年增长率展望,因为快速周转服务最大化了运营商的收入天数。基于平板电脑的检查应用和可穿戴抬头显示器缩短了常规检查时间,改善了登机口时间纪律。随着航空公司时刻表密集化,拥有机场团队的供应商获得了增量份额并强化了更广泛的商用飞机MRO市场增长轨迹。

备注: 购买报告后可获得所有单个细分的细分份额

按飞机类型:固定翼主导,旋转翼细分市场增长

固定翼机队在2024年占据95.45%的收入份额,并继续因商业喷气机运营规模而锚定需求。窄体飞机推动了商用飞机MRO市场规模的相当部分,使用模式增加了机身和部件线上的任务卡频率。宽体重检保持稳定,因为长途交通恢复继续以适度步伐进行。

旋转翼飞机需求虽然较小但具有韧性,因为国防现代化和海上能源项目需要高可用性的直升机。专业的旋翼叶片大修能力、严格的适航要求和政府预算可见性产生稳定的利润率。获得军事合同的供应商增加了可预测的收入流,缓冲了固定翼主导的商用飞机MRO市场的周期性。

按最终用户:航空公司规模与包机灵活性

商业客运承运人在2024年占支出的78.85%。机队范围的维修计划和按小时付费协议允许航空公司汇集批量折扣并降低单位成本,强化了它们在商用飞机MRO市场的领导地位。

包机运营商虽然规模较小,但预计将以5.37%的复合年增长率增长。商务客户重视快速恢复服务时间和定制客舱翻新,这带来了每架飞机更高的劳动收益。为中型喷气机提供专用停机位的供应商吸引了高端工作范围,使整体商用飞机MRO市场收入流多样化。

按服务提供商类型:独立供应商保持规模,OEM获得地盘

独立第三方车间在2024年保持49.32%的收入,因为灵活的劳动模式和竞争性定价吸引了成本敏感的航空公司。几家独立供应商追求整合;AAR以8.45亿美元收购Triumph集团的产品支持业务扩大了美国和亚洲部件维修能力。[3]资料来源:AAR公司,"AAR完成收购Triumph产品支持," aarcorp.com

OEM附属设施超越市场增长,并得到专有工具、技术数据和长期服务合同的支持。通用电气航空在波兰的2.67亿美元XEOS工厂体现了与LEAP发动机配套的产能建设。这种整合从独立供应商手中夺回了高价值工作,并倾斜了整个商用飞机MRO市场的竞争动态。

地理分析

北美从该地区庞大的活跃机队和成熟的维修生态系统中产生了2024年38.98%的收入。主要的亚特兰大、达拉斯和迈阿密枢纽提供了全面的发动机、部件和重检能力以及高效物流。最近的投资,如普惠与达美技术运营合作将GTF吞吐量提升30%的协议,强化了产能。强有力的认证标准和数字化采用维持了生产率增长,使商用飞机MRO市场在较高劳动成本下保持竞争力。

亚太地区实现了最快的5.12%复合年增长率展望,因为承运人扩大机队,政府激励国内维修。新加坡航空发动机服务公司宣布投资2.42亿美元建设新设施,而印度航空开始在35英亩的班加罗尔园区开工,预计将创造1200个就业岗位。这些扩张有助于保留此前转移到欧洲或中东的地区支出,并提高亚洲对商用飞机MRO市场的贡献。

欧洲保持技术领导地位但面临成本压力。汉莎技术批准了一项多十亿欧元投资计划,包括在葡萄牙建设新的重维修站点以确保未来宽体工作负载。东欧国家提供竞争性劳动成本,吸引如波兰XEOS等发动机大修设施。中东利用地理连通性吸引过境相关检查。南美洲发展利基部件维修集群以支持货运机队,确保全球商用飞机MRO市场的平衡发展。

竞争格局

竞争保持温和但趋向整合,因为规模对于数字化投资和供应链杠杆至关重要。波音83亿美元收购Spirit AeroSystems的协议旨在控制质量并同步生产线,表明机身OEM对更严格垂直整合的兴趣。独立领导者AAR完成了几项扩大部件维修能力并拓宽地理覆盖的收购。

数字化能力成为关键差异化因素。汉莎技术与Avianca合作推出其数字技术运营生态系统,在混合机队中推广预测性维修分析。赛峰在其全球网络扩张的同时提升了发动机健康监控工具,而IFS收购EmpowerMX加强了基于云的维修执行软件。

劳动力不足和供应链风险鼓励结合资本、技术和位置优势的合资企业。通用电气航空与汉莎技术合作进行XEOS合资,利用德国工程专业知识和波兰成本竞争力。West Star Aviation向Greenbriar Equity的出售突显了私人股权对专业商务航空MRO利基市场的兴趣。能够提供集成、技术支持服务的供应商定位自己赢得更长期合同并在商用飞机MRO市场中增长份额。

商用飞机维修、修理和大修 (MRO) 行业领导者

-

汉莎技术股份公司

-

AAR公司

-

达美航空公司

-

香港飞机工程有限公司 (HAECO)

-

赛峰集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:通用电气航空和汉莎技术开设了波兰2.67亿美元的XEOS LEAP发动机中心,目标年大修250台。

- 2024年10月:通用电气航空宣布计划到2026年底在欧洲的维修、修理和大修 (MRO) 及部件维修设施投资超过1.3亿美元,作为其全球10亿美元MRO支出计划的一部分。该计划旨在通过先进技术提升产能、减少周转时间并扩展维修能力。

全球商用飞机维修、修理和大修 (MRO) 市场报告范围

飞机MRO是指飞机或其部件的大修、检查、维修或改装。

飞机维修、修理和大修 (MRO) 市场按MRO类型和地理区域细分。市场按MRO类型细分为机身、发动机、部件和航线维修。客舱内饰改装和维修已纳入部件细分。研究范围限于商用飞机的MRO服务,不包括军用和通用航空飞机。报告还涵盖不同地区主要国家飞机MRO市场的市场规模和预测。每个细分的市场规模以价值(美元)形式提供。

| 机身维修 |

| 发动机大修 |

| 部件维修和大修 |

| 航线维修 |

| 固定翼 | 窄体飞机 |

| 宽体飞机 | |

| 支线运输飞机 | |

| 旋转翼 |

| 商业客运航空公司 |

| 货运运营商 |

| 租赁公司 |

| 包机运营商 |

| 航空公司附属MRO |

| 独立第三方MRO |

| OEM附属MRO |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 南美洲其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按MRO类型 | 机身维修 | ||

| 发动机大修 | |||

| 部件维修和大修 | |||

| 航线维修 | |||

| 按飞机类型 | 固定翼 | 窄体飞机 | |

| 宽体飞机 | |||

| 支线运输飞机 | |||

| 旋转翼 | |||

| 按最终用户 | 商业客运航空公司 | ||

| 货运运营商 | |||

| 租赁公司 | |||

| 包机运营商 | |||

| 按服务提供商类型 | 航空公司附属MRO | ||

| 独立第三方MRO | |||

| OEM附属MRO | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美洲 | 巴西 | ||

| 南美洲其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

飞机MRO市场目前规模如何?

飞机MRO市场在2025年价值962.9亿美元,预计到2030年达到1225.5亿美元,以4.94%的复合年增长率增长。

哪个MRO细分产生最多收入?

发动机大修领先,占据2024年46.80%的收入,主要由于现代动力装置的复杂性和成本。

哪个地区在飞机维修方面增长最快?

亚太地区显示出到2030年最高的预测复合年增长率5.12%,受到政府激励和机队数量上升的支持。

OEM如何改变竞争格局?

OEM正投资数十亿美元扩展品牌服务网络,利用专有数据和工具赢得长期维修合同。

MRO供应商今天面临的最大挑战是什么?

持牌技术人员短缺和有限的发动机车间产能是最直接的约束,延长了周转时间并推高了成本。

为什么航线维修预计增长迅速?

航空公司需要快速飞机周转能力以最大化日常使用率,因此对机场内技术支持航线维修的需求比其他类别增长更快。

页面最后更新于: