德国兽医保健市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

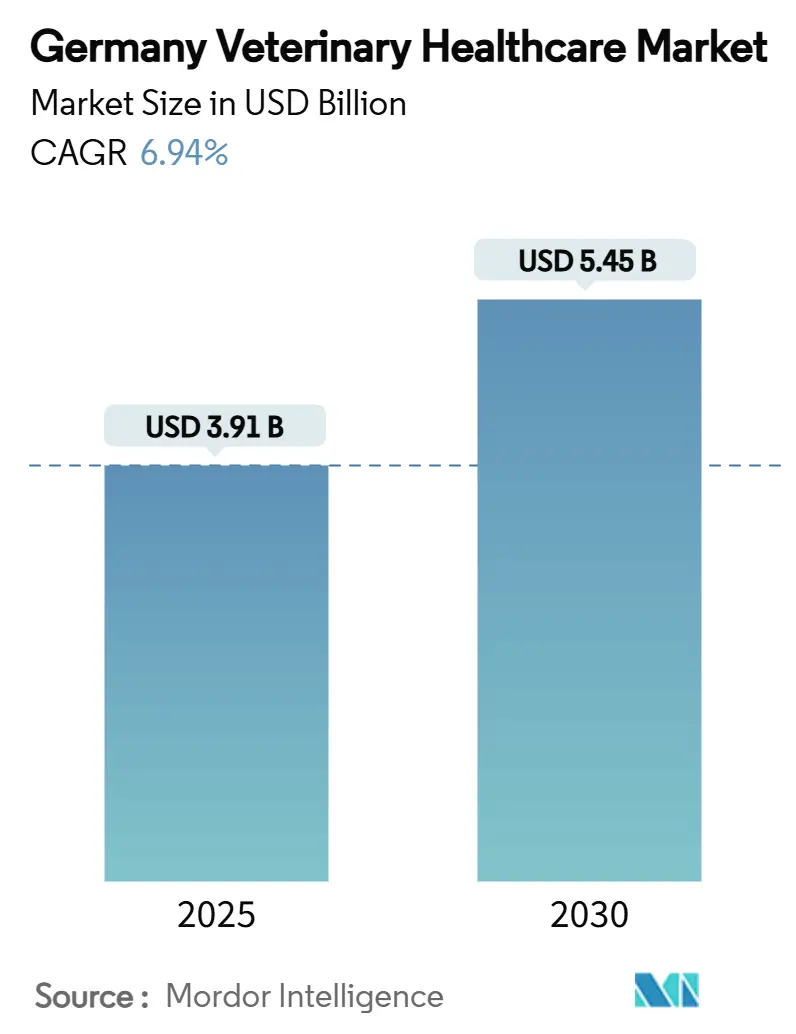

| 市场规模 (2025) | 3.91 十亿美元 |

| 市场规模 (2030) | 5.45 十亿美元 |

| 增长率 (2025 - 2030) | 6.94% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence德国兽医保健市场分析

德国兽医保健市场规模在2025年达到39.0亿美元,预计以6.94%的复合年增长率增长,到2030年达到54.5亿美元。稳定的伴侣动物饲养、更严格的畜牧业健康规定以及快速的诊断创新推动了这一增长。3390万只动物的宠物数量支撑了持续需求,而日益增加的人畜共患病威胁以及自1988年以来首次出现的国内口蹄疫病例强化了对强有力预防计划的需求。人工智能血液分析仪和远程咨询平台等数字工具提高了诊疗效率,并支持农村地区的覆盖缺口。制造商之间的企业整合加速了产品推出,宠物保险普及率的提高扩大了高价值护理的可负担性。然而,劳动力短缺和强制性收费标准抑制了近期增长势头。

关键报告要点

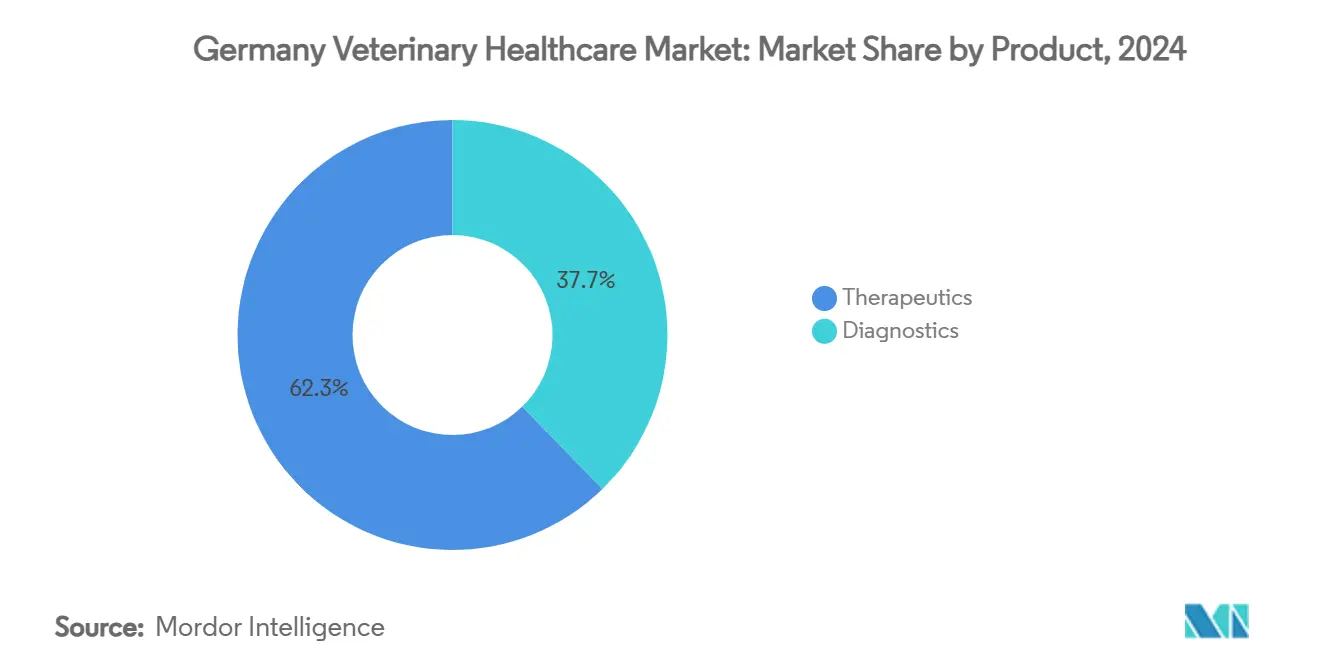

- 按产品类型,治疗药物在2024年德国兽医保健市场份额中领先,占62.34%,而诊断产品预计到2030年将以7.54%的复合年增长率扩张。

- 按动物类型,犬猫在2024年德国兽医保健市场规模中占46.54%;家禽将以6.89%的复合年增长率增长至2030年。

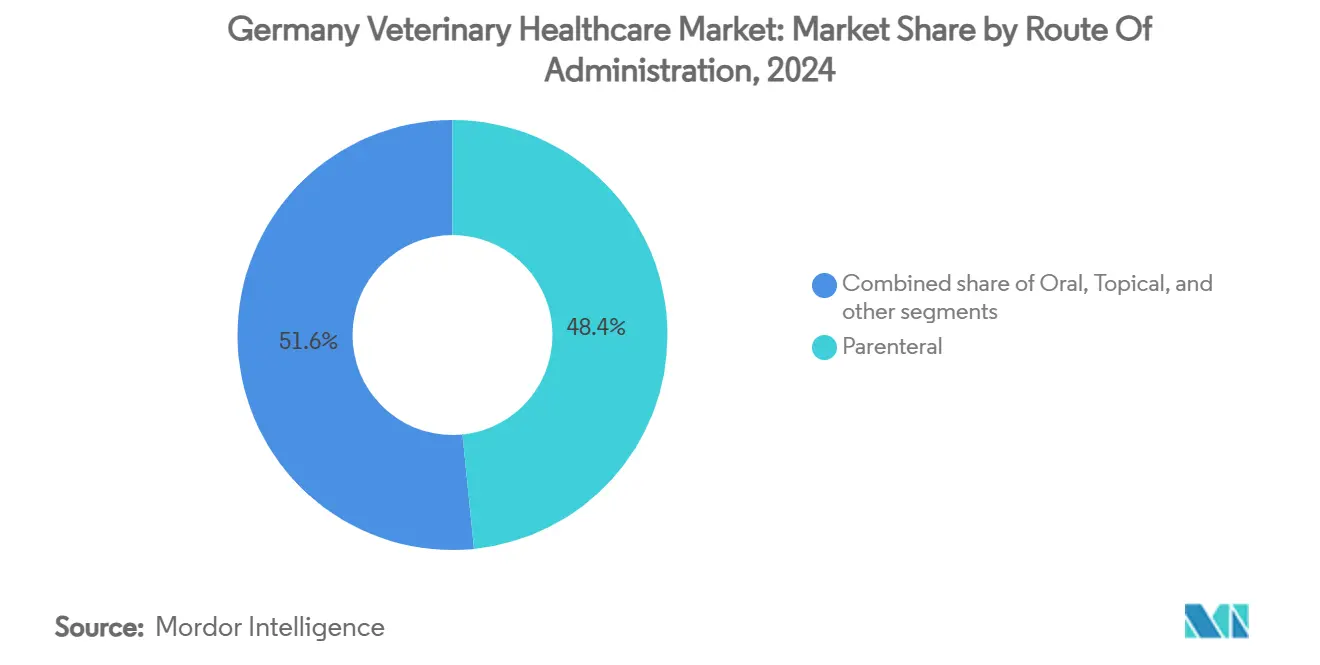

- 按给药途径,注射制剂在2024年德国兽医保健市场份额中占48.43%,而口服产品以6.64%的复合年增长率推进。

- 按终端用户,医院和诊所在2024年德国兽医保健市场规模中占57.87%;即时检测环境显示最快增长轨迹,复合年增长率为7.86%。

德国兽医保健市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 伴侣动物数量增长 | +1.2% | 全国城市中心 | 中期(2-4年) |

| 人畜共患病发病率上升 | +0.8% | 全国重点关注农村地区 | 短期(≤2年) |

| 政府动物健康倡议 | +0.6% | 全国范围,与欧盟一致 | 长期(≥4年) |

| 兽医诊断和远程医疗进步 | +1.1% | 大都市地区 | 中期(2-4年) |

| 宠物保险覆盖范围扩大 | +0.4% | 全国范围 | 长期(≥4年) |

| 向预防性畜牧业护理转变 | +0.7% | 集约化养殖区域 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

伴侣动物数量增长

宠物饲养量的增加支撑了持续的服务需求,2024年44%的德国家庭至少饲养一只动物[1]德国动物专业零售商中央联合会,《2024年家养动物统计》,zzf.de。代际转变将宠物视为家庭成员,促使人们愿意为先进治疗付费。城市公寓中的单身和夫妇提高了人均支出,疫情后有孩子家庭的收养率支撑了长期增长。这种环境维持了专科诊所、肿瘤学服务和营养咨询。

人畜共患病发病率上升

气候变化和跨境贸易加剧了病原体传播。莱姆病等媒介传播威胁每年影响多达20万人,促使宠物主人使用蜱虫预防药物[2]罗伯特·科赫研究所,《德国媒介传播疾病》,rki.de。施马伦贝格血清阳性率在2023年跃升至40.15%,突显了病毒的不可预测性。2025年1月的口蹄疫爆发引发了快速遏制,说明了一个事件如何在供应链中产生连锁反应。因此,强有力的监测和疫苗接种计划获得优先地位。

政府动物健康倡议

《兽医药品法》的实施使国家政策与欧盟法规2019/6保持一致,目标是到2030年减少50%的抗生素使用。DART 2030协调人类-动物抗微生物药物管理,强制性畜群健康管理将奶牛产量提高到每头10,195公斤。联邦对汉诺威技能实验室的资助加强了临床培训能力,缓解了劳动力短缺。

兽医诊断和远程医疗进步

硕腾的即时检测工具在几分钟内提供参考实验室质量的血液学检测,缩短了决策周期。人工智能细胞学系统简化了淋巴结筛查,可穿戴传感器在不限制动物的情况下获得实时生命体征。由于法律模糊性,远程咨询采用率仍然有限,但远程随访减少了诊所拥堵并扩大了农村覆盖范围。

制约因素影响分析

| 制约因素影响分析 | 对复合年增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进兽医护理的高成本 | -0.9% | 在农村地区最强 | 中期(2-4年) |

| 严格的监管审批程序 | -0.5% | 全国范围,欧盟监督 | 长期(≥4年) |

| 熟练兽医专业人员短缺 | -0.7% | 农村和小城市诊所 | 短期(≤2年) |

| 研发中动物试验的伦理关切 | -0.3% | 全国范围,学术中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

先进兽医护理的高成本

2022年强制性费用修订使程序价格上涨约50%,尽管有质量效益,但给预算造成压力。有限的保险渗透率意味着宠物主人需要自费支付手术和MRI扫描费用,有时推迟护理。畜牧业生产商需要在优质疫苗和微薄利润之间权衡,学生债务的上升阻碍了低收入地区诊所的创业,维持了接受医疗服务的不平等。

严格的监管审批程序

双重监管机构监督需要大量档案和药物警戒报告,延长了新药的上市时间。较小的制造商承担着不成比例的成本,经常与较大公司合作或退出市场。新的PFAS饲料添加剂指导原则引入了额外的数据要求,而抗微生物减少目标要求在上市前进行昂贵的重新配制。

细分分析

按产品:治疗药物在诊断创新中占主导地位

治疗药物在2024年德国兽医保健市场规模中贡献了62.34%,以疫苗和杀寄生虫药为支撑。针对马立克氏病和禽流感的家禽免疫仍然至关重要,靶向杀寄生虫药保护伴侣动物免受媒介传播疾病侵害。抗感染药物面临数量限制,但从最后手段分子的优质定价中受益。药用饲料添加剂为猪和肉鸡提供非抗生素生长支持。

诊断产品以7.54%的复合年增长率扩张,通过分子面板从匹配BRAF或KIT突变的犬癌治疗中获得价值。人工智能辅助成像提高了射线照片处理量,而农场内PCR试剂盒满足了快速疫情遏制规则。监管需求与技术的这种融合推动了细分市场的加速。

备注: 购买报告后可获得所有单独细分市场的份额

按动物类型:伴侣动物领先,家禽加速增长

犬猫在2024年德国兽医保健市场份额中保持46.54%,反映了高家庭普及率和资助专科肿瘤学或骨科干预的意愿。普瑞巴林口服溶液等猫科特定焦虑疗法旨在缩小护理差距,每年只有40%的猫咪到诊所就诊。

家禽预计以6.89%的复合年增长率增长,响应密集生产环境需要全面疫苗接种和水质监督。H5N1事件验证了对多价疫苗的投资,无PFAS饲料添加剂获得青睐以满足出口标准。

按给药途径:注射主导地位受到口服创新挑战

注射剂在2024年德国兽医保健市场份额中占48.43%,因其在畜群健康活动中的剂量准确性和快速起效而备受重视。贝丁韦单抗等单克隆抗体体现了具有全球2500万剂量记录安全性的优质注射剂。

口服给药以6.64%的复合年增长率上升,利用宠物主人对无应激给药的偏好。针对犬代谢衰退的长寿片剂和针对猫焦虑症的适口性混悬剂体现了这一便利趋势。在畜牧业中,药用饲料在遵守新残留限量的同时提供可扩展分配。

备注: 购买报告后可获得所有单独细分市场的份额

按终端用户:医院占主导地位,即时检测激增

医院和诊所在2024年德国兽医保健市场规模中占57.87%,提供手术室和影像设备。影响78.5%欧洲国家的劳动力短缺推动了能够进行跨区域人员配置的企业集团整合。

即时检测环境以7.86%的复合年增长率推进,整合了可运行90秒面板的基于试剂盒的全血细胞计数分析仪,削减了外部实验室成本。农村流动诊所采用这些设备提供即时治疗方案,在不扩建实体设施的情况下提高标准。

地理分析

德国以2024年70亿欧元的销售额成为欧洲最大的伴侣动物经济体的支柱。柏林-汉堡等城市走廊拥有密集的诊所网络,而东部农村地区兽医密度低,需要远程医疗和移动单位。包括弗里德里希-勒夫勒研究所在内的联邦监测基础设施在疫情爆发期间协调快速抗原库部署。国家抗微生物销售从2016年的89.2毫克/PCU下降到2022年的69.9毫克/PCU,使德国成为区域基准[3]欧洲药品管理局,《2023年兽用抗微生物药物销售》,ema.europa.eu。与欧盟一体化健康项目的跨境协调促进了基因组病原体数据共享,加强了预测分析。

竞争格局

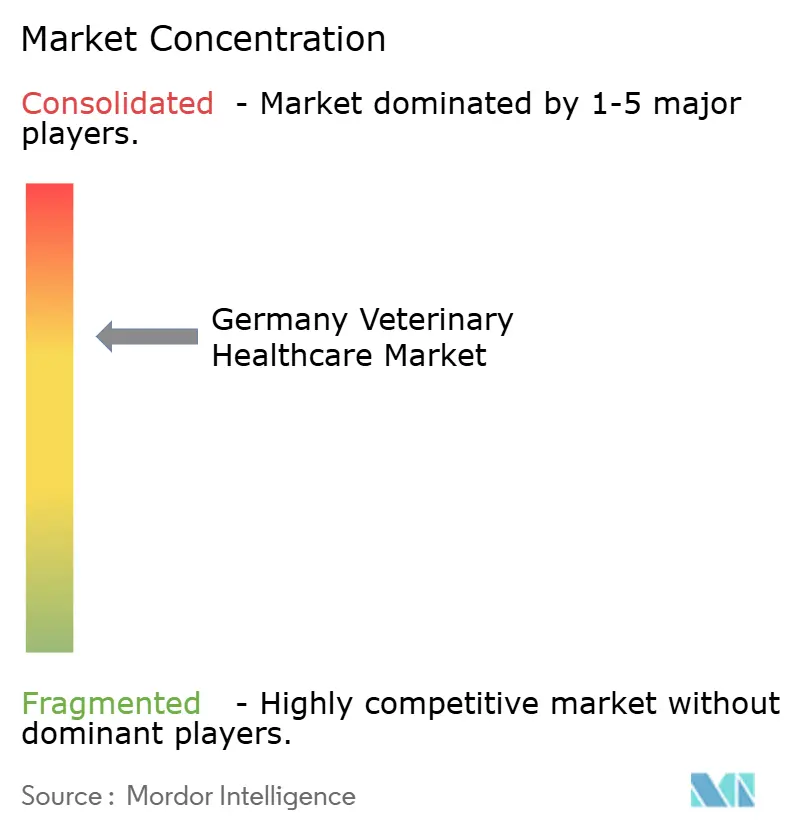

德国兽医保健市场保持适度集中,德国动物健康联邦协会的25家成员公司控制着全国90%以上的销售。市场领导地位属于硕腾、勃林格殷格翰、礼来和赛华等跨国公司,它们受益于广泛的产品组合和成熟的分销网络。其规模支持持续的研发支出,帮助它们应对德国的双机构审批体系并维持较小竞争对手的高准入门槛。

技术采用已成为主要的竞争杠杆。硕腾推出了人工智能即时血液学和细胞学平台,缩短了诊断周转时间并深化了诊所关系。勃林格殷格翰通过收购Saiba Animal Health扩展了疫苗管线,突显了向宠物慢性疾病生物制品的战略转变。Loyal等初创公司瞄准利基机会,包括老年犬长寿疗法,突出了现有企业正在密切关注的空白区域。

诊疗所有权正在缓慢企业化:16%的欧洲兽医现在在整合集团工作,尽管德国落后于英国的渗透率。企业连锁店利用集团采购和集中数字记录来提高利润率,同时解决全国兽医短缺造成的农村人员配置缺口。严格的抗微生物减少目标和新的PFAS饲料法规进一步有利于能够资助重新配制和合规系统的资本雄厚的参与者。总体而言,竞争领域奖励规模、监管专业知识和数字工具的快速整合。

德国兽医保健行业领导者

勃林格殷格翰国际有限公司

硕腾公司

礼来动物保健

赛华动物保健

Vetoquinol S.A.

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年3月:硕腾报告了Librela的临床试验结果,显示与美洛昔康相当的疼痛缓解效果,但不良事件更少。

- 2025年2月:礼来和Medgene同意共同营销针对北美和潜在欧盟需求的H5N1奶牛疫苗。

- 2025年1月:德国确认自1988年以来首次在勃兰登堡水牛中爆发口蹄疫。

- 2025年9月:硕腾推出了Vetscan OptiCell基于试剂盒的人工智能血液分析仪。

- 2024年12月:Loyal的LOY-002获得FDA确认其对年龄相关犬类疗法的合理有效性。

德国兽医保健市场报告范围

根据报告范围,兽医保健包括用于动物疾病诊断和治疗的产品。

德国兽医保健市场按产品(治疗药物(疫苗、杀寄生虫药、抗感染药、药用饲料添加剂和其他治疗药物)和诊断(免疫诊断测试、分子诊断、诊断影像、临床化学和其他诊断))以及动物类型(犬猫、马匹、反刍动物、猪、家禽和其他动物)进行细分。报告为上述细分市场提供价值(百万美元)。

| 按治疗药物 | 疫苗 |

| 杀寄生虫药 | |

| 抗感染药 | |

| 药用饲料添加剂 | |

| 其他治疗药物 | |

| 按诊断 | 免疫诊断测试 |

| 分子诊断 | |

| 诊断影像 | |

| 临床化学 | |

| 其他诊断 |

| 犬猫 |

| 马匹 |

| 反刍动物 |

| 猪 |

| 家禽 |

| 其他动物 |

| 按产品 | 按治疗药物 | 疫苗 |

| 杀寄生虫药 | ||

| 抗感染药 | ||

| 药用饲料添加剂 | ||

| 其他治疗药物 | ||

| 按诊断 | 免疫诊断测试 | |

| 分子诊断 | ||

| 诊断影像 | ||

| 临床化学 | ||

| 其他诊断 | ||

| 按动物类型 | 犬猫 | |

| 马匹 | ||

| 反刍动物 | ||

| 猪 | ||

| 家禽 | ||

| 其他动物 | ||

报告中回答的关键问题

2025年德国兽医保健市场规模有多大?

该行业在2025年价值39.0亿美元,预计到2030年将达到54.5亿美元。

哪个细分市场占支出的最大份额?

治疗产品,主要是疫苗和杀寄生虫药,在2024年占总支出的62.34%。

诊断产品的预期增长率是多少?

随着人工智能和即时检测工具的普及,诊断产品预计到2030年将实现7.54%的复合年增长率。

为什么家禽保健是重点领域?

集约化生产系统和反复发生的禽流感疫情推动家禽成为增长最快的细分市场,复合年增长率达6.89%。

如何解决劳动力短缺问题?

诊所越来越多地部署远程医疗和人工智能诊断,大学扩展了模拟实验室以加速毕业生准备。

页面最后更新于: