法国兽医保健市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 2.92 十亿美元 |

| 市场规模 (2030) | 3.92 十亿美元 |

| 增长率 (2025 - 2030) | 6.61% CAGR |

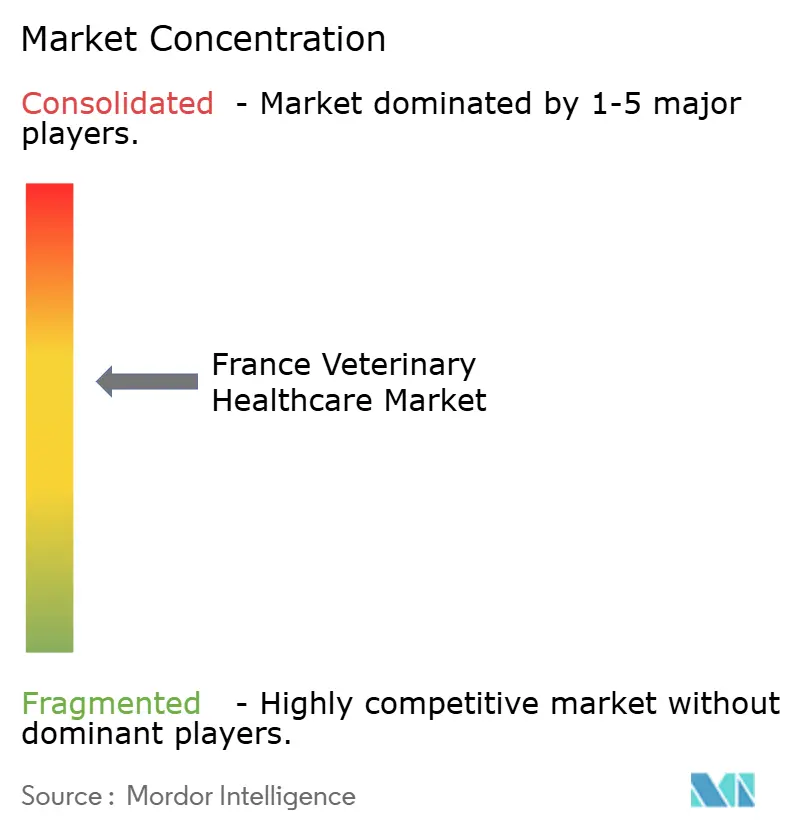

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence法国兽医保健市场分析

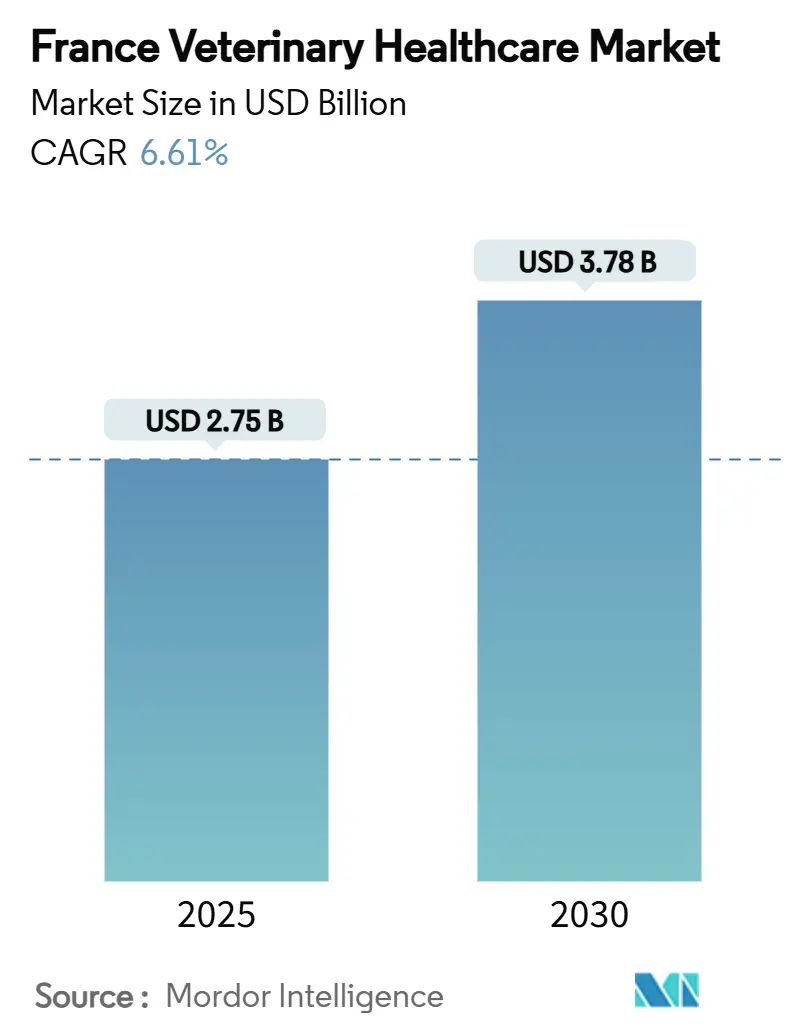

法国兽医保健市场规模在2025年达到27.5亿美元,预计到2030年将达到37.8亿美元,复合年增长率为6.61%。该市场受益于宠物饲养量增加、积极的牲畜疾病控制以及诊断和治疗技术的快速普及。增长集中在城市地区,伴侣动物支出攀升,而家禽健康投资在农村地区加速。人工智能驱动的床旁分析仪等数字工具缩短了诊断时间,保险覆盖率的提高鼓励宠物主人授权进行高级治疗。与此同时,主要城市以外的兽医短缺限制了服务可用性,促使政策制定者补贴农村实践和远程医疗扩展。

报告要点

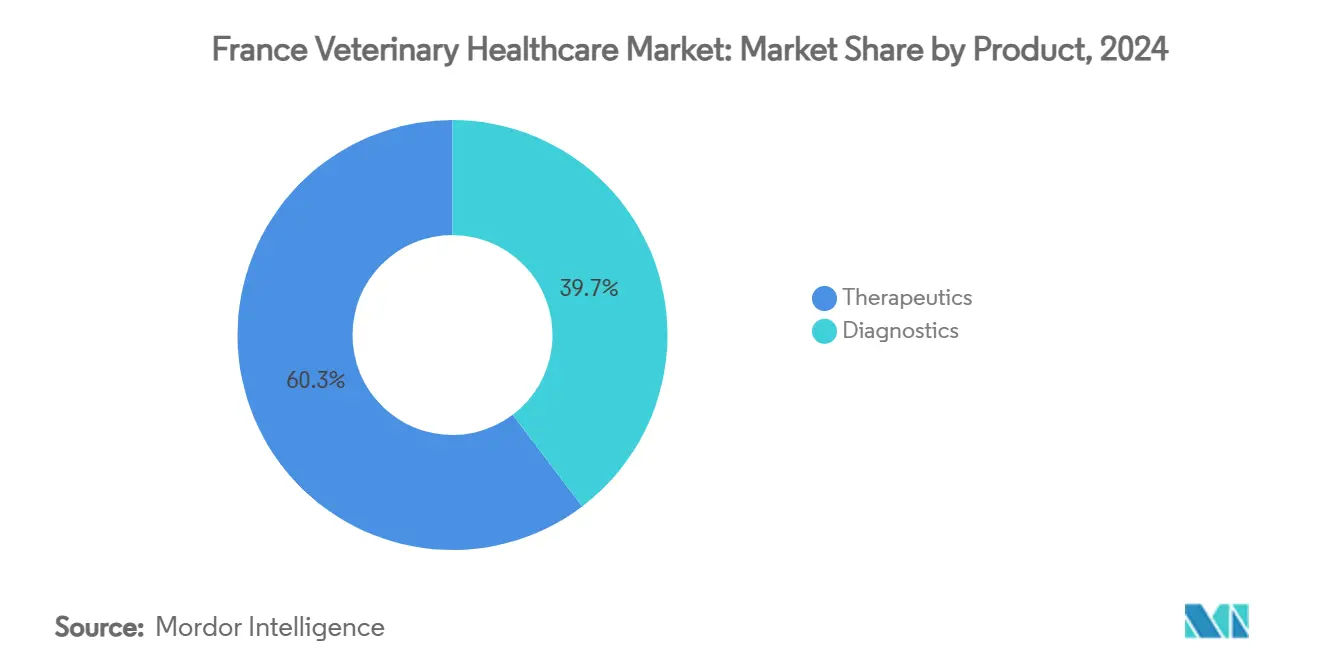

- 按产品类型,治疗药物在2024年以60.32%的份额领跑法国兽医保健市场。诊断产品正以7.76%的复合年增长率推进至2030年。

- 按动物类型,伴侣动物在2024年占法国兽医保健市场规模的45.32%。家禽正以最快的6.99%复合年增长率增长至2030年。

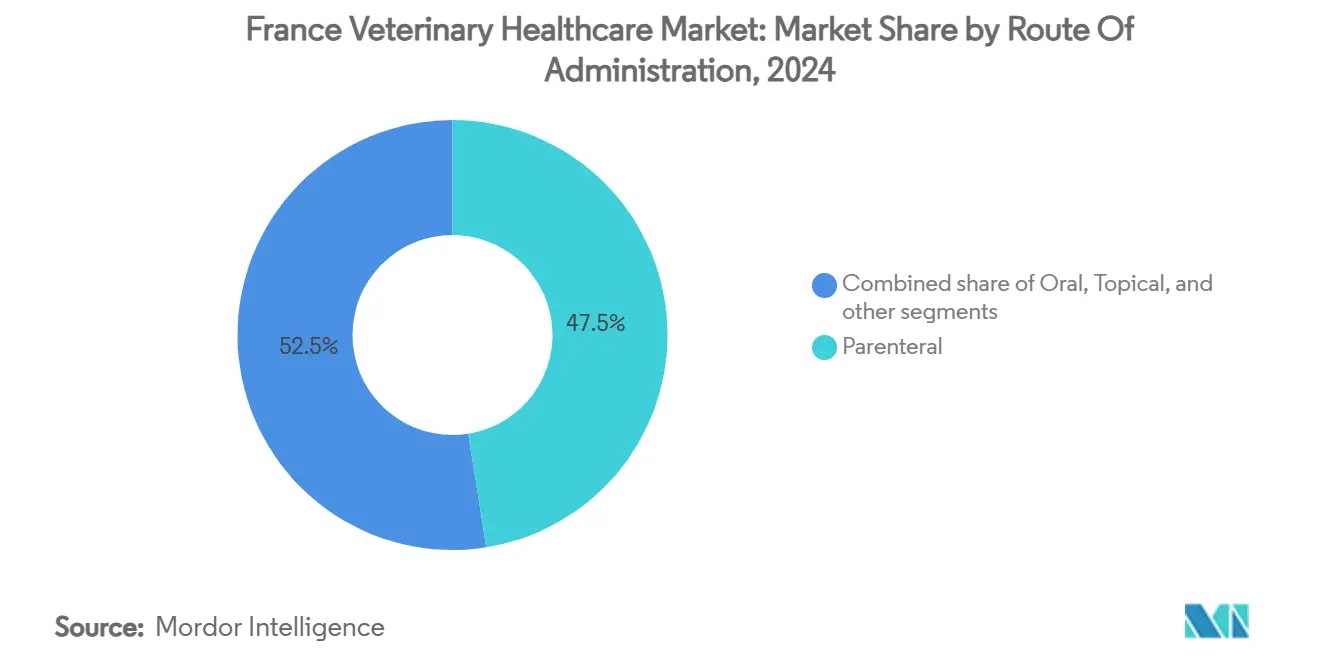

- 按给药途径,肠外给药产品在2024年占法国兽医保健市场规模的47.54%。口服产品预计将以6.78%的复合年增长率扩展至2030年。

- 按最终用户,兽医院和诊所在2024年保持56.32%的收入份额,而床旁检测环境正以7.54%的复合年增长率增长。

法国兽医保健市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 兽医诊断和治疗的技术进步 | +1.8% | 全国重点,全球投入 | 中期(2-4年) |

| 宠物保险覆盖率上升和伴侣动物支出增加 | +1.5% | 法国城市地区 | 短期(≤2年) |

| 政府主导的牲畜疾病控制计划 | +1.2% | 法国农村地区 | 长期(≥4年) |

| 兽医产品电商分销渠道扩张 | +0.9% | 法国城市地区 | 短期(≤2年) |

| 兽医诊所网络的企业整合 | +0.7% | 全国 | 中期(2-4年) |

| 兽医服务中数字健康和远程护理的采用 | +0.6% | 农村差距 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

兽医诊断和治疗的技术进步

人工智能工具渗透法国诊所,69.5%的专业人士使用机器学习系统进行细胞学和影像学检查。Zoetis在2025年扩展了其Vetscan Imagyst平台,实现了淋巴结和皮肤肿块的自动化审查,提高了诊断准确性并将结果周转时间缩短至分钟级。Virbac的"Day 1"移动应用程序允许农民现场评估初乳质量,支持新生儿免疫跟踪。大型参考实验室增强了这些数字收益;Mars Petcare在2025年1月完成了对Cerba Vet和ANTAGENE的收购,为其法国网络增加了六个实验室和一个遗传学中心。总的来说,这些工具缩短了治疗启动时间,减少了随访次数,并缓解了过度紧张的兽医劳动力的工作负担。

宠物保险覆盖率上升和伴侣动物支出增加

2024年关税自由化后,宠物保险渗透率在法国大都市地区攀升。SantéVet、Lassie和Pety各自提供年度限额高达5000欧元(5400美元)的计划,削减了手术和影像学的自付费用。受保狗只的比例从2024年的25%上升到2025年的32%,而猫只上升了4个百分点。更高的保险覆盖率推动了服务使用率:MRI使用率同比增长12%,预防性牙科清洁增长9%。支出与消费者向高端兽医营养、美容和健康检查的更广泛转变保持一致,这使法国兽医保健市场保持在增长轨道上。

政府主导的牲畜疾病控制计划

公共项目仍然是畜群健康的基石。2023-2025年禽流感疫苗接种行动保护了2600万只鸭子,将疫情从315起降至2025年初的仅10起[1]农业和粮食主权部,《2025年禽流感疫苗接种活动总结》,agriculture.gouv.fr。农业部承担了85%的疫苗费用,促进了生产者的采用并创造了对冷链物流和生物制品的需求。新的2024-2029年路线图通过扩大强制性检测和资助畜群扑杀补偿来针对牛结核病。通过国家动物健康监测平台的持续监测融合了"同一健康"数据,以快速标记新兴威胁。

兽医产品电商分销渠道扩张

法国宠物主人在疫情封锁后进一步转向线上。Zooplus和Amazon.fr现在列出了可隔夜送达的处方食品和寄生虫预防产品,尽管抗菌药物仍受到严格的处方控制。Centravet和其他批发商为诊所推出了点击收取门户,在2024年实现了18%的电商收入增长。优化全渠道物流的供应商正在吸引价格敏感的消费者,特别是偏好送货上门的千禧一代。然而,监管审计确保产品真实性和药师监督保持完整。

限制因素影响分析

| 限制因素影响分析 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 兽医服务和药品成本上升 | -1.4% | 全国范围 | 短期(≤2年) |

| 农村地区兽医基础设施有限 | -1.1% | 畜牧生产区 | 长期(≥4年) |

| 假冒和劣质药品的流行 | -0.9% | 特定在线和非正式渠道 | 中期(2-4年) |

| 伴侣动物数量增长下降 | -0.7% | 成熟城市中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

兽医服务和药品成本上升

初级保健诊所的基础咨询费从26.50欧元上涨至2025年1月的30欧元(32.60美元)[2]劳动、卫生和团结部,《2025年咨询费上调》,sante.gouv.fr。与此同时,新的处方法规将阿片类药物和可待因移至安全处方笺,增加了诊所的合规开销[3]ANSM,《2025年处方安全加强》,ansm.sante.fr。整合导致关税蔓延:在Mars Petcare扩张后,美国立法者引用了超额收费担忧,这反映了法国城市医院的轶事价格上涨。利润微薄的畜牧生产者经常推迟治疗,削弱了常规疾病预防效益。

农村地区兽医基础设施有限

调查数据显示,78.5%的农村地区报告食用动物兽医空缺职位。年轻毕业生倾向于在收入更高、急诊排班更轻松的城市从事小动物实践。农村兽医的平均年龄现在超过54岁。劳动力缺口导致更长的行程距离、延迟的急诊响应,以及对政府现场服务的更大依赖。覆盖学生债务和移动诊所补贴的助学金正在试点,但需要几年时间来重新平衡供应。

细分分析

按产品:治疗药物主导地位推动市场基础

治疗药物产生了2024年60.32%的收入,为法国兽医保健市场奠定基础。随着家禽和猪生产者响应严格的生物安全规则,寄生虫杀灭剂和疫苗销售旺盛,伴侣动物主人要求广谱跳蚤和蜱虫解决方案。Virbac的推出,包括新生仔猪腹泻疫苗,突出了生物制剂创新的步伐。抗感染药物面临更严格的抗菌素耐药性规则,但目标分子在疫情期间仍有需求,维持两位数产品周转。

诊断虽然较小,但是增长最快的产品线,复合年增长率为7.76%。Mars Petcare的Cerba Vet收购倍增了实验室吞吐量,IDEXX将血液学和化学分析仪捆绑成订阅套件,提高了独立诊所的配置率。嵌入手持超声和细胞学阅读器的人工智能算法减少了样本转诊,促进了内部收入。法国兽医保健市场诊断规模预计到2030年将超过9.5亿美元,反映了这一采用浪潮。

备注: 购买报告后可获得所有单个细分的细分份额

按动物类型:伴侣动物领先,畜牧业显示前景

犬猫占2024年营业额的45.32%,反映了支持健康计划、骨科手术和高级影像的法国城市人口统计。骨科营养补充剂制造商Vetoquinol在2025年7月扩大了其Flexadin系列,突显了利润丰厚的细分市场扩张。

然而,家禽以6.99%的复合年增长率记录了最快的上升。大规模鸭类疫苗接种活动和出口导向的育种者需要持续的免疫、诊断和生物安全审计。法国兽医保健市场家禽健康投入品的份额预计到2030年将超过15%,因为农民投资于弹性生产系统。

按给药途径:肠外给药领先,口服增长加速

肠外给药格式以47.54%的份额主导高效价疫苗和急诊治疗药物,因为它们确保快速生物利用度。Ceva Santé Animale的注射式禽流感疫苗构成了法国2024年活动的支柱。

口服产品以6.78%的复合年增长率扩张最快。可咀嚼NSAIDs、益生菌补充剂和处方食品满足主人对易于给药的偏好。与口服格式相关的法国兽医保健市场规模预计在2025年至2030年间增长2.2亿美元。

备注: 购买报告后可获得所有单个细分的细分份额

按最终用户:医院主导,床旁检测加速

医院和诊所因其广泛的服务菜单和手术能力贡献了2024年56.32%的销售额。要求执业兽医作为大股东的所有权规则使诊所整合保持温和,保留了多元化的独立诊所领域。

包括移动诊所和农场实验室在内的床旁检测场所录得最高的7.54%复合年增长率。Vetscan OptiCell等新分析仪在3分钟内提供差异化检测,削减了样本运输成本,吸引了时间紧迫的畜牧生产者。

地理分析

法国多样化的地形造成了不均衡的兽医服务可及性。法兰西岛、奥弗涅-罗纳-阿尔卑斯和新阿基坦共同拥有42%的执业兽医,产生了超过一半的法国兽医保健市场。这些城市化中心提供24小时医院、CT扫描仪和转诊专科,捕获复杂的外科病例。这三个地区的法国兽医保健市场规模预计到2030年将接近19亿美元。

相比之下,奥克西塔尼和勃艮第-弗朗什-孔泰包含密集的畜牧种群但每平方公里诊所较少。政府补贴资助移动牛结核病检测单位和远程咨询门户以弥合差距。数字分诊减少了轻微疾病的行程里程,但急诊仍依赖于使有限劳动力紧张的值班名单。

与西班牙、德国和意大利的边境邻近性支持跨境药品分销和转诊合作。Virbac等法国公司出口其42%的产出,而外国跨国公司在里昂先进生物集群附近设立研究中心。通过ANSES的严格欧盟药物警戒一致性加速了新分子的授权,允许本地生产商在满足共同质量基准的同时进行创新。

竞争格局

市场呈现适度集中。五大供应商合计持有约55%的收入,意味着鼓励产品差异化和服务升级的竞争格局。Zoetis通过产品组合广度和捆绑服务合同在2024年第四季度录得10%的法国收入增长。Virbac在收购和核心产品组合提升的支撑下,2024年攀升13.6%。Ceva Santé Animale的估值在2025年3月突破100亿美元,因为它暗示了潜在的IPO。

诊断能力是新的战场。Mars Petcare在2025年1月收购Cerba Vet为其提供了扩展的检测菜单,而IDEXX向诊所投放与消耗品年金模式相关的租赁分析仪。远程医疗初创公司Digitail和Televet针对寻求保持内部分诊并减轻下班后负担的独立诊所。农村劳动力缺口刺激了企业集团与兽医学校之间的合作,以资助混合实践实习,保持偏远社区的服务连续性。

法国兽医保健行业领导者

Ceva Animal Health, Inc

Zoetis Inc.

Boehringer Ingelheim International GmbH

Elanco Animal Health

Vetoquinol SA

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Zoetis推出了其Vetscan Imagyst分析仪的AI肿块升级版,使法国诊所能够在几分钟内检测淋巴结和皮肤肿块异常。

- 2025年3月:Ceva Santé Animale的最新融资轮将公司估值提升至约100亿美元,促使管理层考虑为其法国业务进行首次公开募股。

- 2025年1月:Virbac推出了广谱新生仔猪腹泻疫苗,同时为法国兽医和农民推出"Day 1"初乳监测移动应用程序。

- 2025年1月:Mars, Incorporated完成了对Cerba Vet和ANTAGENE的收购,为其法国网络增加了六个参考实验室和一个遗传学中心。

法国兽医保健市场报告范围

根据报告范围,兽医药物与动物疾病的治疗、诊断和预防相关。它涵盖各种动物物种,包括家养和野生动物。法国兽医保健市场按产品(按治疗药物和按诊断)和按动物类型(犬猫、马匹、反刍动物、猪、家禽和其他动物)进行细分。报告提供上述细分的价值(百万美元)。

| 治疗药物 | 疫苗 |

| 寄生虫杀灭剂 | |

| 抗感染药物 | |

| 药物饲料添加剂 | |

| 其他治疗药物 | |

| 诊断 | 免疫诊断检测 |

| 分子诊断 | |

| 诊断影像 | |

| 临床化学 | |

| 其他诊断 |

| 犬猫 |

| 马匹 |

| 反刍动物 |

| 猪 |

| 家禽 |

| 其他动物类型 |

| 口服 |

| 肠外给药 |

| 外用 |

| 其他给药途径 |

| 兽医院和诊所 |

| 参考实验室 |

| 床旁/内部检测环境 |

| 学术和研究机构 |

| 按产品 | 治疗药物 | 疫苗 |

| 寄生虫杀灭剂 | ||

| 抗感染药物 | ||

| 药物饲料添加剂 | ||

| 其他治疗药物 | ||

| 诊断 | 免疫诊断检测 | |

| 分子诊断 | ||

| 诊断影像 | ||

| 临床化学 | ||

| 其他诊断 | ||

| 按动物类型 | 犬猫 | |

| 马匹 | ||

| 反刍动物 | ||

| 猪 | ||

| 家禽 | ||

| 其他动物类型 | ||

| 按给药途径 | 口服 | |

| 肠外给药 | ||

| 外用 | ||

| 其他给药途径 | ||

| 按最终用户 | 兽医院和诊所 | |

| 参考实验室 | ||

| 床旁/内部检测环境 | ||

| 学术和研究机构 | ||

报告中回答的关键问题

2025年法国兽医保健市场规模有多大?

它达到27.5亿美元,预计到2030年以6.61%的复合年增长率达到37.8亿美元。

哪个产品类别占有最大份额?

治疗药物以2024年60.32%的收入领先,由疫苗和寄生虫杀灭剂推动。

市场增长最快的细分是什么?

诊断,在人工智能增强床旁工具支持下,正以7.76%的复合年增长率扩展至2030年。

为什么家禽健康支出在上升?

全国禽流感疫苗接种成功和出口导向生产者推动家禽护理达到6.99%的复合年增长率。

保险如何影响兽医支出?

更广泛的宠物保险覆盖降低了成本障碍,增加了高级治疗和诊断的使用。

什么挑战限制了农村兽医护理?

老龄化劳动力和食用动物实践的新毕业生较少在偏远畜牧地区造成服务缺口。

页面最后更新于: