食品包封市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

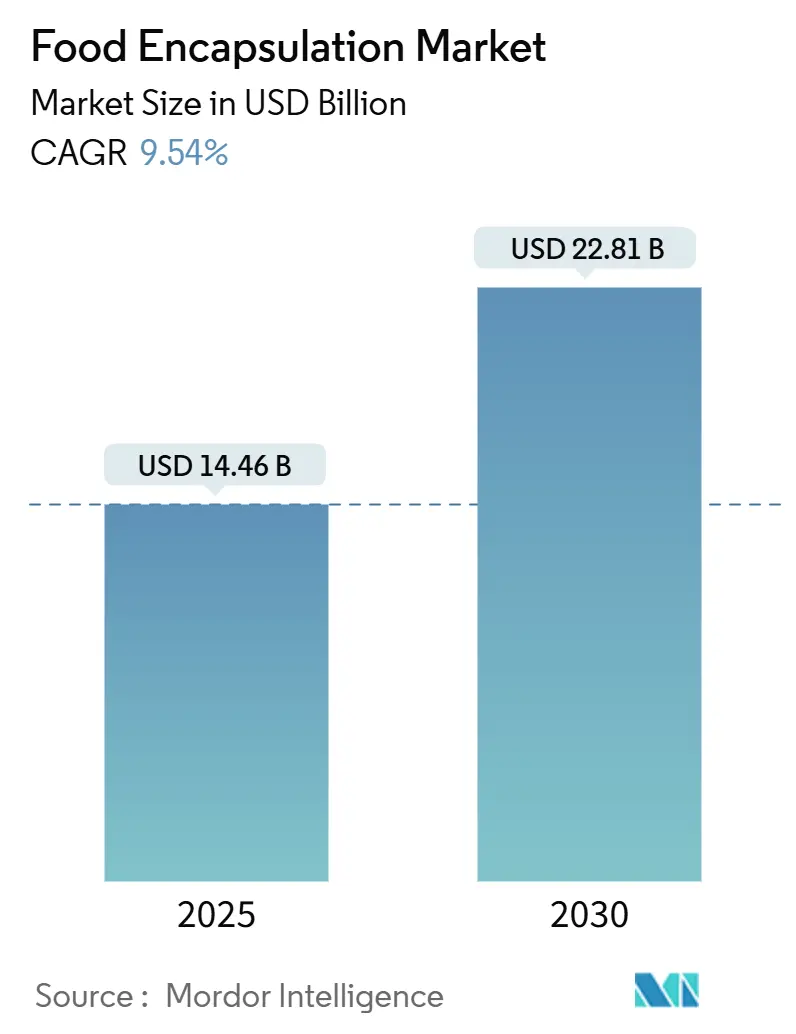

| 市场规模 (2025) | 14.46 十亿美元 |

| 市场规模 (2030) | 22.81 十亿美元 |

| 增长率 (2025 - 2030) | 9.54% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询食品包封市场分析

食品包封技术市场规模在2025年为144.6亿美元,预计到2030年将达到228.1亿美元,复合年增长率为9.54%。市场增长受到消费者对功能性食品需求增加、清洁标签配方监管要求以及递送系统技术进步的推动。市场扩张响应了在加工过程中保护生物活性化合物、延长产品保质期以及掩盖营养成分不良味道的需求。食品行业微包封技术采用率的上升使制造商能够增强产品稳定性和生物利用度。这些技术保护成分免受氧化、潮湿和温度变化的影响,同时保持其营养特性。乳制品和烘焙行业是包封技术的重要用户,特别是用于益生菌和欧米伽-3脂肪酸。此外,饮料行业越来越多地利用这些技术进行风味保持和功能性成分的控释。电纺丝和纳米包封等新兴技术因其精确性和效率而获得关注。市场还看到对植物基涂层材料和可持续包封工艺需求的增长,与环境关注和清洁标签趋势保持一致。

关键报告要点

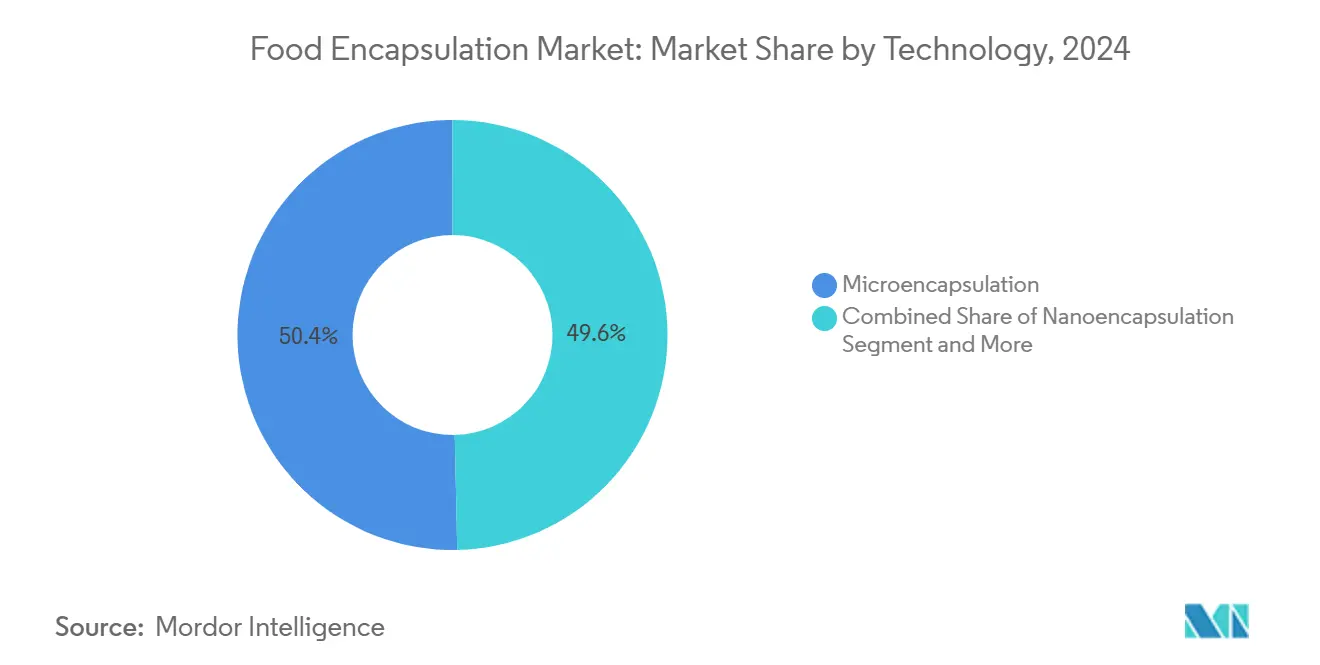

• 按技术分类,微包封在2024年占食品包封技术市场份额的50.36%,混合系统预计在2025-2030年期间将以12.70%的复合年增长率扩张。

• 按材料类型分类,多糖在2024年以40.27%的份额领先,而蛋白质基壁材预计到2030年将以12.94%的复合年增长率增长。

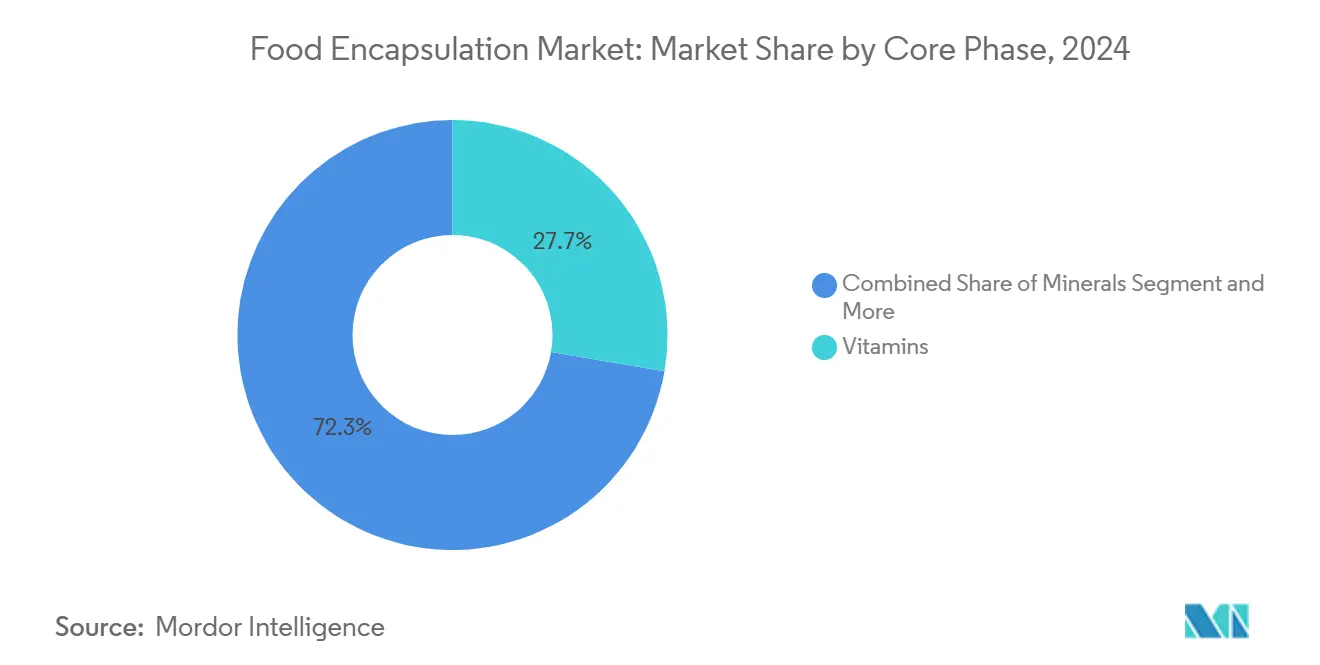

• 按芯相分类,维生素在2024年占食品包封技术市场规模的27.70%;益生菌预计到2030年将录得最快的11.95%复合年增长率。

• 按应用分类,食品和饮料在2024年以67.15%的收入份额占主导地位;膳食补充剂在预测期内以13.41%的复合年增长率上升。

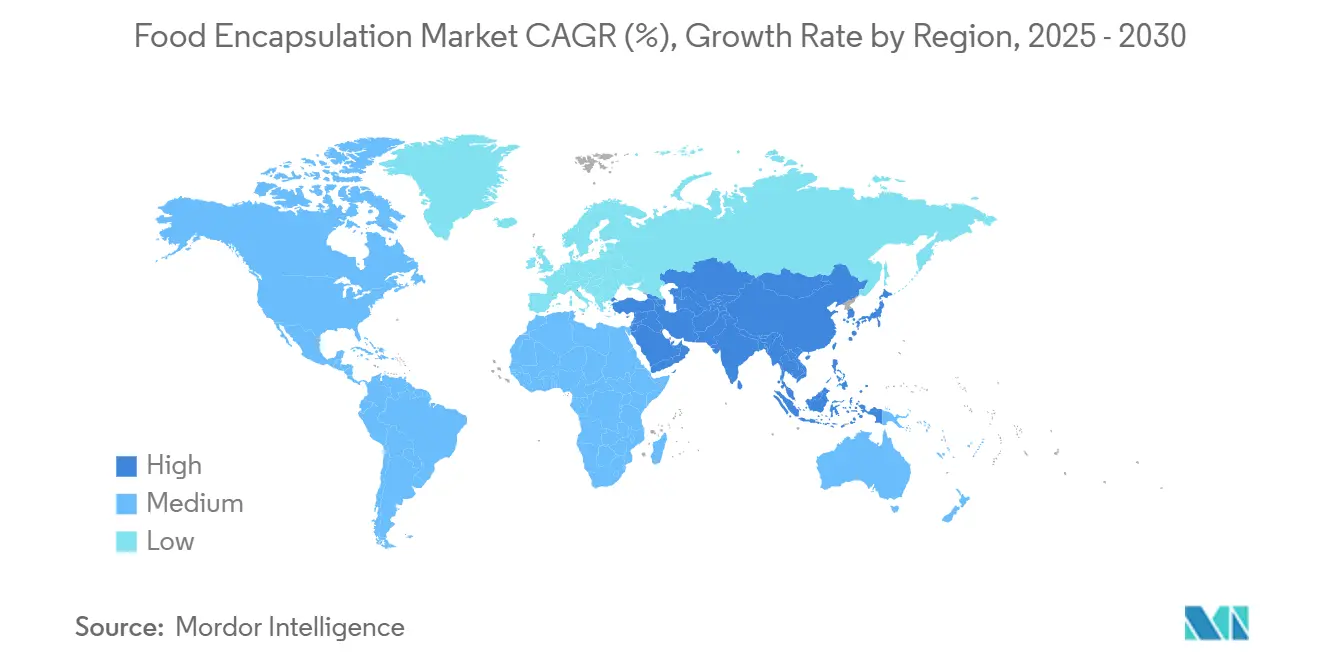

• 按地区分类,北美在2024年占34.59%的份额,而亚太地区预计到2030年将发布12.78%的复合年增长率。

全球食品包封市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对食品加工过程中活性成分控释和改善稳定性的需求上升 | +2.1% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 对功能性食品和膳食补充剂强化需求增加 | +2.8% | 全球,以亚太和北美为主导 | 长期(≥4年) |

| 越来越多地采用包封技术来延长产品保质期并保持成分功效 | +1.9% | 全球,特别是新兴市场 | 中期(2-4年) |

| 越来越多地使用包封来掩盖活性成分的不良味道和气味 | +1.4% | 全球,重点是膳食补充剂行业 | 短期(≤2年) |

| 在个性化营养和医疗食品中扩大使用包封进行靶向营养递送 | +2.2% | 北美和欧洲,扩展到亚太 | 长期(≥4年) |

| 包封技术的技术进步 | +1.8% | 全球,发达市场为主导 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对食品加工过程中控释和改善稳定性需求上升

随着食品制造商应对日益复杂的加工环境(可能降解敏感营养素),对控释系统的迫切需要已经加剧。先进的包封技术现在能够实现成分释放的精确时间控制,一些系统在热加工过程中实现95%的生物活性化合物保留率,而未包封成分仅为60%。被称为"装甲益生菌"的单细胞包封技术通过提供个体细胞保护而非批量包封,代表了范式转变,显著提高了在恶劣加工条件下的存活率。该技术在传统包封失效的高温应用中特别有价值,使制造商能够强化以前与热敏营养素不兼容的产品。这种精密方法将成分浪费减少多达40%,同时确保在不同加工方法中的一致生物利用度。个性化营养趋势放大了对控释系统的需求,这些系统可以在消化过程中以预定速率递送特定营养素。

对功能性食品和膳食补充剂强化需求增加

消费者健康意识已从基本营养发展到有针对性的健康结果,推动了对能够提供可测量健康益处的强化产品的前所未有的需求。监管机构越来越多地将包封营养素视为优越的递送机制。包封在膳食补充剂中应用的增长反映了消费者愿意为增强的生物利用度和靶向递送支付高价的意愿。包封使以前不兼容的成分能够在单一配方中结合,创造协同效应,放大健康益处。这一趋势特别有利于寻求便捷、有效营养干预措施来应对与年龄相关的健康问题的老龄人口。

越来越多地采用延长保质期和成分功效保持

供应链中断和可持续性担忧已将保质期延长从便利功能提升为商业必需品,包封技术提供的解决方案既减少食品浪费又保持营养完整性。细菌纳米纤维素包封的最新创新显示出显著的热稳定性改善,维生素B复合物的降解温度从B1的207°C提高到340°C,其他维生素也有类似的增强。智能包装与包封成分的集成创造了响应环境变化的主动保鲜系统,与传统包装相比延长了新鲜农产品的保质期。该技术在冷链基础设施仍然有限的新兴市场中特别有价值,使营养产品能够更广泛地分销。制造商越来越多地将包封视为对抗供应链波动的保险,即使在次优储存条件下,受保护的成分仍能保持效力。包封与物联网传感器的融合创造了基于实时环境数据优化释放时间的预测性保鲜系统。

包封技术的技术进步

随着纳米和微包封之间的传统界限模糊,包封领域经历快速创新,产生了为特定应用优化保护和释放特性的混合系统。电纺丝技术现在实现超过97%的包封效率,同时在极端热应力下保持益生菌活力,明胶-葡聚糖纳米纤维在高达72°C的温度下保护植物乳杆菌。蛋白质-多糖共轭代表另一个突破,大米蛋白-菊粉复合物显示出96.99%的包封效率和与天然蛋白质相比更优越的胃肠道存活率。机器学习算法现在实时优化包封参数,将开发周期从数月减少到数周,同时提高一致性。天然生物聚合物与合成材料的集成创造了可生物降解的包封系统,既解决了环境问题又保持了性能。这些技术飞跃使以前不可能的应用成为可能,如包封在咀嚼过程中需要精确释放时间的挥发性化合物。

约束影响分析

| 约束 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高资本和加工成本 | -1.8% | 全球,特别影响较小制造商 | 短期(≤2年) |

| 包封成分的储存和保质期限制 | -1.2% | 全球,在热带地区影响更大 | 中期(2-4年) |

| 原材料成本波动 | -1.1% | 全球,在新兴市场影响急剧 | 短期(≤2年) |

| 先进食品加工方法中包封成分的热和机械不稳定性 | -0.9% | 全球,集中在高温加工行业 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高资本和加工成本

先进包封设备的大量资本需求为进入创造了重大障碍,特别是对于寻求与享受规模经济优势的既定参与者竞争的较小制造商。能够生产一致微囊的喷雾干燥系统需要高投资。原材料成本加剧了挑战,改性蛋白质等专业壁材需要高价,与传统替代品相比可使成分成本增加200-400%。工艺优化的复杂性需要专业知识,这需要高薪,进一步推高运营成本。对敏感益生菌的冷冻干燥等高能耗工艺与传统保存方法相比可增加50-80%的生产成本。这些成本压力迫使制造商专注于高利润应用,限制了技术在价格敏感性仍然至关重要的大众市场产品中的渗透。

包封成分的储存和保质期限制

尽管有保护益处,包封成分通常表现出比预期更短的保质期,为制造商创造了库存管理挑战并限制了产品开发灵活性。水分敏感性仍然是关键弱点,许多包封益生菌在典型储存条件下6-12个月内失去活力,而冷冻干燥替代品为24-36个月。运输和储存过程中的温度波动可能损害胶囊完整性,导致过早释放和成分降解,从而破坏包封投资。对专门储存条件的要求增加了供应链复杂性和成本,对全球分销网络特别有问题。质量控制变得更加具有挑战性,因为包封成分需要复杂的分析方法来验证其整个生命周期的完整性和效力。这些限制迫使制造商维持更大的安全库存并实施更频繁的质量测试,增加营运资本需求和运营复杂性。

细分分析

按技术:混合系统推动创新

混合包封技术到2030年以12.70%的复合年增长率增长,而微包封在2024年占50.36%的市场份额,表明市场向先进多层保护系统转移。这一趋势出现是因为制造商认识到单一技术方法在满足功能性成分稳定性和释放要求方面的局限性。微包封通过其既定的可靠性和成本效益保持市场领导地位,特别是在维生素和矿物质强化应用中。纳米包封在需要改善生物利用度的高端细分市场中取得进展,基于脂质的系统在脂溶性化合物方面显示出有效性。

混合技术通过结合纳米包封的快速释放特性与微包封的保护功能而获得重要地位,实现定制的递送概况。专利申请显示多层系统的技术进步,结合pH响应元素和为特定消化条件设计的时间释放机制。这些系统在益生菌应用中被证明是必不可少的,在制造过程中提供保护并在肠道环境中控释。虽然目前成本将混合系统限制在高价值产品上,但制造效率的持续改善表明随着设备费用的降低,将有更广泛的采用。

备注: 购买报告后可获得所有单独细分市场的细分份额

按材料类型:蛋白质创新加速

基于蛋白质的包封材料到2030年以12.94%的复合年增长率增长,而多糖在2024年占40.27%的市场份额,这是由清洁标签需求和特定应用的卓越功能特性推动的。这种加速反映了食品行业向与健康意识消费者产生共鸣的可识别、天然来源成分的更广泛转移。多糖通过多功能性和成本效益保持其领导地位,海藻酸盐和壳聚糖因其成膜特性和生物相容性而特别受重视。脂质在水分阻隔应用中发挥专门作用,而乳化剂使需要在不同pH和温度条件下稳定性的复杂配方成为可能。

蛋白质细分市场的快速增长源于改性技术的最新突破,这些技术增强了溶解性和包封效率,酶改性蛋白质实现超过96%的包封率[1]Frontiers in Sustainable Food Systems, "Protein-Polysaccharide Conjugation for Probiotic Delivery," frontiersin.org。乳清蛋白与多糖的复合物显示出卓越的热稳定性,在高达72°C的温度下保持益生菌活力,而未改性蛋白质为55°C。植物蛋白随着制造商寻求无过敏原替代品而获得动力,豌豆和大米蛋白显示出与乳制品衍生选项相当的性能。监管环境越来越有利于蛋白质基系统作为GRAS认可的材料,加速了它们在新型食品应用中的采用。其他壳材料,包括合成聚合物和混合复合材料,在特定性能特征证明其更高成本合理的利基角色中占据位置。

按芯相:益生菌引领增长革命

益生菌细分市场预计到2030年将以11.95%的复合年增长率增长,而维生素在2024年占27.70%的市场份额。益生菌的快速增长反映了消费者对肠道健康益处认识的增加及其在功能性食品中的作用。支持肠道微生物组健康与整体健康之间联系的科学研究推动了这种扩张。维生素通过其已被证实的有效性和监管合规性保持市场领导地位,特别是在增强生物利用度支持包封投资的强化应用中。

单细胞包封技术通过提供个体细胞保护而非批量包封来革命性地改变益生菌递送,显著提高了加工和储存过程中的存活率。益生元越来越多地补充益生菌配方,创造增强整体功效的合生元系统。其他芯材料,包括肽和植物提取物,随着个性化营养推动对靶向生物活性递送的需求而扩展。

备注: 购买报告后可获得所有单独细分市场的细分份额

按应用:膳食补充剂激增

膳食补充剂细分市场预计到2030年将以13.41%的复合年增长率增长,而食品和饮料在2024年占67.15%的市场份额。消费者对提供靶向健康益处和增强生物利用度的补充剂接受更高定价显示出增加。补充剂行业通过改善功效和消费者教育来证明包封成本的合理性。食品和饮料通过强化和功能性食品开发中的广泛应用保持市场领导地位,通过包封技术实现新的营养素组合。

膳食补充剂市场扩张是由包封成分的明确法规和消费者对生物利用度益处理解的增加推动的。软胶囊技术的创新,包括角叉菜胶和果胶基植物替代品,满足清洁标签要求,同时保持产品有效性。在食品和饮料细分市场中,包封技术掩盖成分风味,增加消费者对强化产品的接受度。烘焙和糖果应用由于成分保护的加工要求而显示出高采用率,而加工肉类替代品使用包封来改善质地和风味。

地理分析

北美在2024年占34.59%的市场份额,得益于其强大的监管框架和消费者对高价功能性食品的接受。该地区的主导地位基于其完善的食品创新基础设施和主要食品制造商对包封技术的广泛采用。FDA对包封成分的明确指导鼓励制造商在产品开发方面的投资,而消费者对生物利用度益处的理解支持更高的定价。FDA取消食品接触材料中PFAS的决定为生物基包封系统创造了新机会[2]U.S. Food and Drug Administration (FDA), FDA Determines Authorization for 35 Food Contact Notifications Related to PFAS Are No Longer Effective,

fda.gov。该地区强大的膳食补充剂市场,其中包封产生高利润,尽管增长率较低,但保持其市场地位。

亚太地区以12.78%的复合年增长率到2030年显示出最快增长。可支配收入增加和健康意识推动对高端功能性食品的需求,而城市化扩张创造了包封通过改善保质期解决的保存挑战。中国的法规现在支持更多包封成分,允许通过各种形式进行功能性递送,包括糖果、饮料和巧克力。印度和日本通过将传统医学与现代食品技术相结合,为包封草药成分开发新应用做出贡献。该地区较低的制造成本使包封技术在主流产品中得到更广泛的实施。

欧洲通过严格的质量要求和对有利于包封成分的新型食品法规的增加采用显示出一致增长。EFSA的新指导,于2025年2月生效,简化了创新递送系统的批准流程[3]European Food Safety Authority, Navigating Novel Foods,

efsa.europa.eu。该地区对清洁标签产品的关注增加了对天然包封材料的需求,特别是蛋白质基系统。德国和英国通过其发达的食品加工行业在采用方面领先,而地中海国家专门包封橄榄油化合物等传统成分。欧洲老龄化人口维持对使用包封进行靶向递送的营养产品的需求。英国制造商增加了包封采用以应对脱欧相关的供应链变化。

备注: 购买报告后将提供所有单独地区的地区份额

竞争格局

食品包封市场显示出中等分散度,集中度得分为10分中的4分。既定的原料供应商正在收购专业包封能力以提供具有更高利润的集成解决方案。市场结构使大型制造商和利基参与者能够共存,促进创新和专业产品开发。

关键市场参与者包括巴斯夫欧洲公司、嘉吉公司、凯爱瑞集团、荷兰皇家菲仕兰公司和宜瑞安公司。这些公司通过广泛的分销网络、多样化的产品组合和战略合作伙伴关系保持其竞争地位。公司的市场地位越来越多地由其技术能力决定,在专有包封平台方面进行重大投资,增强保护和释放特性。

专利活动集中在混合包封系统和新壁材上,特别是集成多种包封技术以增强性能的多层方法。市场领导者正在加强其研发能力以开发创新解决方案,同时也追求战略收购以扩展其技术专长和地理存在。

食品包封行业领导者

-

巴斯夫欧洲公司

-

嘉吉公司

-

凯爱瑞集团

-

荷兰皇家菲仕兰公司

-

宜瑞安公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年5月:位于布古鲁斯兰的生物技术研发生产公司OOO Component-Lactis已与俄罗斯科学院(RAS)签署许可协议,生产先进的益生菌产品。该公司正在开发Florobiom,这是一种用于肠道微生物群修复的益生菌配方。该产品处于国家注册阶段,公司的目标是到2025年底每月生产一百万粒胶囊。Component-Lactis已在其制造过程中实施了RAS微生物生物质包封技术。这一发展符合公司在生产科学进步方面的关注以及减少对进口健康补充剂依赖的目标。

- 2024年6月:食品技术、农业技术和材料科学全球投资公司Big Idea Ventures (BIV)通过其Generation Food Rural Partners (GFRP)基金推出了BioCloak, Inc.。BioCloak专注于开发和商业化生物基包封技术,这些技术减少微塑料,同时在农业和动物营养应用中保护和增强活性成分、营养素和生物制品的性能。

全球食品包封市场报告范围

全球食品包封市场按技术、材料类型、芯相进行细分。基于技术,市场细分为微包封、纳米包封、混合技术。基于材料类型,市场细分为多糖、蛋白质、脂质、乳化剂、其他壳材料。基于芯相,市场细分为维生素、矿物质、酶、有机酸、添加剂、益生菌、益生元、精油、其他芯相材料。基于地理,该研究提供了全球新兴和既定市场中食品包封市场的分析,包括北美、欧洲、亚太、南美以及中东和非洲。

| 微包封 |

| 纳米包封 |

| 混合技术 |

| 多糖 |

| 蛋白质 |

| 脂质 |

| 乳化剂 |

| 其他壳材料 |

| 维生素 |

| 矿物质 |

| 酶 |

| 有机酸 |

| 添加剂 |

| 益生菌 |

| 益生元 |

| 精油 |

| 其他芯材料 |

| 食品和饮料 | 烘焙和糖果 |

| 零食产品 | |

| 加工肉类、海鲜和肉类替代品 | |

| 其他食品和饮料 | |

| 膳食补充剂 | |

| 动物饲料和宠物营养 | |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 中东和非洲其他地区 |

| 按技术 | 微包封 | |

| 纳米包封 | ||

| 混合技术 | ||

| 按材料类型 | 多糖 | |

| 蛋白质 | ||

| 脂质 | ||

| 乳化剂 | ||

| 其他壳材料 | ||

| 按芯相 | 维生素 | |

| 矿物质 | ||

| 酶 | ||

| 有机酸 | ||

| 添加剂 | ||

| 益生菌 | ||

| 益生元 | ||

| 精油 | ||

| 其他芯材料 | ||

| 按应用 | 食品和饮料 | 烘焙和糖果 |

| 零食产品 | ||

| 加工肉类、海鲜和肉类替代品 | ||

| 其他食品和饮料 | ||

| 膳食补充剂 | ||

| 动物饲料和宠物营养 | ||

| 其他应用 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

到2030年食品包封技术市场的预计规模是多少?

食品包封技术市场规模预计到2030年将达到228.1亿美元,从2025年开始以9.54%的复合年增长率增长。

哪个技术细分市场预计增长最快?

混合包封系统预计将以12.70%的复合年增长率扩张,因为其多层设计结合了纳米和微尺度的优势。

为什么亚太被认为是关键增长引擎?

双位数的功能性食品需求、支持性法规和成本高效的制造中心推动亚太地区12.78%的复合年增长率。

哪个芯相显示出最高的增长潜力?

益生菌以11.95%的复合年增长率引领增长,得到先进单细胞包封技术的支持,这些技术增强保质期和消化靶向释放。

页面最后更新于: