柔性显示屏市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 20.52 十亿美元 |

| 市场规模 (2030) | 75.14 十亿美元 |

| 增长率 (2025 - 2030) | 29.64% CAGR |

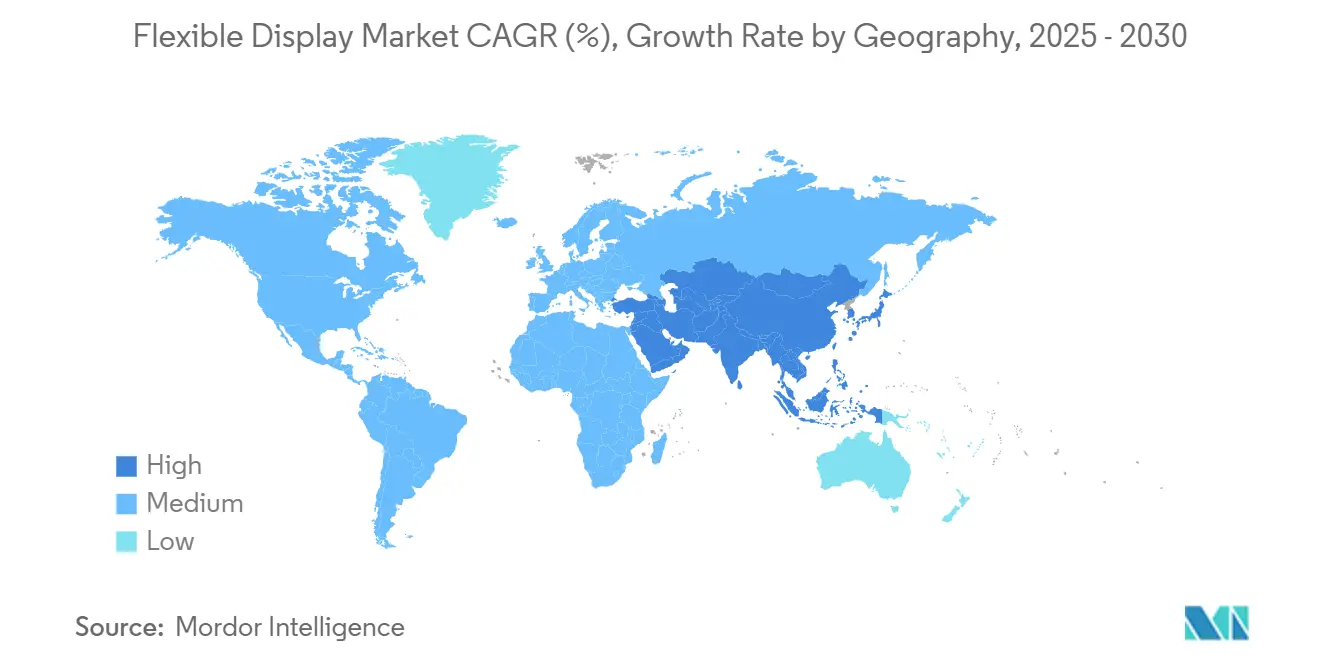

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

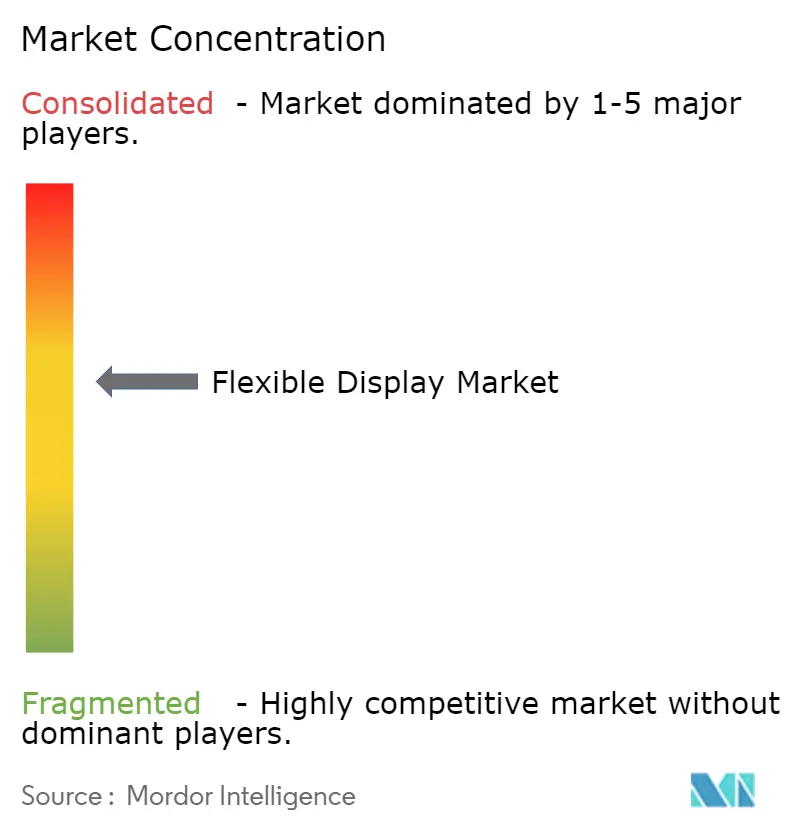

| 市场集中度 | 中 |

主要参与者.webp)

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence柔性显示屏市场分析

柔性显示屏市场规模在2025年为205.2亿美元,预计到2030年将达到751.4亿美元,期间强劲的复合年增长率为29.64%。估值的跨越式增长标志着一个转折点,规模经济、材料突破和产品设计自由度的融合,正将柔性面板从小众概念转变为消费电子、移动性和工业环境中的主流界面。Gen-8.6 OLED工厂的生产投资、快速的可卷曲创新以及微型LED向可穿戴设备的迁移,正在扩大可寻址市场基础,而欧洲对无玻璃模组的监管推动激发了新的应用。随着中国制造商扩张产能的速度超过韩国龙头企业,竞争激烈程度不断上升,挑战着既有的成本结构并加速价格下降。与此同时,获得聚酰亚胺、封装和铰链专业知识的一体化厂商正在保护自己免受供应冲击和诉讼风险的影响。

关键报告要点

- 按显示类型,OLED在2024年占据柔性显示屏市场85%的份额;微型LED预计到2030年将以36%的复合年增长率增长。

- 按外形规格,可折叠产品在2024年占据柔性显示屏市场71%的规模;可卷曲产品在2025-2030年间以39%的复合年增长率发展。

- 按基板,塑料-聚酰亚胺在2024年占柔性显示屏市场62%的份额;金属箔基板预计到2030年将以33%的复合年增长率攀升。

- 按应用,智能手机和平板电脑在2024年占据柔性显示屏市场66%的规模;汽车座舱到2030年以31%的复合年增长率增长。

- 按地理区域,亚太地区在2024年以57%的收入份额领先,而中东和非洲地区预计到2030年将以32%的复合年增长率扩张。

全球柔性显示屏市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中韩可卷曲和可折叠智能手机发布势头 | +7.2% | 东亚,具有全球溢出效应 | 中期(2-4年) |

| 欧洲高端电动汽车曲面OLED座舱采用 | +5.8% | 欧洲、北美、亚洲高端细分市场 | 中期(2-4年) |

| 北美轻量化AR/VR微型OLED面板需求激增 | +4.3% | 北美,扩展至欧洲和东亚 | 长期(≥ 4年) |

| 中国Gen-8.6柔性OLED工厂降本 | +6.5% | 全球,主要影响亚太地区 | 短期(≤ 2年) |

| 欧盟循环经济推动无玻璃模组 | +3.1% | 欧盟,监管溢出至全球供应链 | 中期(2-4年) |

| 日韩柔性医疗可穿戴设备增长 | +2.4% | 东亚,扩展至北美和欧洲 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

中韩可卷曲和可折叠智能手机发布势头

柔性OLED智能手机面板出货量在2024年攀升26%至7.84亿片,凸显了全新外形规格如何刺激更换需求。[1]Shuangyuan Liu, Xiaofei Xu and Jie Jiang, "Flexible Transparent ITO Thin Film with High Conductivity and High-Temperature Resistance," Ceramics International, ceramicsinternational.com计划于2025年末推出的新型三折设计带来360度旋转和超薄玻璃,降低了折痕可见性,加强品牌差异化。中国新进入者通过匹配铰链耐用性目标和缩短设计到上市周期快速规模化,在价格和创新节奏上给龙头企业施压。铰链、耐温聚酰亚胺和透明覆盖膜等组件生态系统直接受益。这一上升趋势也溢出到配件和维修市场,创造了增量服务收入流。

欧洲高端电动汽车曲面OLED座舱采用

豪华电动汽车通过广阔的曲面仪表盘提升内饰体验,例如EQS SUV Hyper-screen,将多个显示屏融合在连续玻璃罩下。[2]Mercedes-Benz AG, "The EQS SUV Full Press Pack," mercedes-benz-media.co.uk汽车OEM厂商偏好柔性OLED,因其薄型轮廓、均匀亮度和设计自由度,导致每辆车显示面积大幅增加。一级供应商与面板制造商深化合作关系,共同开发座舱平台,而软件定义汽车策略需要支持持续无线升级的显示屏。随着自动驾驶功能成熟,多模式交互和可拉伸的立柱到立柱屏幕将成倍增加每辆车的显示平方米消费。

北美轻量化AR/VR微型OLED需求

XR显示屏出货量预计在2025年上升6%,AR眼镜基于更薄的微型OLED引擎激增42%,这些引擎减少了头戴设备重量和功耗。亮度增益超过10,000尼特和侧向布线沉积使成本降低三倍,消除了户外和企业采用的障碍。硅背板技术的进步提升了像素密度,实现了无缝融合物理和数字层的双焦点设计。组件供应商从移动OLED重新定位至微型OLED,开辟了新的收入池。

中国Gen-8.6柔性OLED工厂降本

一条价值87.2亿美元的Gen-8.6生产线目前正在建设中,专为高成本效益的平板、笔记本和汽车面板而设计,允许在母玻璃上同时加工六块14英寸显示屏。无掩模光刻、喷墨印刷RGB堆叠和氧化物TFT背板共同减少了材料浪费和周期时间。更低的面板平均售价加速了向中端设备的渗透,使价格弹性曲线趋于平缓。蒸发和封装领域的相关设备制造商获得更大的工具订单,而国内PI和阻隔膜供应商通过保证承购量实现规模化。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| Gen-8+聚酰亚胺良率损失 | −2.8% | 全球制造中心,主要在东亚 | 短期(≤ 2年) |

| 封装材料供应紧张 | −2.1% | 全球,亚洲工厂风险更高 | 中期(2-4年) |

| 以美国为中心的可折叠铰链专利诉讼 | −1.5% | 北美,具有全球溢出效应 | 中期(2-4年) |

| 塑料LCD标牌的寒冷气候可靠性问题 | −1.1% | 北欧、北美、北亚 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

Gen-8+聚酰亚胺良率损失推高废料成本

扩大到更大母玻璃规模加剧了柔性PI基板的热应力,导致缺陷引发的良率下降,推高了单位成本。气凝胶增强PI纤维的研究显示出提升热稳定性的前景,但工业化应用仍处于起步阶段,使工厂在量产爬坡期间面临昂贵的废料风险。[3]Yonggang Min et al., "Pressure-Constrained Sonication Activation of Flexible Printed Metal Patterns for Multifunctional Electronics," Nature Communications, nature.com良率恢复项目现在专注于实时在线测量和基于AI的预测性维护,以在批量生产开始前降低缺陷密度。

封装材料供应紧张

抵御水分和氧气的超薄多层阻隔膜仍来自少数合格供应商。智能手机和汽车生产线的强劲需求使涂装产能紧张,延长了交付时间并推高了现货价格。KONFECT等政府资助项目寻求通过卷对卷系统扩大柔性OLED玻璃封装规模,但商业化产量仍然有限。拥有内部阻隔膜或ALD能力的面板制造商获得了进度确定性和利润保护。

细分分析

按显示类型:OLED仍占主导地位,微型LED加速发展

OLED在2024年持有柔性显示屏市场85%的份额,利用发光像素实现更薄、更适合曲面的模组,无需背光源。中国工厂的成本侵蚀和蒸发器吞吐量增益使OLED保持了智能手机、手表和曲面信息娱乐集群的首选面板地位。与此同时,微型LED出货量从试产扩大到早期量产,随着量子点色彩转换器、大规模转移精度和修复良率的改善,预计复合年增长率为36%。汽车抬头显示器和坚固型可穿戴设备首先受益,因为微型LED将亮度推至10,000尼特,并在高热负荷下提供长寿命,天马8英寸原型机就是例证。电子纸在低功耗标牌和物流标签中占据利基市场,而量子点LCD混合产品继续为中端设备弥合价格和色域差距。

OLED的主导地位面临三个压力点。首先,无机微型LED材料的长寿命稀释了OLED的烧屏风险叙述。其次,Gen-8.6的成本优势缩小了刚性和柔性OLED之间的平均售价差距,推动预算细分市场向柔性外形规格倾斜。第三,芯片上量子点方法现在与卷对卷塑料基板兼容,为未来在超大透明窗户中的竞争播下种子。即便如此,生态系统的成熟度、设备折旧和充足的供应使OLED在中期内保持牢固的主导地位。

备注: 购买报告后可获得所有单个细分市场的份额

按外形规格:可卷曲超越可折叠获得关注

可折叠设备在2024年占据柔性显示屏市场71%的份额,并且随着智能手机供应商竞相迭代双折、三折和环绕格式,仍是产量引擎。铰链几何和UTG层压的专利壁垒强化了先行者的领先地位,但并不排除许可或创新替代运动堆叠的竞争对手。可卷曲屏幕预计以39%的复合年增长率扩张,通过收缩到紧凑外壳中释放空间效率,符合消费者对便携但广阔显示屏的需求。早期笔记本和平板可卷曲产品证明,电机化卷轴和拉伸限制层压可实现30,000次驱动的重复性。

可弯曲和可成形显示屏由于其更简单的机械负载,仍是曲面边缘手机、健身手环和汽车雷达的主要产品。由可拉伸基板网格和蛇形电路图案支持的新兴"自由外形规格"类别,正在皮肤粘附健康贴片和软机器人方面进行积极探索。可拉伸显示屏的学术产出从2014年的17篇论文跃升至2023年的197篇,反映了研发投资的增加。虽然商业化滞后,但这一进展为本十年后期无处不在的环境显示表面奠定了基础。

按基板材料:金属箔缩小差距

塑料-聚酰亚胺在2024年以62%的份额占据主导地位,这得益于其经过验证的热耐受性、化学稳定性和工艺熟悉度。然而,Gen-8+规模的尺寸稳定性挑战和可回收性限制为金属箔提供了机遇。与氧化物TFT层结合的铝箔和不锈钢箔散热更快、阻水更好,推动其复合年增长率到2030年达到33%。最近的声化激活技术提高了印刷金属走线的导电率,使工程师能够制作折纸风格的折叠网络,在反复弯曲后电阻增加最小。[4]OLED-Info. "Flexible OLEDs: introduction and market status." , "April 2025 - OLED-Info." oled-info.com

在光学清晰度和触摸刚性占主导地位的地方,超薄玻璃仍然不可或缺,特别是在30微米以下的可折叠盖板窗户中。PET、PEN和聚碳酸酯服务于接受较低热阈值的成本敏感细分市场。氧化铟锡涂层的氟化云母基板现在达到85%的透明度,能承受800°C退火,为耐高温柔性导体创造新纪录。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:汽车座舱领先发展

智能手机和平板电脑在2024年共同占据柔性显示屏市场66%的份额,仍是高刷新率OLED的主要展示平台。然而,汽车座舱以31%的预测复合年增长率激增,因为高端电动汽车品牌部署立柱到立柱的曲面仪表盘、后座娱乐条带和外部迎宾面板。京东方的17英寸电动座舱原型机展示了柔性显示屏如何将仪表、信息娱乐和乘客控制融合到统一表面,减少机械零件数量并增强可升级性。

可穿戴设备享受强劲势头,受健康追踪、双向通信和时尚吸引力推动。可卷曲电视概念加上透明零售标牌继续吸引营销关注,尽管成本障碍目前仍使产量保持适度。AR/VR头戴设备越来越依赖微型OLED微显示器来满足人体工学目标,这与前面提到的基板和封装进展相关。工业控制面板、铁路信息系统和坚固型国防屏幕完善了不断扩展的应用案例织锦。

地理分析

亚太地区在2024年以57%的收入占据主导地位,得益于韩国、中国和台湾密集的制造生态系统,涵盖从PI树脂合成到模组组装的全过程。仅中国就在2028年之前每年增加8%的柔性OLED产能,对比韩国的2%运行率,将其在全球面板产量中的份额从68%提升至74%。区域政策激励为本土龙头企业提供有利的土地、税收和电力条件,而国内智能手机OEM厂商提供了现成的需求。这一良性循环巩固了供应链自给自足并加速了新生产线的良率达成时间。

北美凭借其在AR/VR、高性能计算和高端笔记本细分市场的领导地位主导技术拉动。美国品牌为2026年采购OLED MacBook级面板,迫使供应商认证氧化物TFT和串联堆叠架构,延长在静态UI负载下的寿命。铰链专利引起的法律风险仍是观察重点;然而,厂商通常会和解或交叉许可以保护发布窗口。微电子回流的政府补助可能会将生态系统的部分环节重新定向到美国,特别是在背板和无玻璃封装工具方面。

欧洲通过生态设计法规和即将到来的数字产品护照施加监管影响力,推动行业向可回收结构和完整材料披露发展。德国、瑞典和英国的汽车集群快速采用曲面OLED集群,刺激了本地集成、粘接和测试合作伙伴。该大陆2030年24%的循环材料使用目标推动研发投入到减溶剂PI、生物可降解粘合剂和可轻松分离的机械紧固件。

中东和非洲虽然相对较小,但以32%的复合年增长率记录了最快的增长,这得益于交通枢纽、体育场馆和休闲场所数字标牌的扩张。符合玻璃幕墙的柔性LED膜屏幕体现了建筑对新型外形规格的需求。政府支持的智慧城市项目和高环境光条件使高亮度微型LED成为有吸引力的选择。南美洲紧随其后,智能手机普及率上升,汽车装配厂开始为出口车型指定柔性集群。

竞争格局

龙头企业三星显示和LG显示利用涵盖柔性OLED堆叠、封装、可折叠铰链和UTG层压的广泛IP组合,与全球设备品牌达成设计胜利。然而,随着京东方、维信诺和华星光电开启连续的Gen-6和Gen-8.6生产线,在接近均匀性目标的同时削弱成本,它们的综合份额预计将受到侵蚀。京东方87.2亿美元的成都工厂就是典型例子,目标在2027年实现完全量产,并使公司在2028年之前在可折叠智能手机面板产量上超越三星显示。维信诺同时投资6.9亿美元建设专注于AR/VR微型OLED的研发园区,标志着多元化超越手机面板的意图。

战略举措围绕垂直控制展开。三星显示从Orthogonal购买了无掩模OLED沉积IP,寻求消除昂贵的精细金属掩模并在图案分辨率能力上实现跨越。LG显示推出可拉伸50%而不失真的可拉伸面板,瞄准时尚和移动性领域。京东方积极与领先OEM厂商共同开发汽车座舱平台,将其面板深度嵌入到车辆E/E架构中。SmartKem等初创企业商业化与卷对卷印刷兼容的低温有机TFT墨水,为龙头企业提供更低资本支出扩张的可选路径。

折叠机械专利申请保持高位。虽然美国法院的高知名度诉讼可能延迟个别产品发布,但通常会达成和解,允许基于专利使用费的模型继续进行。材料供应商-陶氏、住友、可隆-也通过有针对性的收购进行整合,以确保PI清漆和阻隔膜配方,进一步提高进入门槛。总体而言,市场倾向于寡头垄断,为微型LED、金属箔和可拉伸利基领域的专业破坏者留出空间。

柔性显示屏行业领导者

-

乐金显示有限公司

-

三星电子有限公司

-

柔宇科技有限公司

-

京东方科技集团股份有限公司

-

Microtips Technology

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年5月:京东方在成都开工建设投资87.2亿美元的8.6代AMOLED生产线,这是四川历史上最大的工业项目,提升高端柔性产能。

- 2025年4月:LG显示报告OLED电视占中国高端电视细分市场78.3%,引导公司重回盈利区间。

- 2025年4月:维信诺承诺在昆山投资6.9亿美元建设柔性AMOLED研发综合体,重点关注AR/VR应用。

- 2025年3月:三星显示获得从2026年开始的OLED MacBook Pro面板多年订单,初始年产量为300-500万片。

- 2025年1月:三星确认采用360度超薄玻璃的三折智能手机将于2025年10月发布。

全球柔性显示屏市场报告范围

柔性显示屏是可卷曲和柔性的,不同于大多数设备中使用的传统平面显示屏。这些显示屏建立在柔性基板之上,基板可以是塑料、金属或柔性玻璃。

研究范围涵盖显示类型(OLED、LCD、EPD(电子纸显示)、其他显示类型(LED))、基板材料(玻璃、塑料、其他基板材料)、应用(智能手机和平板电脑、智能可穿戴设备、电视和数字标牌、个人电脑和笔记本电脑、其他应用)和地理区域的市场动态和趋势。该研究还跟踪柔性显示屏市场的趋势、机会和COVID-19影响。市场规模和预测以价值(百万美元)形式提供给上述所有细分市场。

| OLED |

| LCD |

| 电子纸显示屏(EPD) |

| 微型LED |

| 量子点和其他新兴类型 |

| 可折叠 |

| 可卷曲 |

| 可弯曲 |

| 可成形(曲面/环绕式) |

| 玻璃 |

| 塑料 - 聚酰亚胺(PI) |

| 塑料 - PET/PEN |

| 金属箔 |

| 其他(聚碳酸酯、超薄玻璃) |

| 智能手机和平板电脑 |

| 智能可穿戴设备(手表、贴片) |

| 电视和数字标牌 |

| 个人电脑和笔记本电脑 |

| 汽车座舱和信息娱乐 |

| AR/VR头戴显示设备 |

| 工业和公共交通显示屏 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按显示类型 | OLED | ||

| LCD | |||

| 电子纸显示屏(EPD) | |||

| 微型LED | |||

| 量子点和其他新兴类型 | |||

| 按外形规格 | 可折叠 | ||

| 可卷曲 | |||

| 可弯曲 | |||

| 可成形(曲面/环绕式) | |||

| 按基板材料 | 玻璃 | ||

| 塑料 - 聚酰亚胺(PI) | |||

| 塑料 - PET/PEN | |||

| 金属箔 | |||

| 其他(聚碳酸酯、超薄玻璃) | |||

| 按应用 | 智能手机和平板电脑 | ||

| 智能可穿戴设备(手表、贴片) | |||

| 电视和数字标牌 | |||

| 个人电脑和笔记本电脑 | |||

| 汽车座舱和信息娱乐 | |||

| AR/VR头戴显示设备 | |||

| 工业和公共交通显示屏 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年柔性显示屏市场规模是多少?到2030年增长速度如何?

市场在2025年为205.2亿美元,预计到2030年将达到751.4亿美元,复合年增长率为29.64%。

目前哪个地区在柔性显示屏市场领先,哪个地区扩张最快?

亚太地区在2024年以57%的份额持有最大份额,而中东和非洲地区预计在2025-2030年间以32%的复合年增长率增长。

与可折叠格式相比,可卷曲显示屏的增长速度有多快?

可折叠产品拥有2024年71%的产量,但可卷曲显示屏是增长引擎,预计在2025-2030年间复合年增长率为39%。

为什么汽车座舱正在成为柔性显示屏的关键应用?

高端电动汽车制造商集成曲面OLED仪表盘以增强用户体验,推动汽车座舱显示屏到2030年以31%的复合年增长率增长。

哪些材料相关挑战可能减缓柔性显示屏的采用?

Gen-8+聚酰亚胺基板的良率损失和高性能封装材料的供应紧张正在减少产量并提高成本。

谁是主要厂商,竞争如何演进?

三星显示和LG显示今天领先,但京东方和维信诺正快速获得份额,因为中国新的Gen-8.6工厂降低成本并提升产能。

页面最后更新于: