智能显示屏市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

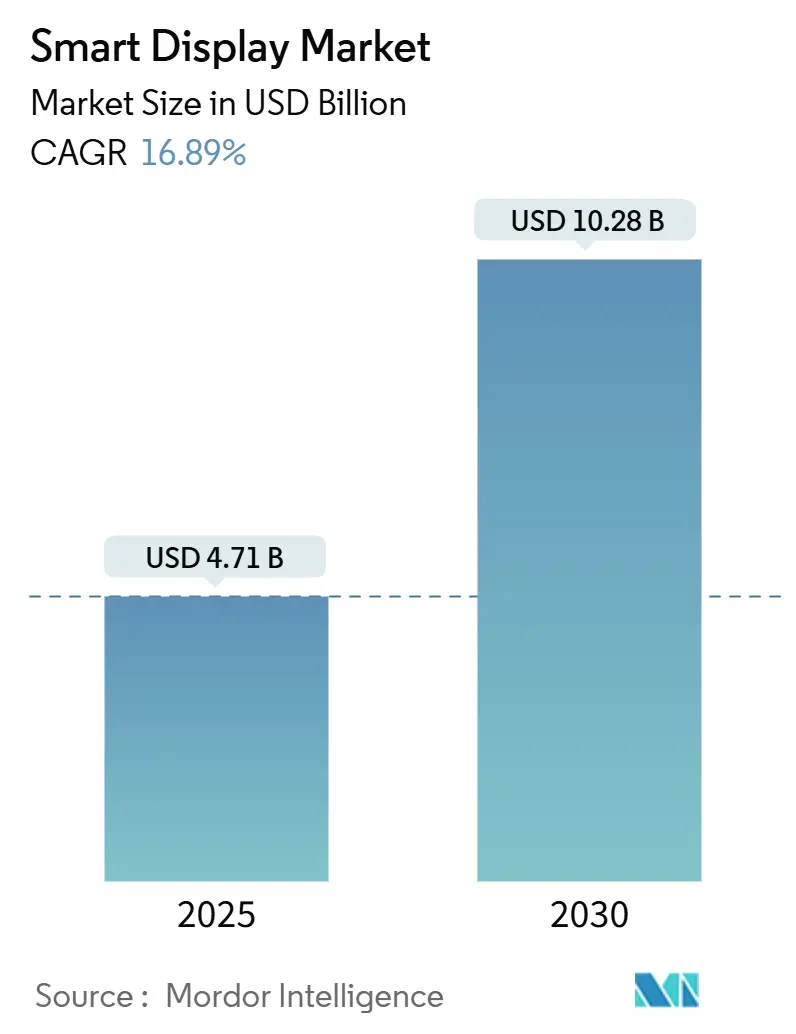

| 市场规模 (2025) | 4.71 十亿美元 |

| 市场规模 (2030) | 10.28 十亿美元 |

| 增长率 (2025 - 2030) | 16.89% CAGR |

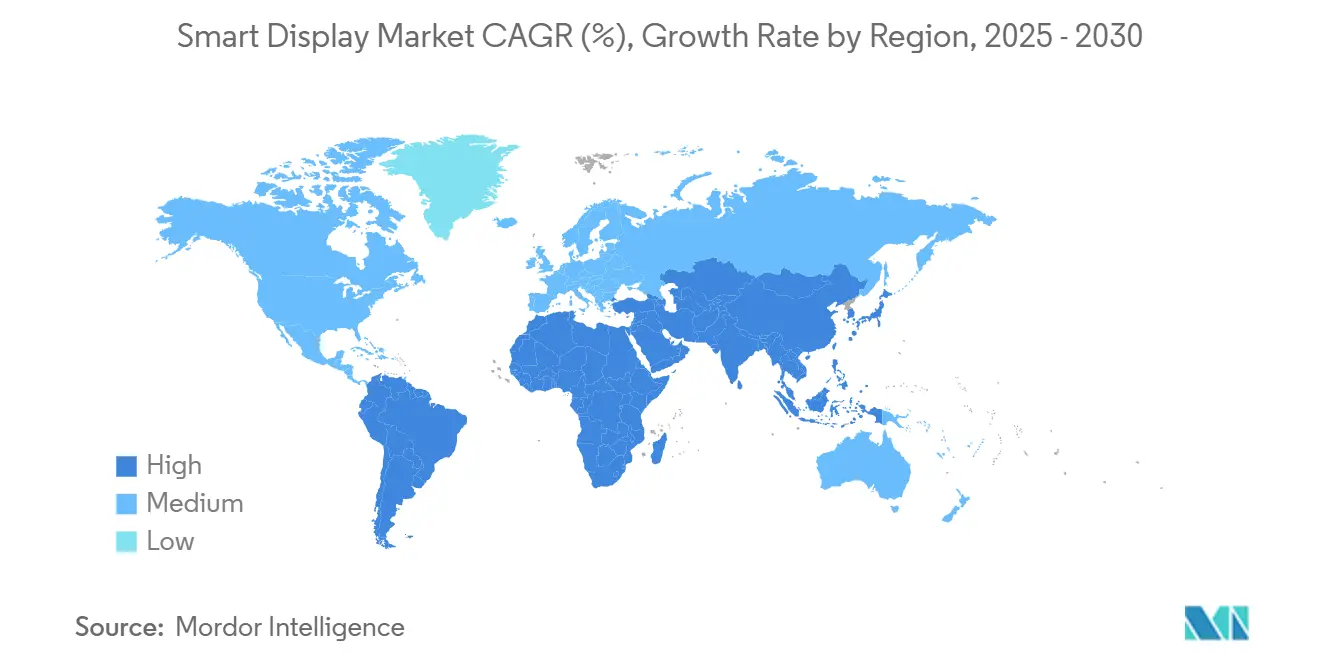

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

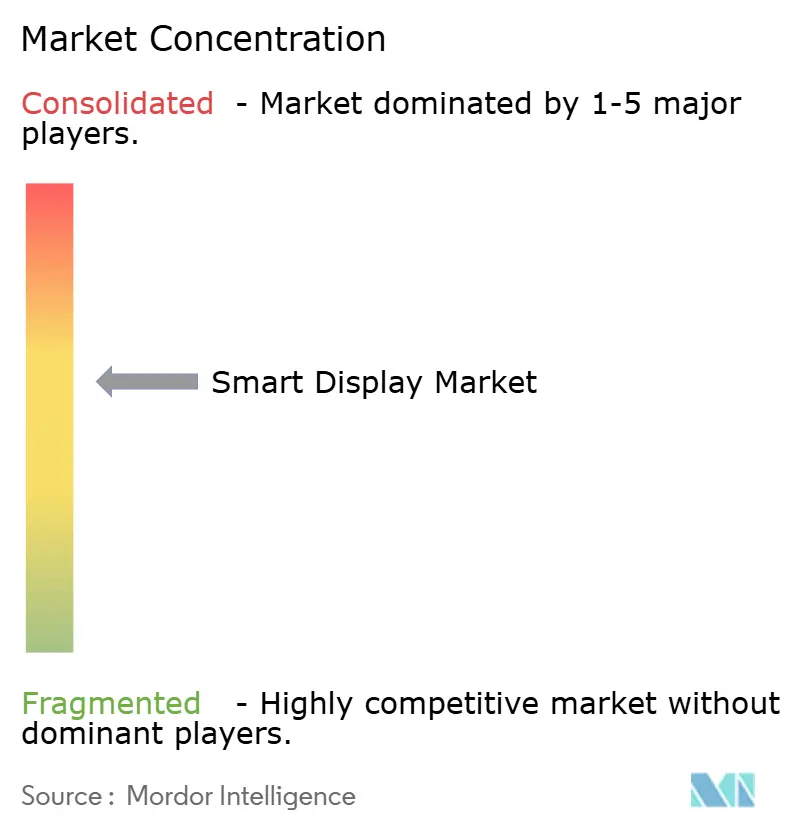

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence智能显示屏市场分析

智能显示屏市场在2025年达到47.1亿美元,预计到2030年将达到102.8亿美元,反映出16.89%的复合年增长率。从仅语音屏幕到AI驱动的多模态中枢的升级周期正在扩大平均销售价格,同时扩大安装基数。Matter协议的采用正在拆除平台锁定,将竞争转向硬件创新而非生态系统独占性。[1]Qorvo,《简化智能家居:了解Matter、Thread和Wi-Fi如何革命化物联网连接》,qorvo.com汽车驾驶舱、OLED扩散以及AI增强的10英寸以上型号正在加强收入上行空间。尽管存在8-10英寸LCD短缺,垂直整合面板制造商仍保持了利润率。[2]TCL CSOT,《TCL CSOT推出先进的智能驾驶舱显示解决方案》,en.tclcsot.com相反,由于始终开启麦克风的风险,企业买家延长了采购周期,抑制了短期出货量势头。

关键报告要点

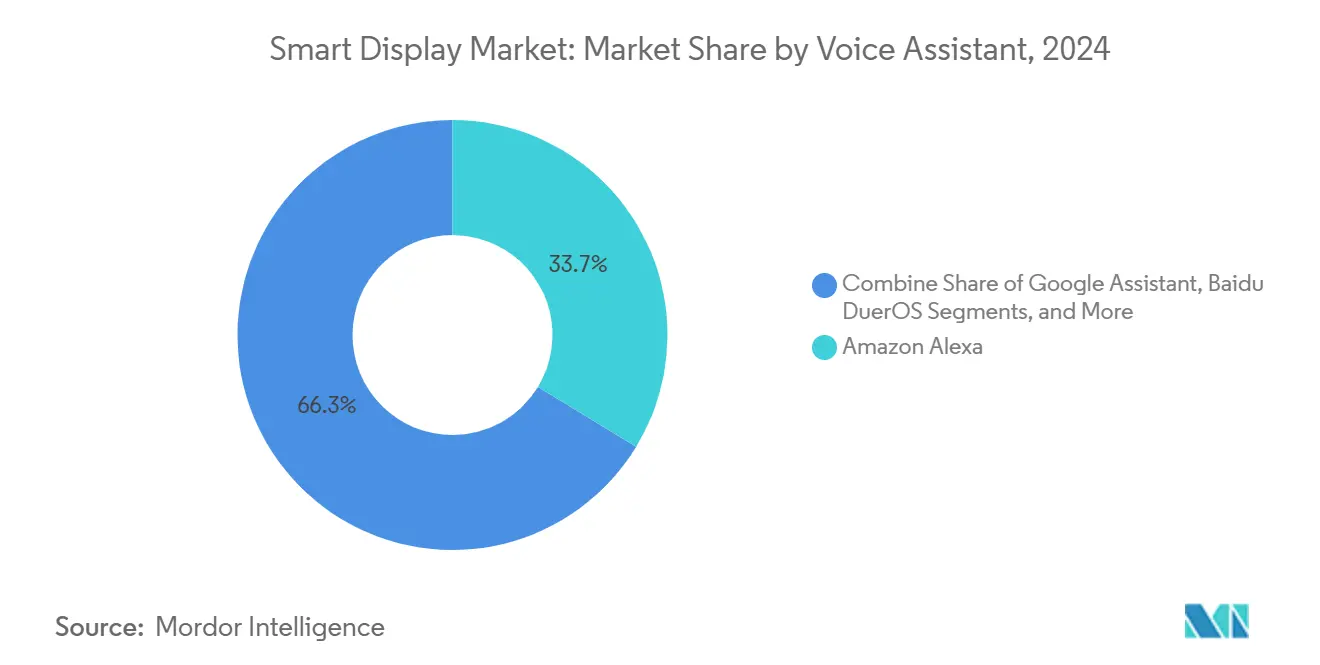

- 按语音助手分类,Amazon Alexa在2024年以33.7%的收入份额领先,而阿里巴巴天猫精灵预计到2030年将以18.7%的复合年增长率推进。

- 按屏幕尺寸分类,5-10英寸类别在2024年占据智能显示屏市场规模的52.7%份额;>10英寸屏幕预计到2030年将以19.3%的复合年增长率扩展。

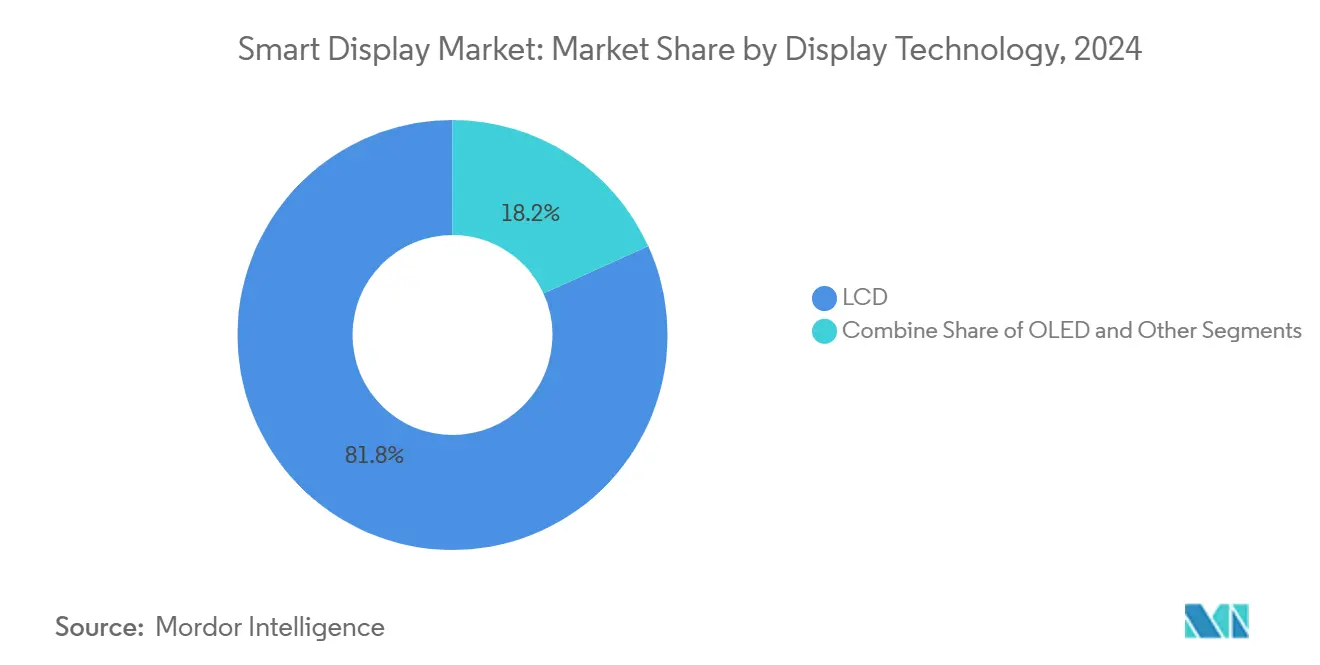

- 按显示技术分类,LCD在2024年持有智能显示屏市场份额的81.8%,而OLED预计到2030年将以21.8%的复合年增长率增长。

- 按分辨率分类,全高清屏幕在2024年占据56.6%的份额,而4K及以上面板预计将以23.4%的复合年增长率攀升。

- 按安装类型分类,独立式设备在2024年以90.6%的份额占主导地位;智能镜子等集成格式将以26.7%的复合年增长率上升。

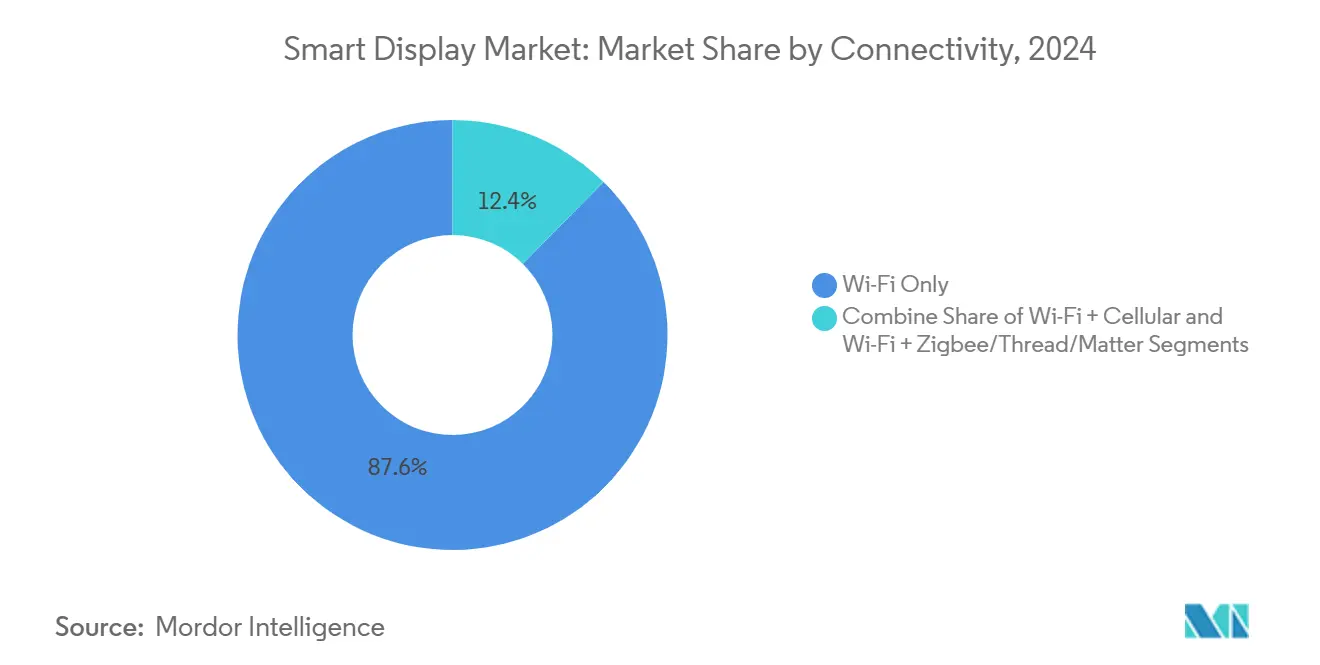

- 按连接性分类,仅Wi-Fi设备在2024年出货量中占87.6%,而Wi-Fi + Matter型号显示出最快的22.9%复合年增长率前景。

- 按终端用户行业分类,住宅智能家居应用在2024年以74.5%的收入份额领先,而汽车仪表板预计将以24.1%的复合年增长率增长。

- 按地理位置分类,亚太地区在2024年贡献了全球销售额的37.6%,预计到2030年将实现最高的17.3%复合年增长率。

全球智能显示屏市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 多模态语音优先智能家居中枢的日益采用 | +3.5% | 北美,波及欧洲 | 中期(2-4年) |

| Matter兼容设备的普及加速平台互操作性 | +1.9% | 全球,北美和欧洲率先采用 | 中期(2-4年) |

| 汽车OEM集成智能镜子和支柱到支柱驾驶舱显示屏 | +2.1% | 欧洲和东亚领先 | 长期(≥4年) |

| AI驱动的情境UI推动>10英寸类别的高端价格结构,亚洲主导 | +3.2% | 亚太地区,波及北美 | 中期(2-4年) |

| 零售对无摩擦结账和动态货架边缘标牌的需求 | +1.8% | 北美和欧洲,亚太地区新兴采用 | 中期(2-4年) |

| 医院床边智能终端改善患者参与度和HCAHPS评分 | +1.0% | 北美,欧洲采用日益增长 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

北美多模态语音优先智能家居中枢的日益采用

智能显示屏正在发展成为视觉语音混合体,从单一界面协调照明、安全和娱乐系统。语音助手渗透率预计到2026年将达到1.571亿美国用户,支撑处理更丰富命令并提供情境视觉的设备升级。[3]三星电子,《三星电子推出由Vision AI驱动的最先进电视和音响》,news.samsung.com生成式AI正在实现主动建议--如基于通勤数据预热恒温器--提高感知价值。三星的Vision AI配备显示屏帮助该公司在2024年获得高端类别28.3%的出货量。零售商正在将显示屏与订阅服务捆绑销售,推动经常性收入和粘性。随着苹果准备其首款智能家居显示屏,竞争强度正在加剧,促使生态系统参与者每年刷新产品线。

Matter兼容设备的普及加速平台互操作性

Matter 1.4引入了认证的家用路由器,统一Wi-Fi和Thread,大幅减少入网失败并缩短安装时间。[4]Granite River Labs,《CSA发布Matter 1.4:智能家居新视野》,graniteriverlabs.com到2025年中期,预计将有超过1000款Matter认证产品,让消费者有信心混合品牌而无需担心锁定。企业将该协议的安全配置视为满足零信任要求的一步,鼓励更广泛的商业部署。公用事业公司正在探索基于Matter的能源仪表板以支持需求响应计划。该标准还为酒店业解锁改造机会,现有Wi-Fi基础设施可以托管Thread边界路由器而无需重新布线。

汽车OEM集成智能镜子和支柱到支柱驾驶舱显示屏

汽车制造商正在嵌入26英寸以上全景显示屏,融合仪表集群、信息娱乐和乘客娱乐。语音助手将车辆与家庭生态系统连接,让驾驶员在途中关闭车库门或调整气候控制。高对比度LTPS LCD仍然普遍,但OLED在豪华装饰中的采用正在攀升。无线更新保持驾驶舱UI的新鲜度,创造经常性软件收入流。共享电动车平台正在标准化显示屏占用面积,降低单位成本曲线,并在2020年代后期扩大中档车辆的采用。

AI驱动的情境UI推动10英寸以上类别的高端价格结构

中国品牌正在将大屏幕与教育内容、直播购物和远程医疗打包,命令18-22%更高的平均销售价格。[5]情境AI解释用户手势和环境数据,无需语音提示即可显示相关小部件。在零售中,面部识别显示屏个性化优惠,推动购物篮规模提升。医院部署床边终端,实时翻译护理指导并收集患者反馈,提高HCAHPS评分。更宽的画布允许多窗口体验,进一步区分高端层次,并将显示供应商拉向更大的基板。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 始终开启麦克风的安全漏洞导致B2B采购延迟 | -2.4% | 欧洲和北美 | 短期(≤2年) |

| 8-10英寸LCD晶圆厂面板持续短缺限制供应弹性 | -1.7% | 亚洲制造中心,全球下游影响 | 短期(≤2年) |

| 分散的区域数据隐私法规增加本地化成本 | -1.2% | 欧洲,对北美和亚太部分地区影响日益增长 | 中期(2-4年) |

| 语音助手语言支持缺口抑制北欧和加勒比地区的采用 | -0.8% | 北欧、加勒比地区和新兴市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

始终开启麦克风的安全漏洞导致B2B采购延迟

金融机构和医院正在暂停部署,直到供应商记录数据路径并证明设备处理充分性。随着CISO要求符合ISO 27001要求的渗透测试,采购周期延长了多达45天。Matter的可选离线模式缓解了一些担忧,但使中央设备管理复杂化,促使对增加成本和集成复杂性的混合架构的请求。获得FedRAMP等效认证的供应商更快赢得合同,创造早期行动优势。

8-10英寸LCD晶圆厂面板持续短缺限制供应弹性

分配限制将交付期延长至16周,推动品牌将中档设计转向10.1英寸玻璃或缩小至7英寸占用面积。拥有自有晶圆厂的垂直整合供应商维持缓冲,保持利润率,而其他供应商吸收多达120个基点的成本通胀。投资流向OLED和MicroLED生产线而非传统LCD,表明紧张状况将持续到2026年中期。渠道库存保持精简,增加了假日峰值期间零售缺货的风险。

细分分析

按语音助手:Alexa在中国挑战者崛起中领先

语音助手设备的智能显示屏市场规模在2025年达到42亿美元。Amazon Alexa在2024年持有33.7%的市场份额,借助Fire TV和Ring的交叉销售势头。Google Assistant通过Nest中枢跟进,而阿里巴巴的天猫精灵以18.7%的复合年增长率增长,受益于为中文方言本地化内容的AI聊天机器人集成。语音助手设备的智能显示屏市场规模在2025年达到42亿美元,随着生成模型实现对先前对话的记忆,替换需求正在加强。苹果2025年3月6英寸家庭显示屏公告标志着新竞争,可能将iOS家庭吸引到其HomeKit宇宙中。

普通话优化大语言模型的持续扩展正在侵蚀Alexa在中国的优势,百度DuerOS在移动智能屏幕中控制了41.1%,尽管下降了10.3个百分点。品牌通过视觉搜索、儿童安全模式和链接二维码结账的多模态购物车进行差异化。这些举措说明智能显示屏市场如何分化为特定区域的体验层,即使Matter试图协调连接性。

备注: 购买报告后可获得所有单个细分市场的份额

按屏幕尺寸:更大显示屏占据高端细分市场

5-10英寸类别在2024年以52.7%的收入占主导地位,因为它平衡了台面空间和观看舒适度。厨房食谱、卧室闹钟和桌面视频通话大多适合这个对角线,保持物料清单成本低。然而,>10英寸群体正以19.3%的复合年增长率扩展,因为零售商、医院和车辆仪表板需要更丰富的视觉效果。更宽的面板邀请同时视频聊天和智能家居仪表板的分屏模式,提升用户参与度指标。

当对角线超过10英寸时,平均销售价格跳跃,改善制造商利润率。OLED在这一层级的渗透率更高,帮助智能显示屏市场获得高端价格点。面板制造商正在将产能转向Gen 8.6玻璃基板以服务大格式热潮。同时,<5英寸设备仍然处于预算利基和床边伴侣,但它们在智能显示屏市场的份额正在缩小,受到已经占据小屏幕通知角色的可穿戴设备的竞争。

按显示技术:OLED在LCD主导地位下获得势头

LCD在2024年保持81.8%的份额,得益于成熟的供应链和竞争价格。汽车仪表集群通常偏爱LTPS LCD的热稳定性和亮度。然而,OLED的21.8%复合年增长率正在加速,因为供应商利用其深黑色和灵活性来形成弯曲或可卷曲形式因子。豪华酒店的智能镜子使用OLED层压板将非活动显示屏隐藏在反射玻璃后面,获得更高的ARPU。

基于OLED的设备的智能显示屏市场规模预计到2030年将超过30亿美元,受到韩国和中国第6代柔性晶圆厂的帮助。MicroLED研究承诺更高的亮度和寿命,印刷转移技术更接近成本目标。制造商通过交叉许可专利和混合面板组合进行对冲,以避免单一技术风险。

备注: 购买报告后可获得所有单个细分市场的份额

按分辨率:4K在高端细分市场加速采用

全高清面板在2024年持有56.6%的出货份额,为日常观看和视频会议平衡清晰度和成本。4K设备--即使在小对角线上--正以23.4%的复合年增长率快速扩展,由结合导航、娱乐和ADAS可视化的汽车仪表板推动。嵌入SoC的升级算法缓解了原生内容短缺,使高分辨率更快变得有吸引力。

智能镜子和店内信息亭利用4K显示精细产品图像和AR叠加。虽然8K仍然是利基,但出货量预计到2025年将达到330万台,作为拉高消费者期望的光环产品。随着像素密度攀升,供应商必须优化热设计,特别是在无风扇台式型号中。

按安装类型:集成显示屏颠覆传统模式

独立式设备仍然代表2024年90.6%的出货量,因为它们易于安装和更换。然而,集成智能镜子、信息亭和货架边缘标签正以26.7%的复合年增长率扩展,将显示屏直接编织到家具和商店固件中。Kroger的EDGE货架减少纸张浪费,同时实现实时定价--证明企业节能可以为智能显示屏推广提供资金。

带嵌入式屏幕的浴室镜子提供晨间简报,同时通过机载摄像头监控健康指标。健身工作室扩展这些概念以提供形式指导。随着嵌入式格式激增,渠道策略从消费电子转向建筑和固件分销,为OEM合作伙伴关系开辟白色空间。

按连接性:Matter协议推动多标准采用

仅Wi-Fi设备构成2024年87.6%的销量,反映了家用路由器的普遍性。通过Matter添加Thread和以太网增加了可靠性,并支持低功耗网格应用,而不放弃Wi-Fi吞吐量。Wi-Fi + Matter出货量将以22.9%的复合年增长率超过更广泛的智能显示屏市场,由品牌将Thread边界路由器捆绑到旗舰型号推动。

Thread的自愈网格降低照明和传感器响应的延迟,而128位AES加密满足企业审计师。蜂窝模块仍然是宽带不可靠的专业选择,如自动售货机或车队车辆,但更高的模块成本限制了份额增长。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户行业:住宅主导地位面临汽车挑战

住宅买家占2024年收入的74.5%,巩固了该类别的消费者根基。语音助手例程采用--关灯、锁门、天气简报--保持低流失率。汽车渠道虽然现在只有个位数份额,但随着电动车仪表板扩展和驾驶员期望类似家庭的界面,正以24.1%的复合年增长率冲刺。

医疗保健提供者部署同步电子健康记录和娱乐的床边终端,减少护士呼叫频率并提升患者满意度。零售商将显示屏集成到端盖中进行产品发现和自助结账流程。企业和教育用户依靠交互式面板进行混合会议和数字白板,扩大智能显示屏市场在家庭之外的可寻址基础。

地理分析

亚太地区以2024年37.6%的收入份额领先智能显示屏市场,预计到2030年将以17.3%的复合年增长率复合增长。百度和阿里巴巴等中国供应商通过在显示屏上分层大语言模型来应对2024年智能音箱出货量25.6%的下滑,重置价值主张。政府支持的AI芯片倡议正在降低物料清单成本,实现扩大农村渗透的低于100美元的大屏幕型号。韩国品牌专注于OLED创新,利用当地面板生态系统向整个地区出口高端设备。

北美仍然是技术潮流引领者,拥有近乎普遍的宽带和高语音助手采用率。随着家庭将第一代屏幕换成具有优质麦克风和边缘AI的Matter兼容变体,替换周期主导增长。亚马逊保持了美国智能音箱29%的份额,推出对Alexa的生成式AI升级,鼓励向更大Echo Show型号的追加销售。苹果2025年的进入可能吸引部分富裕的iOS基础,重新洗牌供应商排名。

欧洲强调隐私和可持续性,刺激对具有设备内处理和回收材料的设备的需求。欧洲智能家居市场在2024年达到221.1亿美元,即将到来的生态设计规则强制要求的能源管理功能正在引导采购转向监控消耗的Matter认证中枢。由于语音助手语言缺口,北欧采用滞后,但监管清晰度和能源改造补贴预计将释放潜在需求。南美、中东和非洲的新兴地区见证渐进采用,因为智能手机OEM捆绑较小屏幕以推动生态系统粘性,尽管价格敏感性和连接不稳定限制了销量。

竞争格局

前五大供应商--亚马逊、谷歌、三星、百度和阿里巴巴--控制了2024年全球约65%的出货量,显示出适度集中度。生态系统拥有者利用云平台和内容库推动经常性收入,而以硬件为中心的公司强调显示质量和工业设计。Matter通过让消费者混合品牌正在侵蚀锁定,将战场转向AI功能和形式因子创新。三星和LG等垂直整合面板生产商受益于OLED和新兴MicroLED面板的安全供应,在LCD短缺期间获得定价权。

战略举措强调分歧:

- 三星在2025年CES上展示了3D AR-HUD和26.45英寸驾驶舱屏幕,瞄准汽车一级供应商合同。

- 亚马逊宣布Alexa+设备,配备更大显示屏和设备AI,扩展对140,000个智能家居产品的控制。

- 苹果将在2025年推出6英寸FaceTime功能显示屏,在其HomeKit结构内集成Tap to Pay和基于UWB的邻近自动化。

利基进入者专注于垂直领域:带抗菌涂层的医疗级设备、利用电子纸的零售货架边缘标签和坚固的交通枢纽信息亭。随着芯片组制造商寻求软件专业知识以优化设备内推理,预计并购活动将增加。

智能显示屏行业领导者

-

Amazon.com, Inc.

-

Google LLC(Alphabet Inc.)

-

百度公司

-

阿里巴巴集团控股有限公司

-

小米公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:三星电子推出由Vision AI驱动的2025年Neo QLED 8K和4K电视系列,加强其在高端智能家居显示屏中的领导地位。

- 2025年5月:三星加强了用于增强现实眼镜的硅基LED微显示器工作,商业化输出计划于2027年。

- 2025年5月:亚马逊宣布Alexa+系列,配备更大的Echo Show设备、设备生成式AI和更深入的Matter集成。

- 2025年1月:连接标准联盟发布Matter 1.4,添加认证的家用路由器,统一Wi-Fi和Thread并简化入网。

- 2025年1月:LG在2025年CES上首次展示世界首款5K2K OLED游戏显示器和透明OLED电视。

- 2024年12月:苹果确认其首款6英寸智能家居显示屏的2025年3月发布窗口,配备FaceTime摄像头和Matter合规性。

全球智能显示屏市场报告范围

智能显示屏研究跟踪跨地区部署显示屏的语音助手扬声器。该研究强调技术发展。由于市场类别相对较新,该研究专注于使消费者从智能音箱过渡到智能显示屏的因素。新冠疫情对市场和受影响细分市场的影响也在研究范围内。此外,关于影响市场近期扩张因素的干扰已在驱动因素和制约因素的研究中涵盖。

智能显示屏市场按语音平台(谷歌、Alexa)和地理位置进行细分。

所有上述细分市场的市场规模和预测都以价值(百万美元)提供。

| Amazon Alexa |

| Google Assistant |

| 百度DuerOS |

| 阿里巴巴天猫精灵 |

| Apple Siri |

| 其他 |

| 小于5英寸 |

| 5-10英寸 |

| 大于10英寸 |

| LCD |

| OLED |

| 其他(Micro-LED、电子纸) |

| 高清(= 720p) |

| 全高清(1080p) |

| 4K及以上 |

| 独立式智能显示屏 |

| 集成智能显示屏(智能镜子、信息亭、货架边缘) |

| 仅Wi-Fi |

| Wi-Fi + 蜂窝 |

| Wi-Fi + Zigbee/Thread/Matter |

| 住宅智能家居 |

| 汽车 |

| 零售和酒店 |

| 医疗保健 |

| 企业和教育 |

| 其他(交通枢纽、公共部门) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧(丹麦、瑞典、挪威、芬兰) | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 东南亚 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 海湾合作委员会国家 |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按语音助手 | Amazon Alexa | |

| Google Assistant | ||

| 百度DuerOS | ||

| 阿里巴巴天猫精灵 | ||

| Apple Siri | ||

| 其他 | ||

| 按屏幕尺寸 | 小于5英寸 | |

| 5-10英寸 | ||

| 大于10英寸 | ||

| 按显示技术 | LCD | |

| OLED | ||

| 其他(Micro-LED、电子纸) | ||

| 按分辨率 | 高清(= 720p) | |

| 全高清(1080p) | ||

| 4K及以上 | ||

| 按安装类型 | 独立式智能显示屏 | |

| 集成智能显示屏(智能镜子、信息亭、货架边缘) | ||

| 按连接性 | 仅Wi-Fi | |

| Wi-Fi + 蜂窝 | ||

| Wi-Fi + Zigbee/Thread/Matter | ||

| 按终端用户行业 | 住宅智能家居 | |

| 汽车 | ||

| 零售和酒店 | ||

| 医疗保健 | ||

| 企业和教育 | ||

| 其他(交通枢纽、公共部门) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧(丹麦、瑞典、挪威、芬兰) | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东南亚 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 海湾合作委员会国家 | |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

2030年智能显示屏市场规模预测是多少?

智能显示屏市场规模预计到2030年将达到102.8亿美元,以16.89%的复合年增长率增长。

目前哪个语音助手持有最高的智能显示屏市场份额?

Amazon Alexa在2024年以33.7%的智能显示屏市场份额领先。

为什么Matter协议被认为对智能显示屏行业至关重要?

Matter消除了互操作性障碍,让来自不同品牌的设备协同工作,加速智能显示屏行业的多供应商采用。

2025年到2030年间哪个细分市场将扩展最快?

10英寸以上屏幕将以19.3%的复合年增长率增长,由汽车、零售和医疗保健需求推动。

汽车驾驶舱的机遇有多大?

汽车垂直领域是增长最快的终端用户细分市场,预计将实现24.1%的复合年增长率,到2030年在整体智能显示屏市场规模中占据不断增长的份额。

今天该行业的市场集中度水平如何?

前五大供应商控制了2024年约65%的出货量,给智能显示屏市场一个适度的集中度概况。

页面最后更新于: