棉花市场规模与份额

Mordor Intelligence棉花市场分析

棉花市场规模预计在2025年为443亿美元,预测期内将以3.1%的年复合增长率增长,到2030年达到516亿美元。持续的可持续发展要求正在鼓励种植者采用精准农业工具,从卫星导航播种到传感器驱动的灌溉调度,以在降低资源足迹的同时保护盈利能力。可追溯性法规的兴起,特别是《维吾尔族强迫劳动预防法》,正在重塑全球采购格局,推动商人走向端到端的数字化可视性。同时,良好棉花倡议(BCI)认证正在成为大众市场服装零售商的默认采购要求,将议价能力转向合规生产商。来自纤维素纤维的竞争压力仍然是结构性逆风,但气候智能灌溉升级和AI驱动的产量预测系统正在改善发达经济体种植者的利润率弹性。

主要报告要点

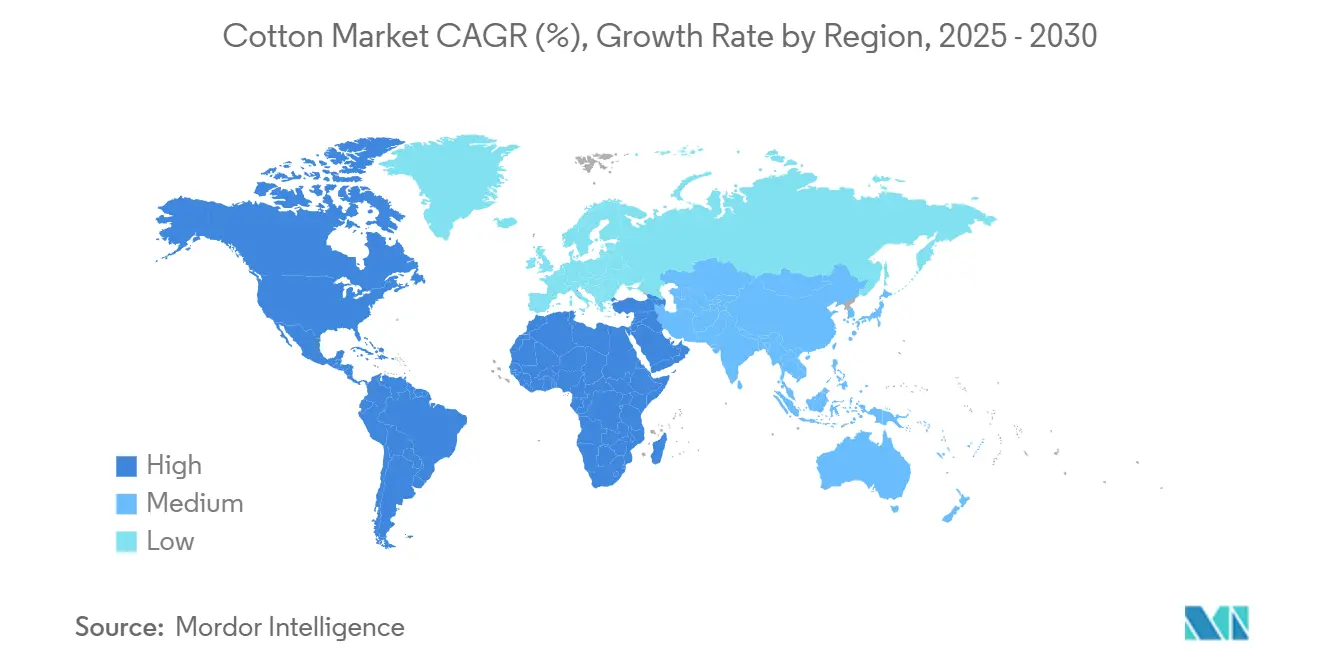

- 按地理区域,北美在2024年以38.9%的棉花市场份额领先,而非洲预计到2030年将以5.60%的年复合增长率扩张。

全球棉花市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对年复合增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 主要纺织品进口中心对高级皮棉的持续需求 | +0.8% | 孟加拉国、越南、中国 | 中期(2-4年) |

| 新兴制造集群不断增长的进口需求 | +0.5% | 孟加拉国、越南、新兴非洲中心 | 中期(2-4年) |

| 向良好棉花倡议采购加速转变 | +0.6% | 北美和欧盟品牌 | 长期(≥4年) |

| 全球服装巨头采用再生棉花混纺的激增 | +0.4% | 北美、欧洲、亚太地区 | 中期(2-4年) |

| 发达国家气候智能灌溉投资 | +0.3% | 北美、澳大利亚、部分欧盟地区 | 长期(≥4年) |

| AI驱动的产量预测工具降低商户风险 | +0.2% | 北美、澳大利亚、巴西 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

主要纺织品进口中心对高级皮棉的持续需求

孟加拉国预计到2025年成为世界最大的皮棉进口国,随着垂直整合工厂寻求统一的纤维长度和强度以满足优质纱线合同,进口量预计将达到800万包。这种需求在少数几个亚洲制造集群中的集中支持了能够用包级数据认证纤维特性的种植者获得稳定的价格溢价。尽管存在关税不确定性,越南仍然是一个主要目的地,利用有竞争力的劳动成本和成熟的港口物流来抵消政策风险。西非皮棉现在满足孟加拉消费的不断增长的份额,2022-23财年为39%,这得益于其高马克隆值和非洲商人能够在原产地保证农药残留合规性的能力。这些采购模式有助于使全球贸易流向从历史上的美国到东亚走廊多样化,降低工厂和商人的运费风险。

向良好棉花倡议(BCI)采购的加速转变

目前已有22个国家的213万多农民在BCI协议下运营,使该计划成为农业最大的独立验证可持续发展方案[1] Better Cotton, "Field-Level Results 2025," bettercotton.org。全球零售商在最新报告周期内将BCI等价皮棉的采购量增加了40%,将原本的自愿承诺转变为供应商合同中不可协商的项目。除了降低水和农药足迹外,该标准还嵌入了社会保障措施,如性别包容指标,为印度和巴基斯坦的小农户释放了增量发展资金。质量平衡监管链模式让贸易商在保持低交易成本的同时混合认证和常规棉花,这一特性加速了零售商的采用。H&M、Target和Inditex宣布到2030年100%采购经过验证的可持续计划棉花,确保了合规轧花厂和商户的持久前瞻性需求可见性。

全球服装巨头采用再生棉花混纺的激增

2022年再生棉产量总计约30万公吨,仅占全球供应量的1%,但品牌承诺超出可用原料数倍,收紧了采购管道。巴塔哥尼亚已经在其棉织物中按重量计算融入了28%的再生成分,并签署了保证工厂投资回报的多年承购协议。由于碳足迹较小,机械回收仍占主导地位,但对化学回收的资本流入,例如Circ在法国投资5亿美元的工厂,可能会提高产量回收率并改善纤维拉伸强度。生命周期分析显示,与原生皮棉相比,每公斤CO₂减少82%,使得能够抵消额外加工成本的溢价定价成为可能。由于再生纤维通常在新纱线中的比例上限为30%,原生棉花对于满足纱线强度规格仍然必不可少,在回收扩张和传统种植区域之间创造了共生而非零和关系。

发达国家气候智能灌溉投资

亚利桑那州的田间研究表明,在完全水分需求量的80%进行亏缺灌溉可以在高温期间节约大量水分的同时维持产量。整合传感器网络与机器学习决策工具的种植者记录了高达10%的产量增长,同时实现了等量的水资源减少,尽管能源价格上涨,这仍转化为更高的净利润。在澳大利亚,IoT驱动的土壤湿度探针现在提供实时作物系数调整,让农民针对根区胁迫点而不是统一浇水时间表。政府补贴覆盖20-35%的硬件成本,加速了采用并创造了如降低硝酸盐径流等溢出效益。随着含水层枯竭压力增加,特别是在美国大平原地区,灌溉效率从可选择的资本支出转变为生存策略,将气候智能基础设施锁定到棉花市场的长期增长方程中。

约束因素影响分析

| 约束因素 | (~) 对年复合增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 粉红铃虫对转基因性状抗性不断升级 | -0.7% | 印度、中国、巴西部分地区 | 中期(2-4年) |

| 收紧的可追溯性和强制劳动法规 | -0.5% | 全球,特别是美中贸易 | 短期(≤2年) |

| 波动的海运费率影响商户利润率 | -0.3% | 全球贸易路线 | 短期(≤2年) |

| 快时尚中纤维素纤维的竞争 | -0.4% | 全球,集中在价格敏感细分市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

粉红铃虫对转基因性状抗性不断升级

研究证实,印度的粉红铃虫种群已对双毒素Bt品种产生多基因抗性,降低了田间效力并推高了杀虫剂使用量[2]Journal of Cotton Research, "Multi-genic Pink-Bollworm Resistance in India," journalofcottonresearch.org。在中国,对Cry1Ac的抗性等位基因频率正在上升,促使监管机构要求结构化庇护所和替代基因堆叠。实验室检测显示,几丁质合酶途径中逆转录转座子诱导的突变在某些菌株中对Vip3Aa毒素产生超过5000倍的抗性。科学家们倡导种子混合物含有25%非Bt种子以减缓选择压力,这种做法现在在古吉拉特邦的公私推广计划下进行试点。生物技术公司正在试验RNA干扰构建体和CRISPR编辑,用于沉默害虫肠道酶合成,但商业化部署仍需至少五个种植季,这让种植者在过渡期依赖综合害虫管理协议。

收紧的可追溯性和强制劳动法规

《维吾尔族强迫劳动预防法》对与新疆有关的商品施加"可反驳推定",迫使美国进口商提供从田间到成衣的完整行程文档[3]U.S. Customs and Border Protection, "Uyghur Forced Labor Prevention Act Operational Guidance," cbp.gov。海关官员已扣留价值数亿美元的数千批货物,增加了数周的库存持有时间并增加了融资成本。零售商现在部署基于区块链的纤维跟踪工具,Target的FibreTrace试点项目是一个领先例子,用不可变的时间戳验证原产地数据。欧盟在筹备中的尽职调查法律表明,类似的合规负担很快将超越美国,有效地将可追溯性全球化为运营许可。虽然新框架奖励劳动标准健全地区的透明供应链,但它们提高了进入壁垒和在不透明环境中运营的商户的服务成本,对棉花市场的近期扩张率造成拖累。

地理分析

北美在2024年占全球棉花价值的38.9%,是全球最大的地区份额。该地区的主导地位建立在精密播种设备、传感器驱动的灌溉和完全数字化的分级办公室基础上,这些缩短了从收获到出口船舶的交货时间。技术深度支持一致的纤维质量,使工厂能够最大限度地减少停机时间并满足更严格的容差规格。先进的可追溯性方案,如永久包装ID,改善了对强制劳动法规的合规性,将北美皮棉定位为面临更严格审查的品牌的低风险选择。

非洲5.60%的年复合增长率预测体现了该大陆更广泛的农业现代化叙述。政府补贴计划覆盖种子、肥料和虫害控制投入,与优惠利率轧花厂融资相结合,鼓励小农户将种植面积扩展到主食谷物之外。国际货币基金组织的实地报告将贝宁特别经济区归功于催化当地纱线纺织项目,这一转变在国内获得更多价值并对冲种植者免受原皮棉价格波动的影响。埃及继续优先考虑长绒出口,但水资源约束迫使政策制定者平衡棉花与粮食作物的重要性,促使采用高效滴灌网络和耐盐栽培品种以保护产量潜力。[4]U.S. Department of State, "Forced Labor Enforcement Statistics 2025," state.gov 随着西非皮棉在孟加拉国获得更高的承购量,商户实现销售组合多样化,降低了单一买家集中风险的暴露。

亚太地区仍占全球产量的相当份额,但结构性障碍抑制了其增长速度。印度不断升级的害虫抗性周期推动研究机构走向堆叠性状种子和强制庇护所合规,而巴基斯坦的气候智能试点地块记录了由米级灌溉调度和综合营养管理驱动的更好回报。澳大利亚采用IoT驱动的亏缺灌溉策略,在收紧水分配的情况下维持皮棉产量,维持对东亚市场的出口可靠性。中国仍然是一个独特的案例:国内消费吸收了其大部分收成,政策制定者应用进口配额杠杆来管理纺织部门内部的价格稳定。相比之下,孟加拉国作为顶级进口商而非生产商的角色突显了棉花市场向垂直专业化经济体的重新调整。

近期行业发展

- 2025年6月:印度棉花公司(CCI)在2024-25季节以最低支持价格(MSP)采购了1亿包棉花,在市场需求疲软的情况下花费375亿印度卢比(45亿美元)支持农民。设立了500多个采购中心,由于全球棉花价格更便宜,印度工厂尽管有11%的关税仍增加了进口。

- 2025年4月:印度和澳大利亚签署了谅解备忘录(MoU)以促进双边棉花贸易,重点关注市场准入、价格趋势和生产洞察。该协议得到澳大利亚-印度经济合作和贸易协议的支持,允许每年免税进口51000公吨澳大利亚棉花到印度。

- 2025年1月:巴西2024季棉花出口录得370万公吨,同比增长16.64%,巩固了其作为世界领先出口商的地位。

全球棉花市场报告范围

棉花主要用于纺织行业,是一种多年生作物。它在适度降雨中茁壮成长,在无霜期间收获,阳光充足。棉花市场按地理区域(北美、欧洲、亚太地区、南美以及中东和非洲)进行分类。报告包括生产分析(数量)、消费分析(价值和数量)、出口分析(价值和数量)、进口分析(价值和数量)以及价格趋势分析。报告以数量(公吨)和价值(美元)的形式提供上述所有细分市场的市场规模和预测。

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 欧洲 | 德国 |

| 法国 | |

| 俄罗斯 | |

| 希腊 | |

| 意大利 | |

| 亚太地区 | 中国 |

| 印度 | |

| 巴基斯坦 | |

| 孟加拉国 | |

| 澳大利亚 | |

| 中东 | 土耳其 |

| 伊朗 | |

| 以色列 | |

| 非洲 | 埃及 |

| 南非 | |

| 贝宁 |

| 按地理区域(生产分析(数量)、消费分析(数量和价值)、进口分析(数量和价值)、出口分析(数量和价值)以及价格趋势分析) | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 俄罗斯 | ||

| 希腊 | ||

| 意大利 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 巴基斯坦 | ||

| 孟加拉国 | ||

| 澳大利亚 | ||

| 中东 | 土耳其 | |

| 伊朗 | ||

| 以色列 | ||

| 非洲 | 埃及 | |

| 南非 | ||

| 贝宁 | ||

报告中回答的关键问题

2030年棉花市场的预测价值是多少?

棉花市场预计到2030年将达到516亿美元,年复合增长率为3.1%。

目前哪个地区主导全球棉花收入?

北美凭借先进的机械化和完善的出口物流,以2024年38.9%的棉花市场份额领先。

为什么非洲被认为是增长最快的棉花地区?

非洲5.60%的年复合增长率前景源于种植面积的扩大、西非纤维质量认知度的提升以及政府对轧花和加工基础设施的支持。

可追溯性法律如何影响棉花供应链?

诸如《维吾尔族强迫劳动预防法》等立法迫使进口商记录从农场到服装的整个过程,增加了合规成本但奖励了透明的供应商。

页面最后更新于: