芝草保护市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

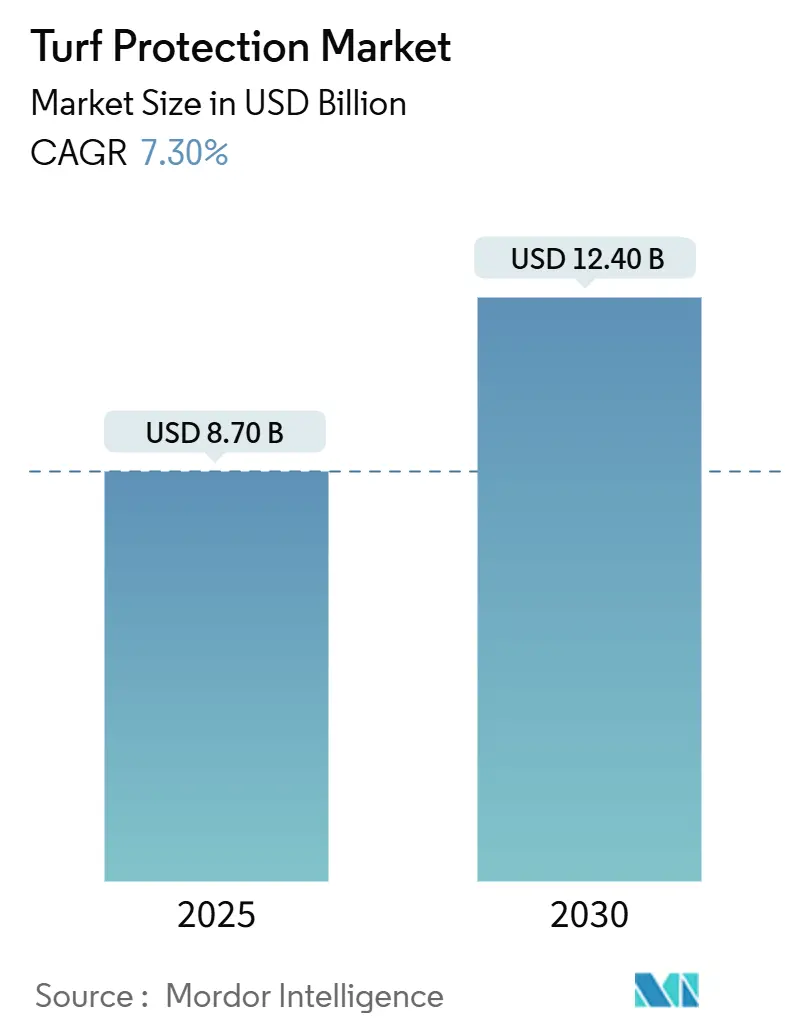

| 市场规模 (2025) | 8.70 十亿美元 |

| 市场规模 (2030) | 12.40 十亿美元 |

| 增长率 (2025 - 2030) | 7.30% CAGR |

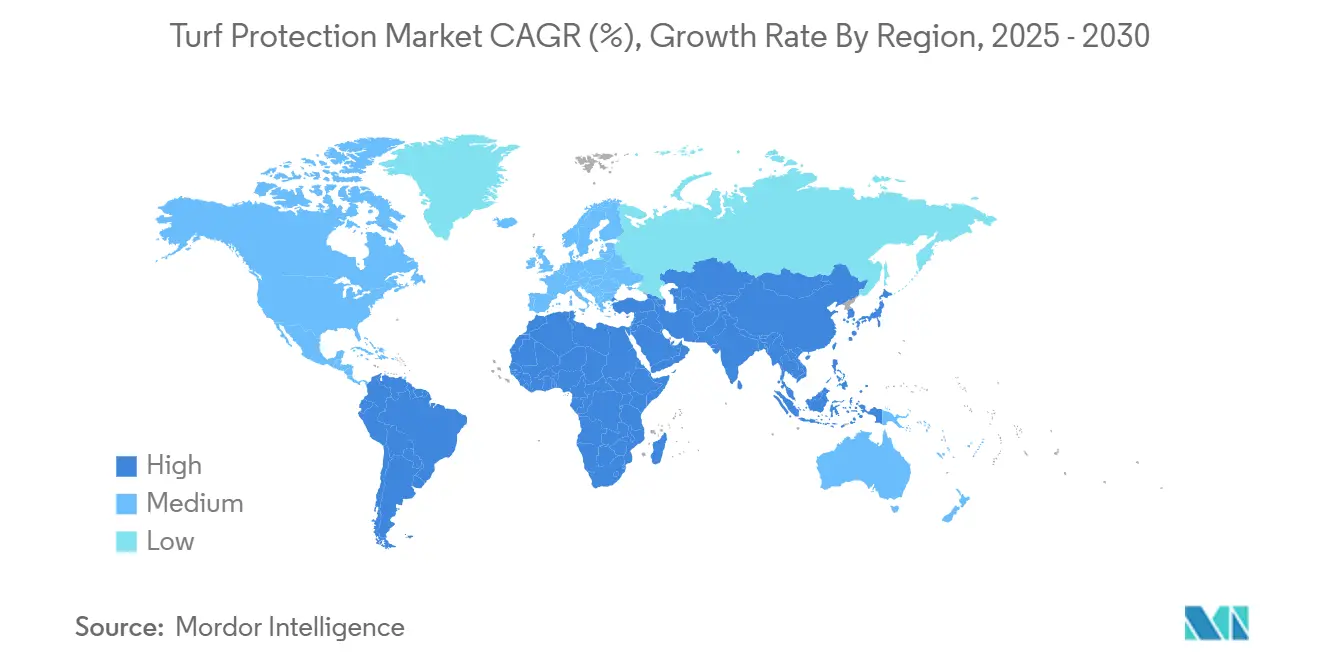

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

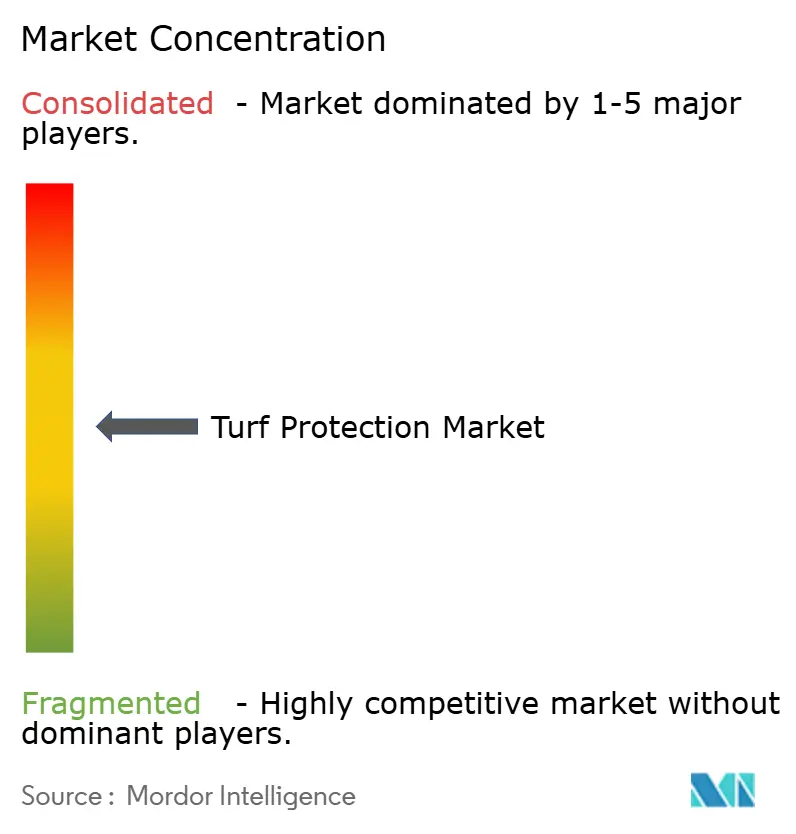

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence芝草保护市场分析

芝草保护市场规模在2025年为87亿美元,预计到2030年将达到124亿美元,期间复合年增长率为7.3%。这种扩张反映了对高尔夫球场、专业体育场馆和高端住宅景观投资的加速,这些场所需要坚韧、视觉吸引力强的比赛和休闲表面。不断上升的气候波动性、更严格的球员安全标准以及向综合害虫管理程序的转变,正在推动对先进杀菌剂、生物刺激素和精准施用技术的需求。随着监管机构审查合成化学品,业主寻求减少环境足迹,生物产品正在实现两位数增长。在竞争方面,前五大供应商占据全球收入的大部分份额,其中先正达占最高份额,其次是拜耳作物科学,但市场分散化仍使区域专业公司能够渗透生物刺激素和精密传感器套装等细分市场。北美由于成熟的体育基础设施和家庭草坪护理的高支出而保持领先地位,而亚太地区由于城市化和大型设施建设刺激增量需求而增长最快。

关键报告要点

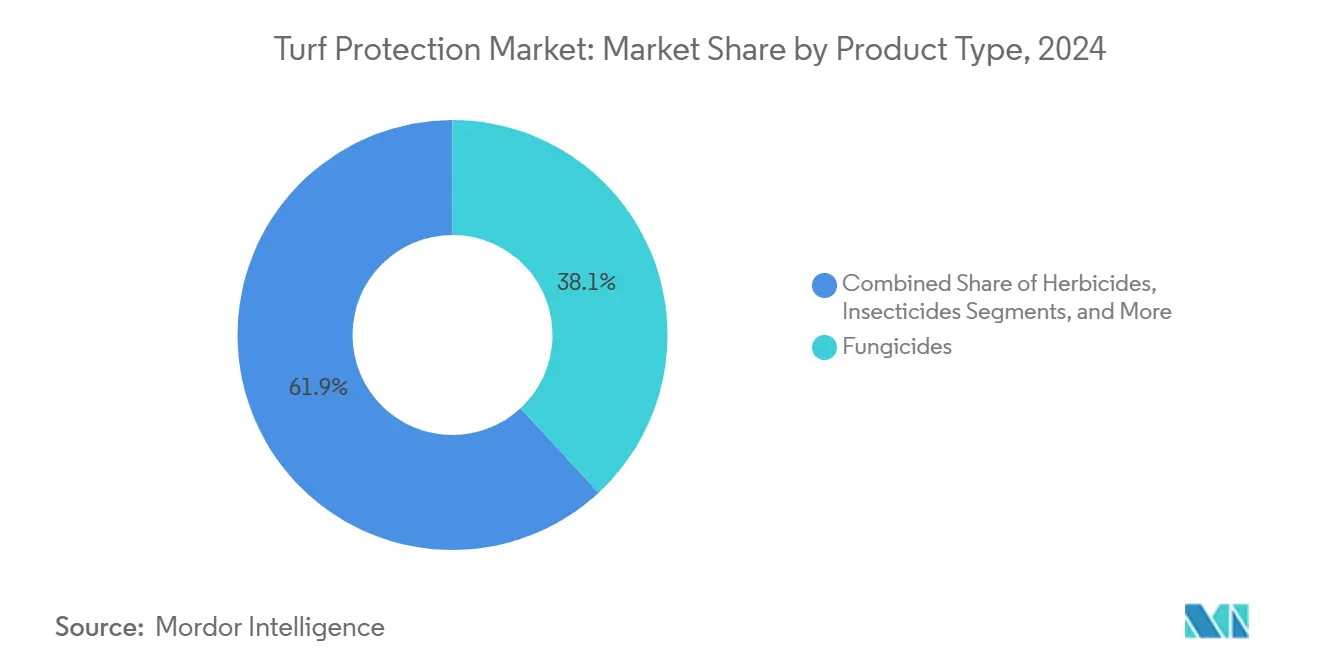

- 按产品类型,杀菌剂在2024年以38.1%的芝草保护市场份额领先,而生物刺激素预计到2030年将以11.5%的复合年增长率上升。

- 按应用,景观美化在2024年占芝草保护市场规模的42.5%;运动场地预计到2030年将以9.8%的复合年增长率扩张。

- 按最终用户,住宅客户在2024年持有46.0%的芝草保护市场份额,而体育设施业主预计在2025年至2030年间将录得9.3%的复合年增长率。

- 按作用机制,化学制剂在2024年占据72.0%的收入,但生物解决方案正以12.2%的复合年增长率推进。

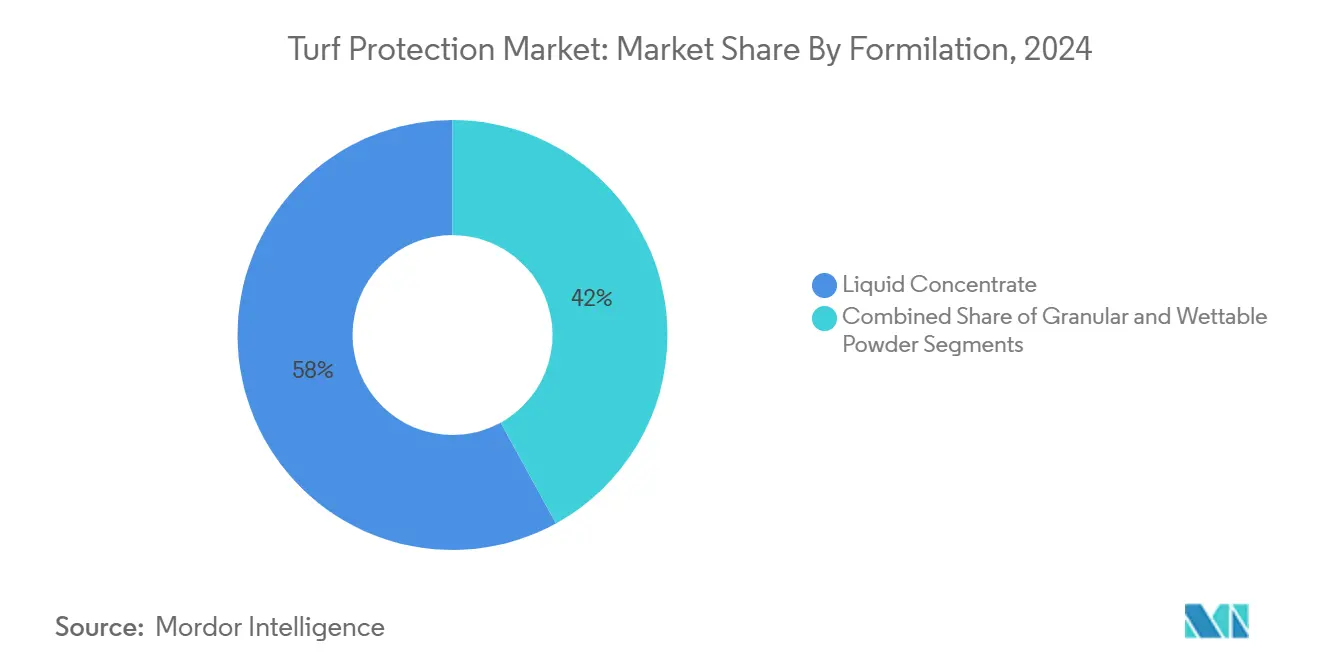

- 按配方,液体浓缩物在2024年占销售额的58.0%,在预测期内将录得10.9%的复合年增长率。

- 按地区,北美在2024年持有35.0%的芝草保护市场,而亚太地区到2030年将以8.7%的复合年增长率加速。

- 按公司,五大参与者在2024年共同控制了51.1%的芝草保护市场份额;先正达以15.2%领先,其次是拜耳作物科学的12.8%。

全球芝草保护市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高尔夫球场和专业体育场馆建设增加 | +1.8% | 全球,在亚太地区和中东最高 | 中期(2-4年) |

| 草坪草病害发生率增加 | +1.5% | 北美和欧洲 | 短期(≤2年) |

| 住宅对美观草坪需求增长 | +1.2% | 北美和欧洲 | 中期(2-4年) |

| 向生物杀菌剂和生物刺激素转变 | +1.0% | 欧洲和北美 | 长期(≥4年) |

| 采用基于传感器的精准草坪管理 | +0.8% | 北美、欧洲和发达的亚太地区 | 长期(≥4年) |

| 气候变化引起的热应激缓解解决方案 | +0.9% | 全球较暖地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高尔夫球场和专业体育场馆建设增加

疫情后新设施的资本配置激增,特别是在印度、中国和海湾国家,为平衡耐用性和自然可玩性的混合草坪系统创造了稳定的拉动需求。专业联赛已制定表面质量指标,促使场馆业主指定通过更严格安全测试的杀菌剂、植物生长调节剂和应激缓解产品。一旦建成,每个场馆都需要全季病害控制,为供应商锚定经常性收入。开发商还依赖捆绑种子、营养和数字监控的综合套装,在芝草保护市场中开拓交叉销售机会。

草坪草病害发生率增加

较温和的冬季和持续的湿度正在加剧币斑病和褐斑病的爆发,促使管理人员采用响应实时病原体压力而非日历安排的动态轮换程序。研究显示,接受高氮的高羊茅地块比适度施肥的草坪遭受的褐斑病严重程度高40%,这强调了平衡营养策略的必要性。先进的诊断试剂盒和AI模型现在能以97%的准确率检测币斑病,实现更早的干预和优化的杀菌剂负荷。这一趋势正在推动芝草保护行业走向预测分析和特定地点的处理方法,以保护有益的土壤生物。

住宅对美观草坪需求增长

房主越来越将草坪质量视为支持房产评估和户外生活方式的资产。如Primo Maxx等产品可将修剪频率减少高达50%,同时增厚草坪冠层,将生长调节剂定位为零售主打产品。西部州的干旱法规有利于用生物刺激素补充的低维护、节水混合物。零售商正在扩大其高端货架,让自己动手的消费者能够获得以前仅限贸易的技术,这进一步扩大了芝草保护市场。

向生物杀菌剂和生物刺激素转变

环境政策和公众对合成残留物的压力正在推动生物投入品。科迪华的Bexfond形成微生物生物屏障,抑制土壤病原体并刺激根系活力,体现了下一代产品。欧盟对人工草坪中微塑料的限制也在推动设施业主转向用生物解决方案强化的天然表面。增强的货架稳定性、易混合配方以及改善抗旱性的证据已扩大了高端球场和体育综合体的采用。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人工草坪解决方案快速渗透 | −1.2% | 全球,缺水地区 | 中期(2-4年) |

| 新化学品高研发成本 | −0.8% | 全球 | 长期(≥4年) |

| 传统杀菌剂监管压力 | −1.0% | 欧洲和北美 | 短期(≤2年) |

| 草坪投入品微塑料和纳米塑料污染担忧 | −0.6% | 欧洲、北美、澳大利亚 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

人工草坪解决方案快速渗透

合成场地消除了例行修剪和杀虫剂支出,吸引了与劳动力和水资源限制作斗争的学校董事会和市政当局。美国的安装量现在每年在1,200到1,500个之间[1]来源:环境健康新闻,"欧盟微塑料限制,"ehn.org。尽管如此,PFAS污染发现和欧洲每年16,000吨的微塑料脱落估计已引发政策审查,可能会阻碍转换并为天然替代方案注入活力。芝草保护供应商正在用混合技术和强调天然系统健康和可持续性优势的传播活动做出回应。

传统杀菌剂监管压力

美国环境保护署对百菌清的临时决定实施了更严格的施用窗口和标签修正,给分销商重新制定产品组合带来压力[2]来源:GCSAA,"EPA发布百菌清决定,"gcsaa.org。欧洲的可持续使用法规同样限制某些甲氧基丙烯酸酯类。这些举措加速了向综合程序的迁移,但可能暂时抑制传统产品的销售。

细分市场分析

按产品类型:生物制品推动创新

杀菌剂以38.1%的份额产生了芝草保护市场收入的最大部分,反映了币斑病、褐斑病和腐霉病的持续威胁。混合SDHI、QoI和DMI化学品的复杂轮换计划对于旨在保持锦标赛级表面的球场仍然不可或缺。然而,生物刺激素录得11.5%的复合年增长率,突显了市场向基于经过验证的抗逆性和根系健康收益的可持续投入品的转向。除草剂占据大约31.4%的需求,因为管理者应对一年生早熟禾和阔叶杂草,而植物生长调节剂通过削减割草机燃料和人工成本而获得关注。

随着劳动力限制加剧和可持续性目标的提高,植物生长调节剂的芝草保护市场规模有望扩大。基于铁的替代品和微生物鸡尾酒现在补充传统杀菌剂,在较低环境风险下显示出与合成品等效的币斑病抑制效果。生物制品和合成品正在产生增强吸收和持久性的共配方,为管理人员扩大选择。

备注: 购买报告后可获得所有单独细分市场的细分份额

按应用:运动场地加速增长

景观美化在2024年保持了42.5%的整体需求,得到住宅和商业在路边吸引力上稳定支出的支持。产品组合专注于广谱杂草控制、缓释营养和提供均匀外观的着色剂。相比之下,运动场地以9.8%的复合年增长率领跑增长表,因为特许经营权和大学优先考虑运动员安全和表面一致性。NFL对标准化场地测试的推动已经在塑造采购规范,转向高性能杀菌剂程序和混合补播混合物。

专门用于高尔夫球场的芝草保护市场规模在28.6%仍然可观,但相对于体育场馆的增长趋于平稳,因为许多成熟球场从资本扩张模式过渡到翻新模式。草皮农场虽然是细分市场,但通过其在供应无病草卷方面的作用发挥影响力,这些草卷需要密集的害虫防护。

按最终用户:设施业主引领精准采用

房主在2024年购买了46.0%的芝草保护产品,反映了通过大卖场和电商渠道容易获得专业级配方。清晰的标签、软管端喷雾器和订阅式草坪护理套件简化了采用,推动了细分市场的发展势头。体育设施业主以9.3%的复合年增长率扩张,反映了对需要体育场质量表面的半专业联赛和社区娱乐综合体的激增。

商业景观承包商掌控41.2%的采购,并越来越多地将农艺咨询、灌溉安装和数字监控捆绑到服务合同中。私募股权投资正在推动承包商之间的整合,实现批量采购和塑造芝草保护市场动态的供应商合作伙伴关系。

按配方:液体浓缩物占主导地位

液体浓缩物在2024年占销售额的58.0%,并以10.9%的复合年增长率录得最快增长,因为它们溶解快速、支持混罐、适合精准喷杆。如科迪华的Enversa 3CS等封装技术延长了残效期和作物安全性,使液体更具吸引力。颗粒剂在土壤前除草剂程序和组合肥料产品中仍发挥重要作用,因缓释和通过播撒器易于施用而受到青睐。

超低容量液体正在兴起,需要更少的载体并支持基于无人机的处理。这种创新与可持续性目标和节约劳动力保持一致,加强了液体浓缩物在芝草保护市场中的领先地位。

按作用机制:综合解决方案获得关注

化学品在2024年仍占收入的72.0%,凭借广谱活性和可预测的结果实力。然而,随着大学试验证明对丝核菌和镰刀菌的性能与合成品相当,生物投入品正以12.2%的复合年增长率增长。混合芽孢杆菌菌株与减量杀菌剂的综合程序提供抗性管理效益和环境缓解。

随着对较老活性成分的待审查推动买家转向较低风险选择,纯生物制品的芝草保护市场份额预计将上升。紫外线处理和热冲击应用作为非化学补充出现在地平线上,强调了市场的持续多样化。

地理分析

北美在2024年保持了35.0%的全球收入,锚定于超过15,000个高尔夫球场和世界上最大的专业体育场投资组合之一。美国代表了大约90%的区域需求,并受益于物联网土壤探头和AI喷雾调度工具的早期采用。加拿大较短的生长窗口将疾病爆发集中到激烈的夏季高峰,鼓励高端杀菌剂程序。墨西哥的度假村走廊引导对在沿海土壤中茁壮成长的耐盐草坪品种和肥力程序的投资。

亚太地区预计将录得8.7%的复合年增长率,为全球最快。中国的研究机构正在扩大抗逆草坪的种质收集,但球场运营商仍进口许多优质品种。印度的城市高尔夫和板球基础设施支撑着对能够承受季风摆动的杀菌剂和生长调节剂套装的强劲需求。日本成熟的高尔夫场景正在转向精准灌溉和生物投入品,以满足政府可持续性目标。澳大利亚球场管理者面临严格的用水配额,增加了对湿润剂和抗旱混合物的依赖,以保障比赛质量。

欧洲仍然是技术和监管驱动的舞台。欧盟委员会对可持续杀虫剂使用和微塑料禁令的推动激励生物程序和可生物降解载体[3]来源:欧盟委员会,"限制微塑料提案,"ec.europa.eu。德国和英国在采用微调杀菌剂时机的连接传感器网络方面处于先锋地位。法国的场地工作人员是生物刺激素种子处理的早期采用者,以符合国家杀虫剂减少目标,展示了政策如何影响采购选择。

竞争格局

芝草保护市场呈中度分散状态;前五大供应商合计持有51.1%份额。先正达以15.2%的份额领先,利用Heritage杀菌剂系列和GreenCast数字顾问平台。拜耳作物科学以12.8%紧随其后,通过结合化学和生物管线进行差异化。巴斯夫以10.4%排名第三,通过AI驱动的决策支持工具和大量研发资金区别于竞争对手。

整合正在加快步伐。Envu在2024年收购FMC的草坪部门,扩大了其在专业细分市场杀菌剂和杀虫剂的足迹。更大的参与者也在生物制品上投入资源;科迪华推出基于芽孢杆菌的Bexfond和先正达收购Valagro都体现了这种转向。较小的创新者在专业化上竞争,提供大型参与者可能后来收购的细分生长调节剂或抗逆增强剂。

技术是一个日益决定性的战场。巴斯夫的Xarvio套件结合天气分析与疾病模型来提高喷雾精度,而先正达试点机器视觉侦察机器人。与传感器制造商和软件开发商的合作伙伴关系很常见,因为供应商努力将产品组合与实时农艺建议整合,深化客户锁定并扩大经常性收入流。

芝草保护行业领导者

-

先正达股份有限公司

-

拜耳作物科学股份公司

-

巴斯夫欧洲公司

-

联合磷化有限公司

-

科迪华农业科学

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:先正达宣布推出TREFINTI草坪杀线虫剂。专门为线虫管理开发,TREFINTI引入了一种具有强活性和低使用率的新活性成分,作为非管制产品。

- 2025年1月:EPA敲定了百菌清的临时注册审查,收紧使用限制并要求修订标签。

- 2024年7月:Envu完成对FMC草坪资产的收购,加强其专业草坪业务。

- 2024年5月:巴斯夫推出了其全新的双活性杀菌剂,称为Aramax Intrinsic品牌杀菌剂。这旨在控制高尔夫球场球道上的26种冷季型和暖季型草坪疾病,如雪霉病、大斑病、褐斑病和币斑病。

全球芝草保护市场报告范围

芝草保护化学品保护草坪草免受害虫和疾病侵害,同时提升其健康和外观。这些产品包括杀菌剂、杀虫剂、除草剂和杀线虫剂。芝草保护市场按应用(景观美化、高尔夫、体育和其他应用)和地理区域(北美、欧洲、亚太、南美和中东及非洲)进行细分。报告按价值(美元)为以上所有细分市场提供市场规模和预测。

| 杀菌剂 |

| 除草剂 |

| 杀虫剂 |

| 植物生长调节剂 |

| 生物刺激素和生物肥料 |

| 景观美化 |

| 高尔夫球场 |

| 运动场地 |

| 草皮农场 |

| 住宅客户 |

| 商业景观承包商 |

| 体育设施业主 |

| 市政当局和学校 |

| 化学 |

| 生物 |

| 综合解决方案 |

| 颗粒状 |

| 液体浓缩物 |

| 可湿性粉剂 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 |

| 按产品类型 | 杀菌剂 | |

| 除草剂 | ||

| 杀虫剂 | ||

| 植物生长调节剂 | ||

| 生物刺激素和生物肥料 | ||

| 按应用 | 景观美化 | |

| 高尔夫球场 | ||

| 运动场地 | ||

| 草皮农场 | ||

| 按最终用户 | 住宅客户 | |

| 商业景观承包商 | ||

| 体育设施业主 | ||

| 市政当局和学校 | ||

| 按作用机制 | 化学 | |

| 生物 | ||

| 综合解决方案 | ||

| 按配方 | 颗粒状 | |

| 液体浓缩物 | ||

| 可湿性粉剂 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

芝草保护市场的当前价值是多少?

在2025年价值87亿美元,预计到2030年将达到124亿美元。

哪个地区在芝草保护支出方面领先?

北美由于其密集的高尔夫和专业体育基础设施而占全球收入的35.0%。

为什么生物草坪产品比化学品增长更快?

传统杀菌剂的监管压力和对可持续解决方案的需求正在推动生物制品以12.2%的复合年增长率发展。

哪个应用细分市场扩张最快?

运动场地以9.8%的复合年增长率录得最高增长,因为联赛执行更严格的球员安全和表面质量标准。

竞争格局有多集中?

前五大公司掌控刚过全球销售额一半,表明中度集中和细分创新者的发展空间。

哪种配方类型最受欢迎?

液体浓缩物以58.0%的份额领先,因易于混合和与精准喷雾设备的兼容性而受青睐。

页面最后更新于: