持续测试市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

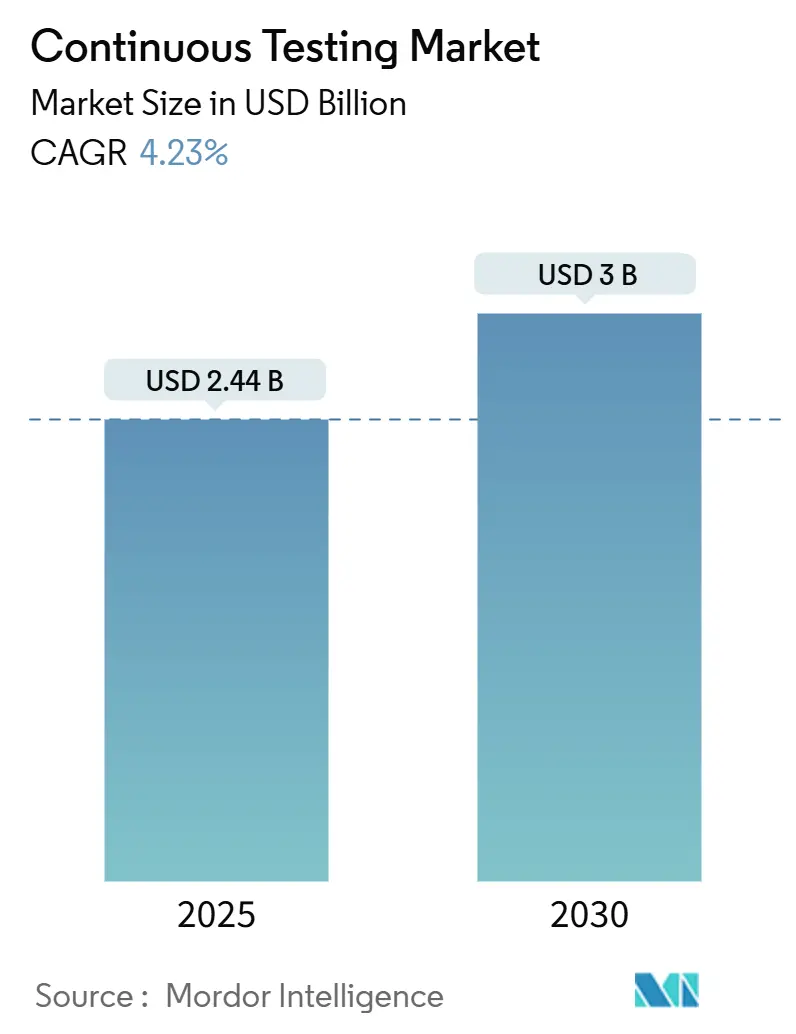

| 市场规模 (2025) | 2.44 十亿美元 |

| 市场规模 (2030) | 3 十亿美元 |

| 增长率 (2025 - 2030) | 4.23% CAGR |

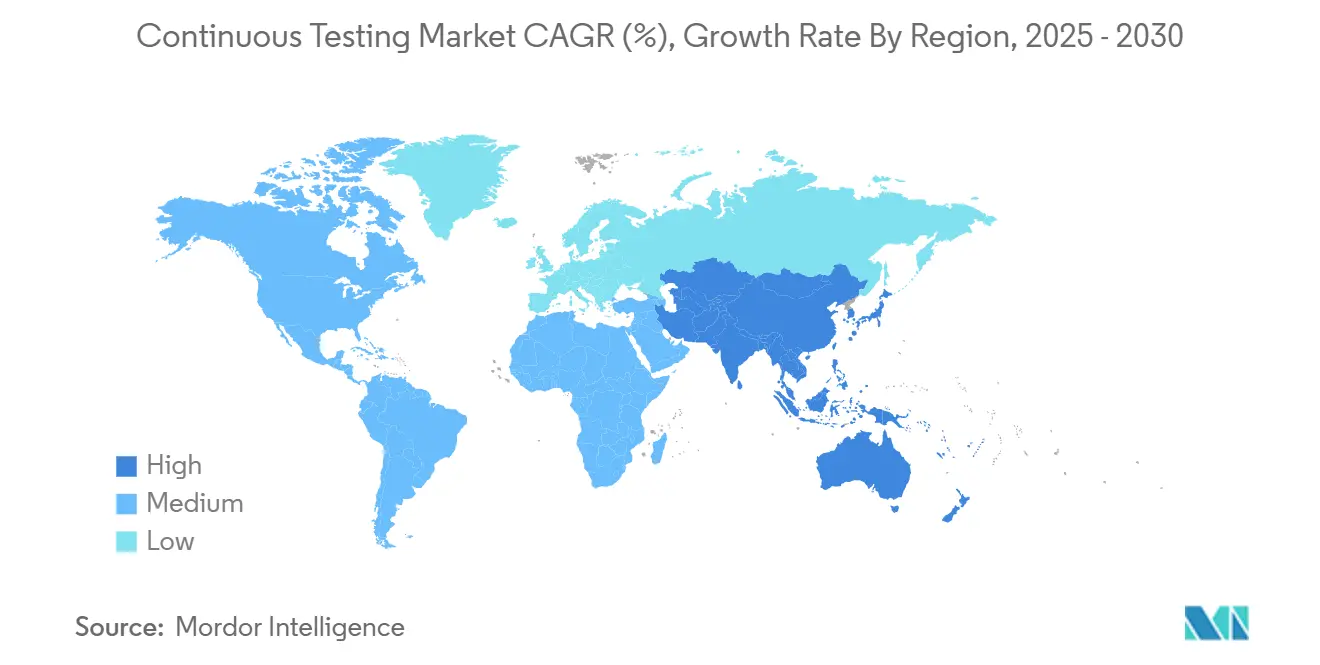

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence的持续测试市场分析

持续测试市场规模在2025年价值24.4亿美元,预计到2030年将达到30亿美元,以4.2%的复合年增长率扩张。在稳健的标题增长率背后,持续测试市场正从传统的质量保证工作流程转向AI支持的、以合规为中心的生态系统。超过68%的企业已经将生成式AI嵌入质量工程流程。这一势头得到了更广泛的DevOps背景的加强,其以20.1%的复合年增长率增长,尽管只有大约一半的DevOps采用者实现了完整的测试自动化集成,这表明现有管道内存在未开发的增长空间。随着技能短缺推动测试环境编排的外包化,托管服务合作伙伴关系正在蓬勃发展,而功能到安全测试的组合正在响应新的欧洲网络韧性法案里程碑而重新调整。地理领导地位仍然由北美保持,但亚太地区5.0%的复合年增长率轨迹表明,随着制造商、银行和零售商快速数字化,差距正在缩小。

主要报告要点

- 按服务类型,托管服务在2024年占据67.8%的收入份额,同时也以最快的5.8%复合年增长率增长至2030年。

- 按接口,Web测试在2024年以58.2%的份额领先;移动测试预计将在2030年前以5.5%的复合年增长率推进。

- 按部署模式,本地部署安装在2024年占持续测试市场规模的71.5%,尽管云部署预计将以每年6.1%的速度增长至2030年。

- 按测试类型,功能测试在2024年占据38.2%的持续测试市场份额,而安全测试以5.2%的复合年增长率增长最快。

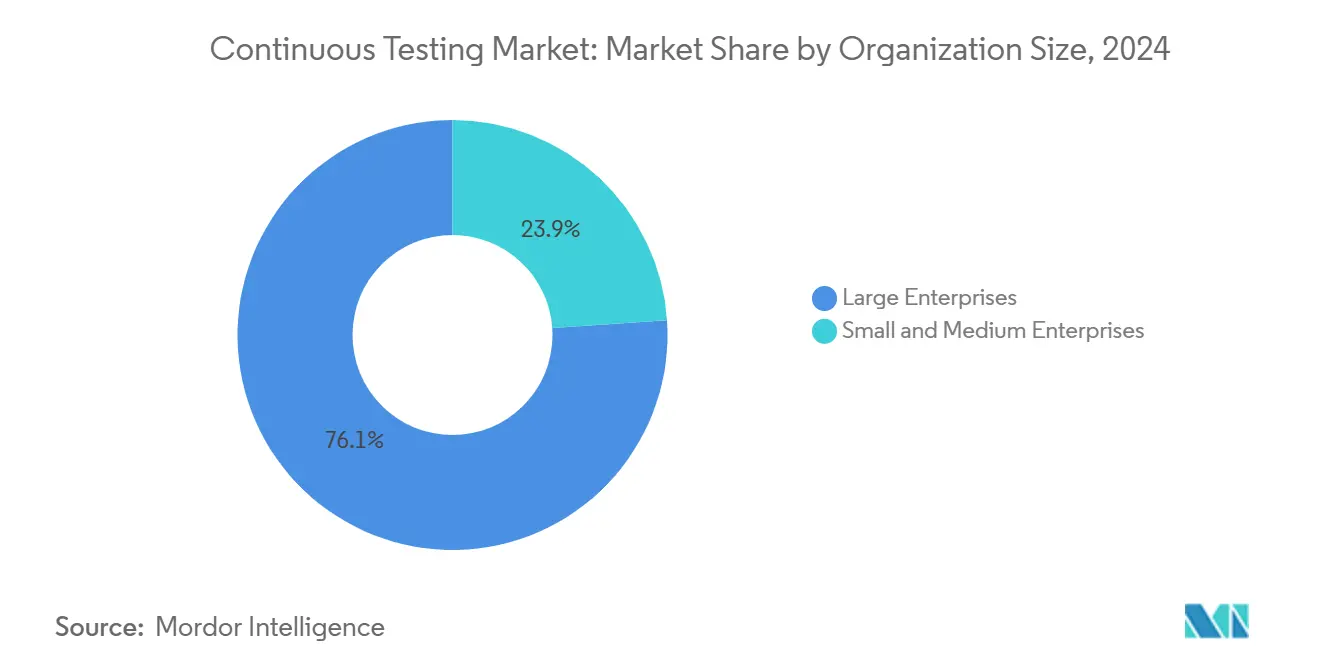

- 按组织规模,大型企业控制了2024年76.1%的收入,但中小型企业预计将以5.9%的复合年增长率增长至2030年。

- 按垂直领域,银行金融服务保险在2024年占据28.5%的份额;医疗保健和生命科学预计将在2030年前实现最高4.7%的复合年增长率。

- 按地理位置,北美在2024年以26.5%的份额领先,而亚太地区预计将实现5.0%的复合年增长率。

全球持续测试市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 敏捷和DevOps方法论的采用 | +1.2% | 北美、欧洲 | 中期(2-4年) |

| 加速的数字化转型 | +0.8% | 亚太、拉丁美洲 | 短期(≤ 2年) |

| AI增强的测试平台 | +1.0% | 北美、欧洲、新兴亚太市场 | 中期(2-4年) |

| 向云原生架构的转变 | +0.7% | 全球,由发达经济体引领 | 长期(≥ 4年) |

| 安全发布的监管压力 | +0.9% | 欧洲、北美 | 短期(≤ 2年) |

| 与可持续性相关的IT采购 | +0.4% | 欧洲、北美 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

敏捷和DevOps方法论的采用

DevOps实践现在已成为主流,但相当大的测试差距仍然存在,因为持续测试需要仍然稀缺的技能。将DevOps与持续测试相结合的企业报告称,在AI生成的测试用例在保持审计跟踪的同时压缩发布周期的受监管银行环境中,生产力提高了20%。传统QA功能的作用正在缩小,因为公司转向质量工程模型,其中测试覆盖率的责任转移到整个开发团队。分析师预计到2027年,90%的测试工作流程将实现自动化,从而提高对AI保证工程师和模型培训师的需求。像Nationwide Building Society这样的组织说明了回报,在将测试更早地嵌入敏捷增量后,引用了更快的变更交付和更高的客户满意度分数。

COVID后加速数字化转型的需求

向数字渠道的快速转向迫使企业以前所未有的速度发布软件,往往拉伸了质量防护栏。拉丁美洲公司在代码在没有完整回归周期的情况下推送时经历了加剧的缺陷泄漏。零售商正在扩展AI引导的用户验收测试以保护24/7电商正常运行时间,一家全球连锁店在支持10,000个每日订单并达到"五个九"可用性的同时,转换率提高了4.5个百分点。制造业领导者表示,智能工厂竞争力取决于软件质量,但当AI试点无法扩展时,雄心往往停滞,这强调了需要能够连接概念验证和企业推广的平台级测试框架。

AI增强测试平台的日益采用

生成式AI正在改变测试生命周期,从被动缺陷发现转向预测性质量保证。算法现在从代码更改构建测试套件,发现可能的断点并推荐有针对性的回归包。像Tricentis这样的供应商嵌入了对话副驾驶,让从业者使用自然语言提示优化测试组合,加速根本原因分析和报告周期[1]Tricentis GmbH, "Tosca Copilot: Generative AI for Test Optimisation," tricentis.com。部署这些能力的银行在协调遗留基础设施与云工作负载的同时记录了两位数的生产力提升。然而治理障碍仍然存在;组织正在起草AI风险框架,以便自主测试执行可以在可靠的人工监督下进行。

向云原生架构和微服务的转变

重新平台化向微服务提升敏捷性但增加了必须持续验证的集成点。测试设计现在涵盖容器编排、服务网格韧性和API合约稳定性。企业权衡这些复杂性与安全义务,许多受监管的工作负载仍然锚定在本地。数字孪生环境正在获得牵引力,使团队能够模拟生产规模场景而不产生全面的基础设施成本。IBM以64亿美元收购HashiCorp加强了其基础设施即代码覆盖,表明围绕IaC和GitOps的平台整合是下一代测试编排的核心。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 端到端环境技能的稀缺 | -1.1% | 北美、欧洲 | 短期(≤ 2年) |

| 遗留单体架构 | -0.8% | 北美、欧洲 | 中期(2-4年) |

| 工具链碎片化和供应商锁定 | -0.6% | 全球 | 中期(2-4年) |

| 测试数据隐私法规 | -0.5% | 欧洲,全球采用 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

端到端测试环境编排技能的稀缺

美国劳动力市场数据显示QA职位空缺预计到2032年增长17%,如果职位仍然空缺,可能使每年1620亿美元的产出面临风险。对能够将CI/CD管道、云基础设施和AI驱动的测试自动化编织成连贯结构的专家的需求缺口尤为严重。为了弥补短缺,企业正在采购托管服务和无代码测试平台,这为技术较少的员工降低了进入门槛。自动化消除了重复性任务,但提高了对能够策划AI模型、审计偏见和保护管道免受数据暴露的架构师的需求。

遗留单体架构减慢测试自动化

许多公司保留为瀑布发布周期构建的核心应用程序。将微服务测试框架与这些单体集成既复杂又昂贵。在制造业,55%的高级管理人员承认过时的系统阻碍了云原生测试推广,尽管对整体IT稳健性有信心[2]Kyndryl Holdings Inc., "2025 Global Infrastructure Study," kyndryl.com。金融服务提供商同样在现代数字产品旁边处理大型机约束。像SAP与Tricentis这样的合作伙伴关系展示了定制工具包如何在不危及运营连续性的情况下将自动化注入企业资源计划升级。

细分分析

按服务类型:随着技能短缺持续,托管服务扩展

托管服务在2024年占据了持续测试市场67.8%的份额,预计将在2030年前以5.8%的复合年增长率增长。对外部合作伙伴的高度依赖源于有限的内部能力来运行复杂的、AI支持的测试资产,这些资产必须满足日益严格的监管标准。提供商正在重新定位,雇用AI保证工程师和模型治理者,而不是传统的手动测试人员。咨询和专业服务线路补充外包交易,引导客户通过文化转向质量工程和CloudOps对齐。

托管服务模型现在扩展到基本测试执行之外的整体质量智能,提供商保证发布速度、风险分析和节能测试调度。在澳大利亚和新西兰可以看到renewed需求,这些地区的企业将云迁移和数据现代化工作流程捆绑在一起,重新接触专家以维持混合工作负载的覆盖[3]OpenText, "Quality Report ANZ 2025," opentext.com。这种广度使现任者能够在增长加速的同时维护其份额,使托管服务成为持续测试市场的结构支撑。

按接口:移动测试在Web主导地位中获得步伐

Web应用程序在2024年以58.2%的份额保持最大的接口类别,但移动测试预计将以最高5.5%的复合年增长率增长至2030年。预计到2027年智能手机主导的商务将占全球零售销售的主要份额,这对分布式设备景观提出了严格的性能和可用性需求。企业正在采用云托管的设备农场、网络条件仿真和基于AI的视觉验证,以在数千种手机排列中维护品牌一致性。

Web测试绝非静态;浏览器标准正在发展为去中心化的Web 4.0构造,混合区块链和边缘服务,这反过来要求状态持久性和API层容错的新方法。桌面测试对遗留业务流程平台仍然相关,但接受较低的资本分配。总体而言,接口多样化正在加强对统一编排的需求,该编排可以在单一视图中管理跨渠道测试数据、工件和分析。

按部署模式:安全优先级使本地部署保持领先

本地部署在2024年占持续测试市场规模的71.5%,反映了受监管部门对源代码和类生产数据主权控制的偏好。云解决方案以6.1%的复合年增长率扩张,受弹性扩展和运营成本优势推动。然而,GDPR、PCI-DSS和新兴的网络韧性法律继续激励金融服务和公共部门买家将敏感管道保持在防火墙后面。

因此,混合蓝图正在获得青睐:关键工作负载保持本地,而可突发或较不敏感的套件在公有云中运行。即将到来的网络韧性法案报告截止日期进一步倾斜采购,转向提供融合政策执行、加密和审计日志记录的平台。供应商通过零信任连接器和机密计算选项进行差异化,帮助客户在不重复工具链的情况下跨越合规成本分歧。

按测试类型:安全测试在新法规下加速

功能测试在2024年保持了持续测试市场38.2%的份额。然而,安全测试将以5.2%的复合年增长率增长最快,因为新法规对软件生产者施加持续的漏洞管理。动态和交互式应用安全测试正在渗透到更早的生命周期阶段,由AI引擎支持,该引擎标记提示可利用缺陷的模式。

性能、API和用户体验测试在微服务设置中仍然关键,其中延迟和合约更改可能在分布式环境中产生波纹效应。API验证特别受益于模式学习算法,该算法在破坏性更改进入集成环境之前识别它们。总的来说,测试组合正在扩大:安全现在与性能和可用性指标相交,迫使集成平台而不是孤立工具。

按组织规模:中小型企业缩小能力差距

大型企业在2024年控制了76.1%的收入,利用规模来编排复杂的多云测试资产。尽管如此,中小型企业是最快的推动者,预计将在2030年前每年扩展5.9%,因为无代码和低代码平台削减了设置时间和技能门槛。调查证据表明自动化率与团队规模同步攀升,但即使是五人团队现在也采用与更大同行相似复杂程度的云原生管道。

定价灵活性和SaaS交付模型进一步民主化访问。供应商捆绑按使用付费的设备小时、AI生成的测试包和基于结果的服务协议,这些协议将成本与发布节奏对齐。这解锁了企业级保证而无需相应的人员编制,使中小型企业能够在产品可靠性和速度上挑战现任者。

按行业垂直领域:医疗保健显示最强的增长上行空间

银行金融服务保险在2024年保持了28.5%的领先份额,受到严格风险管理义务和遗留现代化项目的支撑。医疗保健和生命科学预计将在2030年前实现最高4.7%的复合年增长率,因为电子健康记录升级、数字治疗学和连接医疗设备集成必须通过监管审查的实时数据流。

制造业的智能工厂推动是另一个催化剂;调查的92%的工厂领导者将高级分析和自动化视为竞争力的关键,但只有一小部分今天拥有生产就绪的AI。因此,持续测试成为运营关键,确保嵌入式固件、边缘网关和云仪表板安全可靠地互操作。零售、媒体和电信部门同样投资以在流量激增和不断发展的5G架构中保护客户体验。

地理分析

北美在2024年占收入的26.5%,受益于早期的DevOps采用、强大的云基础设施以及对质量工程平台的强大风险投资。生成式AI采用广泛,96%的企业在测试生成和优化工作流程中进行试点或扩展AI。尽管技术领先,该地区面临严重的人才短缺,促使更高度依赖托管服务参与和自动化工具链。美国银行在嵌入推荐基于风险的回归包的AI代理后报告两位数的生产力提升,在快速功能交付与严格监管需求之间取得平衡。

亚太地区是扩张最快的战区,预计复合年增长率为5.0%至2030年。中国、印度和东南亚国家正在向智能制造和金融科技生态系统投入资本,为持续质量自动化创造绿地机会。澳大利亚和新西兰展示了外包测试的复苏,因为企业寻找涵盖SAP S/4HANA升级、API现代化和特定部门合规报告的专业知识。预计到2033年该地区将需要380万名额外的制造业员工,这放大了对可扩展、低开销测试框架的需求。

欧洲仍然是重量级,受到有效强制持续测试的监管环境塑造。2024年采用的网络韧性法案和2025年生效的数字运营韧性法案分别要求制造商和金融机构证明持续的安全验证[4]SGS SA, "EU Cyber Resilience Act: Timeline and Implications," sgs.com。德国、法国和英国在AI支持的合规自动化方面引领企业支出,该自动化可以满足CRA和DORA指标,同时最小化手工努力。补充立法,如修订的欧盟产品责任指令,加剧了软件缺陷的责任,鼓励持续测试和市场渗透,将质量视为董事会级责任,而不是工程的事后考虑。

竞争格局

持续测试市场仍然适度分散,平台巨头、专业供应商和AI原生初创公司的混合。IBM以64亿美元收购HashiCorp标志着一个集成平台论题,旨在将基础设施即代码、安全政策和测试编排统一在一个屋檐下。Tricentis代表专业化路径,已筹集13.3亿美元,估值45亿美元,以加速AI驱动的质量智能产品。

三种战略原型占主导地位。首先,大型软件公司追求端到端生命周期控制的平台整合。第二,AI原生颠覆者正在嵌入生成模型进行智能测试创建和优先级排序。第三,垂直聚焦的参与者为受监管金融服务或医疗设备等部门提供深度领域包。例如,Perforce通过收购TestCraft扩展了其无代码Selenium能力,增强了对偏好最小代码创作的团队的吸引力。

竞争围绕模型可解释性仪表板、零信任架构连接器和可持续性指标报告等差异化因素正在加剧。成功的供应商是那些能够将测试覆盖分析与可操作的修复指导融合的供应商,从而在满足审计人员的同时缩短平均修复时间。随着AI采用攀升,买家越来越多地评估供应商的治理框架、偏见保障和数据隐私姿态,而不是原始自动化计数。

持续测试行业领导者

-

Mindtree Limited

-

EPAM Systems Inc.

-

Broadcom Inc. (CA Technology, Inc.)

-

IBM Corporation

-

HCL Technologies Ltd

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:欧盟委员会确认网络韧性法案执行里程碑,要求到2026年9月进行事件报告,到2027年12月完全合规。

- 2025年2月:凯捷的世界质量报告表明,68%的组织现在在质量工程中采用生成式AI。

- 2024年11月:Tricentis从GTCR筹集13.3亿美元,估值45亿美元,以加速以AI为中心的质量工程创新。

- 2024年8月:CloudBees收购Launchable,集成智能测试选择,减少周期时间和不稳定性。

- 2024年7月:Tricentis收购SeaLights,为其平台添加机器学习驱动的质量风险检测和管道可见性。

全球持续测试市场报告范围

持续测试(CT)是一个软件开发过程,其中应用程序在整个软件开发生命周期(SDLC)中持续测试。CT旨在改善整个SDLC的软件质量,提供及时和关键的反馈,这将允许更好的质量和更快的交付。

持续测试市场研究的范围考虑了全球IT行业供应商提供的基于云和本地部署解决方案,作为托管和专业服务的一部分。

持续测试市场按服务(托管服务和专业服务)、接口(web、桌面和移动)、部署类型(本地和基于云)和地理位置(北美、欧洲、亚太、拉丁美洲和中东非洲)进行细分。所有上述细分的市场规模和预测均以价值(美元)提供。

| 托管服务 |

| 专业服务 |

| Web |

| 桌面 |

| 移动 |

| 本地部署 |

| 云 |

| 功能测试 |

| 性能和负载测试 |

| 安全测试 |

| API测试 |

| UI/UX测试 |

| 大型企业 |

| 中小型企业 |

| 银行金融服务保险 |

| IT和电信 |

| 零售和电商 |

| 医疗保健和生命科学 |

| 制造业 |

| 媒体和娱乐 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按服务类型 | 托管服务 | ||

| 专业服务 | |||

| 按接口 | Web | ||

| 桌面 | |||

| 移动 | |||

| 按部署模式 | 本地部署 | ||

| 云 | |||

| 按测试类型 | 功能测试 | ||

| 性能和负载测试 | |||

| 安全测试 | |||

| API测试 | |||

| UI/UX测试 | |||

| 按组织规模 | 大型企业 | ||

| 中小型企业 | |||

| 按行业垂直领域 | 银行金融服务保险 | ||

| IT和电信 | |||

| 零售和电商 | |||

| 医疗保健和生命科学 | |||

| 制造业 | |||

| 媒体和娱乐 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年持续测试市场规模是多少?

该市场在2025年价值24.4亿美元。

预计持续测试市场到2030年的复合年增长率是多少?

行业收入预计在2025年至2030年间以4.2%的复合年增长率增长。

哪种服务类型在持续测试市场中占最大份额?

托管服务以2024年67.8%的收入份额领先。

为什么安全测试比功能测试增长更快?

欧盟网络韧性法案和DORA等新法规正在推动需求,推动安全测试以5.2%的复合年增长率增长,而功能测试的步伐较慢。

哪个地区预计在持续测试采用方面增长最快?

亚太地区预计将在2030年前以5.0%的复合年增长率扩张,超过其他地区。

生成式AI工具如何影响持续测试生产力?

使用AI生成测试用例的企业报告约20%的生产力提升,特别是在像银行这样高度监管的部门。

页面最后更新于: