谷物棒市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 10.47 十亿美元 |

| 市场规模 (2030) | 13.03 十亿美元 |

| 增长率 (2025 - 2030) | 4.64% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence谷物棒市场分析

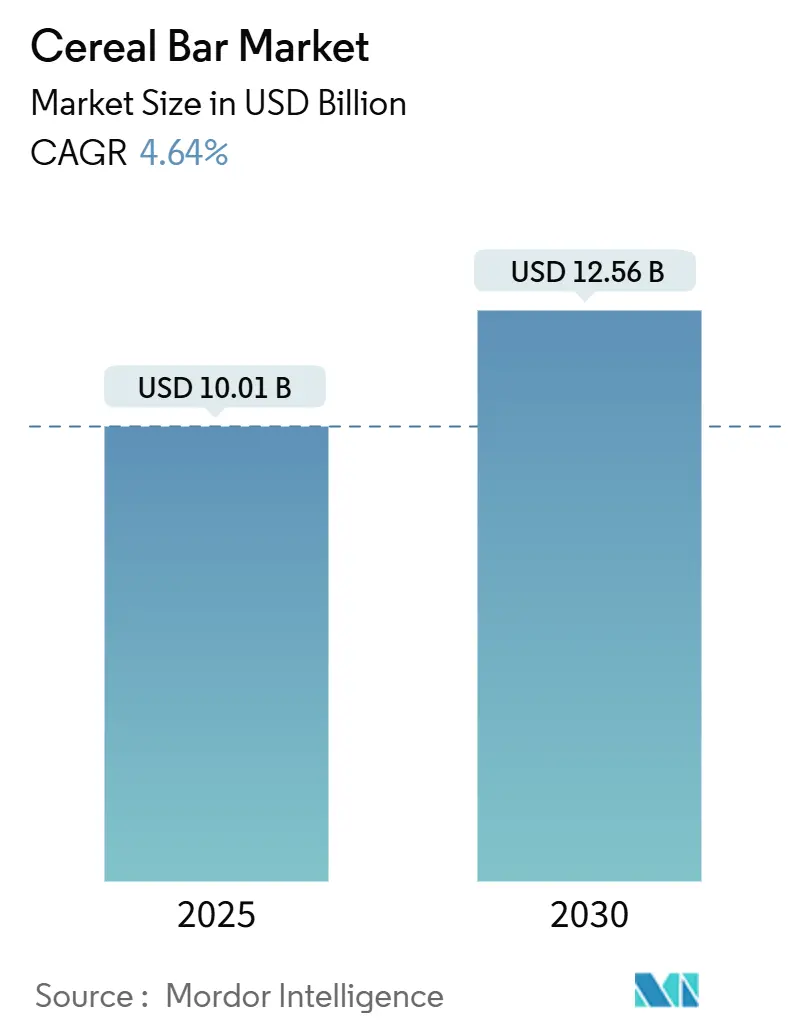

谷物棒市场预计将从2025年的100.1亿美元增长至2030年的125.6亿美元,复合年增长率为4.64%。消费者偏好的重大转变和产品创新正在重塑竞争格局。亚太地区增长迅速,超过了更成熟的北美市场,后者面临来自新兴企业日益激烈的竞争。以健康为重点的产品正在成为市场演变的核心。有机产品虽然目前仅占销售额的一小部分,但正在经历强劲增长。这种健康意识的激增促使通用磨坊等主要参与者重新配制产品,推出富含蛋白质的选择以迎合健身爱好者。然而,该行业面临障碍:收紧的减糖法规带来合规挑战,原材料价格波动(特别是坚果和种子)正在压缩高端产品的利润率。与此同时,分销格局正在转变,在线零售渠道快速扩张,超过整体市场增长,迫使传统企业重新思考其市场策略。

关键报告要点

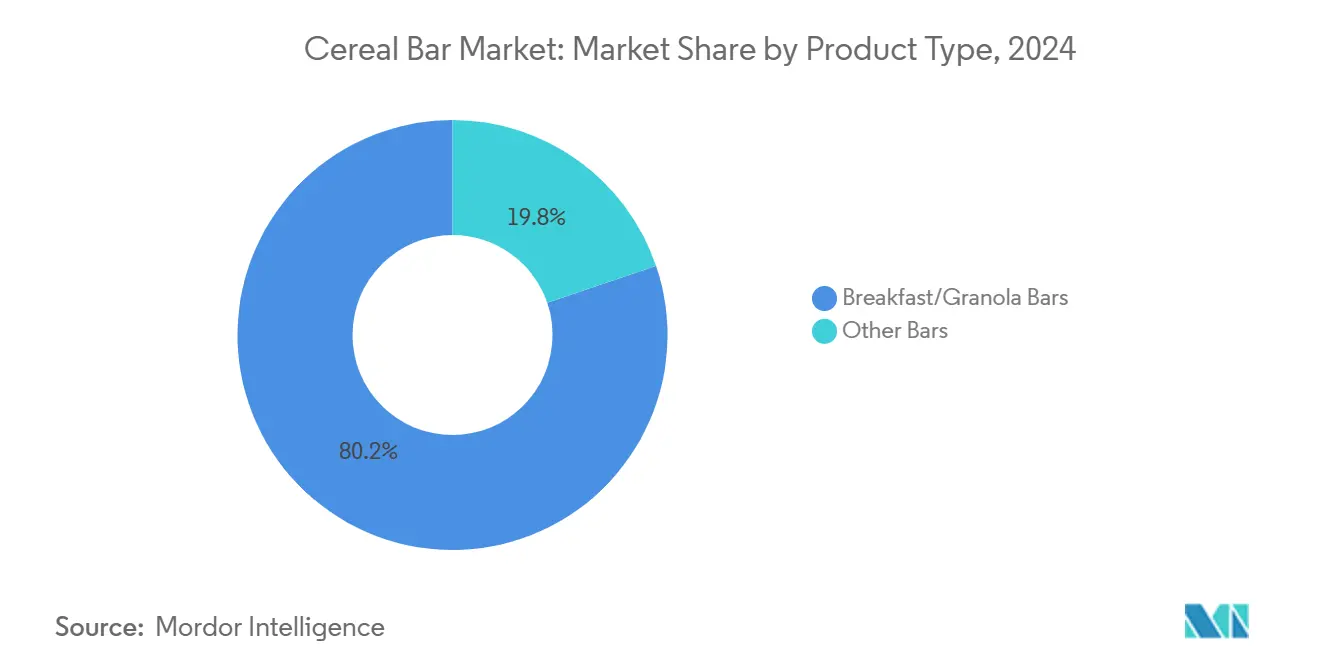

- 按产品类型,早餐/燕麦棒在2024年占据谷物棒市场80.21%的份额;专业化的"其他棒类"以6.11%的复合年增长率领跑2030年前的未来扩张。

- 按功能声明,传统格式在2024年以86.67%的份额占据主导地位,而有机棒预计将以9.20%的复合年增长率扩张。

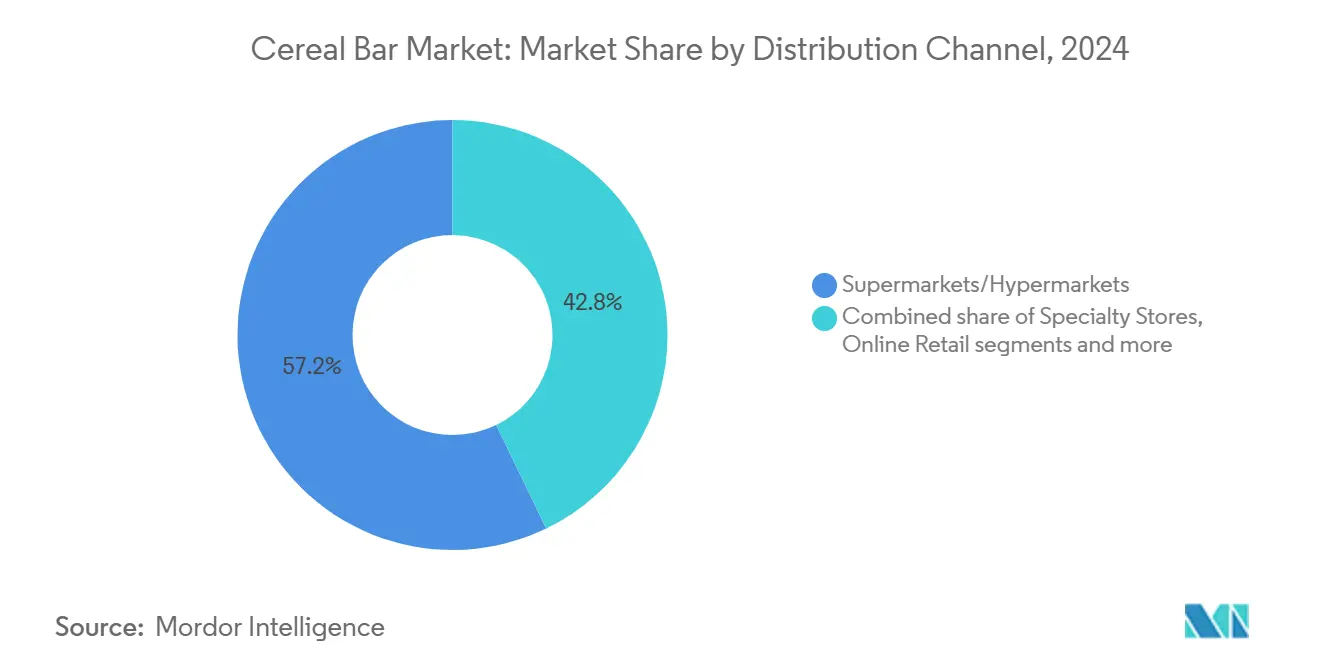

- 按分销渠道,超市/大型超市在2024年控制57.19%的收入,而在线零售以12.80%的复合年增长率领跑至2030年。

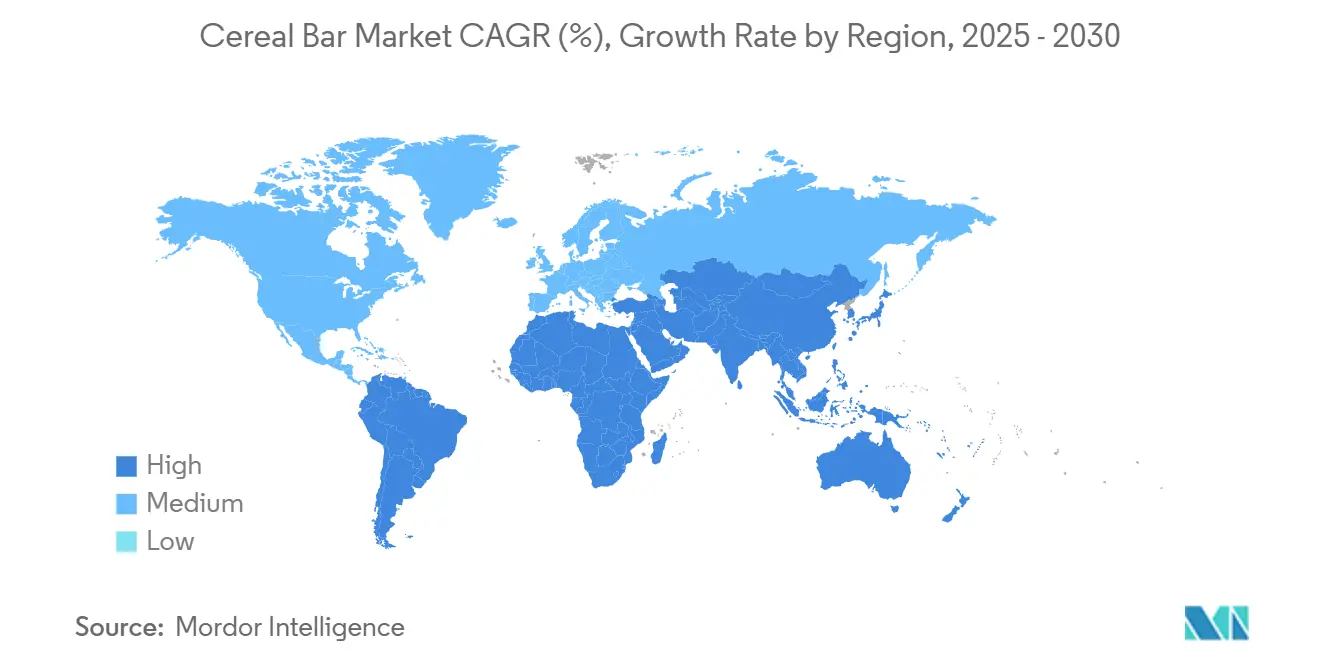

- 按地区,北美在2024年占据谷物棒市场36.11%的份额,而亚太地区预计到2030年将以8.20%的复合年增长率增长。

全球谷物棒市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 随身零食棒消费的扩大 | +1.2% | 全球,在北美和欧洲影响最大 | 短期(≤2年) |

| 健康意识上升推动营养零食棒需求 | +1.5% | 全球,在北美、欧洲和亚太城市地区影响最大 | 中期(3-4年) |

| 健身趋势增长促进谷物棒消费 | +0.8% | 全球,在北美和亚太城市地区影响最大 | 中期(3-4年) |

| 清洁标签和植物性棒类需求上升 | +0.9% | 北美、欧洲、亚太城市地区 | 长期(≥5年) |

| 产品创新和多样化口味特色 | +0.7% | 全球,在成熟市场影响最大 | 中期(3-4年) |

| 功能性和强化棒的日益流行 | +1.0% | 北美、欧洲,并向亚太城市地区蔓延 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

随身零食棒消费的扩大

现代生活方式推动谷物棒成为日常必需营养而非偶尔的零食。"零食化"趋势正在加速这一转型,城市专业人士和健身爱好者主动用便利营养选择取代传统的膳食准备。消费者越来越将谷物棒视为符合他们健康和保健目标的便利、功能性代餐。根据2024年IFIC食品与健康报告,74%的美国人每天吃零食[1]来源:国际食品信息委员会,"甜味与咸味洞察-2024年8月",www.ific.org,许多人寻求能提供蛋白质和纤维等额外营养益处的零食,使谷物棒成为注重健康的零食的热门选择。制造商正在积极改进其产品,通过重新配制来提高营养密度并提供功能性益处,以满足消费者不断发展的需求。这一转变正在重新定义市场竞争,因为公司专注于以健康为驱动的创新,而不是仅仅在口味或价格上竞争。

健康意识上升推动营养零食棒需求

健康意识已从小众关注发展为主流优先考虑,重塑了谷物棒市场的增长轨迹。国际食品信息委员会2024年报告显示,62%的消费者,特别是收入较高的消费者,现在将健康性作为关键购买驱动因素 2024"年IFIC食品与健康调查",www.ific.org">[2]<span class="tooltip-text">来源:国际食品信息委员会,

健身运动已从专业运动员发展到涵盖日常健康追求者,为以性能为导向的谷物棒创造了前所未有的需求。消费者偏好已从一般的能量声明转向特定的功能性益处。这一趋势推动基于专业恢复、能量和代餐配方的产品差异化,针对特定健身目标和活动水平量身定制。市场正在细分为日益专业化的细分市场,成分技术的创新使制造商能够在保持吸引人口味特征的同时提供有针对性的功能性益处。这一演变代表了从谷物棒作为一般能量来源到精准营养工具的根本转变,为健身意识消费者的高端定位和品牌忠诚度创造机会。

清洁标签和植物性棒类需求上升

清洁标签运动已从小众偏好转向主流需求,重塑了谷物棒市场的产品开发。随着消费者对成分透明度的推动,该行业已通过广泛的重新配制做出回应。制造商不仅摒弃人工添加剂和防腐剂,还拥抱可识别的植物性成分。例如,RXBAR等品牌通过在包装上直接突出其最少成分清单而获得欢迎,吸引注重健康的消费者。这一趋势不仅仅是成分替换;它涉及更广泛的可持续性问题,消费者被与其环境价值观产生共鸣的产品所吸引。因此,竞争格局正在演变:清洁标签已从高端特色转向标准期望。这一转变迫使老牌品牌改革其传统产品,同时为拥有天然清洁配方的创新初创企业打开大门。值得注意的是,植物性细分市场正在激增,受到更具辨别力消费者群体健康和可持续性关注的推动。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 减糖法规收紧阻碍增长 | -0.7% | 北美、欧洲,向其他地区蔓延 | 中期(3-4年) |

| 坚果和种子原材料价格波动 | -0.5% | 全球,对高端产品影响最大 | 短期(≤2年) |

| 假冒和无标签棒类限制增长 | -0.2% | 亚太、中东和非洲新兴市场 | 中期(3-4年) |

| 农村地区市场渗透有限 | -0.4% | 亚太、南美、非洲发展中地区 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

坚果和种子原材料价格波动

谷物棒制造商由于关键成分(特别是坚果和种子)价格波动而面临重大利润率压力和战略障碍。这种波动源于各种因素:气候变化对作物产量的影响、影响供应链的地缘政治干扰,以及来自其他食品行业对原材料日益激烈的竞争。严重依赖这些成分获得营养优势的高端和有机产品首当其冲地受到这种影响。作为回应,制造商采用多样化策略:一些进行垂直整合以确保供应,其他重新配制产品以减少对这些波动成分的依赖,许多探索创新采购方法,如升级利用食品副产品。拥有先进对冲能力和广泛供应商网络的大型制造商正在将这种波动转化为战略优势。相比之下,小型参与者正在面临日益增加的利润率压力。这种情况促使对产品配方的根本性重新评估,越来越关注替代蛋白质来源和新颖成分,这些成分承诺提供类似的营养益处但具有增强的价格稳定性。

减糖法规收紧阻碍增长

在全球范围内,随着对糖分含量监管审查的加强,谷物棒制造商正在面临日益增长的挑战。在美国,新的联邦法规要求在营养成分标签上列出添加糖,提高透明度和消费者警觉性。值得注意的是,66%的消费者现在有意识地限制他们的糖分摄入。这一趋势在学校食品行业特别明显。从2025-26学年开始,美国农业部将实施严格的糖分限制:早餐谷物每干盎司6克,酸奶每6盎司12克[3]来源:美国农业部,"食品和营养服务-2025年4月",www.usda.gov。因此,制造商重新配制产品以减少糖分同时保持口味和质地,这一要求对固体食品比饮料更复杂。糖除了甜味之外还提供多种功能,包括体积、质地和保质期稳定性。复制这些特性的要求增加了研发支出并创造了重大的市场准入壁垒。拥有大量研发预算的大型制造商可能获得竞争优势,而小公司可能发现合规具有挑战性,可能加速市场整合。

细分分析

按产品类型:早餐和燕麦棒领先,其他棒类势头增强

早餐/燕麦棒在2024年以80.21%的份额保持市场领先地位,受益于既定的消费者习惯和广泛的零售存在。然而,包括专业蛋白质、能量和功能性变体的其他棒类细分市场以6.11%的复合年增长率(2025-2030年)增长,显著超过整体市场。这种增长由消费者对有针对性营养益处而非一般维持的需求增加所驱动,特别是在健身爱好者和注重健康的人群中。蛋白质棒类别体现了这一趋势,在销量方面超过传统谷物棒,约占零食棒市场零售价值的一半。

创新重点已明确转向专业配方,制造商推出新颖成分和功能性益处以区分其产品。通用磨坊的Nature Valley蛋白质奶昔棒说明了这一趋势,针对寻求特定营养成分而非一般能量来源的消费者。肌肉恢复、能量、放纵和代餐棒等专业子类别的出现反映了市场向精准营养的演变,为日益知识渊博的消费者创造高端定位和品牌忠诚度的机会。

备注: 购买报告后可获得所有单独细分市场的市场份额

按功能声明:传统产品占主导,有机产品加速发展

在2024年,谷物棒市场的传统细分市场凭借强大的制造基础设施和广泛的价格可接受性,获得了86.67%的主导市场份额。传统谷物棒由于其在市场中的既定存在、提供迎合广泛消费者群体的各种口味和实惠性而继续主导市场。这些产品在零售渠道中广泛可得,包括超市、便利店和在线平台,进一步巩固了其市场地位。相比之下,谷物棒市场的有机细分市场正在经历飞速增长,预计从2025年到2030年的复合年增长率为9.20%,几乎是整体市场增长率的两倍。这种上升趋势突显了消费者偏好的重大转变,倾向于更清洁和更透明的成分组合。

有机谷物棒细分市场展示出市场扩张,因为消费者在购买决策中优先考虑营养价值。这些产品不含人工添加剂、防腐剂和转基因生物(GMO),满足对天然和最少加工食品的市场要求。市场分析表明消费者对成分验证和制造工艺的关注增加,特别是在将健康益处作为成本考虑之外的主要因素的高收入人群中。这个市场细分对高价位有机和可持续采购谷物棒表现出持续需求。环境考虑影响购买决策,因为消费者将这些产品与可持续农业实践相关联。虽然传统谷物棒保持大量市场份额,但有机细分市场由消费者健康偏好和可持续性要求推动而报告持续增长。

按分销渠道:超市/大型超市占主导,电子商务重塑通道

超市/大型超市在2024年以57.19%的市场份额保持分销主导地位,利用其广泛的实体足迹和展示多样化产品范围的能力。然而,在线零售正在经历12.80%复合年增长率(2025-2030年)的爆炸性增长,几乎是整体市场增长率的三倍,从根本上重塑竞争格局。这种渠道转变由不断变化的消费者购物行为驱动,电子商务平台的谷物棒销售显著增加。订阅模式和个性化推荐的便利性对注重健康、时间紧张的核心人群特别有吸引力。

专业店代表另一个增长渠道,通过策划的选择和专家指导迎合高端和细分市场。便利店/杂货店通过冲动购买和随身消费场合保持相关性,尽管其份额随着计划购买向在线迁移而逐渐减少。全渠道方法对制造商变得至关重要,成功品牌开发特定渠道策略而非统一分销方法。这种演变既创造挑战也创造机会,数字原生品牌利用直接面向消费者模式建立关系并收集消费者洞察,而传统企业必须调整其市场进入策略以在日益分散的零售环境中保持竞争力。

备注: 购买报告后可获得所有单独细分市场的市场份额

地理分析

在2024年,北美获得36.11%的收入,受到根深蒂固的以健康为重点的零食习惯和强劲可支配收入的推动。该地区完善的零售基础设施和多样化产品供应的广泛可用性进一步巩固了其主导地位。北美消费者越来越寻求符合其健康和保健目标的便利随身零食,如高蛋白和低糖选择。此外,强调天然和最少加工成分的清洁标签产品日益增长的趋势正在塑造购买决策。主要市场参与者的存在及其在口味、包装和营养成分方面的持续创新也促进了该地区的强劲表现。

亚太地区成为一个强大的竞争者,拥有8.20%的复合年增长率,是所有地区中最高的。城市化正在引导忙碌的中产阶级转向随身营养。同时,在印度、印度尼西亚和越南,数字商务正在克服传统基础设施障碍。随着健身文化的兴起,中国消费者正在转向西方蛋白质棒,尽管偏好红豆和抹茶等本地口味。印度创新者Yoga Bar已将其产品组合从燕麦棒扩展到燕麦粥、坚果黄油和早餐混合物,利用直接面向消费者的物流。在这个动态格局中,全球品牌通过调整SKU以适应地区口味、提供较小包装和调节甜度来培养客户忠诚度进行适应。此外,欧洲展示了市场成熟度和向高端化倾斜的双重叙事。北部地区强调更高的蛋白质含量,而地中海地区与其烹饪传统相协调,偏好水果坚果混合。欧盟严格的健康声明法规虽然提高了科学证实成本,但显著增强了批准后的消费者信任。在坚果采购挑战中,向向日葵、南瓜和鹰嘴豆成分的战略转变,这一举措旨在利润率稳定化。

南美和中东及非洲虽然仍处于起步阶段,但显示出巨大潜力。巴西和墨西哥的城市中心正在倾向于平衡的谷物棒市场,在放纵和健康之间取得平衡。然而,由于价格敏感性和分散的贸易格局,农村渗透面临障碍。在海湾合作委员会,外籍体育社区正在接受高端蛋白质棒,但消费仍落后于全球标准。通过建立分销伙伴关系和本地化设施,品牌可以减轻关税并与本地消费者产生更真实的共鸣。

竞争格局

谷物棒市场展现出适度分散的竞争格局,老牌跨国公司与敏捷的专业企业展开竞争。这种分散结构迫使公司采用广泛的策略,包括产品创新、积极的营销活动、战略伙伴关系和并购,以加强其市场地位。WK家乐氏和通用磨坊等跨国公司利用其广泛的分销网络、规模经济和强大的品牌资产来保持其主导地位。例如,WK家乐氏继续扩展其Nutri-Grain和Special K产品线,以迎合注重健康的消费者。相比之下,KIND Snacks和RXBAR等较小企业专注于细分市场,提供独特配方并迎合特定消费者偏好,如有机、纯素或无麸质选择,以开拓其市场份额。

竞争进一步受到消费者对更健康零食替代品需求增加的推动,这种需求由健康意识上升和饮食习惯改变所驱动。这一趋势促使公司通过推出减糖、高蛋白和含有益生菌和超级食品等功能性成分的产品持续创新。例如,RXBAR强调清洁标签和最少成分,而KIND Snacks加入坚果、种子和全谷物以吸引以健康为重点的消费者。此外,可持续性已成为关键因素,企业采用环保包装和采购符合道德标准的成分来吸引环境意识消费者。例如,Nature Valley已为其燕麦棒推出可回收包装,作为其可持续性举措的一部分。

市场还在竞争中见证地区差异,本地企业由于对地区口味和偏好的了解而在某些地理位置占主导地位。同时,全球企业通过本地化策略扩展其足迹,调整其产品以适应多样化的消费者需求。大型和小型企业之间的动态相互作用,加上不断发展的消费者需求,突显了谷物棒市场的复杂性、活力和增长潜力。

谷物棒行业领导者

-

百事公司

-

通用磨坊公司

-

亿滋国际公司

-

玛氏公司

-

WK家乐氏公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Oatside向马来西亚市场推出其燕麦谷物棒。这款18克全谷物棒最初于2024年在印度尼西亚推出,具有高纤维含量,满足注重健康消费者日益增长的需求。产品线包括三种变体:草莓白巧克力、花生酱和巧克力,满足消费者对便携和营养零食选择的需求。

- 2025年4月:Junkless扩展了其产品组合,推出生日蛋糕和浆果奶油变体的燕麦棒,加入淋酱涂层。产品配方结合全谷物燕麦和奶油淋酱,不含人工香料、色素和防腐剂。

- 2024年9月:Three Wishes Cereal推出三种变体的无谷物燕麦棒:巧克力片、巧克力花生酱和S'mores。产品零售价为每包5.99美元,在美国1,500家Target商店销售。

- 2024年1月:McKee Foods通过推出专门针对自动售货机带保质期编码的Sunbelt Bakery嚼劲燕麦棒扩展业务。公司推出三种变体:巧克力片、燕麦蜂蜜和软糖蘸巧克力片。燕麦棒保持货架稳定特性和单独包装。

全球谷物棒市场报告范围

谷物棒通过将谷物与坚果、浆果和其他成分压制而成。它们用作代餐并提供铁、淀粉、纤维、蛋白质、抗氧化剂、磷和钾等必需营养素。

谷物棒市场按产品类型、功能声明、分销渠道和地理位置进行细分。市场按产品类型细分为早餐/燕麦棒和其他。基于功能声明,市场细分为有机和传统。市场按分销渠道细分为便利店、超市/大型超市、专业店、在线商店和其他分销渠道。按地理位置,市场细分为北美、欧洲、亚太、南美、中东和非洲。市场规模已按上述所有细分市场的美元价值进行。

| 早餐/燕麦棒 |

| 其他棒类 |

| 有机 |

| 传统 |

| 超市/大型超市 |

| 便利店/杂货店 |

| 专业店 |

| 在线零售 |

| 其他分销渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 荷兰 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 新加坡 | |

| 印度尼西亚 | |

| 泰国 | |

| 韩国 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 南非 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 中东其他地区 |

| 按产品类型 | 早餐/燕麦棒 | |

| 其他棒类 | ||

| 按功能声明 | 有机 | |

| 传统 | ||

| 按分销渠道 | 超市/大型超市 | |

| 便利店/杂货店 | ||

| 专业店 | ||

| 在线零售 | ||

| 其他分销渠道 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 新加坡 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 南非 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 中东其他地区 | ||

报告中回答的关键问题

谷物棒市场目前的规模是多少?

谷物棒市场规模在2025年达到100.1亿美元,预计到2030年将达到125.6亿美元。

哪个地区谷物棒增长最快?

亚太地区以8.20%的复合年增长率领跑至2030年的增长,受城市化、收入上升和强劲的电子商务参与推动。

哪些法规影响谷物棒配方?

北美和欧洲要求包装正面添加糖披露和学校食品严格糖阈值的政策正在促使广泛的配方重新制定。

在线零售如何影响品类策略?

在线销售每年上升12.80%,鼓励品牌采用订阅捆绑、直接面向消费者模式和针对数字购物者的数据驱动产品开发。

页面最后更新于: