碳纤维市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

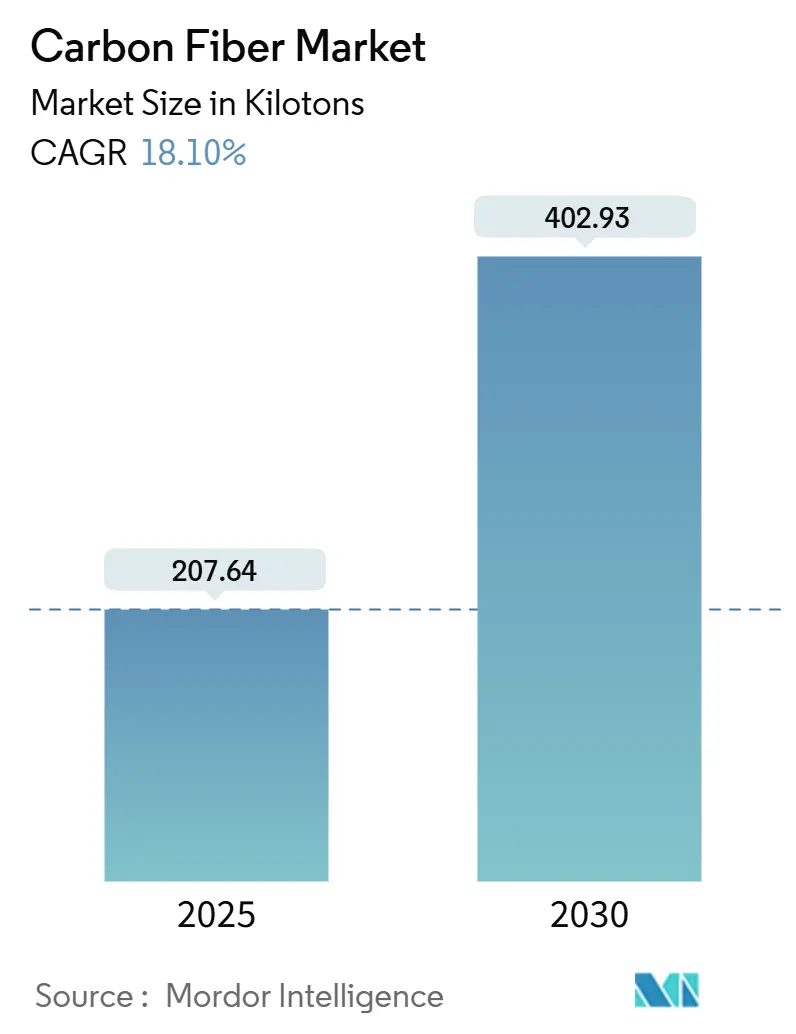

| 市场容量 (2025) | 207.64 千吨 |

| 市场容量 (2030) | 402.93 千吨 |

| 增长率 (2025 - 2030) | 18.10% CAGR |

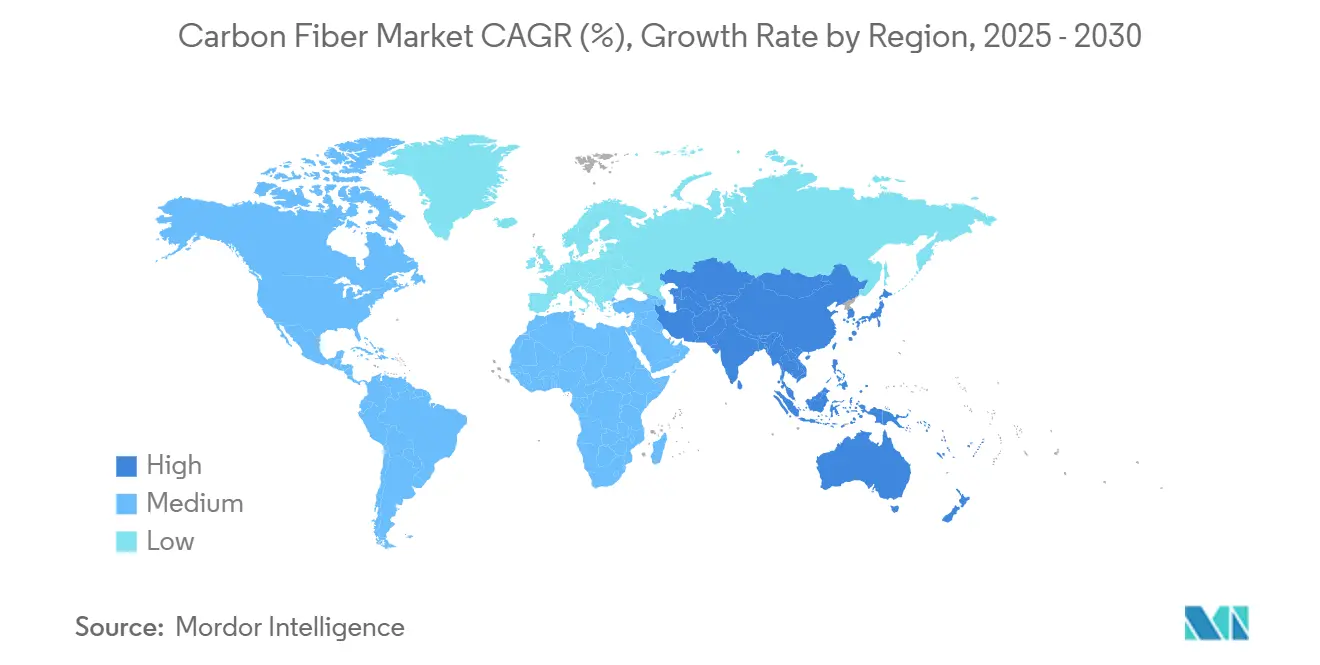

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence 碳纤维市场分析

碳纤维市场2025年为207.64千吨,预计到2030年将达到402.93千吨,2025-2030年复合年增长率为18.10%。随着多个行业用轻质复合材料替代金属以降低燃料消耗、减少排放并释放设计灵活性,需求正在快速扩大。主要增长催化剂包括快速发展的航空航天项目、加速的风力涡轮机装机、高压氢气容器采用率上升以及电动汽车(EV)轻量化倡议的扩散。微波辅助碳化等创新技术可将制造能耗降低多达70%,正开始改善成本动态并可能扩大碳纤维市场的总可获得市场规模。

主要报告要点

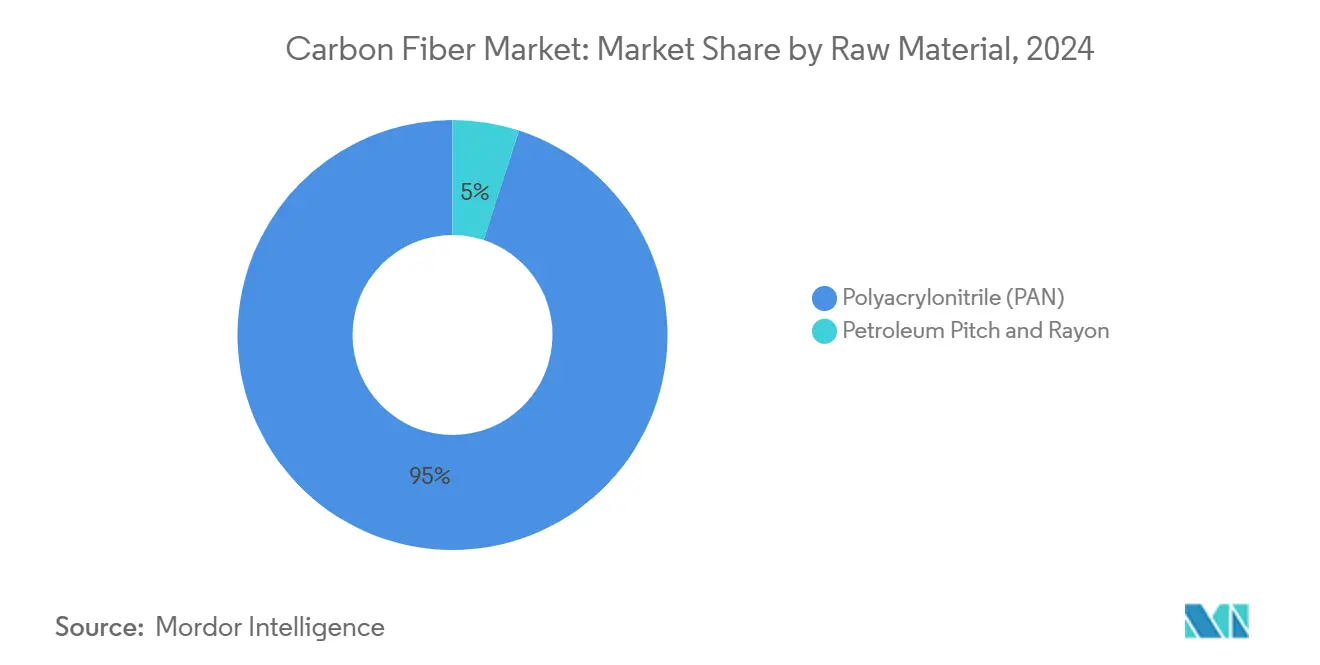

- 按原材料分,PAN在2024年保持了碳纤维市场95%的份额,预计到2030年将实现最快的18.3%复合年增长率。

- 按纤维类型分,原生等级在2024年占据了碳纤维市场份额的63%,而再生等级预计到2030年将以19.5%的复合年增长率增长。

- 按应用分,复合材料在2024年占据了碳纤维市场规模的87%;微电极预计在2025-2030年间将实现最高的25.0%复合年增长率。

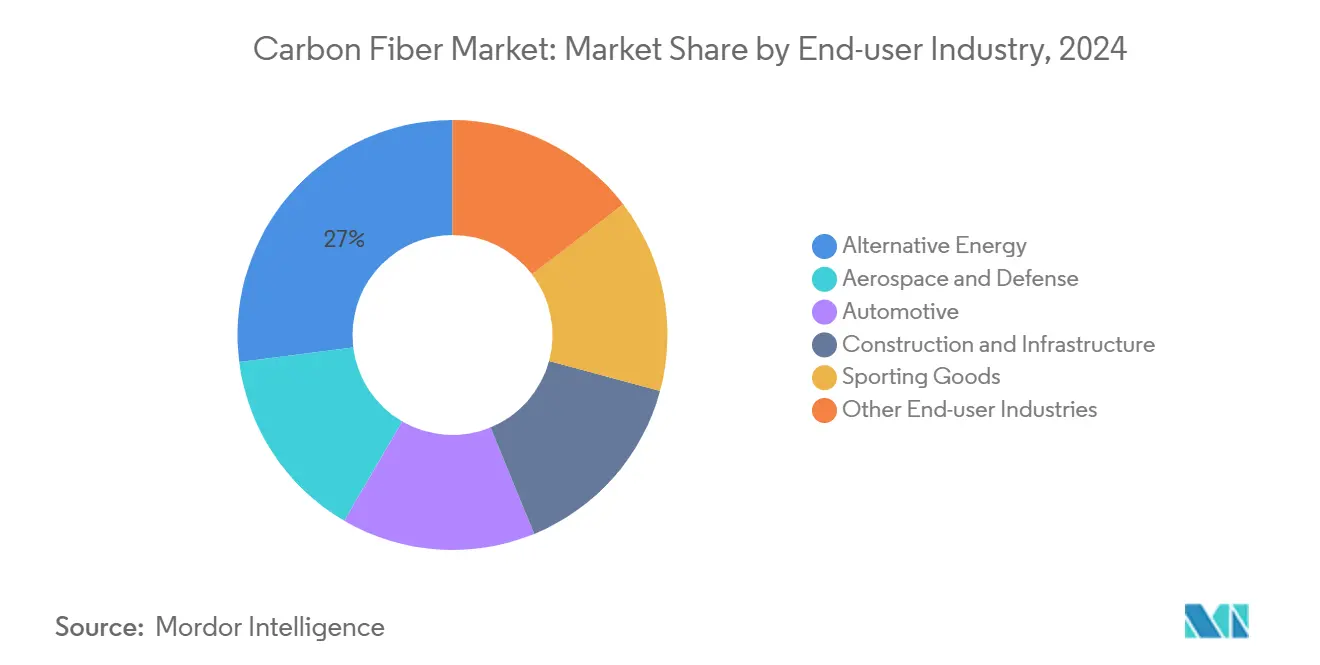

- 按终端用户行业分,替代能源在2024年以27%的收入份额领先;新兴应用的"其他"集群预计到2030年将以25%的复合年增长率推进。

- 按地理位置分,亚太地区在2024年占据了碳纤维市场44.3%的份额,预计到2030年将实现20.6%的复合年增长率。

全球碳纤维市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 航空航天与国防进展 | +4.2% | 北美、欧洲 | 中期(2-4年) |

| 风能叶片扩张 | +3.8% | 欧洲、亚太、北美 | 中期(2-4年) |

| 氢气和CNG压力容器 | +2.5% | 欧洲、亚太、全球OEM推广 | 长期(≥4年) |

| 电动汽车电池外壳和白车身轻量化 | +3.9% | 亚太、欧洲 | 中期(2-4年) |

| 抗震建筑中的碳纤维钢筋 | +1.8% | 中国、日本、印度 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

航空航天与国防领域的最新进展

波音787、空客A350和新太空平台严重依赖碳复合材料,这推动主要供应商提高产能。赫氏公司2024年商用航空收入增长17.2%,因为轻质部件替代了铝制蒙皮。在既有预浸料基础上,麻省理工学院研究人员引入了"纳米缝合"技术,在层压板层间嵌入碳纳米管,将韧性提高62%并抑制分层,这可以延长使用寿命同时降低生命周期成本。能够承受1,500°C的陶瓷基复合材料、减少航空CO₂排放的生物源纤维和快速固化热固性材料正在扩大性能范围,凸显了航空航天设计升级如何提高碳纤维市场上限。

在风能领域的应用增长

更长的叶片能够实现更高容量的涡轮机。碳纤维翼梁帽提供100米转子所需的刚度同时保持重量较轻。2024年9月,Kineco Exel Composites India获得向维斯塔斯供应拉挤板材的合同,凸显了叶片制造商如何依靠区域供应来支持海上增长。欧洲的建设、中国的拍卖和美国的税收抵免都有利于碳纤维结构部件,强化了该材料在碳纤维市场中的作用。

商用车辆中的氢气和CNG高压容器

东丽预测IV型储罐的碳纤维需求将以每年42%的速度攀升,到2025年接近40,000吨,因为卡车OEM正在试点燃料电池驱动系统。Cryomotive的低温压缩氢气储罐在提高存储密度的同时减少纤维用量,这可以缓解原材料瓶颈,但仍能刺激整体需求增长。

电动汽车电池组外壳和白车身轻量化

碳纤维增强塑料(CFRP)电池壳比铝制同类产品轻40%,每减轻100公斤可降低4%的能耗。弗劳恩霍夫研究人员建造了一个比传统钢制外壳轻60%的多材料外壳,减少了15%的制造内含排放。集成存储和载荷路径的结构电池有望在未来EV平台中实现高达70%的续航里程提升。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 能源密集型氧化和碳化 | −2.7% | 全球 | 短期(≤2年) |

| 再生碳纤维供应链缺口 | −1.9% | 北美、欧洲 | 中期(2-4年) |

| 体育用品中高性能热塑性塑料的替代 | −0.8% | 北美、欧洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

能源密集型氧化和碳化

传统生产线在1,000°C以上长时间运行,消耗大量电力并锁定超过40%的运营成本。能源价格波动压缩利润率并阻止产能增加。微波辅助炉和替代前驱体最终可能解决瓶颈,但大规模改造仍需大量资本。

再生碳纤维的供应链安全

面对不断增长的复合材料废料,年回收产能不足100,000吨,使OEM面临填埋法规和供应风险。美国国土安全部将先进材料依赖性标记为国家脆弱性[1]国土安全部,《美国获取关键原材料受限的威胁》,dhs.gov 。东丽从波音787机翼边角料回收制造联想笔记本电脑显示了闭环模式如何缓解压力,但规模仍然有限。

细分分析

按原材料分:PAN的规模保持成本优势

基于PAN的等级在2024年占据了碳纤维市场体积的95%,得益于完善的供应链和已知的机械性能。预计到2030年将保持18.3%的复合年增长率,尽管生产商正在测试沥青和木质素选择。在实验室试验中,添加0.075 wt%石墨烯使PAN拉伸强度提高225%,杨氏模量提高184%,指向渐进改进的范围[2]石墨烯委员会,《石墨烯增强碳纤维》,thegraphenecouncil.org。沥青纤维占据其余份额,凭借模量优势在卫星和高刚性轴等利基市场站稳脚跟,这可能扩大汽车应用范围。

对前驱体研发的持续投资预示着多种原料共存的渐进转变。然而,PAN根深蒂固的基础设施、经过验证的质量控制和广泛的认证基础将在未来十年中保护其地位。来自节能氧化的成本缓解可能允许生产商传递节省并捍卫其对替代高性能塑料的份额。

备注: 购买报告后可获得所有单个细分市场的细分份额

按纤维类型分:再生等级缩小差距

原生材料在2024年占据了碳纤维市场体积的63%。性能一致性、航空航天认证和可获得性有利于原生产品在安全关键部件中的应用。然而,先进溶剂分解现在可在较低能量负荷下恢复高达90%的纤维强度,为再生等级提供了19.5%的复合年增长率跑道。汽车、消费电子和体育用品正在测试再生纤维以降低内含排放和削减成本,东丽的联想项目说明了主流吸引力。

随着OEM将可持续性目标纳入采购,原生纤维的碳纤维市场份额优势将逐步侵蚀。扩大基础设施、协调废料法规和确保稳定的供应质量仍是更广泛采用的前提条件。具有纳米孔、类金属导热性或其他功能特性的专业纤维目前仍处于观望状态,但一旦数量证明专用生产线的合理性,就可能成为利润池。

按应用分:复合材料主导;微电极快速推进

复合材料在2024年占据了碳纤维市场需求的87%。航空航天面板、风叶、压力容器和电动汽车电池外壳锚定了持续拉动。自动纤维铺放、3D打印和快速固化环氧系统提高了沉积速度和材料产率,尽管面临成本阻力,仍维持了复合材料碳纤维市场规模。

微电极虽然是一个相对较小的池子,但预计到2030年将以每年25.02%的速度增长。高表面积、导电性和耐腐蚀性使碳纤维在传感器、医疗设备和超级电容器中具有吸引力。直接将阳极-阴极层嵌入载荷路径的结构电池体现了微尺度电极技术如何反馈到宏尺度车辆平台。纺织品和催化基质仍是利基但稳定的市场,受益于持续的工艺改进。

按终端用户行业分:替代能源保持领先

替代能源在2024年保持了27%的份额。海上级叶片推动了销量,而氢储存从试点转向早期采用。与风力设备相关的碳纤维市场规模有望持续增长,因为更长的转子可实现更低的电力平准化成本。

汽车领域落后但稳步攀升,受电动汽车轻量化要求推动。抗震区CFRP钢筋等建筑应用正在缓慢但具有战略意义地开拓滩头阵地。包括消费电子和工业过滤在内的多样化"其他"类别有望实现最快的25%复合年增长率,反映了碳纤维作为强度、重量和耐腐蚀性交汇处问题解决材料的声誉。

地理分析

亚太地区在2024年控制了碳纤维市场44.3%的份额,应该以20.6%的复合年增长率保持最快轨迹到2030年。日本领军企业东丽和三菱化学通过专属PAN生产线和稳定创新维持全球领导地位。中国生产商正在积极扩大规模,并受益于国家能源转型计划。

北美保持强大的航空枢纽地位并正在扩大氢卡车试验。赫氏公司的航空航天积压订单和新兴的能源部对清洁材料的支持巩固了该地区的地位。欧洲受益于海上风电、豪华汽车和奖励低碳生产的监管推动;然而,布鲁塞尔关于复合材料废料的讨论可能会为进口部件增加合规障碍。

南美、中东和非洲占据适度的销量但提供上升空间。巴西利用风力资源和基础设施建设。

竞争格局

2024年前五大供应商占据了装机容量的主要份额,显示高度集中。成本-创新竞赛持续进行。SGL推出了可减少50% CO₂排放的气候友好纤维生产线,迎合寻求低碳投入的汽车和风电OEM。大学-产业在沥青、木质素和再生原料方面的合作旨在颠覆成本曲线。树脂、上浆专家和纤维制造商之间的伙伴关系强调了垂直合作,因为生产商追逐专业化增长点。

碳纤维行业领导者

赫氏公司

三菱化学集团公司

SGL Carbon

帝人株式会社

东丽工业株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Bodo Möller Chemie与DowAksa合作分销碳纤维产品,扩大了该化学品分销商的高性能复合材料产品组合。

- 2023年10月:东丽工业株式会社宣布计划扩大法国子公司Toray Carbon Fibers Europe S.A.的常规束中高模量碳纤维生产设施。

全球碳纤维市场报告范围

碳纤维由键合在一起形成长链的碳原子组成。这些纤维极其坚硬、强固且轻质,被用于许多工艺中创造优秀的建筑材料。

碳纤维市场按原材料、类型、应用、终端用户行业和地理位置进行细分。按原材料分,市场细分为聚丙烯腈(PAN)、石油沥青和人造丝。按类型分,市场细分为原生纤维(VCF)和再生碳纤维(RCF)。碳纤维的应用包括复合材料、纺织品、微电极和催化。按终端用户行业分,市场细分为航空航天与国防、替代能源、汽车、建筑和基础设施、体育用品和其他终端用户行业。报告还涵盖了主要地区15个国家的碳纤维市场规模和预测。对于每个细分市场,市场规模测算和预测均基于体积(吨)和收入(百万美元)进行。

| 聚丙烯腈(PAN) |

| 石油沥青和人造丝 |

| 原生碳纤维(VCF) |

| 再生碳纤维(RCF) |

| 其他 |

| 复合材料 |

| 纺织品 |

| 微电极 |

| 催化 |

| 航空航天与国防 |

| 替代能源 |

| 汽车 |

| 建筑和基础设施 |

| 体育用品 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按原材料分 | 聚丙烯腈(PAN) | |

| 石油沥青和人造丝 | ||

| 按纤维类型分 | 原生碳纤维(VCF) | |

| 再生碳纤维(RCF) | ||

| 其他 | ||

| 按应用分 | 复合材料 | |

| 纺织品 | ||

| 微电极 | ||

| 催化 | ||

| 按终端用户行业分 | 航空航天与国防 | |

| 替代能源 | ||

| 汽车 | ||

| 建筑和基础设施 | ||

| 体育用品 | ||

| 其他终端用户行业 | ||

| 按地理位置分 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

碳纤维市场的当前规模和增长前景如何?

碳纤维市场在2024年为207.64千吨,预计到2030年将达到402.93千吨,反映出18.10%的复合年增长率。

哪个地区在碳纤维市场中领先?

亚太地区占据44.3%的份额,也是增长最快的地区,到2030年的复合年增长率为20.6%。

为什么PAN仍是主导前驱体?

PAN提供成熟的供应链、一致的机械性能和认证谱系,使其获得95%的体积份额,尽管沥青和生物基路线在演进。

再生碳纤维采用进展如何?

再生等级保持高达90%的原始强度,并以19.5%的复合年增长率增长,受可持续性目标和成本优势驱动。

哪些应用增长最快?

微电极和结构电池由于在储能和先进传感器方面的需求,以预测25%的复合年增长率扩展最快。

页面最后更新于: