脑植入物市场规模和份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

| 市场规模 (2025) | 3.13 十亿美元 |

| 市场规模 (2030) | 5.17 十亿美元 |

| 增长率 (2025 - 2030) | 10.53% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智咨询的脑植入物市场分析

脑植入物市场规模在2025年为31.3亿美元,预计到2030年将扩大至51.7亿美元,复合年增长率达到10.53%,彰显了持续的投资势头和快速的监管审批,缩短了全球患者的治疗时间。更广泛的付款方接受度、传感器小型化和人工智能驱动的闭环系统正在共同重新定义神经介入策略,为深部脑刺激(DBS)、迷走神经刺激(VNS)和新兴脑机接口(BCI)解决方案创造新的途径。参与者积极整合石墨烯电极和生物相容性涂层以延长设备寿命,同时柔性微电极阵列减少组织创伤并加速术后恢复。以Blackrock Neurotech的2亿美元融资等九位数融资轮次为首的风险投资流入,验证了多个治疗类别的商业准备程度。[1]FinSMEs, "Blackrock Neurotech Raises USD 200M," finsmes.com与此同时,FDA突破性设备和欧盟MDR快速通道途径继续压缩下一代神经技术的审批时间,巩固北美的领导地位,即便亚太地区正在加速系统性采用。

关键报告要点

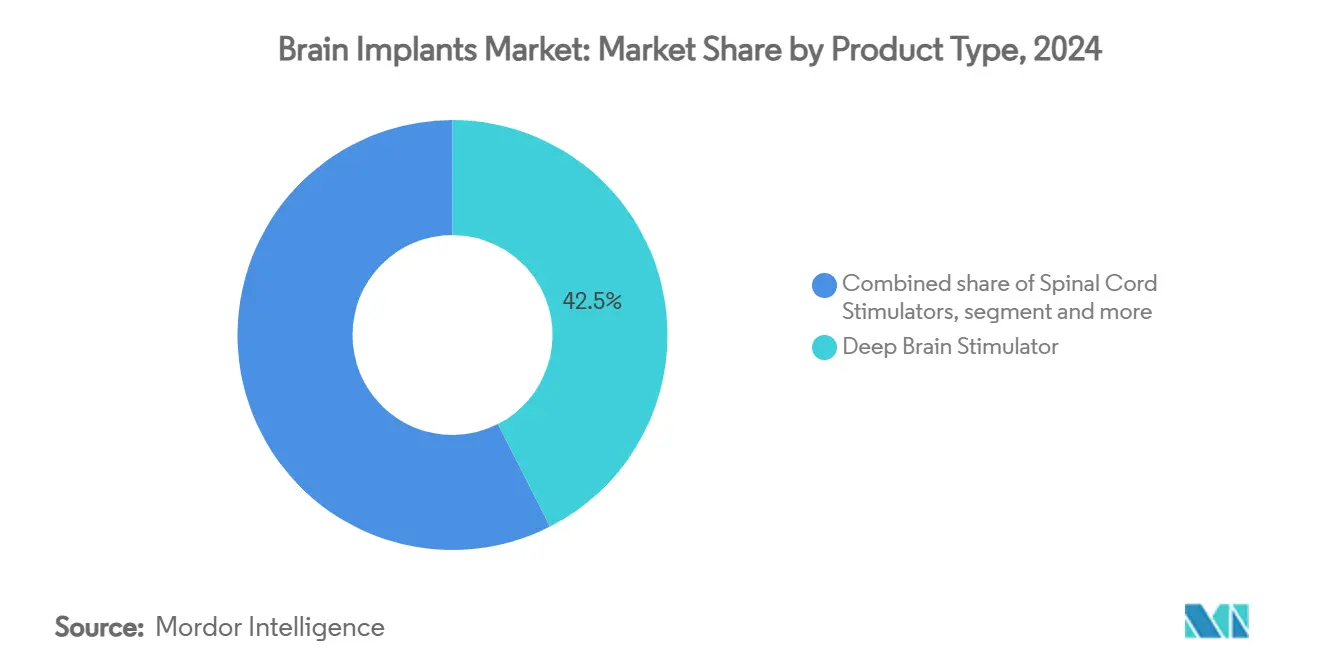

- 按产品类型,深部脑刺激器在2024年以42.52%的脑植入物市场份额领先,而迷走神经刺激器到2030年以11.71%的复合年增长率推进。

- 按技术,侵入性手术方法在2024年占据脑植入物市场71.46%的份额;微创经皮方法以12.18%的复合年增长率记录最快增长。

- 按应用,慢性疼痛在2024年占脑植入物市场规模的32.66%份额,而帕金森病治疗预计到2030年将以11.74%的复合年增长率扩张。

- 按最终用户,医院和神经外科中心在2024年持有58.82%的份额;门诊手术中心展现出最高的12.36%预期复合年增长率。

- 按地理位置,北美在2024年保持脑植入物市场53.18%的份额,而亚太地区预计到2030年将实现12.67%的复合年增长率。

全球脑植入物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 神经退行性疾病和运动障碍患病率上升 | +2.3% | 全球;集中在北美、欧洲、日本 | 长期(≥ 4年) |

| 小型化和闭环技术进步 | +1.8% | 北美和欧盟;亚太地区快速采用 | 中期(2-4年) |

| 美国/欧盟有利的报销扩展 | +1.2% | 北美和欧盟;溢出到部分亚太市场 | 中期(2-4年) |

| 人工智能驱动的自适应刺激算法 | +0.9% | 全球发达市场早期采用 | 短期(≤ 2年) |

| FDA突破性和欧盟MDR快速通道途径 | +0.7% | 北美和欧盟;塑造全球标准 | 短期(≤ 2年) |

| 神经技术大规模融资和风险投资活动激增 | +0.6% | 全球;投资中心在北美和亚太地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

神经退行性疾病和运动障碍患病率上升

全球帕金森病病例预计到2050年将达到2520万例,是今天负担的两倍,扩大了DBS候选者池。耐药性癫痫已影响1010万人,他们仍有资格接受手术干预,而难治性抑郁症持续推动精神科设备采用。发达市场的人口老龄化和新兴经济体改善的诊断资源相结合,确保稳定的手术量。健康经济学研究显示,2024年DBS手术每年为每位患者节省20,000-35,000美元的药物费用,使总支出保持在普遍接受的成本效益阈值以下。

小型化和闭环技术进步

石墨烯电极和纳米多孔金属已将植入物体积缩小多达70%,改善信号保真度并降低术后炎症。由于神经形态处理器降低功耗,电池现在续航更长,雅培的Infinity DBS等可充电平台允许基于智能手机的参数更新。[2]Source: Abbott Laboratories, "Infinity DBS System Product Brief," abbott.com设备上的机器学习固件实时调整刺激,将治疗从静态设置转向动态的、患者特定的协议。这些进步共同加速门诊康复,提升长期疗效,并推动更广泛的医生接受。

美国/欧盟有利的报销扩展

医疗保险扩大了DBS覆盖范围,包括特发性震颤和肌张力障碍,增加了简化理赔处理的特定计费代码。欧洲HTA机构现在应用基于价值的框架,捕捉减少药物治疗的终生节约,促进法国、德国和英国的付款方一致。评估抑郁症相关神经刺激覆盖的试点方案一旦确定可能释放相当大的目标人群,为设备制造商和医院增强收入可预测性。

人工智能驱动的自适应刺激算法

Synchron的BCI集成了大语言模型,将神经意图转化为外部设备命令,适用于严重运动功能丧失的患者。实时分析基于皮质内反馈优化脉冲宽度、幅度和频率,减少手动编程访问。用于神经信号解码的新兴基础模型承诺跨不同患者解剖结构的标准化校准,这可能降低训练时间并扩大临床医生采用。板载加密同时减轻隐私风险,同时实现安全的远程编程。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高设备和手术费用 | -1.1% | 全球;在成本敏感和新兴卫生系统中显著 | 长期(≥ 4年) |

| 某些适应症的长期临床证据有限 | -0.7% | 全球;在循证市场中审查更严格 | 中期(2-4年) |

| 网络安全和数据隐私担忧 | -0.6% | 全球;在欧盟和注重隐私的亚太国家关注度更高 | 中期(2-4年) |

| 专业神经外科医生稀缺 | -0.8% | 新兴地区,特别是东南亚、非洲、拉丁美洲 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

高设备和手术费用

完整的DBS治疗,包括硬件、手术和第一年编程,费用从140,000美元到190,000美元不等,后续维护费用为每年4,500-7,800美元。在许多新兴国家,这些费用超过年家庭收入,限制了渗透率。供应商和制造商之间的基于价值的合同正在发展,但仍局限于少数高收入环境,延长了可负担性差距。

网络安全和数据隐私担忧

基于蓝牙低功耗和Wi-Fi构建的无线接口简化了远程编程,但如果不安全,会带来"大脑劫持"风险。新的FDA指导要求神经设备采用加密通信和多因素认证,增加设计复杂性和成本。欧盟的GDPR引入严格的同意和数据可移植性规则,迫使制造商在产品生命周期早期嵌入合规功能。

细分分析

按产品类型:深部脑刺激器在快速VNS上升中保持领导地位

深部脑刺激器在2024年占据脑植入物市场42.52%的主导份额,得益于帕金森病、特发性震颤和肌张力障碍三十年的临床证据支撑。全球已植入超过160,000个植入物,使该方式在外科医生和付款方中拥有无与伦比的手术熟悉度。随着强迫症等新适应症通过关键性试验,全球增长保持健康。与此同时,脊髓刺激器在慢性疼痛和糖尿病神经病变病例中保持稳定量,进一步为现有企业分散收入来源。

迷走神经刺激器代表增长最快的机会,到2030年复合年增长率达11.71%。在耐药性癫痫、难治性抑郁症和炎症性疾病方面的多重用途促进跨专科采用。技术前沿企业正在小型化脉冲发生器并改善导联耐用性,允许更短的手术时间和更少的翻修手术。总体而言,脑植入物市场仍然以产品创新为导向,闭环DBS系统和癫痫发作反应性神经刺激器扩展用例,同时支持稳定的平均售价。

备注: 购买报告后可获得所有单个细分的细分份额

按技术:侵入性手术占主导,微创技术加速发展

侵入性立体定向手术继续在2024年脑植入物市场中占据71.46%的份额,得益于精确的电极定位和成熟的报销护理路径。涵盖2025年队列的荟萃分析记录脑血管事件为2.71%,永久性损伤为1.0%,死亡率为0.4%,这些数据让外科医生和监管机构都感到放心。同时采用机器人辅助导航和3特斯拉MRI引导使并发症率保持下降趋势。

然而,诸如Synchron的血管内Stentrode等微创方法正在获得动力,预测复合年增长率为12.18%。通过颈静脉植入消除了开颅手术,缩短了手术时间,并可能允许扩展到门诊手术中心。涂有抗炎剂的柔性聚合物导联减少异物反应,而单一入路递送降低感染风险。随着这些较少侵入性策略的成熟,它们扩大了候选者池并加速了地理推广,推动增量体积增长。

按应用:慢性疼痛领先,帕金森治疗实现最快扩张

慢性疼痛占总手术的32.66%,得益于脊髓刺激治疗腰椎手术失败综合征和复杂性区域疼痛综合征的有力证据支持。FDA对糖尿病神经病变的批准开辟了新的转诊渠道,推动疼痛诊所和综合健康网络的使用。

帕金森病治疗是增长最快的细分,复合年增长率为11.74%。更早的干预方案、丘脑下核的精确靶向以及低于每质量调整生命年50,000美元的成本效益比维持了付款方的信心。癫痫保持稳定量,因为反应性神经刺激设备在九年随访中表现出持久的癫痫发作减少,而以抑郁症为主导的精神科用途随着关键性试验的成熟而接近商业拐点。

备注: 购买报告后可获得所有单个细分的细分份额

按最终用户:医院继续主导,门诊中心获得发展

医院和神经外科中心控制了2024年58.82%的手术量,反映了立体定向手术和术后护理的基础设施需求。成熟的报销框架鼓励住院计费,多学科团队简化围术期管理。

门诊手术中心记录最高的12.36%复合年增长率,特别是在美国,付款方激励低成本环境,微创设备缩短观察期。社区运动障碍诊所越来越多地配备处理编程和电池维护的设备,进一步将长期随访从三级医院重新分配到门诊环境。

地理分析

北美保持首位,贡献全球收入的53.18%,得益于FDA快速通道途径、深厚的资本池以及多个适应症的深入报销覆盖。美国医院还受益于功能性神经外科专科培训医生的密集集中以及由Neuralink、Precision Neuroscience和Synchron主导的蓬勃发展的初创企业生态系统。加拿大通过承认DBS为帕金森病和特发性震颤医学必需的全民健康保险扩大了区域总量。

欧洲紧随其后,由协调的HTA程序和欧盟MDR加速审查通道支撑,加快创新植入物的速度。德国、法国和英国共同拥有数十个DBS卓越中心,并继续试点大规模VNS和RNS报销。北欧国家利用数字健康框架支持远程DBS编程,展示高效的远程护理模式。

亚太地区以12.67%的复合年增长率前景成为最具活力的走廊。中国在神经科学研发和高端设备制造方面大量投资,缩小与西方同行的技术差距。日本的人口老龄化推动对运动障碍解决方案的强劲需求,而该国的全民保险简化了患者接受。印度、韩国和澳大利亚通过结合公私合作伙伴关系与领先的学术研究来刺激临床试验吞吐量,完善区域增长。中东和非洲以及南美洲仍然新兴但有前景。海合会国家作为国家卫生创新议程的一部分支持旗舰神经外科中心,而巴西和阿根廷尽管宏观经济波动,仍推进有针对性的报销试点。长期上升取决于扩大专业培训、稳定货币风险以及在农村地区扩展远程编程基础设施。

竞争格局

市场结构适度集中。前三名--美敦力、雅培和波士顿科学--通过将多元化神经刺激组合与数十年来建立的外科医生关系相结合来保持领导地位。每家公司都投资于人工智能驱动的闭环算法、可充电电源平台和智能手机集成,以刷新安装基础而不诉诸激进降价。

诸如Synchron、Blackrock Neurotech和Precision Neuroscience等颠覆者用较少侵入性的BCI攻击传统手术模式,承诺更短的手术时间和扩大的门诊采用。Synchron的颈静脉Stentrode已在突破性设备地位下进入美国关键性试验,而Blackrock的精密微阵列旨在恢复瘫痪患者的运动功能。大量风险投资支持推动激进的临床时间表和快速制造扩大,加剧神经学家心智份额的竞争。

设备公司和云AI领导者之间的合作(例如,Synchron-NVIDIA的Chiral模型)展示了生态系统向软件定义治疗差异化的转变。[3]Pharmaphorum, "Synchron-NVIDIA Reveal Chiral Model," pharmaphorum.com 现有企业通过收购算法丰富的初创企业或共同开发生成自动编程建议的分析套件来回应。总体而言,专有数据科学能力现在与硬件可靠性在医院招标中同样重要,重塑脑植入物市场的竞争动态。

脑植入物行业领导者

-

波士顿科学公司

-

雷尼绍公司

-

美敦力

-

雅培

-

利瓦诺瓦公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Synchron和NVIDIA在GTC 2025上发布Chiral AI模型,使ALS患者能够通过思想命令控制外部设备。

- 2024年7月:Synchron将其BCI与苹果的Vision Pro头显集成,为行动不便的用户提供免手混合现实导航。

- 2024年4月:Blackrock Neurotech从Tether获得2亿美元,资助瘫痪和神经疾病精密电极阵列的商业化。

- 2024年3月:主要植入物开发商组成专门的行业联盟,以协调标准并加速神经技术采用。

全球脑植入物市场报告范围

根据报告的范围,脑植入物也称为神经植入物,是用于刺激大脑某些部位以刺激感官、改善身体功能和增强记忆的设备。脑植入物市场按产品类型(深部脑刺激器、脊髓刺激器和迷走神经刺激器)、应用(慢性疼痛、癫痫、帕金森病、抑郁症、特发性震颤、阿尔茨海默病和其他应用)和地理位置(北美、欧洲、亚太、中东和非洲以及南美洲)进行细分。市场报告还涵盖全球17个不同国家主要地区的估计市场规模和趋势。报告为上述细分提供价值(百万美元)。

| 深部脑刺激器 |

| 脊髓刺激器 |

| 迷走神经刺激器 |

| 侵入性(手术) |

| 微创/经皮 |

| 非侵入性(经颅) |

| 帕金森病 |

| 慢性疼痛 |

| 癫痫 |

| 抑郁症和精神障碍 |

| 特发性震颤 |

| 其他应用 |

| 医院和神经外科中心 |

| 专科诊所 |

| 门诊手术中心 |

| 学术和研究机构 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海合会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按产品类型 | 深部脑刺激器 | |

| 脊髓刺激器 | ||

| 迷走神经刺激器 | ||

| 按技术 | 侵入性(手术) | |

| 微创/经皮 | ||

| 非侵入性(经颅) | ||

| 按应用 | 帕金森病 | |

| 慢性疼痛 | ||

| 癫痫 | ||

| 抑郁症和精神障碍 | ||

| 特发性震颤 | ||

| 其他应用 | ||

| 按最终用户 | 医院和神经外科中心 | |

| 专科诊所 | ||

| 门诊手术中心 | ||

| 学术和研究机构 | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海合会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

当前脑植入物市场规模是多少?

脑植入物市场规模在2025年为31.3亿美元,预计到2030年将达到51.7亿美元。

哪个产品细分领先市场?

深部脑刺激器由于在运动障碍方面有强有力的临床证据而占据最大的42.52%份额。

哪个地理区域增长最快?

亚太地区显示出最快的扩张,预计到2030年复合年增长率为12.67%,由基础设施升级和监管协调推动。

什么技术趋势正在重塑治疗提供?

能够实时动态调整刺激参数的人工智能驱动闭环系统正在改变治疗精度。

页面最后更新于: