超级崩解剂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

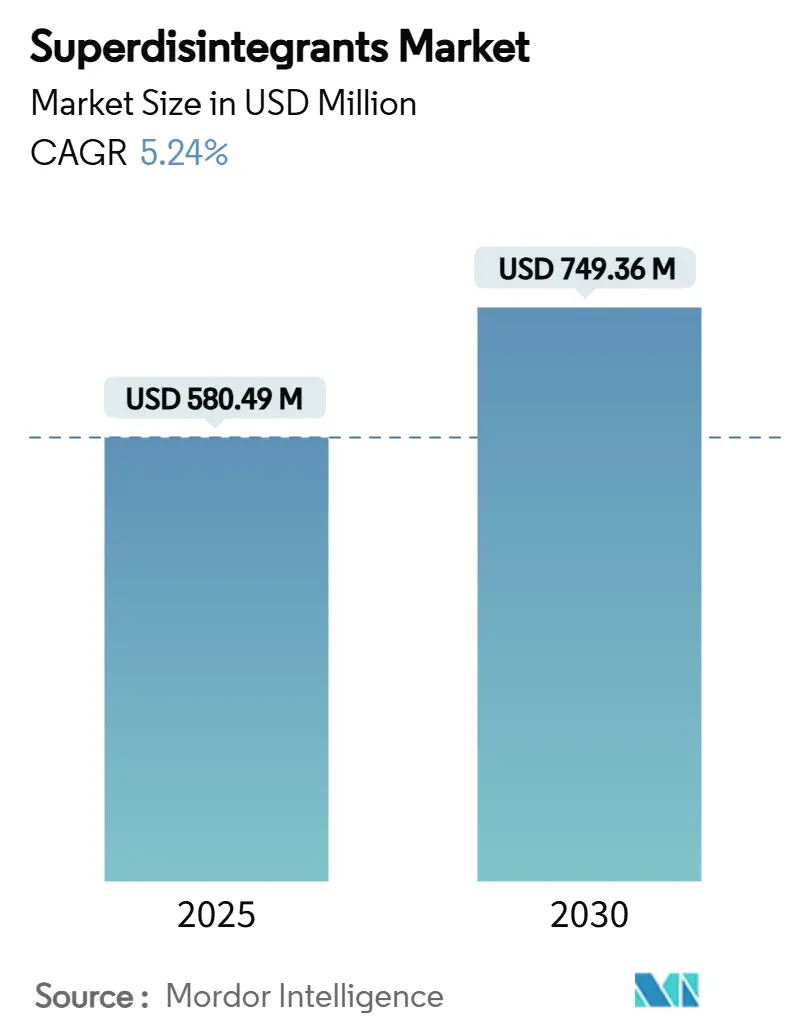

| 市场规模 (2025) | 580.49 百万美元 |

| 市场规模 (2030) | 749.36 百万美元 |

| 增长率 (2025 - 2030) | 5.24% CAGR |

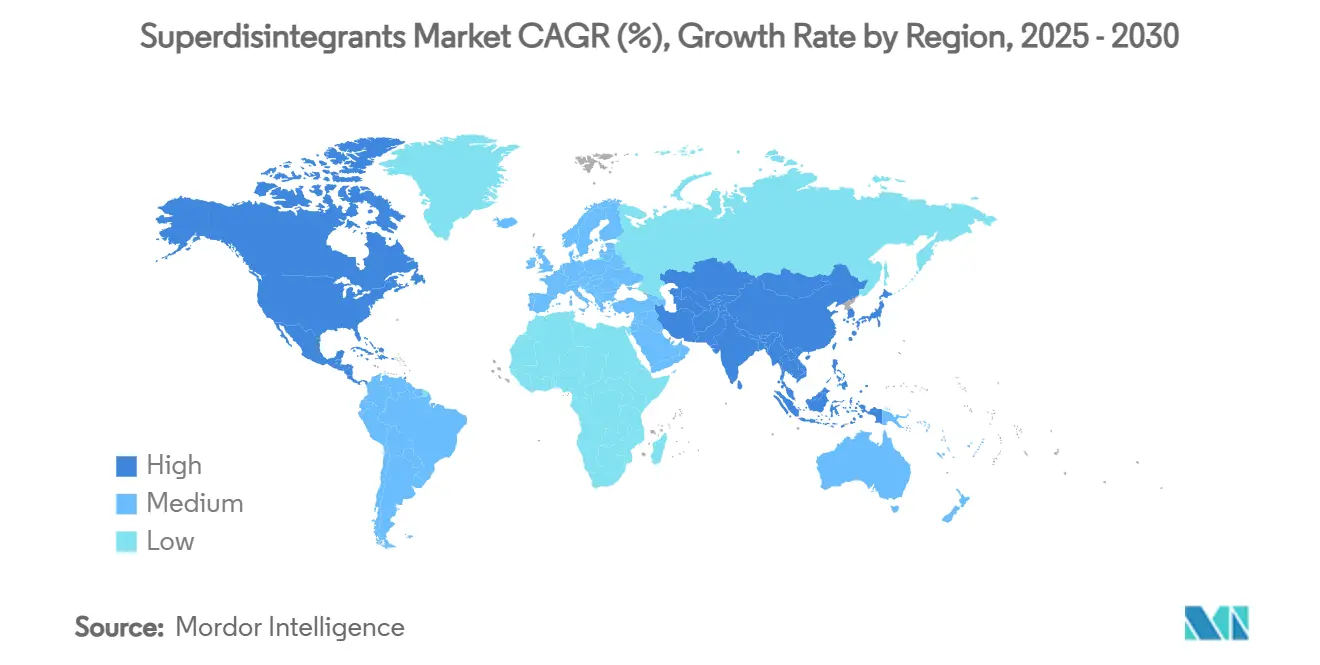

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

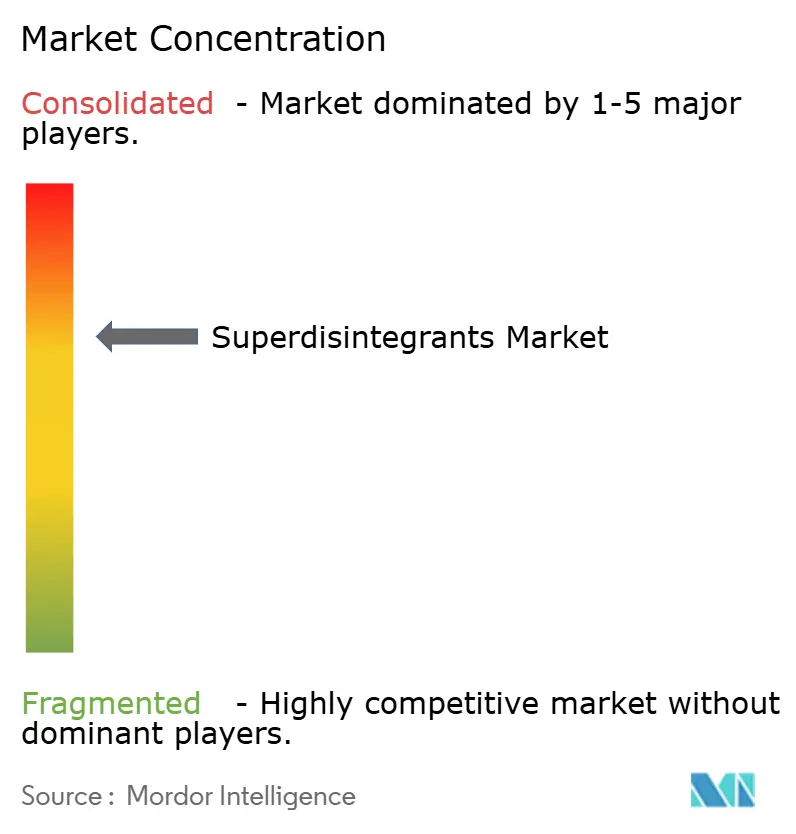

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence超级崩解剂市场分析

超级崩解剂市场规模在2025年估值为5.8049亿美元,预计到2030年将达到7.4936亿美元,反映出5.24%的复合年增长率,超过了更广泛的药用辅料平均水平。以患者为中心的给药优先考虑、老龄化和儿科用户口崩片剂的急剧增长,以及美国和欧洲监管简化是增长的主要引擎。快速溶解剂型批准现在通过快速通道进行,在美国食品药品监督管理局2025年6月的行政命令草案后,消除了关键的程序障碍[1]Food and Drug Administration, "Proposed Administrative Order: Section 505G for Over-the-Counter Orally Disintegrating Tablets," fda.gov 。随着对合成聚合物审查的加强,制造商正在转向可持续发展,尽管合成等级仍保持技术主导地位。并购整合--最显著的是罗盖特以28.5亿美元收购IFF制药解决方案的协议--表明市场中规模、全球合规体系和本地供应链是决定性的战略资产。

关键报告要点

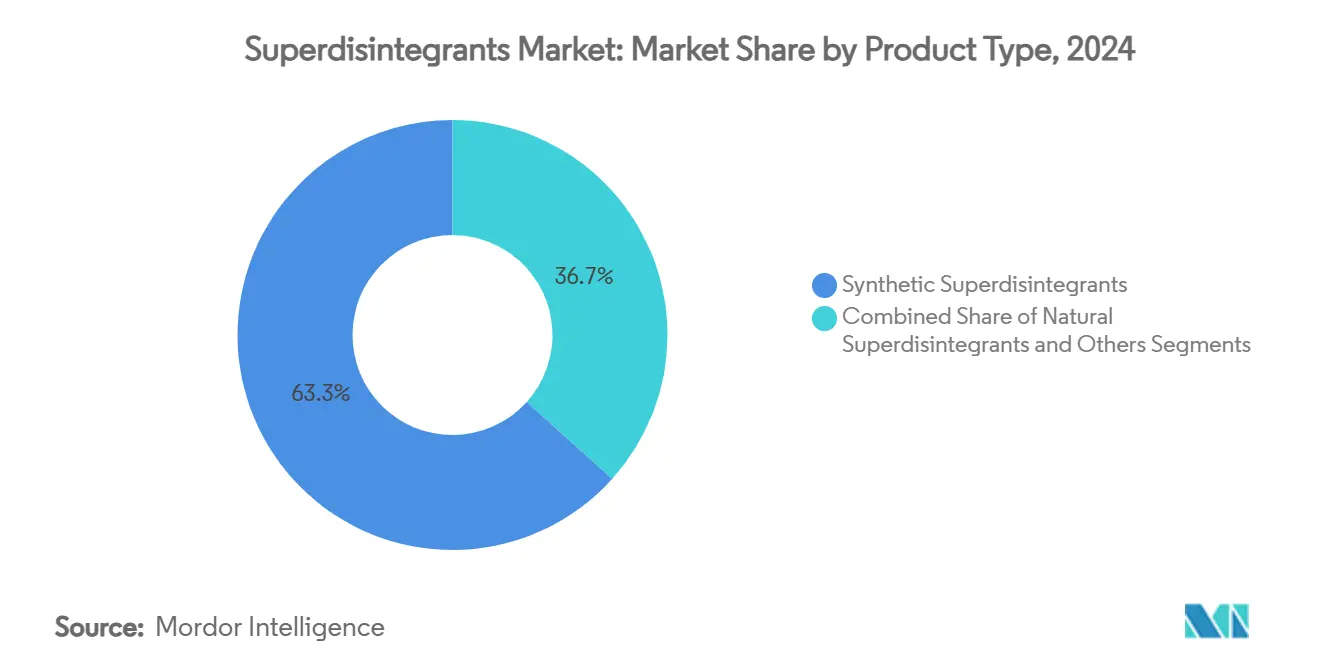

- 按产品类型划分,合成变体在2024年占据了超级崩解剂市场份额的63.34%;预计天然替代品将以6.12%的复合年增长率增长至2030年。

- 按制剂形式划分,片剂在2024年占超级崩解剂市场规模的72.23%,而胶囊预计在2025-2030年期间将以6.24%的复合年增长率增长。

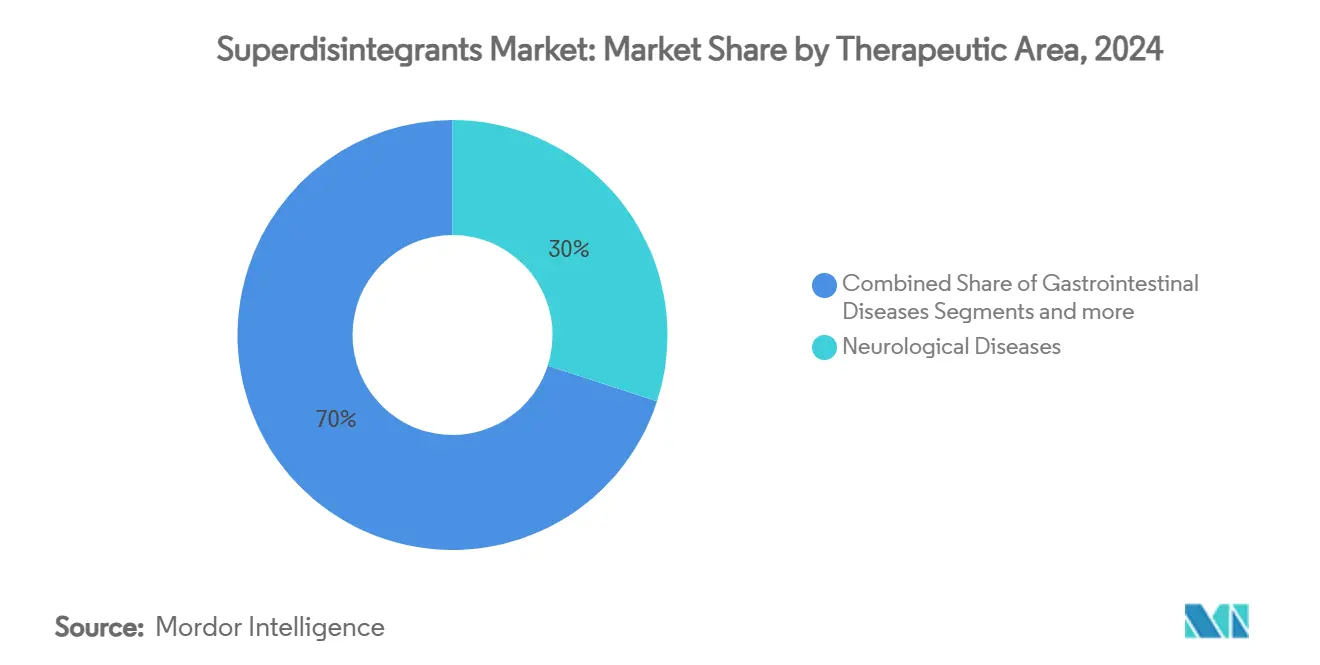

- 按治疗领域划分,神经系统疾病在2024年以29.98%的收入份额领先,而肿瘤学应用正以6.32%的复合年增长率推进至2030年。

- 按地理区域划分,北美在2024年获得了39.89%的收入;亚太地区以6.34%的复合年增长率记录了最快的区域增长率至2030年。

全球超级崩解剂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 口崩片剂采用率上升 | +1.2% | 北美、欧洲、全球溢出 | 中期(2-4年) |

| 老龄化和儿科人口扩大 | +0.9% | 亚太地区、全球 | 长期(≥4年) |

| 以患者为中心的固体制剂研发管线增长 | +0.8% | 北美、欧盟 | 中期(2-4年) |

| 快速溶解剂型的监管支持 | +0.6% | 全球 | 短期(≤2年) |

| 3D打印剂型 | +0.4% | 北美、欧洲 | 长期(≥4年) |

| 供应链本土化 | +0.5% | 亚太地区、拉丁美洲、中东和非洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

口崩片剂(ODT)采用率上升

不断扩大的临床证据表明依从性改善和起效更快,推动了ODT的采用,促进了超级崩解剂市场的发展。口内给药支出从2023年的360亿美元上升至2030年预计的550亿美元,反映出4.88%的复合年增长率,大幅超越传统片剂[2]Soheil Haddadzadegan, Intraoral Drug Delivery: Bridging the Gap Between Academic Research and Industrial Innovations,

Advanced Functional Materials, onlinelibrary.wiley.com。神经系统药物,特别是舌下左旋多巴,显示出比标准口服固体制剂更大的药代动力学可预测性,强化了对高性能交联聚维酮和羧甲基淀粉钠等级的需求[3]Samidha Sanjay More, Revolutionizing Parkinson's Treatment: The Evaluation of Sublingual Dosage Form,

RGUHS, journalgrid.com

。质量源于设计工具包现在可生产在10秒内崩解而不影响机械强度的片剂。这些进步共同将超级崩解剂置于下一代剂型设计的核心。

老龄化和儿科患者群体扩大

亚太地区和欧洲65岁及以上人口比例稳步攀升,而全球近三分之一的出生发生在现代化儿科处方集的国家。吞咽困难影响15%的人口;片剂尺寸研究显示,当长度和宽度组合达到13.3毫米时,处理困难急剧增加,验证了ODT的商业逻辑。诸如CompactCel DIS等清洁标签产品允许1-5%的包含水平,在满足辅料透明度要求的同时匹配合成速度。FDA提出的单剂量ODT包装规则进一步保护年幼和虚弱用户。这些人口统计现实确保了超级崩解剂市场稳定的长期推动力。

以患者为中心的固体剂型研发管线增长

品牌和仿制药公司已将超级崩解剂从商品辅料提升为战略制剂杠杆。含有聚乙烯吡咯烷酮的无定形固体分散体显著增强难溶性活性成分,有助于解锁到2035年价值45.8亿美元的可寻址管线。连续制造生产线使用实时颗粒成像达到目标崩解窗口,减少浪费和周期时间,同时提高产品稳健性。随着制剂专有技术的知识产权保护加强,提供分析支持和全球文档的供应商获得议价能力,维持超级崩解剂市场内的溢价定价。

快速溶解制剂的监管支持

FDA的2025年命令草案通过让非处方品牌转换为ODT格式而无需单独的专论请求来消除重复,为快速组合转换清除了路径。欧洲用明确的接受标准编纂了"口溶片剂",为制剂师提供了最小化返工的监管路线图。印度的2024年规则要求标签级别的辅料声明,加强了已经维护详细技术包的质量控制首选供应商。国际人用药品注册技术协调会的协调工作正在全球范围内统一辅料规格,压缩全球发布的开发时间线。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的质量和药典合规要求 | −0.8% | 美国、欧盟 | 短期(≤2年) |

| 原材料价格波动 | −0.6% | 亚太地区采购中心 | 中期(2-4年) |

| 替代给药格式的替代 | −0.4% | 发达市场 | 中期(2-4年) |

| 合成聚合物的可持续发展压力 | −0.3% | 欧洲、北美、发达亚洲地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

严格的质量和药典合规要求

USP、Ph. Eur.和JP中平行但非相同的专论迫使多规格产品线、分析成本飙升和重叠审计。亚硝胺警戒已迫使使用诸如Polyplasdone LN等低过氧化物交联聚维酮等级,需要新鲜的稳定性方案和资本密集型测试设备。较小的生产商发现这些障碍令人望而却步,推动整合并提高准入门槛。

原材料价格波动

地缘政治紧张局势和运输成本飙升提高了乙烯基吡咯烷酮、纤维素和玉米淀粉的投入价格。中国2023年的反间谍法限制了西方质量审计,复杂化货运和保险合同并提高了到岸成本。美国药典数据显示27%的药物短缺与辅料或API稀缺有关,加剧了双重采购计划的压力。自2024年以来,对本土化工厂的资本部署超过340亿美元,在网络重新平衡时挤压近期利润率。

细分分析

按产品类型:合成优势遇上天然上升

合成等级在2024年保持了超级崩解剂市场份额的63.34%主导地位,反映了跨国药物制造商依赖的可靠性能和已建立的合规文件,用于高通量生产线。诸如交联聚维酮等商业基准通常在2-5%载量下实现<30秒溶解,支持每小时超过300,000片的直接压片通量。然而,可持续发展审计、石化成本变动和消费者偏好加速器正在引导制剂师转向植物衍生选择。预计天然替代品将以6.12%的复合年增长率攀升,缩小差距但不会在2030年前超越合成品。先进的西米淀粉乙醇酸盐现在满足USP替代阈值,突出了支撑这一上升趋势的材料科学收益。因此,超级崩解剂市场呈现双轨动态:传统合成产品维持核心收入,而天然产品组合在儿科、营养保健品和清洁标签药物中开辟新路径。

合成特许经营权仍在创新。超低过氧化物和亚硝胺控制等级支持与敏感肿瘤活性成分的兼容性。将交联聚维酮与甘露醇或硅化微晶纤维素配对的共处理辅料进一步加速湿法制粒生产线。在乙烯基单体工厂具有向后一体化的供应商通过销售功能混合系统而不是单一辅料来减轻成本波动并保护利润,加强超级崩解剂市场内的定价韧性。

备注: 购买报告后可获得所有单独细分市场的细分份额

按制剂形式:片剂占主导地位,胶囊加速发展

片剂在2024年对超级崩解剂市场规模贡献了72.23%,这得益于成本效益、剂量精确性和广泛的已安装压片产能。口崩片剂引领增量需求,并可能在2030年前超越更广泛的类别,因为制剂师重视其在拥挤治疗类别中的营销优势。连续直接压片平台允许制剂师在几分钟内在API之间切换,将超级崩解剂需求紧密锁定到高混合产品组合。

胶囊虽然较小,但以6.24%的复合年增长率扩张,利用消费者对更容易吞咽的感知和制药行业对多颗粒填充的接受。硬壳植物基胶囊与品牌可持续发展叙述相吻合,同时能够耐受与胃液接触时破裂的集成超级崩解剂颗粒。肠溶胶囊变体用于肽类药物增加了另一个设计前沿,扩大了超级崩解剂在改性释放中使用的功能空间。湿度敏感性和壳脆性仍然是工程挑战;尽管如此,选择性和患者舒适性维持了胶囊在超级崩解剂市场内的动力。

按治疗领域:神经系统领导地位刺激肿瘤学关注

神经系统疾病--帕金森病、阿尔茨海默病、癫痫--在2024年占据29.98%的收入份额,确认了吞咽困难经常随时间恶化的慢性给药现实。快速融化片剂规避肝脏首过效应,提供更严格的症状控制并提高依从性。纳米颗粒连接的超级崩解剂基质现在为研究分子推进中枢神经系统渗透性,同时保持患者处理简单,为超级崩解剂市场确保可靠的锚点。

肿瘤学以6.32%的复合年增长率记录最快增长至2030年,因为化疗相关的口腔炎和恶心引发对无水剂型的需求。抗呕吐药、止痛药和支持性护理维生素越来越多地以快速溶解形式推出,利用交联聚维酮或天然多功能材料来舒缓受刺激的粘膜。肿瘤学支持性护理的监管快速通道进一步催化采用。与强效、反应性API的兼容性问题需要新型低过氧化物或硅胶接枝超级崩解剂,这是超级崩解剂市场内创新溢价蓬勃发展的利基市场。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

北美,拥有严格的cGMP执法和广泛的研发支出,获得了2024年销售的39.89%。成熟的制剂师重视经过验证的供应链:FDA的现场检查节奏和高生物制药投资支撑可预测的批量调用,保护现有企业。虽然增长稳定在市场平均水平附近,但优质制剂和高利润管制物质保持收入密度。

亚太地区显示出明显的活力。区域现代化、本地辅料声明和医疗器械流入共同推动6.34%的区域复合年增长率。印度的标签授权和DMF份额增长加强了透明度,允许经过验证的供应商进行差异化。中国政策变化引发地理供应多样化,在越南、印度尼西亚和韩国催生新工厂。东盟的医疗保健支出到2027年将超过1380亿美元,为超级崩解剂市场嵌入结构性拉力。

欧洲在可持续发展要求下保持技术先进但受到监管。企业可持续发展报告指令指标指导辅料采购转向可生物降解选项,促进天然超级崩解剂的采用。欧洲药典正式定义快速溶解性能窗口;因此,欧洲买家倾向于具有档案就绪的粒度分布和残留溶剂证书的等级。供应链连续性保持稳固,然而随着本地制剂激增,增量需求向东转移。

竞争格局

整合正在重塑竞争强度。罗盖特对IFF制药解决方案的收购将创造一个跨10个工厂的10亿美元收入辅料巨头,提升在共处理崩解剂和交联专有技术方面的份额。覆盖玉米湿法制粉、化学衍生化和压片支持的垂直一体化模式现在享有战略溢价。

中等层级公司专注于区域制造和清洁标签产品组合。Biogrund的CompactCel系列吸引营养保健品和儿科买家,而Lotte Fine Chemical利用5860万美元的纤维素扩张确保十年期Colorcon分销。合作伙伴关系提供速度:Avantor和Rubicon Research将工艺工程与渠道规模结合起来,共同开发扩大超级崩解剂市场可寻址性的胃滞留辅料。

技术前沿增加新的竞争。3D打印专家使用聚合物结合的超级崩解剂丝材为个性化治疗创造单位剂量几何形状。纳米纤维沉积和电纺丝生产线进一步溶解药物-器械和辅料参与者之间的进入壁垒。在光谱学和实时释放测试方面强大的竞争者在连续制造采用者寻求交钥匙支持时积累议价杠杆。总体而言,五大供应商之间的平衡市场力量为超级崩解剂市场产生适度的集中环境。

超级崩解剂行业领导者

-

巴斯夫股份公司

-

亚什兰全球控股公司

-

杜邦公司

-

罗盖特兄弟公司

-

DFE制药公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:FDA提议一项命令,使OTC专论药物能够快速转换为口崩剂型,消除个别预清关周期。

- 2025年5月:罗盖特同意以28.5亿美元收购IFF制药解决方案,合并成顶级口服剂型辅料平台,等待2025年上半年的监管批准。

- 2024年11月:Univar Solutions完成了SD Head USA制药辅料在北美的独家经销,扩大了纤维素醚和植物基胶囊的覆盖范围。

- 2024年10月:Lotte Fine Chemical与Colorcon签署了7.4亿美元、10年期全球分销协议,并开始5860万美元的工厂升级,成为世界最大的制药纤维素生产商。

全球超级崩解剂市场报告范围

根据报告的范围,超级崩解剂是制药行业中用于基于片剂的给药的一种辅料。本报告按产品类型、制剂形式、治疗领域和地理位置进行细分。

| 天然超级崩解剂 | |

| 合成超级崩解剂 | 改性淀粉 |

| 改性纤维素 | |

| 交联聚维酮 | |

| 硅酸钙 | |

| 离子交换树脂 | |

| 其他 |

| 片剂 |

| 胶囊 |

| 其他 |

| 神经系统疾病 |

| 胃肠道疾病 |

| 心血管疾病 |

| 肿瘤学 |

| 呼吸系统疾病 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按产品类型 | 天然超级崩解剂 | |

| 合成超级崩解剂 | 改性淀粉 | |

| 改性纤维素 | ||

| 交联聚维酮 | ||

| 硅酸钙 | ||

| 离子交换树脂 | ||

| 其他 | ||

| 按制剂形式 | 片剂 | |

| 胶囊 | ||

| 其他 | ||

| 按治疗领域 | 神经系统疾病 | |

| 胃肠道疾病 | ||

| 心血管疾病 | ||

| 肿瘤学 | ||

| 呼吸系统疾病 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

超级崩解剂市场在2030年的预计价值是多少?

预计将达到7.4936亿美元,从2025年起以5.24%的复合年增长率扩张。

目前哪种制剂形式主导全球需求?

片剂仍是主要驱动力,贡献了2024年72.23%的收入。

预计到2030年哪个地区增长最快?

亚太地区以6.34%的预测复合年增长率领先,受监管现代化和医疗保健投资推动。

为什么天然超级崩解剂获得关注?

可持续发展目标、清洁标签趋势和区域供应链本土化正以6.12%的复合年增长率改善采用。

FDA政策变化将如何影响市场增长?

2025年命令草案简化了将OTC药物切换到口崩形式,加速超级崩解剂使用。

什么战略举措正在重塑供应商格局?

罗盖特待定的28.5亿美元收购IFF制药解决方案将创建领先的全球辅料平台。

页面最后更新于: