全球颅骨植入物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.40 十亿美元 |

| 市场规模 (2030) | 1.91 十亿美元 |

| 增长率 (2025 - 2030) | 6.50% CAGR |

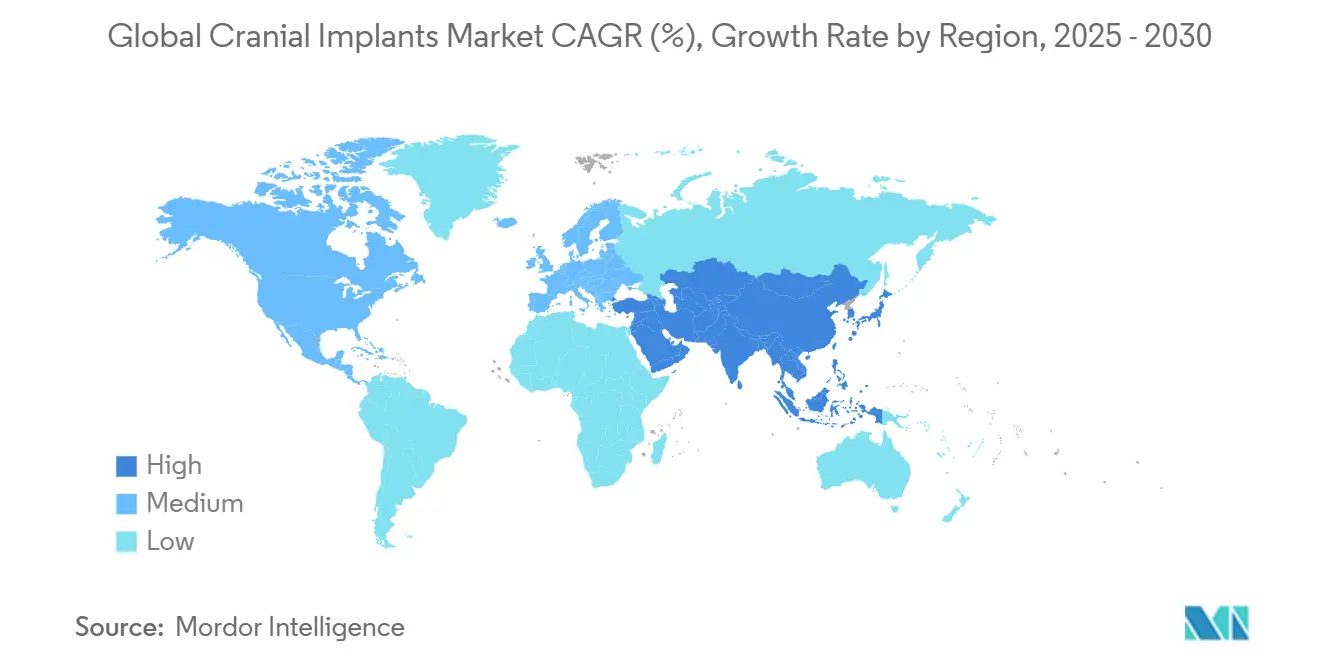

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能全球颅骨植入物市场分析

颅骨植入物市场在2025年达到14亿美元,预计到2030年扩展至19.1亿美元,以6.5%的复合年增长率增长。强劲需求源于创伤性脑损伤的稳步增长、新兴经济体神经外科能力的扩大,以及向三维患者定制化制造的决定性转变。医院仍是主要客户群体,但专业神经外科中心正快速扩张,因为支付方奖励高治疗效果的医疗机构。钛因数十年的临床证明而保持主导地位,但PEEK等聚合物替代品越来越受关注,因为外科医生优先考虑无伪影成像。技术采用也在转变:传统机械加工仍满足大批量需求,但3D打印解决方案在复杂病例中胜出,因为它们减少手术时间和翻修风险。从地区来看,北美领先收入,而亚太地区基于基础设施建设和监管现代化(缩短设备审批周期)产生最快增长。

报告关键要点

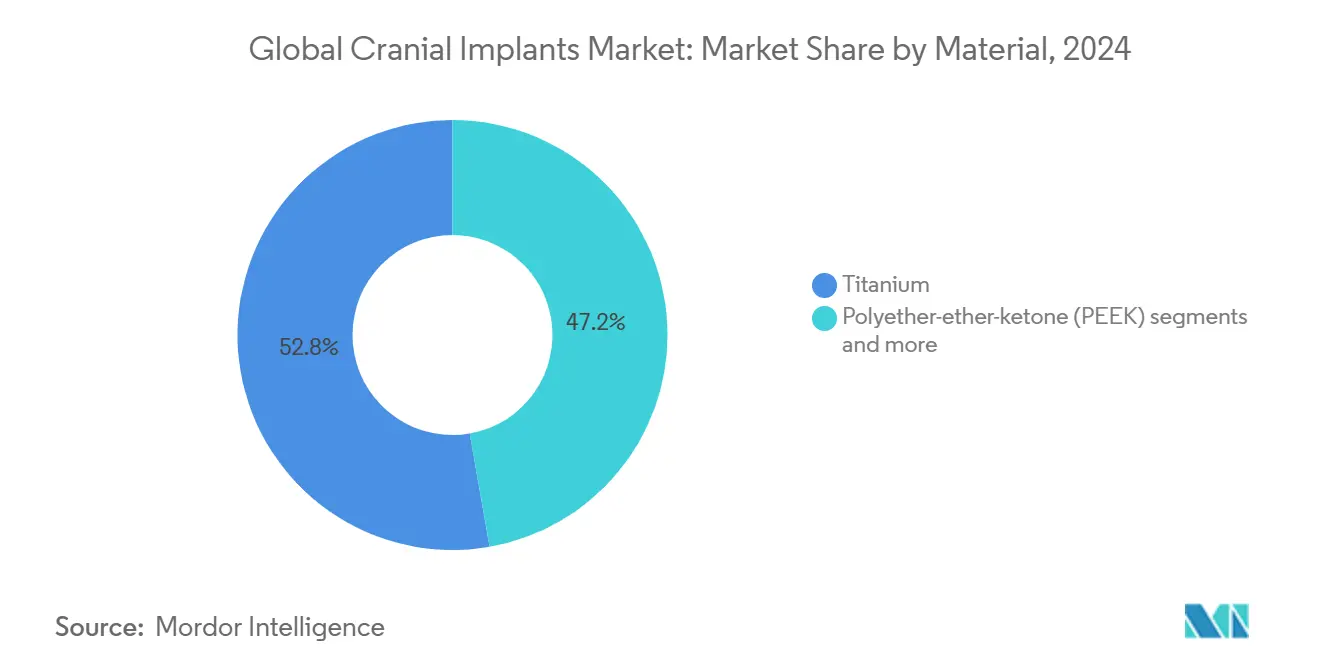

按材料分,钛在2024年占颅骨植入物市场份额的52.76%,而PEEK预计到2030年实现最快的7.35%复合年增长率。

按技术分,传统机械加工在2024年占颅骨植入物市场规模的48.61%;3D打印预计到2030年以7.95%复合年增长率扩张。

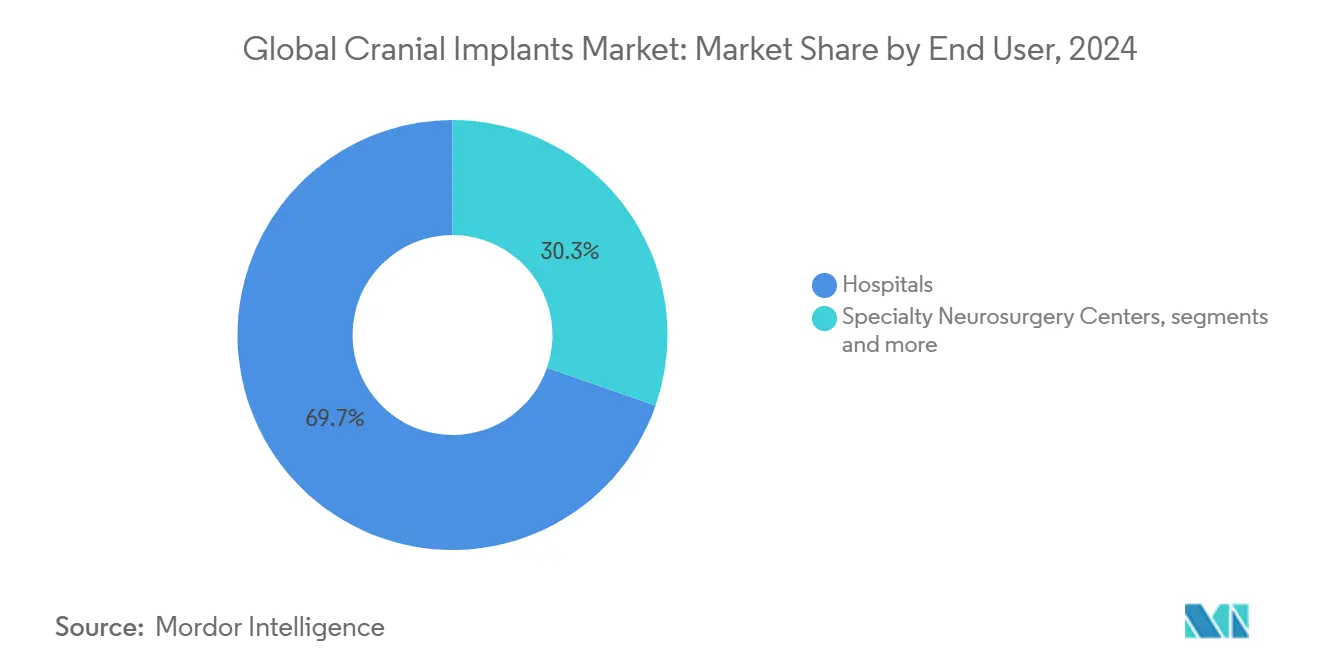

按终端用户分,医院在2024年占收入的69.68%,而专业神经外科中心到2030年以8.25%复合年增长率增长。

按地理位置分,北美在2024年产生41.23%的销售额;亚太地区预计到2030年录得8.75%复合年增长率。

全球颅骨植入物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 颅脑创伤和神经外科手术发病率上升 | +1.8% | 全球,在北美和欧洲影响更大 | 中期(2-4年) |

| 患者定制植入物3D打印技术进步 | +1.5% | 全球,北美和欧洲早期采用 | 长期(≥4年) |

| 钛和PEEK植入物卓越临床效果 | +1.2% | 全球 | 中期(2-4年) |

| 新兴经济体神经外科基础设施扩张 | +1.0% | 亚太核心,溢出至中东非洲 | 长期(≥4年) |

| 增强现实辅助植入物定位 | +0.7% | 北美和欧盟,选择性亚太市场 | 中期(2-4年) |

| 军用神经保护研发推动生物陶瓷采用 | +0.5% | 北美和欧洲,专注国防部门 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

颅脑创伤和神经外科手术发病率上升

全球每年约发生6900万例创伤性脑损伤,严重病例通常需要颅骨成形术重建。人口老龄化、机动车密度增加和有组织体育运动加重了临床负担。国防研究神经保护进一步放大需求,因为军用外科医生需要可靠的合成板材治疗战场伤患。在医院层面,专门的神经创伤中心整合复杂病例,为大批量供应商创造可预测的采购周期。由于创伤发病率与经济周期相关性较弱,颅骨植入物市场享有防御性医疗保健地位,支持制造商和卫生系统的长期规划。

患者定制植入物3D打印技术进步

增材制造将一刀切手术转变为定制重建。2024年FDA批准3D Systems的PEEK颅骨板证明了聚合增材植入物的监管可行性。外科医生现在可以访问基于云的设计工具,在几分钟内将CT数据转换为即打印文件,缩短手术时间和麻醉暴露。医院通过引用更短住院时间和更高患者满意度指数获得与保险公司谈判的优势。同时,铣削中不可能实现的晶格填充和变厚度壁成为常规,降低重量并优化生物力学应力路径。结合人工智能与内部打印机的供应商正在建立不断扩大的竞争护城河,而传统机械车间面临商品化风险。

钛和PEEK植入物卓越临床效果

钛板在六个月内实现95%以上的骨整合率,仍是多碎片缺陷的首选解决方案《神经外科杂志》。PEEK的射线透明性允许无伪影的术后CT扫描,帮助临床医生追踪愈合而不受干扰。两种材料都可以接受羟基磷灰石涂层,在对照试验中将康复时间从12周缩短至8周,导致采购委员会优先考虑具有经证实表面处理的产品。患者还报告PEEK热敏感性较低,提高术后生活质量评分,这直接反映在基于价值的采购合同中。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 定制植入物高成本和有限报销 | -0.8% | 全球,新兴市场尤为严重 | 短期(≤2年) |

| 术后感染导致植入物移除 | -0.5% | 全球 | 中期(2-4年) |

| 生物可吸收支架材料监管模糊 | -0.4% | 全球,欧盟和亚太监管不确定性 | 中期(2-4年) |

| 医疗级PEEK树脂供应链风险 | -0.3% | 全球,供应商基地集中 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

新兴经济体神经外科基础设施扩张

中国医疗改革到2030年拨款1.4万亿美元用于新设施,包括二线城市创伤中心《中国国家卫生健康委员会》。印度国家医疗器械政策目标15%年增长率,鼓励合资企业本地化植入物生产《印度政府》[1]来源:印度政府,"国家医疗器械政策2025," india.gov.in。随着术中成像到达社区医院,外科医生在职业早期更快采用先进颅骨成形技术。东南亚私人健康保险的逐步扩展进一步缓解成本障碍,将颅骨植入物市场扩展至主要大都市中心以外。

定制植入物高成本和有限报销

美国医疗保险对CPT 62140报销1012.77美元,通常不到患者定制PEEK植入物标价的四分之一。在法国,2025年生效的矫形器械报销削减25%体现了更广泛的成本控制努力。私人保险预授权审批迷宫增加管理摩擦,可能延误手术。新兴市场严重依赖自费支出,迫使外科医生在自体移植和高价合成材料之间选择。支付方越来越要求真实世界结果数据,倾向于拥有大型上市后注册的供应商而非小众进入者。

术后感染导致植入物移除

颅骨成形术后手术部位感染率在2%到15%之间变化,通常需要完全移除硬件。生物膜形成可以抵抗全身抗生素,提高对抗菌涂层的兴趣,但这种涂层的监管批准既耗时又昂贵。财务后果包括延长住院、重复成像和潜在诉讼,这加剧了风险厌恶型医院委员会的谨慎态度。材料差异很重要:研究表明PEEK表面细菌粘附性较低,在高风险队列中微妙地转向聚合物板材。

细分分析

按材料:钛主导地位面临PEEK创新挑战

钛在2024年占颅骨植入物市场份额的52.76%,凸显其根深蒂固的临床接受度。该细分市场受益于外科医生广泛熟悉和有利的机械强度重量比。然而,PEEK是扩张最快的材料,以7.35%复合年增长率增长,因为放射科医生青睐其成像清晰度。在收入方面,PEEK在颅骨植入物市场规模中的份额预计到2030年稳步扩大,由FDA批准的患者定制解决方案推动。

在PEEK外壳内嵌入钛网的混合结构缓解应力屏蔽同时保持射线透明性,为谨慎于全聚合植入物的外科医生提供中间道路。PMMA因单位成本低在资源匮乏环境中保持利基地位,而可吸收聚合物在植入后颅骨继续生长的儿科病例中引起兴趣。先进表面纹理和等离子涂层技术正在改善所有材料的骨长入,可能模糊性能差距并加剧颅骨植入物市场内的竞争。

备注: 购买报告后可获得所有单独细分市场的细分份额

按技术:3D打印颠覆传统制造

传统机械加工在2024年产生48.61%收入,但3D打印以7.95%复合年增长率增长,在高复杂性病例中超越铣削植入物。医院采用整合成像、虚拟手术规划和增材生产的端到端数字工作流程,将交付时间从数周压缩至数小时。因此,患者定制板材甚至在时间之前偏向现货植入物的创伤环境中也越来越适用。

质量保证仍是焦点:工业计算机断层扫描现在检查每个晶格填充板材的空隙和残留粉末。CAD/CAM铣削继续服务于具有批量折扣的标准化几何形状。尽管如此,嵌入设计软件的人工智能算法自动预测应力热点,仅在需要处微调厚度。这种优化降低材料成本并吸引寻求可量化价值的支付方,强化颅骨植入物市场内向增材技术的倾斜。

按终端用户:专业中心推动市场演进

医院因急诊科捕获和既定神经外科单位控制2024年69.68%收入。然而,以8.25%复合年增长率增长的专业神经外科中心通过专注专业知识和集成成像套件重塑转诊模式。每位外科医生更高的手术量锐化学习曲线并提升结果指标,驱动保险公司将择期病例路由至这些机构。

门诊手术中心在微创技术和改善麻醉恢复的帮助下,在不太复杂的颅骨成形术中获得关注。这些机构内的即时3D打印削减物流开销并支持及时库存理念。专业中心与植入物制造商之间的合作协议涵盖临床试验,产生满足不断发展报销标准的上市后数据。这些动态共同强化颅骨植入物市场内更广泛的分散化趋势。

地理分析

北美在2024年产生41.23%收入,由医疗保险覆盖和高端成像系统安装基础支撑。梅奥诊所和约翰霍普金斯等学术中心也作为创新孵化器,加速颅骨成形术中增强现实导航的早期采用。尽管如此,不断增长的支付方压力控制标价通胀,迫使供应商用可证明的翻修率降低来证明溢价合理性。

亚太地区是增长最快的地区,复合年增长率为8.75%,由中国和印度数十亿美元公立医院建设推动。简化的设备审批路径和本地生产激励缩短跨国公司和国内进入者的上市时间。日本和韩国领先手术机器人普及,培育精确植入物配合和较低并发症率的良性循环。不断增长的家庭收入和更广泛的私人保险可用性使择期颅骨成形术更易获得,维持颅骨植入物市场的势头。

欧洲表现出稳定但较慢的增长,因为医疗器械法规提高合规成本。德国和法国领导基于证据的采购,要求卖方产生纵向结果数据。广泛数字化健康记录的北欧国家快速采用患者定制植入物,因为其单一支付系统可以在国家规模评估真实世界价值。在中东和海湾国家,医疗旅游项目支撑高端植入物需求,而非洲市场仍处于萌芽阶段但受益于国际创伤护理倡议。总的来说,这些地区差异要求颅骨植入物市场活跃公司采用定制的进入市场策略。

竞争格局

竞争领域显示适度集中。史赛克、Zimmer Biomet和DePuy Synthes通过广泛的神经外科生态系统占据领先份额。史赛克在2025年1月以49亿美元收购Inari Medical,深化其神经血管工具箱并为颅骨板材引入交叉销售途径[2]来源:史赛克公司,"史赛克完成收购Inari Medical," stryker.com。Zimmer Biomet在2024年收购Paragon 28注入可迁移至颅骨成形工作流程的增材专业知识。

OssDsign和Xilloc等专业公司仅设计患者定制植入物,在仿生陶瓷和灵活服务模式上差异化。雷尼绍在2024年投资5000万英镑扩展增材产能并试点增强现实导航模块。数字实力现在是门槛资产:捆绑扫描、规划和打印软件的供应商创造粘性价值主张。儿科解决方案和抗菌涂层板材仍是小型创新者可能跃过现有企业的白空间领域。同时,标准钛几何形状的即将到期专利邀请低成本进入者,加速颅骨植入物市场下层的商品化。

全球颅骨植入物行业领导者

-

史赛克公司

-

Zimmer Biomet

-

KLS Martin集团

-

B. Braun SE

-

强生服务公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:史赛克公司完成49亿美元收购Inari Medical,扩展其神经血管产品组合。

- 2024年12月:Systems获得FDA批准通过增材工艺制造的患者定制PEEK颅骨板

全球颅骨植入物市场报告范围

根据报告范围,颅骨植入物是用于颅骨成形术的设备,这是一种用于重建由创伤性脑损伤、缺血性疾病或脑肿瘤引起的颅骨缺陷或畸形的外科手术。这些植入物由陶瓷、金属和聚合物等生物相容性材料制成。

颅骨植入物市场按类型、材料、终端用户和地理位置细分。按类型,市场细分为定制颅骨植入物和非定制颅骨植入物。按材料,市场细分为聚合物、陶瓷和金属。按终端用户,市场细分为医院和神经外科专业中心。按地理位置,市场细分为北美、欧洲、亚太、中东和非洲、南美。市场报告还涵盖全球主要地区17个国家的预估市场规模和趋势。报告提供上述细分市场的价值(美元)。

| 钛 |

| 聚醚醚酮(PEEK) |

| 聚甲基丙烯酸甲酯(PMMA) |

| 羟基磷灰石 |

| 其他材料 |

| 3D打印植入物 |

| CAD/CAM铣削植入物 |

| 传统机械加工植入物 |

| 医院 |

| 专业神经外科中心 |

| 门诊手术中心 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 |

| 按材料(价值,百万美元) | 钛 | |

| 聚醚醚酮(PEEK) | ||

| 聚甲基丙烯酸甲酯(PMMA) | ||

| 羟基磷灰石 | ||

| 其他材料 | ||

| 按技术(价值,百万美元) | 3D打印植入物 | |

| CAD/CAM铣削植入物 | ||

| 传统机械加工植入物 | ||

| 按终端用户(价值,百万美元) | 医院 | |

| 专业神经外科中心 | ||

| 门诊手术中心 | ||

| 按地理位置(价值,百万美元) | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

什么力量推动颅骨植入物市场最快增长?

不断增长的创伤性脑损伤、亚太地区神经外科能力扩张,以及3D打印患者定制板材的快速采用是主要加速因素,支持到2030年8.75%的地区复合年增长率。

报销政策如何影响定制植入物的采用?

覆盖差距仍然突出:美国医疗保险对颅骨成形术的1012.77美元支付远低于定制PEEK板材的价格,法国在2025年削减矫形器械报销25%,迫使医院仔细审查成本效果比。

哪些材料在今天提供最佳临床性能?

钛保持最广泛的临床数据集,骨整合率超过95%,而PEEK因射线透明性和患者舒适度优势快速增长;混合结构利用两种基材的优势。

什么技术趋势最颠覆现有制造?

增材制造引领转变,3D打印植入物以7.95%复合年增长率扩张;AI驱动的设计优化和即时打印机减少交付时间并实现促进骨整合的复杂几何形状。

页面最后更新于: