防弹复合材料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

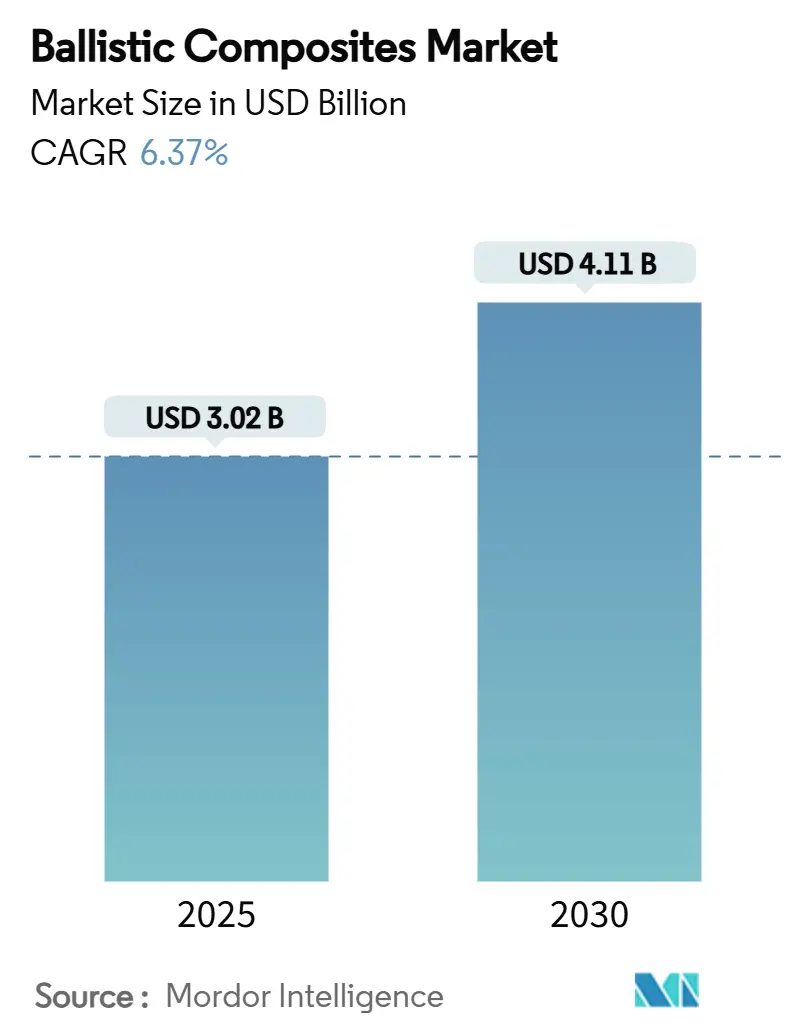

| 市场规模 (2025) | 3.02 十亿美元 |

| 市场规模 (2030) | 4.11 十亿美元 |

| 增长率 (2025 - 2030) | 6.37% CAGR |

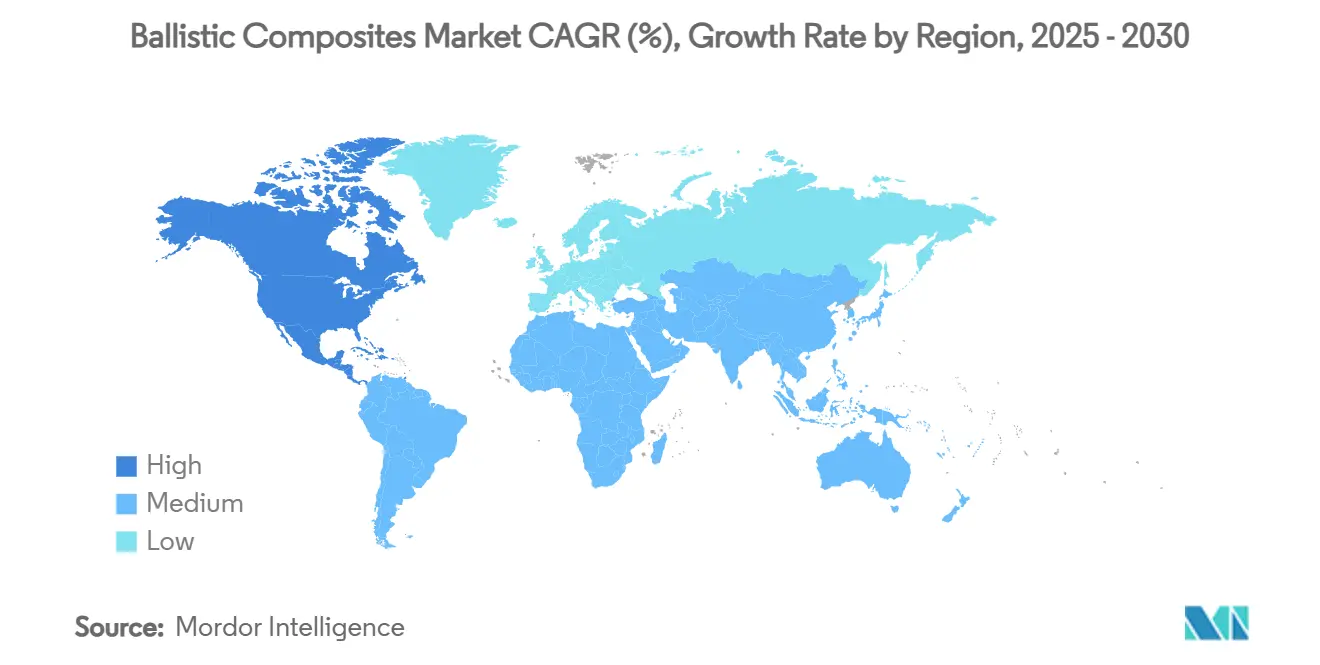

| 增长最快的市场 | 北美 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence防弹复合材料市场分析

防弹复合材料市场规模预计在2025年为30.2亿美元,预计在预测期(2025-2030年)内以6.37%的年复合增长率增长,到2030年达到41.1亿美元。稳定增长来自国防现代化、自动驾驶车辆防护以及航空航天领域在不牺牲机组安全的前提下持续减轻机身重量的推动。需求增长集中在更轻但更坚韧的层压板配置、混合纤维铺层的更广泛采用,以及先进复合材料工具从航空航天供应链向装甲生产线的迁移。芳纶纤维加强了当今大部分装甲解决方案,而聚合物基体使制造商能够平衡多重撞击性能与加工灵活性。由于美国陆军高预算的士兵现代化计划和依赖复杂装甲架构的下一代车辆平台,北美保持其领先地位。与此同时,亚太地区凭借大型步兵部队个人防护装备的加速采购引起关注。杜邦公司推出的Kevlar EXO等技术创新,其拉伸强度比标准芳纶高30%,展示了支撑防弹复合材料市场的创新步伐。

关键报告要点

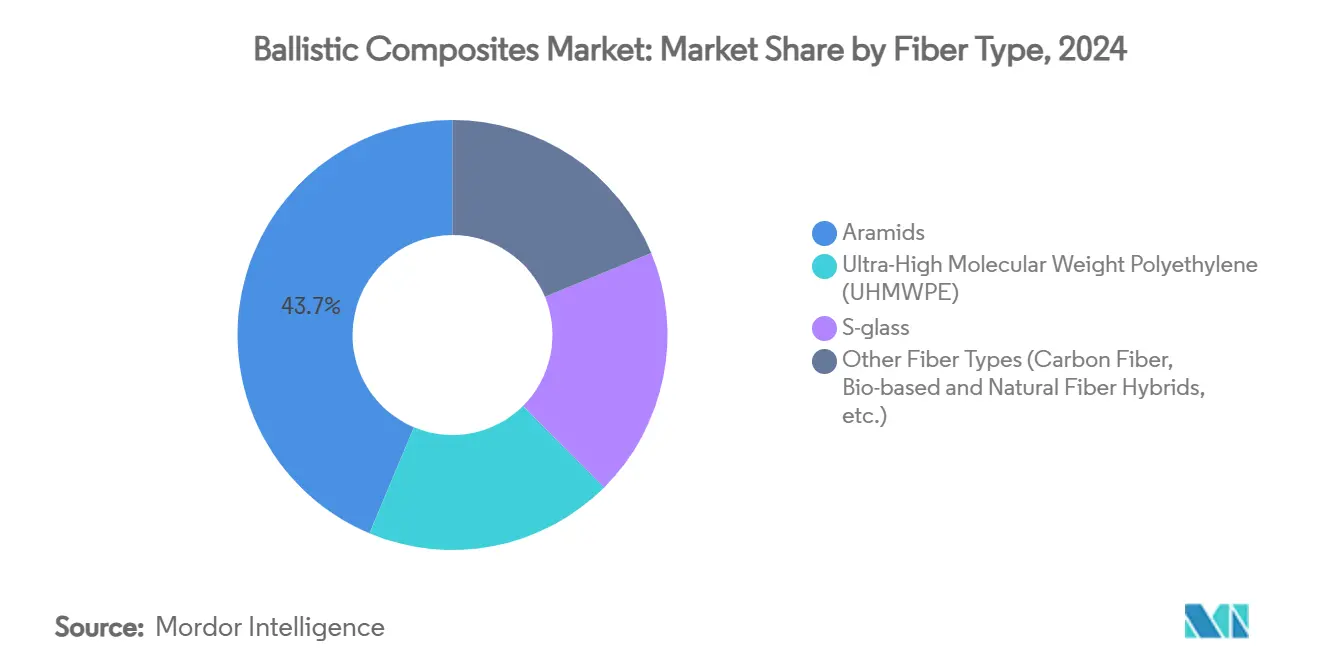

- 按纤维类型,芳纶在2024年占据防弹复合材料市场43.69%的份额,而超高分子量聚乙烯(UHMWPE)在2025年至2030年间实现最快的6.40%年复合增长率。

- 按基体类型,聚合物系统在2024年占防弹复合材料市场52.57%的份额,并在预测期内以6.43%的年复合增长率推进。

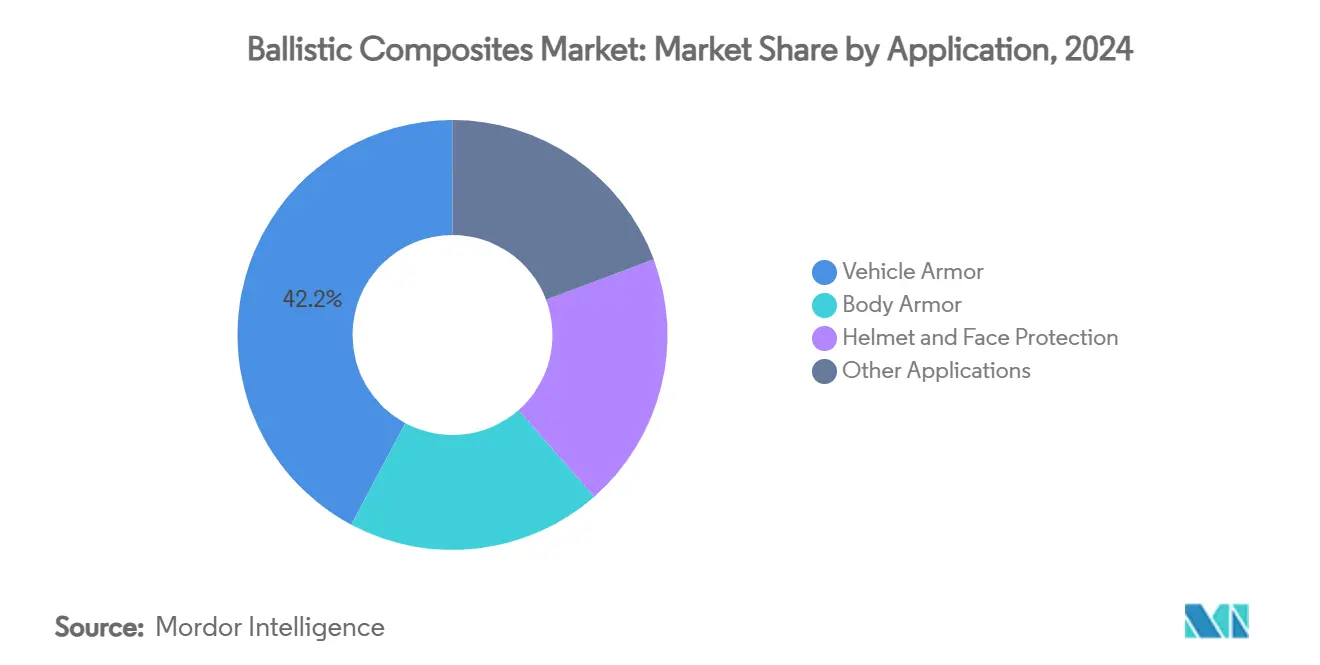

- 按应用,车辆装甲在2024年占防弹复合材料市场规模的42.19%份额,而头盔和面部防护预计将以6.49%的年复合增长率扩展至2030年。

- 按地理位置,北美在2024年以43.16%的收入份额占主导地位,该地区还记录了到2030年最高的6.51%年复合增长率。

全球防弹复合材料市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对年复合增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 全球国防支出增长 | +1.8% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| 航空航天和国防平台轻量化推进 | +1.2% | 北美和欧洲,扩展到亚太地区 | 长期(≥4年) |

| 新兴经济体快速士兵现代化计划 | +1.0% | 以亚太地区为核心,溢出到中东和非洲 | 中期(2-4年) |

| 具有防弹保护功能的地面机动车辆开发 | +0.8% | 全球,北美和欧洲早期采用 | 短期(≤2年) |

| 自动地面车辆多重撞击混合装甲需求增长 | +0.6% | 北美和欧洲,亚太地区试点项目 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全球国防支出增长

主要经济体国防支出的增长从根本上重塑了防弹复合材料的需求格局,将采购重点转向提供优异防护重量比的先进材料。美国陆军的地面X-车辆技术项目体现了这一趋势,目标是通过创新的复合装甲系统而非传统钢板实现50%的减重,同时保持生存能力。这一战略转变反映了军事规划者的认识,即未来作战效能依赖于机动性和敏捷性,而非被动装甲厚度。亚洲国防市场正经历类似的现代化推动,如印度将先进防弹头盔纳入标准步兵装备,MKU有限公司在2025年向印度陆军交付Kavro Doma 360头盔就是例证。向复合材料的采购转变创造了超越传统周期性国防支出模式的持续需求增长。

航空航天和国防平台轻量化推进

航空航天和国防制造商正在推进积极的减重策略,将防弹复合材料定位为下一代平台性能的关键推动因素。导弹应用中的碳纤维复合材料与铝合金替代品相比展现出40-50%的减重效果,实现了延长作战距离和增强载荷能力,直接转化为战术优势[1]AddComposites,"导弹外壳重量节省,"addcomposites.com。这一趋势延伸到极端温度高超音速系统。2025年,Canopy Aerospace获得了280万美元的美国空军合同,用于开发在重返大气层过程中能够承受弹道冲击的可重复使用热防护瓦。热防护和防弹要求的交叉融合为防弹复合材料市场提供了新的增长方向。

新兴经济体快速士兵现代化计划

新兴经济体正在实施全面的士兵现代化计划,优先考虑个人防护系统而非传统重型装甲平台,为个人防弹复合材料创造了大量需求。这些计划反映了向非对称作战能力的战略转变,士兵生存能力和机动性优先于传统力量投射。对个人防护系统的重视推动了头盔和防弹衣技术的创新,制造商开发更轻、更舒适的解决方案,同时保持或增强防弹性能。超高分子量聚乙烯等先进材料由于其优于传统芳纶纤维的强度重量比而获得关注,能够延长佩戴时间而不影响防护水平。这一趋势在亚太市场尤为明显,快速军事现代化与国内制造能力发展相结合,为国际供应商和本地复合材料制造商创造了机遇。

具有防弹保护功能的地面机动车辆开发

军用车辆制造商正将防弹保护作为基本设计要求而非后市场附加功能进行整合,推动对兼具承载和防护功能的结构复合材料的需求。国际装甲集团扩展到先进步兵战车的发展展示了防弹复合材料如何成为车辆架构的整体组成部分,Rila 6x6和8x8平台被设计为满足STANAG 4596防护水平,同时保持战术机动性。与传统附加装甲解决方案相比,这种集成方法减少了整体车辆重量,同时针对不断演变的威胁配置提供更优防护。自主地面车辆的发展正在加速这一趋势,因为无人平台可以在没有乘员舒适性约束的情况下容纳更高的防护水平,从而能够在关键区域更积极地使用先进复合材料。

制约因素影响分析

| 制约因素 | (~) 对年复合增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 高加工和认证成本 | -1.4% | 全球,在成本敏感的新兴市场影响更大 | 中期(2-4年) |

| 芳纶和超高分子量聚乙烯(UHMWPE)前驱体供应波动 | -0.9% | 全球,供应集中在亚太地区 | 短期(≤2年) |

| 与芳纶精加工相关的全氟烷基和多氟烷基物质(PFAS)环境法规 | -0.7% | 北美和欧洲,全球扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高加工和认证成本

防弹复合材料行业面临复杂加工要求和广泛认证协议带来的重大障碍,这些因素显著增加了生产成本和市场准入门槛。2024年实施的NIJ标准0101.07为防弹防护服引入了更严格的测试方法,要求制造商投资先进测试设施并延长认证时间表[2]国家司法研究所,"NIJ标准0101.07,"nij.ojp.gov。STANAG 4569等军用标准增加了更多复杂性,具有多角度、多速度射击矩阵,只有少数实验室能够提供。控制气氛热压机、纤维张力装置和计算机化悬垂成型生产线的投资增加了准入成本,有利于防弹复合材料市场内的现有企业。

芳纶和超高分子量聚乙烯(UHMWPE)前驱体供应波动

原材料供应链波动对防弹复合材料市场增长构成关键约束,芳纶和超高分子量聚乙烯(UHMWPE)前驱体的可用性受制于集中的供应商基础和复杂的化学加工要求。芳纶纤维生产依赖需要复杂聚合过程的专用化学前驱体,使供应链容易受到环境法规、工厂维护或地缘政治紧张局势的干扰。超高分子量聚乙烯(UHMWPE)生产依赖只有少数亚洲供应商掌握的专业齐格勒型催化剂。帝人芳纶在2024年削减员工队伍,因为定价压力加剧,反映了原料波动如何扰乱产能规划。这种波动促使装甲生产商保持更大的安全库存,增加营运资金压力。

细分市场分析

按纤维类型:芳纶通过创新主导市场

芳纶纤维在2024年占防弹复合材料市场规模的43.69%份额,预计将以6.40%的年复合增长率扩展。最新的Kevlar EXO纤维在保持阻燃性的同时将拉伸强度提高30%,实现了更薄的装甲板和改善的士兵机动性。超高分子量聚乙烯正在缩小差距,吸引优先考虑减重和抗潮湿性的客户。S玻璃在常见高温暴露的车辆装甲中保持突出地位。随着研究实验室展示动态强度超过14 GPa的碳纳米管纱线,竞争紧张局势正在加剧,这一水平可能重新定义防弹复合材料市场。

芳纶供应商通过改进增强基体粘合的表面处理,以及与能够为多重撞击场景定制多轴铺层的织物编织商合作来捍卫其地位。超高分子量聚乙烯生产商正在亚洲扩大产能以稳定交货时间和成本。混合芳纶、超高分子量聚乙烯和碳纤维的混合层压板平衡拉伸强度、分层阻力和热稳健性。生物基纤维倡议虽然仍属小众,但吸引了专注于可持续性目标的国防机构,标志着防弹复合材料市场内的长期多元化路径。

备注: 购买报告后可获得所有单个细分市场的份额

按基体类型:聚合物系统实现多功能性

聚合物基体在2024年占防弹复合材料市场52.57%的份额,并以6.43%的年复合增长率到2030年领先增长。热固性环氧树脂和高韧性酚醛树脂为真空辅助树脂传递模塑提供可预测的粘度窗口。基于聚丙烯和聚酰胺的热塑性胶带允许热成型为复杂头盔外壳,具有短周期时间。富含陶瓷的聚合物混合物满足先进陆用车辆的多重撞击需求,将碳化硼瓦片与吸能衬垫结合。钛基金属基体系统吸引能够容忍更高成本以获得无与伦比的温度耐久性的航空航天主要制造商。

工艺路线多样化。非高压釜固化降低工厂能源成本,而感应焊接提供现场可维修性。Milliken & Company的Tegris织物展示了熔融成刚性片材的聚丙烯胶带如何在一半重量下产生与玻璃层压板相等的碎片阻力。基体生产商通过引入保持防弹效率的水基分散化学品来应对PFAS限制。

按应用:车辆装甲领先,头盔加速发展

车辆装甲在2024年占防弹复合材料市场42.19%的份额。步兵战车如Bradley M2A2 ODS-SA采用钢铝分层并增加反应瓦片以击败串联弹头,而新变型整合复合车体部分以减重和增强载荷。复合金属泡沫的技术演示为未来车辆展现前景,因为泡沫在三分之一重量下消散三倍于实心装甲板的冲击能量,为防弹复合材料市场扩大可寻址机会。

头盔和面部防护是发展最快的子市场,预计年复合增长率为6.49%。下一代作战头盔融合超高分子量聚乙烯外壳、芳纶层和冲击吸收内衬,而集成面罩应用分级透明陶瓷实现全面部覆盖。使用剪切增稠流体的液体装甲概念在冲击下瞬间锁定,在日常佩戴期间提供灵活性。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

北美在2024年以43.16%的收入份额领导防弹复合材料市场,预计到2030年将以6.51%的年复合增长率增长。未来远程突击飞机项目依赖安装在Bell V-280 Valor机身中的Integris Composites装甲,这是持续需求的明确信号。强劲的联邦国防预算、弹性供应链和大学支持的测试基础设施支撑了地区主导地位。

亚太地区是北美以外发展最快的地区。中国、印度、日本和韩国投资更轻的个人防护装备和国产车辆装甲。印度的轻型作战车辆项目规定复合贴附套件以减少整备重量,反映了从纯钢车体的转变。韩国在K2黑豹坦克中集成纤维金属层压板,以在不增加重量负担的情况下提高抗雷性。

欧洲在加剧的安全担忧中重振疲弱的国防预算。如国际装甲集团等制造商在保加利亚运营扩展的车辆工厂,确保北约合同的更短交货时间。德国测试配备主动防护套件和模块化复合裙板的Leopard 2 ARC 3.0,推动盟军舰队对可互换复合模块的需求。

竞争格局

防弹复合材料市场呈现适度集中,主要参与者包括杜邦、亿伟特公司、霍尼韦尔国际公司、帝人有限公司和BAE系统公司。这些公司拥有专有纤维化学、成熟精加工生产线以及与采购机构的数十年关系。杜邦在2025年考虑剥离价值近20亿美元的Kevlar和Nomex,这表明了投资组合优化,同时凸显了高利润国防纤维的吸引力。投资组合刷新正在加速。亿伟特在2025年以20亿美元收购帝斯曼防护材料,继承Dyneema超高分子量聚乙烯并获得扩展个人装甲平台。

防弹复合材料行业领军企业

-

杜邦

-

帝人有限公司

-

霍尼韦尔国际公司

-

亿伟特公司

-

BAE系统公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:杜邦宣布考虑剥离其Kevlar和Nomex安全品牌,作为更广泛公司重组的一部分,潜在出售价值约20亿美元。

- 2024年1月:Atomic-6已筹集920万美元的混合资金,以推进快速固化复合装甲制造技术,支持美国空军项目。

全球防弹复合材料市场报告范围

防弹复合材料是能够吸收爆炸引起的冲击和撞击能量的高性能纤维。它们由聚合物基体增强的玻璃、碳和对芳纶纤维的分层结构复合材料组成,提供增强的强度和刚度。这些复合材料常用作制造背心、头盔、盾牌以及身体和车辆装甲的原材料。它们表现出各种有利特性,如耐热腐蚀性、高热导率和耐久性。因此,它们在国防、汽车、航空和航空航天等各个行业中得到广泛应用。

防弹复合材料市场按纤维类型、基体类型、应用和地理位置进行细分。按纤维类型,市场细分为芳纶、超高分子量聚乙烯(UHMWPE)、S玻璃和其他纤维类型(生物基纤维、纳米复合材料等)。按基体类型,市场细分为聚合物、聚合物-陶瓷和金属。按应用,市场细分为车辆装甲、防弹衣、头盔和面部防护,以及其他应用(飞机和海洋防护、高性能体育用品等)。报告还涵盖了主要地区16个主要国家防弹复合材料市场的市场规模和预测。对于每个细分市场,市场规模和预测均基于价值(美元)进行。

| 芳纶 |

| 超高分子量聚乙烯(UHMWPE) |

| S玻璃 |

| 其他纤维类型(碳纤维、生物基和天然纤维混合物等) |

| 聚合物 |

| 聚合物-陶瓷 |

| 金属 |

| 车辆装甲 |

| 防弹衣 |

| 头盔和面部防护 |

| 其他应用(飞机和海洋防护、高性能体育用品等) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按纤维类型 | 芳纶 | |

| 超高分子量聚乙烯(UHMWPE) | ||

| S玻璃 | ||

| 其他纤维类型(碳纤维、生物基和天然纤维混合物等) | ||

| 按基体类型 | 聚合物 | |

| 聚合物-陶瓷 | ||

| 金属 | ||

| 按应用 | 车辆装甲 | |

| 防弹衣 | ||

| 头盔和面部防护 | ||

| 其他应用(飞机和海洋防护、高性能体育用品等) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

防弹复合材料市场的当前价值是多少?

防弹复合材料市场规模在2025年为30.2亿美元,预计到2030年达到41.1亿美元。

哪种纤维类型主导销售?

芳纶纤维以2024年43.69%的市场份额领先,并继续以6.40%的年复合增长率增长。

为什么聚合物基体在装甲板中受到青睐?

聚合物系统占52.57%的市场份额,因为它们结合了加工灵活性和高能量吸收,支持多重撞击能力。

哪个地区增长最快?

北美不仅占43.16%的份额,还创下最高的6.51%年复合增长率,受美国士兵现代化和车辆装甲项目推动。

什么法规可能阻碍增长?

在加利福尼亚和纽约等州采用的芳纶精加工全氟烷基和多氟烷基物质(PFAS)限制需要重新配制涂层和重新认证装甲产品。

页面最后更新于: