复合涂料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.58 十亿美元 |

| 市场规模 (2030) | 2.19 十亿美元 |

| 增长率 (2025 - 2030) | 7.19% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报复合涂料市场分析

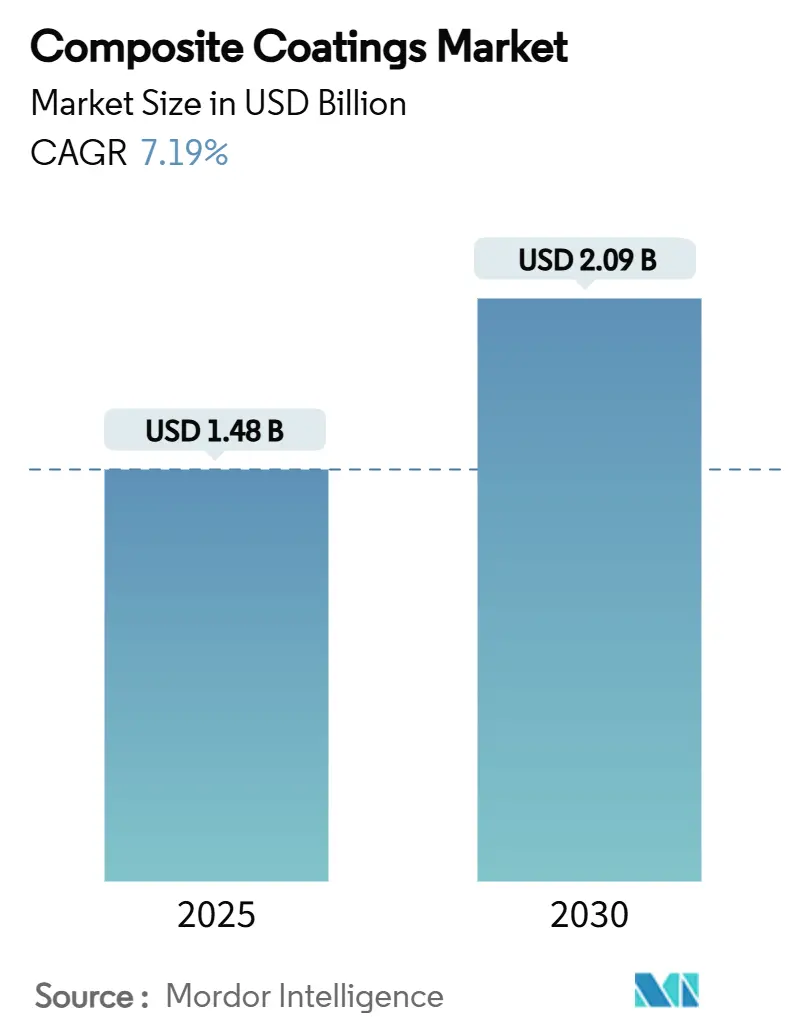

复合涂料市场规模预计在2025年为14.8亿美元,预期到2030年达到20.9亿美元,在预测期间(2025-2030)的复合年增长率为7.19%。多层技术的持续采用将耐腐蚀性、耐磨性和功能表面属性相结合,使复合涂料市场保持持续扩张态势。海上石油天然气开发的加速、轻质运输部件采用范围的扩大,以及更严格的原始设备制造商寿命规范,共同推动了需求增长。氟聚合物、纳米结构和生物基化学品的创新势头正在释放新的高利润应用案例。与此同时,区域制造业转移和大规模可再生能源项目正在加剧现有配方商和专业新进入者之间的竞争。

关键报告要点

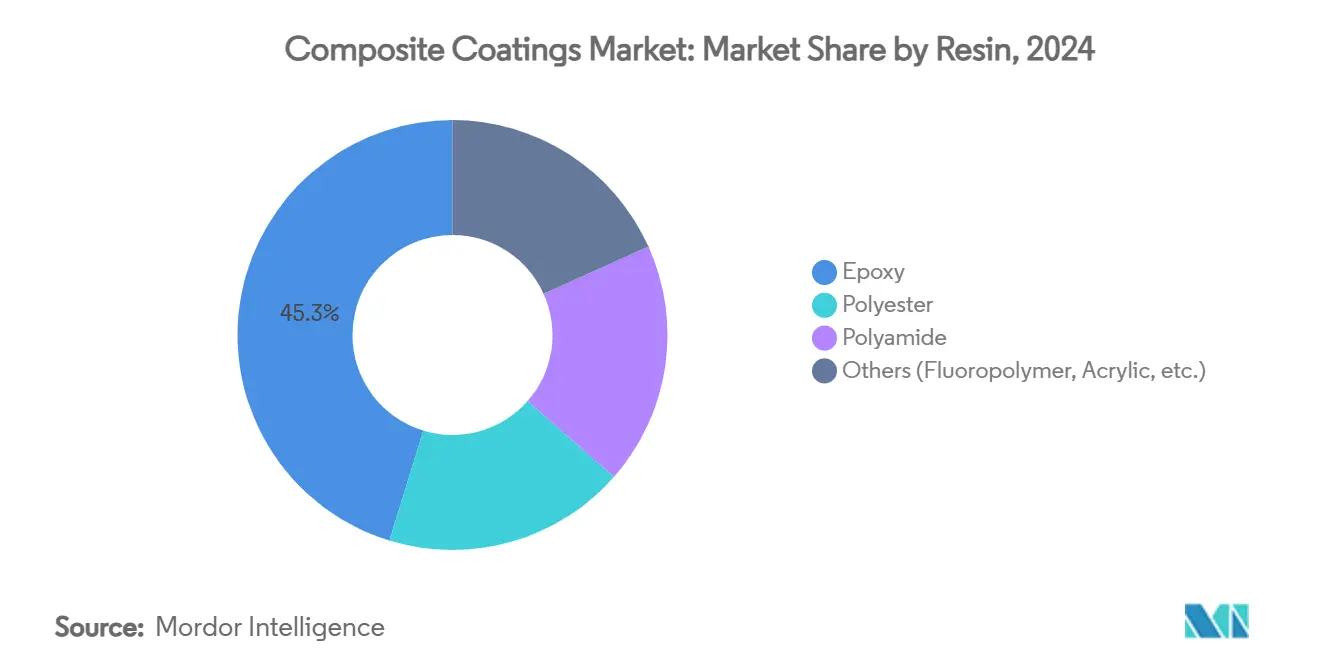

- 按树脂类型,环氧树脂在2024年以45.27%的复合涂料市场份额领先,而包括新一代氟聚合物和生物基系统的"其他树脂"类别预计到2030年将以8.61%的复合年增长率增长。

- 按应用技术,化学镀在2024年占复合涂料市场规模收入份额的30.19%;激光熔喷预计到2030年将以8.88%的复合年增长率扩张。

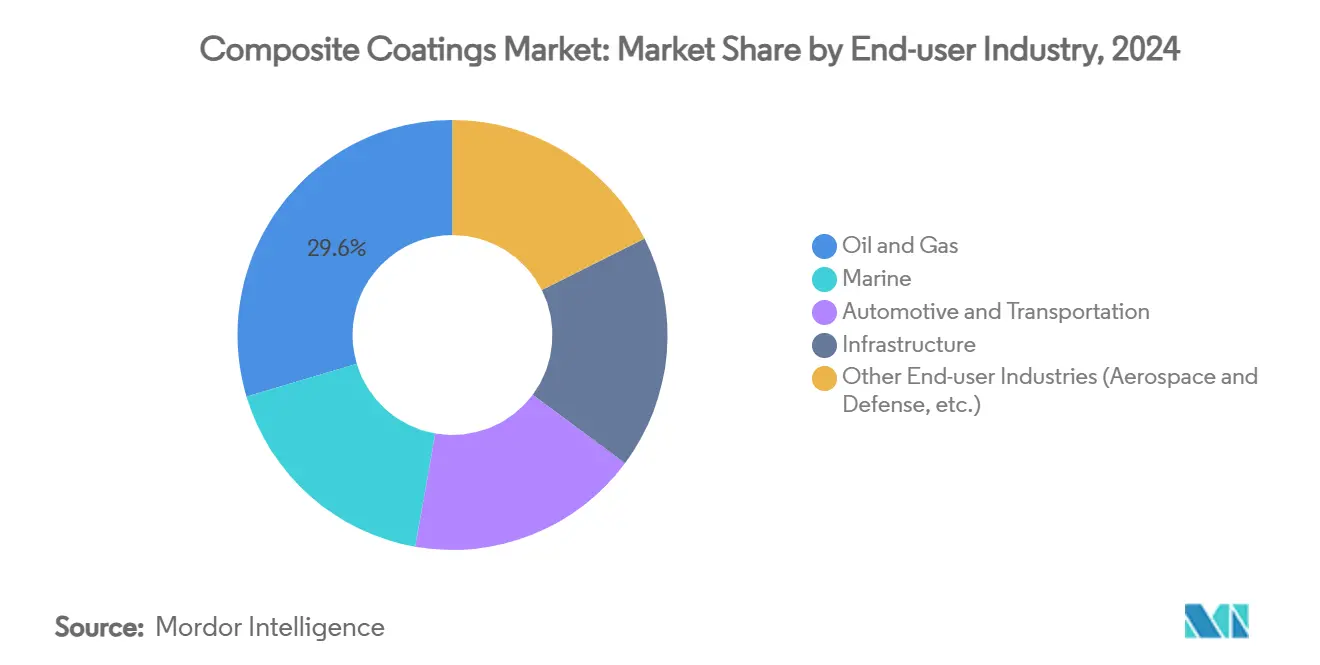

- 按终端用户行业,石油天然气在2024年占复合涂料市场的29.64%,而其他行业组合预计到2030年将录得最快的7.94%复合年增长率。

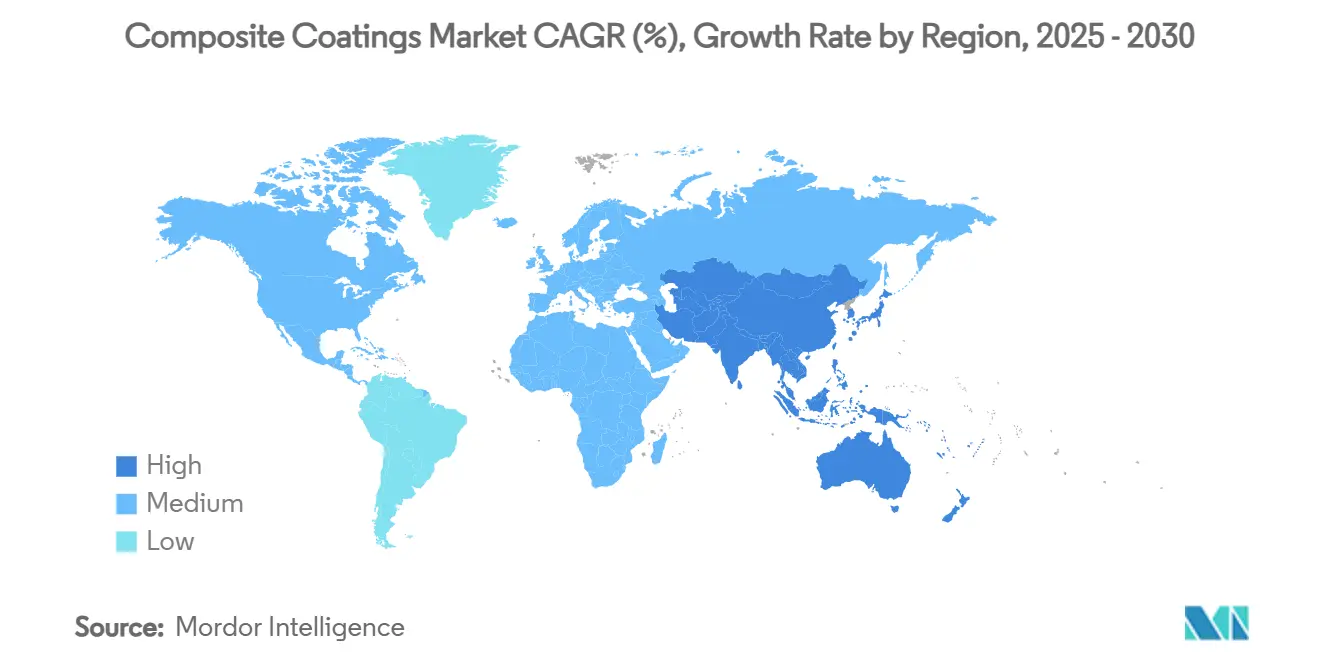

- 按地理区域,亚太地区在2024年占复合涂料市场规模的44.88%,并且以7.72%的复合年增长率保持领先到2030年。

全球复合涂料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 石油天然气勘探活动增长 | 1.8% | 全球,集中在中东、北海和亚太近海油田 | 中期(2-4年) |

| 运输业对轻质、耐腐蚀结构需求上升 | 1.5% | 北美和欧洲汽车业,航空航天业全球 | 长期(≥ 4年) |

| 向可再生能源硬件高性能功能表面转变 | 1.2% | 全球,欧洲和亚太风电市场早期采用 | 长期(≥ 4年) |

| 原始设备制造商对延长涂料寿命和减少维护周期的要求 | 0.9% | 全球,发达市场要求严格 | 中期(2-4年) |

| 支持海上风电防生物污损的纳米结构复合面漆 | 0.6% | 欧洲、亚太沿海地区,北美新兴市场 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

石油天然气勘探活动增长

深水和超深水项目正在提升对高构造玻璃鳞片增强环氧系统的规格要求,这些系统能够承受温度波动、静水压力和盐分侵蚀。沙特阿拉伯、北海和墨西哥湾的主要海上运营商通过转换到能抑制阴极剥离和膜下腐蚀的复合屏障,将维护周期延长至10到15年。立管、井口和上层设备的均匀涂料完整性降低了总拥有成本,尽管前期投入较高。因此,钻机数量上升和资产寿命延长项目为复合涂料市场注入了持续的产量增长。

运输业对轻质、耐腐蚀结构需求上升

汽车制造商为追求电动汽车的续航里程提升,正在用需要薄而耐久保护的铝合金和复合外壳替代钢制电池壳体。激光纹理底漆结合纳米粒子填充面漆提升了碳纤维基材的耐磨性和涂料附着力,支持在不损害耐久性的情况下减重。在航空航天领域,包含微胶囊剂的自修复环氧化学品能标示早期腐蚀发生并自主修复微划痕,实现预测性维护并缩短飞机周转时间。

向可再生能源硬件高性能功能表面转变

海上风电叶片现在采用纳米结构涂料,能够排斥水分、冰雪和盐分,从而在25年服务寿命内保持空气动力学轮廓[1]欧洲涂料杂志,"海上风电纳米图案防污薄膜",european-coatings.com。石墨烯增强环氧树脂同样改善了太阳能逆变器和传输组件的热导率,限制热点并提升功率输出。因此,复合涂料市场正在从纯保护功能扩展到主动增强资产性能的表面。

原始设备制造商对延长涂料寿命和减少维护周期的要求

工业设备供应商正在将保修模式从基于时间转向基于性能,奖励通过嵌入式传感器验证完整性的涂料系统。配方商正在用陶瓷球改性环氧树脂和低挥发性有机化合物聚酰胺来响应,这些产品将检查间隔延长至10-15年,同时符合美国环保局2027年生效的气溶胶涂料限制。这些双重合规加性能目标正在将优质产量引导到复合涂料市场。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高加工和资本成本 | -0.8% | 全球,特别影响新兴市场和中小企业 | 短期(≤ 2年) |

| 相比传统涂料的有限可修复性和可回收性 | -0.7% | 欧洲和北美由于严格的环境法规 | 中期(2-4年) |

| 多层复合涂料全球标准不一致 | -0.6% | 全球,在跨境贸易和认证方面特别具有挑战性 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

高加工和资本成本

复杂的喷涂间、惰性气体固化区和激光喷射装置提高了资本支出,延迟了较小转换商的投资回收期。一月份,环氧树脂价格在欧洲因供应紧张而上涨,而过剩库存推低了亚洲价格,说明了挤压利润率的波动性。在供应链稳定和设备成本下降之前,一些采购商将默认选择性能较低的传统涂料。

相比传统涂料的有限可修复性和可回收性

多层复合材料的机械剥离劳动密集且产生有害废料,挑战严格的欧洲废物指令。尽管从木质素和腰果酚衍生的生物基环氧树脂降低了生命周期排放,但固化后可回收性仍处于初期阶段。美国环保局收紧的挥发性有机化合物上限正在加速水性产品的采用,但与溶剂系统的性能对等并非普遍适用,在重型应用环境中限制了快速替代。

细分分析

按树脂:环氧主导面临生物基干扰

环氧树脂在2024年保持了45.27%的复合涂料市场份额,凭借在钻井平台、航空航天结构和运输组件方面无与伦比的附着力和耐化学性表现突出。含有玻璃鳞片或陶瓷微球填料的快速固化配方强化了屏障路径,延长维护周期。环氧系统的复合涂料市场规模预计将随着海上投资和车队电气化需求稳步增长。

氟聚合物和新兴生物环氧树脂的并行势头正在建立,其8.61%的复合年增长率突显了行业向可持续性要求和极端耐候性的转变。像Sicomin这样的制造商正在推动市场转向包含废甘油和植物油的GreenPoxy产品线,而不稀释机械性能。

备注: 购买报告后可获得所有单个细分的份额

按技术:化学镀领先,激光技术激增

无电镀镍磷和镍硼浴液在2024年覆盖了30.19%的复合涂料市场。该方法均匀覆盖复杂几何形状,避免了空气喷涂固有的孔隙率,并涂覆对石油天然气正常运行至关重要的阀门和泵壳内部通道。高磷变体结合韧性与1000小时盐雾抗性,保护现场修复成本过高的基材。随着工艺化学向满足日趋严格环境规则的低全氟辛烷磺酸催化剂转移,化学镀的复合涂料市场规模预计将增加。

激光熔喷以8.88%的复合年增长率推进,受汽车和航空航天对局部硬面和快速原型精度追求的推动。该技术将合金或陶瓷粉末熔合到金属表面,实现致密的、冶金结合的层,同时将热影响变形降到最低。

按终端用户行业:石油天然气领导地位中的多元化

石油天然气运营商在2024年消费了29.64%的复合涂料市场需求,以北海钻机持续的资产寿命延长和中东扩张项目为支撑。分离器、海底管道和飞溅区甲板上的高厚度环氧玻璃鳞片衬里大幅削减腐蚀修复成本。该细分将保持大容量,但随着可再生能源建设加速,增长节奏放缓。

航空航天、国防和新能源硬件统称归入其他终端用户行业细分,代表增长最快的机会组合,预计到2030年复合年增长率为7.94%,因为智能、轻质和自诊断涂料获得认证。

备注: 购买报告后可获得所有单个细分的份额

地理分析

亚太地区在2024年保持了复合涂料市场44.88%的主导份额,预计到2030年将以7.72%的增长率复合增长。中国的大规模港口扩建、印度的高速公路走廊和东南亚的石化综合体共同推动了高构造保护配方的消费。广东和泰米尔纳德邦附近的海上风电场进一步需要防生物污损和抗侵蚀系统。

北美在严格的职业安全与健康管理局和环保局法规推动下实现了大量采用,这些法规奖励低挥发性有机化合物、高固体化学品。墨西哥湾的深水钻机、加拿大的油砂升级装置和美国海军的舰队翻新管道共同支撑了陶瓷填充环氧树脂和富锌底漆的稳定需求。

欧洲的绿色协议蓝图正在引导需求转向生物衍生和可回收配方。德国汽车生产商和英国航空航天工厂是通过荧光或嵌入式射频识别广播完整性状态的自修复透明涂层的早期采用者。北海各地的海上风电基础依赖符合国际海事组织环境公约的纳米结构防污释放薄膜[2]欧洲涂料杂志,"符合国际海事组织2025年准则的防污释放涂料",european-coatings.com 。

竞争格局

复合涂料市场呈中等分散状态。阿克苏诺贝尔、PPG工业和宣伟公司凭借全球工厂足迹、一级原材料协议和多行业技术服务团队来确保重复合同。技术联盟主导战略画面。最近的合作将涂料配方商与传感器集成商配对,实现通过薄嵌入式电路中继温度、应变或pH的数据丰富薄膜。随着客户整合供应商名单以降低界面复杂性并满足审计要求,对齐数字工作流程、可持续原材料和全球服务覆盖的参与者将获得份额增长。

复合涂料行业领导者

-

宣伟公司

-

阿克苏诺贝尔

-

PPG工业公司

-

RPM国际公司

-

艾仕得涂料系统有限责任公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2023年11月:汉高股份有限公司收购了总部位于美国的关键基础设施公司,将复合涂料修复系统添加到其乐泰产品组合中。

- 2023年6月:Socomore和RESCOLL签署了SOCOGLAZE INTUMESCENT 0617的合作协议,这是一种保护复合材料和金属部件免受火灾引起分层的涂料。

全球复合涂料市场报告范围

复合涂料市场报告包括:

| 环氧 |

| 聚酯 |

| 聚酰胺 |

| 其他(氟聚合物、丙烯酸等) |

| 化学镀 |

| 激光熔喷 |

| 钎焊 |

| 其他技术(溶胶-凝胶和浸涂等) |

| 石油天然气 |

| 海洋工程 |

| 汽车运输 |

| 基础设施 |

| 其他终端用户行业(航空航天和国防等) |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按树脂 | 环氧 | |

| 聚酯 | ||

| 聚酰胺 | ||

| 其他(氟聚合物、丙烯酸等) | ||

| 按技术 | 化学镀 | |

| 激光熔喷 | ||

| 钎焊 | ||

| 其他技术(溶胶-凝胶和浸涂等) | ||

| 按终端用户行业 | 石油天然气 | |

| 海洋工程 | ||

| 汽车运输 | ||

| 基础设施 | ||

| 其他终端用户行业(航空航天和国防等) | ||

| 按地理区域 | 亚太 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

复合涂料市场的当前价值是多少?

复合涂料市场规模在2025年为14.8亿美元,预计到2030年达到20.9亿美元。

哪种树脂类型主导复合涂料需求?

环氧树脂凭借优异的附着力和耐化学性以45.27%的复合涂料市场份额领先。

哪种应用技术增长最快?

激光熔喷在2025年至2030年间将实现8.88%的复合年增长率,受航空航天和汽车零部件精度要求推动。

为什么亚太是最大的区域市场?

中国、印度和东南亚的大规模基础设施支出、海上能源项目和广泛的制造基地使亚太地区在2024年获得44.88%的份额和最快的7.72%复合年增长率前景。

可持续性法规如何影响产品开发?

日趋严格的挥发性有机化合物规则和循环经济指令正在加速生物基树脂的采用,并推动可回收、低排放复合涂料的创新。

页面最后更新于: